加密行业应吸取2008年的教训

结合20多年的金融规划工作经验,我确信政府对银行业、投资业和保险业的监督是必要的。

我知道许多人都觉得政府应该减少对大众生活的干预,但我想说这在金融世界是不可行的。

当涉及金钱问题时,人性的贪婪往往会导致很多严重的后果,近代金融史上就有不少相关的例子。

2022年FTX崩溃引起了连锁反应

11月中旬,我们见证了作为世界上最大的加密交易平台之一的FTX崩盘并申请破产。11月下旬,我们又看到加密货币贷款公司BlockFi申请破产保护,而由此带来的经济损失尚不可知。

我从未向我的客户推荐过任何加密货币,当然我自己也没有投资过。因为对于保守的我而言,它的风险实在是太高了。

加密货币是一种数字资产,许多早期投资者都欣喜于加密行业拥有较多的自由操作空间和受到的政府监管有限。

人们将FTX的倒闭与2008年投资银行雷曼兄弟(Lehman Brothers)的破产做类比,认为FTX的崩溃可能导致加密领域进入“雷曼时刻”(2008年,美国第四大投资银行雷曼兄弟由于投资失利,在谈判收购失败后宣布申请破产保护,引发了全球金融海啸)。

那么,就让我们回顾一下2008年金融危机,不过可以提前确定的是它的发生与缺乏监督有关。

2008年美国金融危机爆发

大约在2005年,抵押贷款行业开始鼓励人们用高额的抵押贷款购买他们本来负担不起的住房。“不要将超过30%的收入用于住房费用”的旧法则被抛弃了,无文件贷款或少文件贷款开始变得普遍起来。

因为通常情况下,买房不需要押金。抵押贷款行业预判房价将继续上涨,并以此证明他们向购房者出售过多的抵押贷款是合理的。

所有人似乎都忘记了房价是周期性变化的。根据美联储的一份白皮书(包含来自 CoreLogic 的数据),与2006年的峰值相比,2007年至2009年美国的房价下跌了约33%。

这让许多抵押贷款持有者“资不抵债”——债务超过了房屋的价值。最后,许多人放弃了抵押贷款,并失去了他们的房子。

本来,美国经济可能可以经受住房市场调整的考验,但银行和投资行业将“次级”抵押贷款捆绑为“担保债务凭证”(CDO,担保债务凭证是把所有的可能的现金流打包在一起,并且进行重新包装,再以产品的形式投放到市场的凭证),加剧了一些问题。

这些CDO将风险抵押贷款捆绑在一起(或者说是风险抵押贷款的“集合”),然后抵押贷款行业将其出售给毫无戒心的购房者,他们其实知道这些抵押贷款需要额外的月供。

而且很明显,这些捆绑贷款应该被归类为高风险贷款或次级抵押贷款(次级抵押贷款是指一些贷款机构向信用程度较差和收入不高的借款人提供的贷款)。

但很不道德的是,评级机构(荒谬地)给予CDO双A和三A评级。在诈骗行为普遍存在的情况下,CDO却作为安全、低风险的投资产品被推销投资者。

2008年的时候,我接到很多大型投资公司和银行的电话,他们试图说服我推荐客户购买他们的CDO。但我的原则是用三年时间观察和考验一个新项目是否值得投资,所以当时我并未向我的客户推荐,后来想来这是值得庆幸的。

2007年和2008年,投资公司决定使用过度杠杆来买卖更多的CDO。出售CDO的利润非常丰厚,所以投资公司选择忽略房价下跌和基础抵押贷款违约所带来的巨大风险。据报道,雷曼兄弟在2008年运用的杠杆率为35比1,这意味着其债务是其资本额的35倍。

这是非常冒险的,因为很明显,CDO中的抵押贷款质量很差,房价大跌,CDO(他们拥有但尚未出售给投资者)的价值也在下降。仅仅3%的市值缩水就足以让雷曼兄弟破产。其他公司的杠杆率也都超过了30比1。

2008年3月,美国第五大投行贝尔斯登倒闭,并被摩根大通低价收购。这是多米诺骨牌中倒下的第一块。

2008年9月7日,由于抵押贷款行业的动荡,抵押贷款巨头房利美(Fannie Mae)和房地美(Freddie Mac)被接收管理并被完全国有化。

9月13日至14日(周末),各公司的首席执行官和政府官员聚在一起,焦急地商讨如何应对即将到来的经济崩溃。

2008年9月15日(星期一)上午,我们得知美国银行在上周末收购了美林证券。过度杠杆和CDO价值下降带来的巨大损失促就了这笔匆忙的交易。同一天,全球性投资银行雷曼兄弟申请破产,据报道,该公司此前拒绝了收购提议。

2008年9月下旬,保险巨头AIG(美国国际集团)破产,美国政府用1800亿美元贷款为其纾困。几周内,摩根大通收购了华盛顿互惠银行,富国银行收购了Wachovia银行。

2008年10月3日,美国国会通过了总额7000亿美元的问题资产救助计划(TARP:Troubled Asset Relief Program)。华尔街的投资公司和美国的许多银行以及通用汽车和克莱斯勒等大公司都获得了该计划的资助。

上述交易没有反映出2008年金融危机对普通美国人的影响。事实上,那时许多美国人眼睁睁地看着自己的退休账户资金蒸发以及房价暴跌。除了没了房子,许多人失去了工作,公司也遭受了损失。从2007年10月到2009年3月9日,美国股市(标准普尔500指数)下跌了54%,而后才开始平缓复苏。

这个故事的寓意

实际上,目前大部分金融活动都受到了政府监管。或者至少,美国国会在试图提供监督。但问题在于,创新永远走在监管前面,金融创新产品在早期通常是不在法律管理范围内的,而这个时候人性的贪婪容易导致一些问题。代表金融、银行和保险公司的游说者会花费数百万美元说服美国国会不要针对新产品设置新的治理规则。

那么,这个故事的寓意是什么?

一、买家要小心。买家要清楚地认识到高收益意味着高风险,如加密货币可以让人一夜暴富,也可以让人转瞬间倾家荡产。

二、我们应该从过去吸取经验和教训。未来还会有金融危机,我们需要保护自己并为未来的风险做准备,同时也要意识到行业监管至关重要。

作者介绍:

Donna Skeels Cygan:注册会计师,工商管理硕士,《财务安全的乐趣》一书的作者。在2021年退休之前,在阿尔伯克基做了20多年的理财顾问。

来源:abqjournal

作者:Donna Skeels Cygan

编译:Dali@iNFTnews.com

声明:NFT中文社区转载作品,内容仅代表作者立场,且不构成投资建议,请谨慎对待,如文章/素材有侵权,请联系官方客服处理。

Only XRP? Expert Claims That’s All You Need To Succeed

Renowned crypto influencer “DustyBC” has caused controversy after stating that owning only XRP might...

Pi Network Rally Soon? BitMart Resumes Pi Coin Trading, Banxa Creates Thousands of New Accounts

The post Pi Network Rally Soon? BitMart Resumes Pi Coin Trading, Banxa Creates Thousands of New Acco...

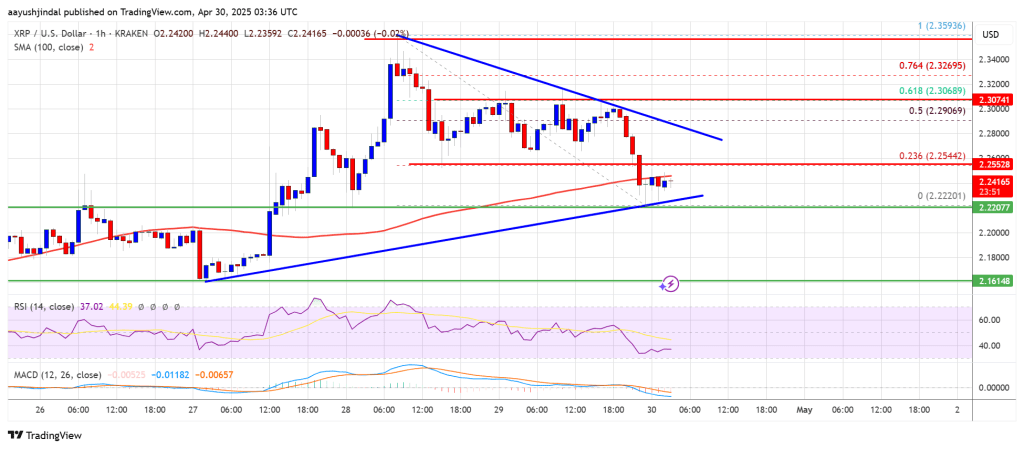

XRP Price Takes a Breather — Can Bulls Bounce Back from Here?

XRP price started a fresh increase above the $2.30 zone. The price is now correcting gains and holdi...