以太坊 PoS 时代的区块生产现状:区块构建市场注定要形成垄断吗?

原文:sajz.sismo.eth,由 DeFi 之道翻译编辑。

第一部分:关于中继多样性和中立性的思考

以太坊网络是软件和基础设施的体现,以及人们对开发、维护和运行它的承诺。这样做需要付出人力、能源和美元成本,目前由从中受益的社区提供支持:用户、公司和协议 (通过他们的 DAO 或基金会)。

保护以太坊作为一个网络的一个关键要素是在各个层面实现软件多样性和尽可能多的去中心化。 这就是为什么以太坊基金会和社区的其他成员一直非常积极地参与推动更多的客户端多样性,特别是在以太坊合并之后。

为什么软件多样性很重要?

“多个独立开发和维护的客户端所带来的多样性使网络对攻击和错误更具弹性。

然而,仅仅拥有多个可用的客户端是不够的,它们必须被社区采用,并且活跃节点的总数相对均匀地分布在它们之间。” -ethereum.org

以太坊堆栈的所有层都需要应用相同的逻辑:不仅是执行客户端和共识客户端,还包括区块构建者和中继器。

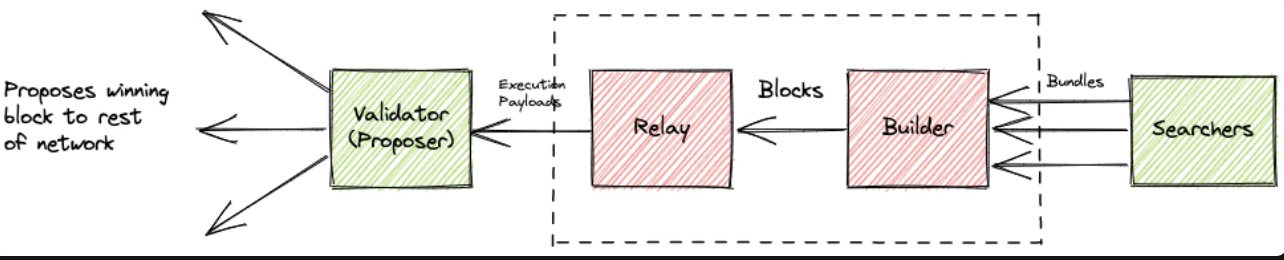

- 区块构建者有权决定区块中包含哪些交易以及以何种顺序进行 —— 这就是 MEV 的产生方式。 他们还可以实施 OFAC 过滤等规则来审查交易。

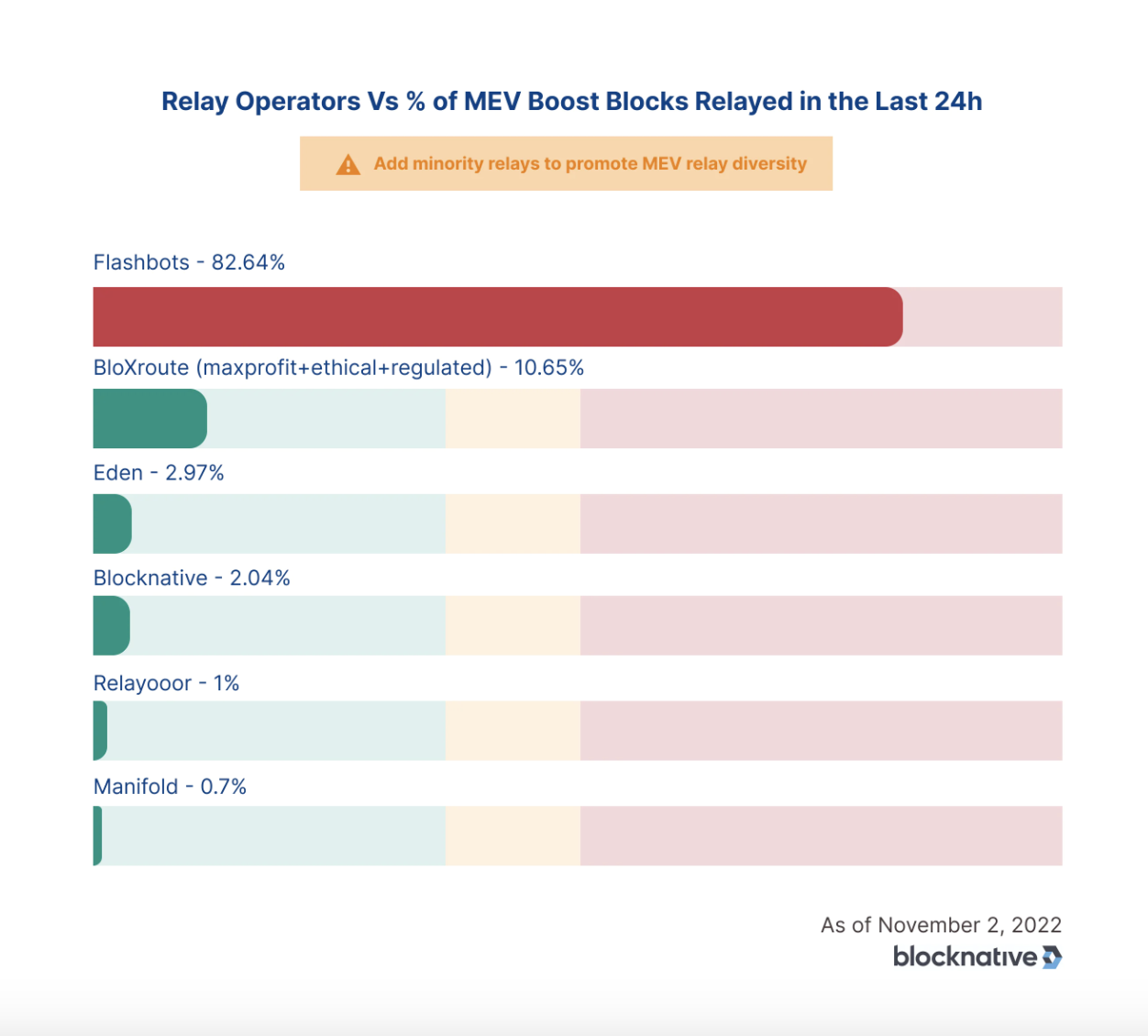

- 中继器有责任根据盈利能力决定将哪些有效区块(信任假设)中继给提议者。 他们是大约 85% 的区块空间的守门人,因为区块构建者需要通过中继才能有机会通过 MEV-boost 为提议者挑选将他们的区块包含在链上。

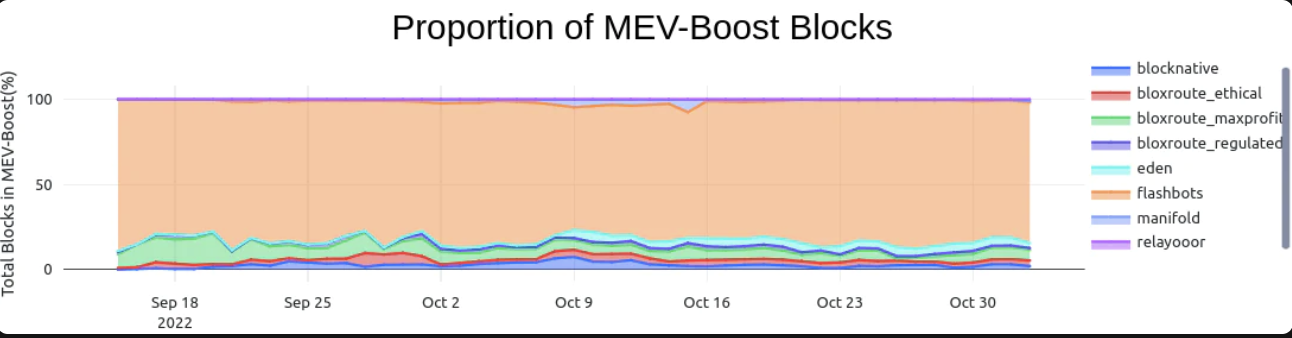

目前,中继器多样性很差,仅仅一个中继器 - Flashbots - 就中继了约 80% 的 MEV-boost 区块。 由于约 80% 的网络使用 MEV-Boost,这意味着 Flashbots 控制了对约 64% 的以太坊区块空间(MEV 和非 MEV)的访问。

目前 93% 的中继器在 Flashbots 实现上运行,这意味着如果该实施中存在错误,至少 386000 个当前运行 Flashbots 中继的提议者将受到严重影响 —— 除非他们还运行基于 Dreamboat 的中继,这是目前唯一的其他开放的中继器实现。

目前超过 80% 的以太坊网络由 MEV-Boost 提供服务,因此 flashbots 代码中的错误将产生巨大影响,并可能导致以太坊区块链连续产生多个空槽,甚至可能成为一个 DOS 攻击向量。 要想减轻这种风险,提高软件多样性至关重要。

为什么 Flashbots 处于主导地位,为什么它很重要?

简而言之,Flashbots 是一家开创 MEV 领域的研发机构。 他们着手解决与 MEV 相关的问题,并为这个市场带来更多的透明度。

他们创建了参考工具,通过使用 MEV-Boost 构建自己的 PBS(提议者-构建者分离)实现来增加以太坊的多样性和抗审查性。他们为区块构建者、搜索者和验证者打开了一个令人兴奋的新市场。他们通过解耦提议者角色和构建者角色,使生态系统能够减少围绕验证者的中心化。

总而言之,Flashbots 一开始做的事情对以太坊是好的和有益的,但是,正如与其他创新一样,它带来了一些我们现在需要透明分析和集体处理的不可预见的问题。

作为先驱者,他们长期以来都是唯一的 MEV 参与者,并且开源了他们的中继源代码。这样做是为了鼓励其他参与者运行中继。目前大多数开源中继都是 Flashbot 的分叉,除了 Dreamboat。从去中心化的角度来看,这是个好消息,从软件多样性的角度来看,这是个坏消息,因为 93% 的开源中继都在运行相同的源代码。

Flashbots 中继目前处理内部生产的区块 —— 由他们自己的构建者 —— 但它也接受其他构建者的区块以促进构建者的多样性。

一个问题是,大多数区块构建者需要收取费用来支持他们的运营——这是他们商业模式的一部分。 当构建者收取费用时,提议者从区块中获得的利润份额较小,这使得块对提议者的利润较低,并且块建设者的竞争力低于不收取费用的建设者。

由于 MEV-Boost 将为提议者选择最有利可图的区块,并且由于 Flashbots 构建者不收取费用,这意味着 Flashbots 构建者通常是最具竞争力的。

开源代码是朝着多元化方向迈出的第一步,但是 Flashbots 的当前方法似乎使市场缺乏竞争力,因为它没有获利,而且尽管付出了努力,也没有完全成功地平衡竞争环境。

问题是,搜索者真的想利用 MEV,并将他们的捆绑包分享给任何拥有最高包含率的人。目前,拥有约 80% 的 MEV-Boost 优势,Flashbots 构建者是显而易见的选择。这意味着 Flashbots 将继续从搜索者那里获得最多的 MEV 机会,因为它们的区块具有更好的包含率。

但这只会让问题变得更糟,因为验证者虽然可以通过 MEV-Boost 从 1、2 或 8 个中继获取区块,但更愿意专注于 Flashbots - 有些人可能会使用另一个中继作为备用,以防 Flashbots 出现问题。令人惊讶当验证者和矿池使用多个中继而不只是 Flashbot 运行 MEV-boost 来帮助解决这种情况时,可以看到这种行为。

使用多个中继运行 MEV-boost 无需额外成本。

换句话说,从事 MEV- Boost 市场的建设者无法与 Flashbots 建设者公平竞争,因为:

- 决定使用 Flashbot 中继以从具有高包含率的中继中受益的构建者最终获得的利润相对较低,并且受到速率限制,

- 决定使用少数中继的构建者被包含在链上的机会较小,因为他们使用的中继具有较小的区块空间份额(例如,relayooor 为 1%,而 flashbots 为 82%),并且他们也可能因为构建者-中继集成而受到速率限制,但至少他们正在与获利的构建者竞争。

构建者的困境

现在重要的是要了解中继的角色将在未来嵌入到协议中。 但是,没有固定的时间表,我们可以假设几年前可能不会出现这种情况,因此我们今天必须处理这种情况。

如果不采取任何措施来解决中继和构建者层面的现状,几年的时间足以伤害以太坊。

第二部分:为什么今天很难实现中继多样化?

少数派中继正在消失

如果我们想在这里改变叙述,我们应该努力增加不同中继的区块空间份额,这样一个中继就不会拥有绝大多数的区块空间。

目前,对于中继来说,在 Flashbots 以私人资金作为公共产品的市场上成功竞争是很困难的。

Flashbots 目前提供作为中继和构建者的最佳服务水平,同时不从提议者那里获得任何利润。作为表现最好的接力赛,它可以利用其主导地位提供比任何人都更好的包含率,从而进一步加强主导地位:这是雪球效应。

为什么中继市场没有竞争力?

对这种情况的一个简单反应是:少数中继应该想出方法来提供更好的服务,以便人们使用它们而不是 Flashbot,并接受为一些额外的功能付费。毕竟,如果 Flashbots 擅长他们所做的事情,这不是他们的错!在某种程度上,这是一个非常有效的观点,但它过于简单化了现实。

让我们谈谈进入壁垒的概念。

高进入壁垒意味着由于高昂的启动成本或其他障碍(政治、监管、环境)而难以加入市场。

进入门槛低意味着可以轻松加入,大多数 Web3 原生市场都属于这一类。尤其是在开源世界中,任何人都可以从别人的 repo 中分叉或获得灵感并运行自己的服务。

为了在低门槛市场中生存,您需要一个非常有竞争力的报价,因为用户可以随时决定选择更好的选择。 您还需要一个强大的商业模式来盈利,同时保持对用户的吸引力。 用户的一个关键因素是定价。 另一个可以是性能或质量。

如果中继市场的进入门槛很低,并且如果我们已经有 2 个可用的中继规范的开源实现——Flashbots 和 Dreamboat,为什么我们没有看到 Flashbots 的主导地位大幅下降?

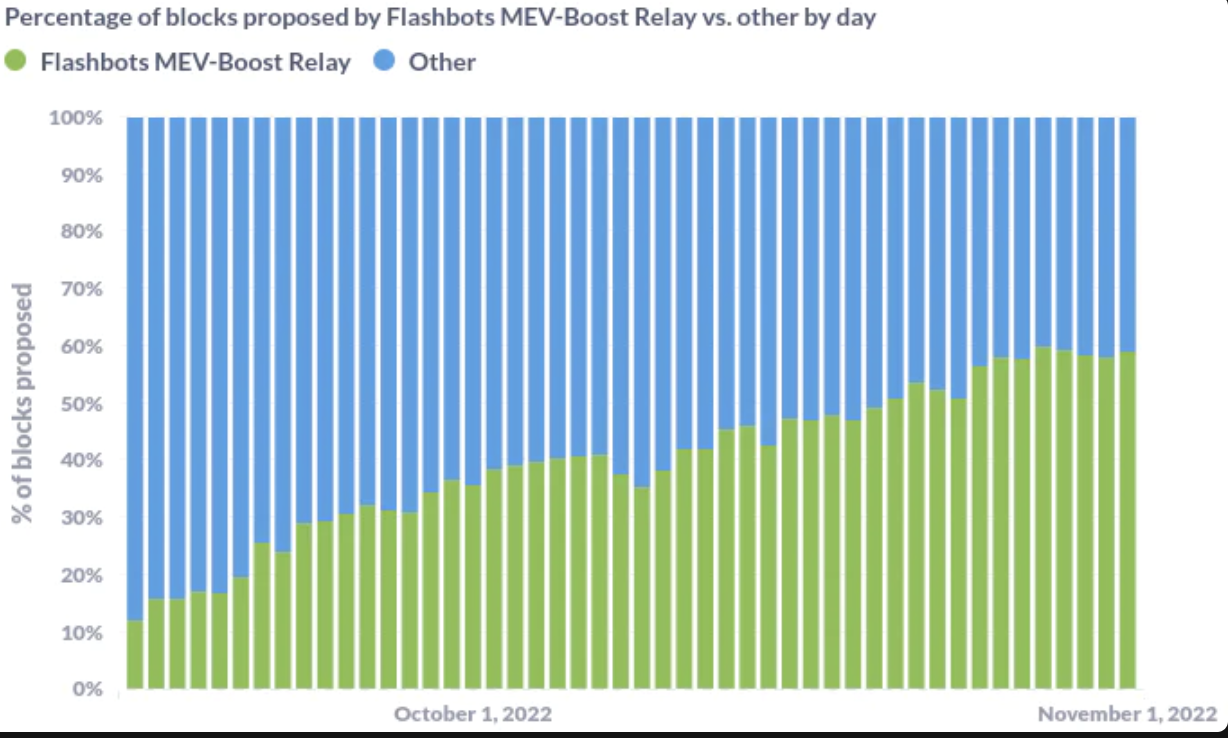

为什么 Flashbots 的主导地位没有下降?

实际上,自从合并以来,它的主导一直在增加。

来源: https://transparency.flashbots.net/

是的,中继市场的进入门槛很低。 但需要注意的是,进入中继市场并不是很难(欢迎和鼓励),难的是在其中生存。

为什么? 因为 Relays 目前没有商业模式。 MEV 在提议者之间共享——他们获得了最大的份额——而面包屑给搜索者和建设者。中继获得 MEV 奖励的零部分——而用户也没有,但这是另一回事。

因此,如果您想作为中继竞争,您需要找到一种盈利方式。这就是垂直整合正在增加的原因,这正在削弱中继的中立性。

来源: chayoterabit

这意味着大多数中继运营商也是区块构建者。简而言之,他们通过中继自己构建的区块来赚钱。他们有动力偏爱自己的构建者的区块以产生利润,这意味着使用中继的外部构建者不会受到平等对待。

构建者-中继模型会影响未与中继垂直集成的建设者,因为他们可能会受到中继的速率限制,这会影响“及时”构建并最终影响其区块的盈利能力。**** 与那些使用自己的中继没有速率限制的相比,这可能会产生负面影响到他们的包含率。

总而言之,无需许可的中继缺乏激励措施会造成人为的进入壁垒,因为如果这样做后无法持续,人们将不会进入市场。

任何形式的进入壁垒都会导致竞争减少。

让我们以拼车行业为例,这个低门槛市场变成了“赢家通吃”的市场。

优步是一家私营公司,由于投资者的支持,自成立以来一直处于亏损状态——优步仅在 2015 年就报告了 20 亿美元的亏损。 亏损的主要原因是为了向用户提供无与伦比的价格。 这种“掠夺性定价”策略是让他们处于领先地位(接近垄断地位)的关键。

优步的任何竞争对手如果没有足够的投资者支持,并试图以可持续的商业模式经营他们的公司,都会失败,因为他们永远无法降低价格以与优步相提并论。 大多数竞争对手在价格战失败后最终退出了该市场。

优步受益于“数据滚雪球效应”,这意味着他们收集的大量数据有助于他们改进服务,从而吸引更多用户并使他们更具主导地位。

这里的意图不同,但结果相似:Flashbots 目前拥有超过 80% 的网络主导地位,并且正在定价竞争。

Flashbots 还受益于拥有最大区块空间访问权限的复合效应,这进一步增加了其主导地位。

需要注意的是,我不相信 Flashbots 的策略会像优步那样。如果没有 Flashbots,我们现在可能不会有这么有趣的问题需要解决。使用此示例的目的是强调一个简单的事实,即不良动态会造成市场缺乏竞争力,应予以解决。

Flashbots 目前充当积木行业的价格制定者,他们设定的价格为 0 美元。

这意味着所有试图争夺区块空间份额的构建者-中继需要在这个价格上保持一致才能具有竞争力。然而,这个价格不允许这些构建者中继在未来几年内可持续发展,因为他们没有足够的资金来无限期地维持他们的运营。那么结果可能是什么?

例如,以太坊基金会、验证者池和其他关键参与者可以创建赠款来支持中继的多样性和中立性。

与此同时,我们可以在未来几年合作建立一个更好的市场,或者等到中继消失。

要求中继以低于其成本的价格定价——在这种情况下,我们要求中继免费运营——这不是一个合理的要求,实际上对市场有害,因为它会产生负面影响,例如垂直整合。

从股票市场和其他零和系统中可以看出,赢家通吃市场的另一个最终结果是,它会导致更多的不平等(富人变得更富有)。 区块构建没有次优,你的区块要么上链,要么不上。要么赢,要么输。

Flashbots 的主导地位越重要,就会有越多的人希望使用 Flashbots 的中继来增加他们获得机会的机会,这将进一步巩固他们的主导地位。

在我们决定在这里做出一些改变之前,这种趋势不可能自行逆转。

只要 Flashbots 获得零利润并免费提供高级区块空间访问权限,其他公司就没有什么可以做的竞争。

在不考虑员工成本和 24/7 开发监控和支持的情况下,每年在基础设施中运行中继的成本约为 60000。

在 web3 世界中,没有竞争力的市场直接影响网络的弹性和中立性。

一个简单的想法:

Flashbots 建设者可以开始对其服务收费。 这将有机地提高构建者的多样性,因为 Flashbots 的包含率会自然下降,从而提高其他构建者的包含率。 Flashbots 的构建者将获利,Flashbots 的中继将减少主导地位,这反过来将有助于创造更健康的市场条件。

其他要探索的想法:

- Flashbots 的构建者可以与其他中继共享区块以引导采用

- 我们可以想出一个商业模式来激励中继

如果不寻找解决方案,可能会面临的风险:

- 更少维护良好和安全的中继将出现并持续

- 构建者-中继的垂直整合将增加

- 更少的研发和工程投资将部署到区块构建中,大多数中继将是具有类似错误和漏洞的分叉

- 缺乏软件多样性意味着一个团队可以做出影响以太坊所有区块 60% 以上的决定——中心化向量将保持不变

原文:https://mirror.xyz/sajz.sismo.eth/WK26Itw23TFa3tsncYjarpfjHvqEJfPul0bgDPMyYd8

Trader Misses $4.4M Profit After Selling $AGiXT Early

A trader sold 46.5 million $AGiXT tokens early for $6,284, missing out on a $4.4 million profit as t...

BTFD Coin’s Path to $0.006, Shiba Inu’s 77 Trillion Token Burn, and Pudgy Penguins’ 10% Price Surge Shape the 2025 Crypto Market

Dive into the best crypto to invest in! BTFD Coin’s presale is shattering records, Shiba Inu’s bold ...

FTX Token Jumps 8%: Could $1.2B Creditor Repayments Drive FTT Price to $6?

The struggling FTT token of the famous cryptocurrency exchange FTX is showing signs of recovery toda...