云游戏的基建困境 也许能在区块链找到破题之举

在过去十多年间,音乐和视频已经完成了线下存储到线上串流的变迁,VCD、CD、MP3也早已成为有历史记忆的收藏品,然而游戏的流媒体革命——「云游戏」行业才刚刚开始。

目前,我们仍然需要购买主机硬件和游戏光盘、或者在本地电脑手机预留游戏包体的下载空间,来加载大型游戏。但如果未来云游戏成为普遍,那我们就可以在任何设备上玩大型游戏,不再需要运行游戏所必要的物理硬件、或者游戏的本地文件,通过云服务器或边缘服务器将游戏远程串流到终端设备。

云游戏有巨大的想象空间,但受限于基建不完善等问题,目前行业规模增长有限。在这一背景下, 通过区块链的方式构建去中心化的节点网络,来实现云算力的共享,有可能成为新兴的解决方案。

本文将从云游戏的前景、挑战和区块链解决方案三个层面,来阐述这一趋势。

云游戏行业前景

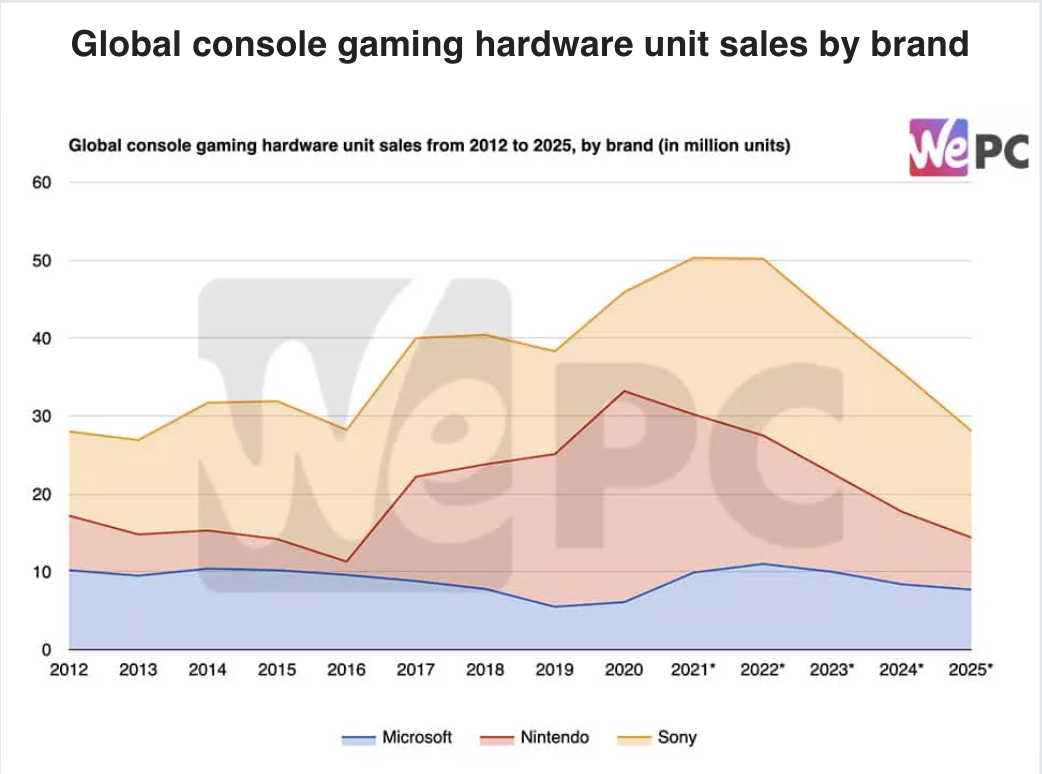

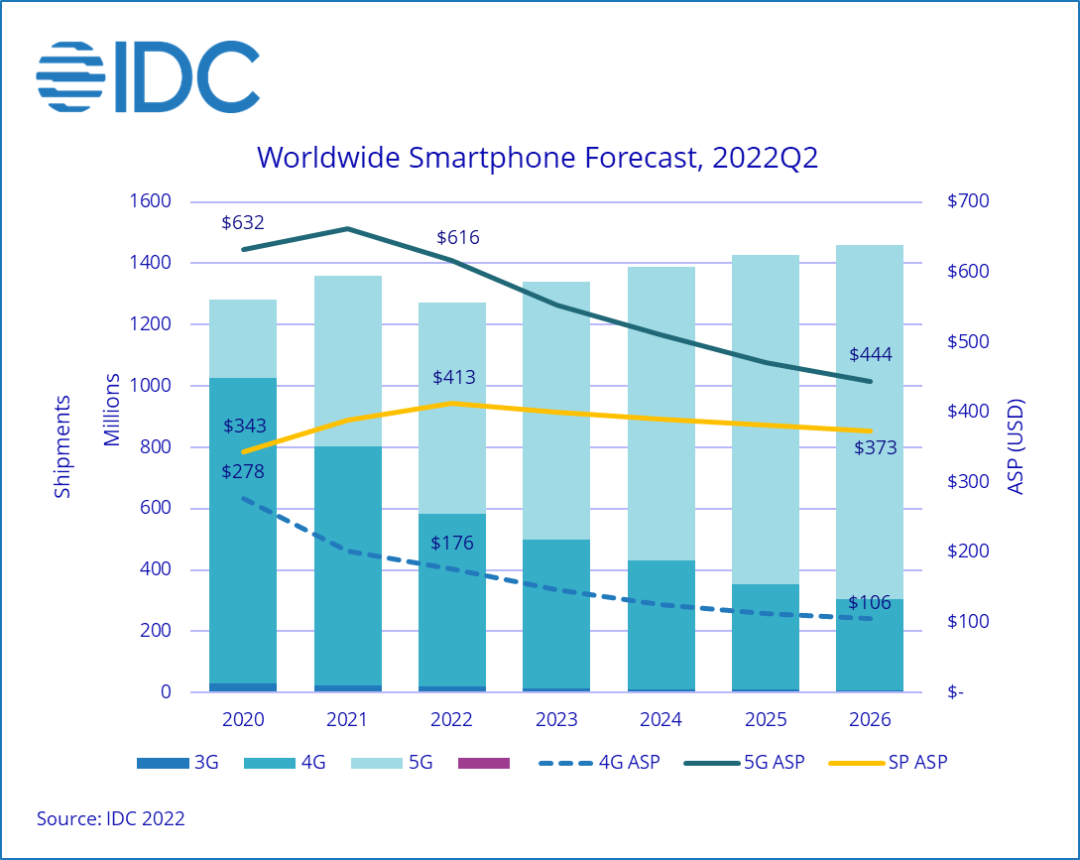

云游戏的想象空间在于:去掉对设备的依赖,意味着会有更多中低端设备的用户成为大型游戏的玩家。2022年游戏主机销量预估能达到5,000万台,而智能手机出货量预计在12.7亿部,其中差距就是潜在的最大用户增量[1]。

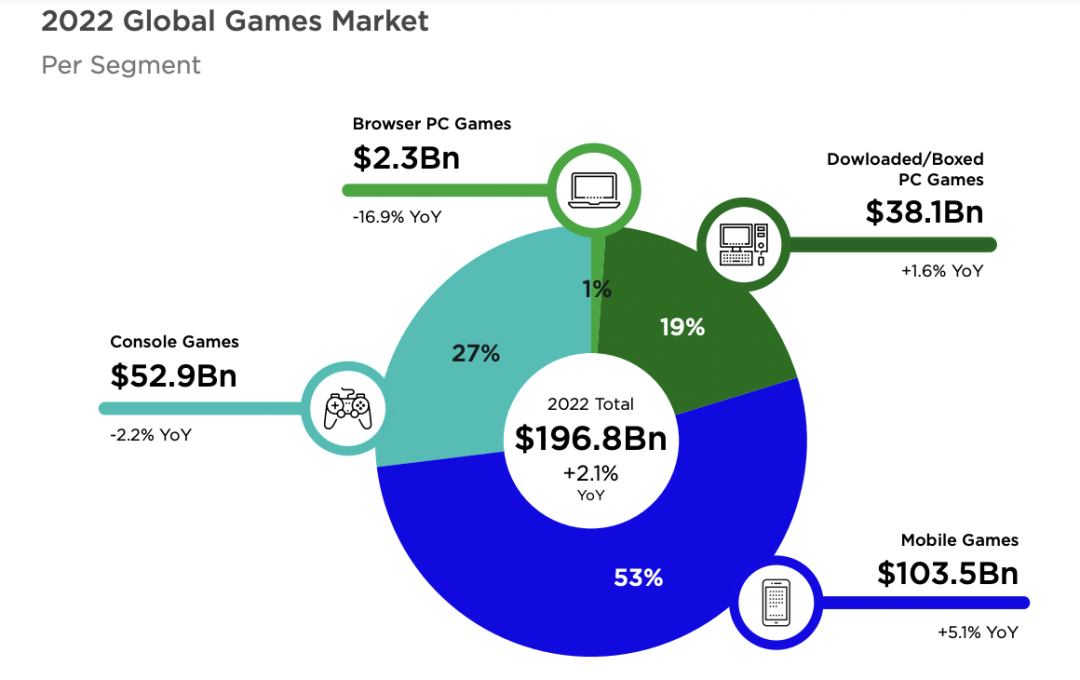

从营收规模来看,云游戏在未来有可能取代整个主机游戏市场,后者有~530亿美元的规模,占整个游戏市场的~27%。对比之下,云游戏到2022年底预计营收23.8亿美元,还有 数十倍增长空间 [2]。

当然,很难预测这一过程需要耗费多久。其中的障碍,一方面是网络基建限制,而另一方面更微妙的原因,则是云游戏在发展过程中会侵占部分已有游戏市场,因而受到现有玩家的阻碍。

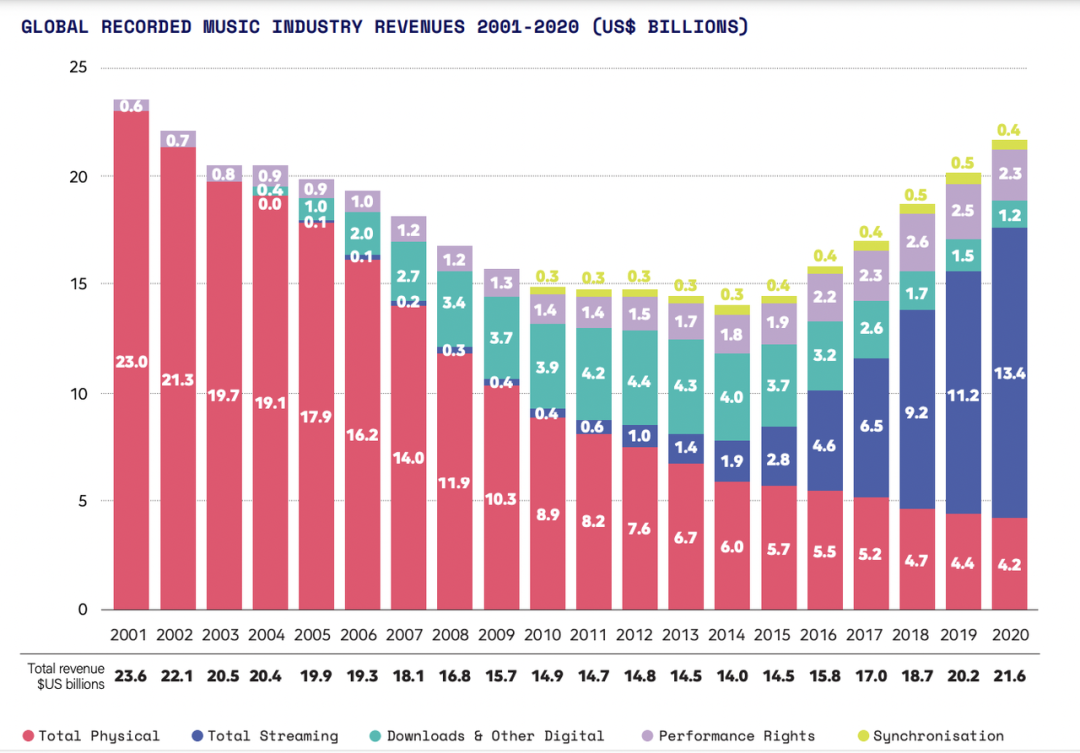

音乐流媒体在很长一段时间内,由于实体音乐产品的大幅下降,使得整体规模有所收缩。云游戏在扩张过程中,也有类似的发展逻辑。

云游戏的普及,会使用户从买断制的游戏光盘转向灵活的订阅制。一个游戏光盘动辄几十美元,而Xbox/Geforce Now云游戏的年费分别为180美元和75美元,订阅服务让硬核玩家节省了光盘费用,很可能会像音乐行业一样造成短暂的规模收缩;但是更长远来看,云游戏很可能会 转化原先非主机游戏玩家的休闲用户 ,通过休闲用户的订阅费用来补贴硬核玩家,扩大整个盘子。

云游戏经营现状及挑战

云游戏在国内外已经发展出多样的业态。在国内,由于普遍认知是内容大于渠道,游戏开发商倾向于自己运营游戏,因此以单体游戏为主;在国外,主机市场更庞大,需要大平台来做品宣,因此以内容分发平台为典型。

国内最知名的案例就是《云·原神》。《云·原神》是由米哈游制作发行的游戏《原神》的云版本,由蔚领时代和元境共同提供技术服务支持,在应用商店/TapTap/b站游戏中心等多个渠道分发。根据up主国产二次元手游观察的统计,7~9月《云·原神》国服的单月营收保持在2,500~3,000万人民币左右[3]。

在国外,微软的Xbox云游戏和英伟达的GeForce Now是目前规模最大的两家云游戏平台。其基本模式都是将正版内容引入到平台上来做分发,和游戏开发商分成,但在具体的收费模式和内容供给上各有不同。

Xbox云游戏背靠微软的Azure云服务和自身丰富的主机游戏内容,提供和主机游戏会员绑定的云游戏服务。GeForce Now背后则是英伟达雄厚的显卡能力,更偏纯粹的云游戏服务,会员门槛更低,但是需要额外单独购买游戏。GeForce Now CFO在今年8月公布,目前已有2,000万以上的注册用户[4]。

云游戏的概念已存在数年,但一直没有大规模普及,其中最重要的原因之一,是由于 基础设施不完善,导致部署成本高,前期投入大且较难盈利 。

这里的「基础设施」包含两部分,一是 节点数量不足 ,二是 机房带宽贵 。在节点方面,云游戏需要用户设备和服务器距离较近,至少百公里内,而市面上的节点供给并不充沛,玩云游戏很多时候需要排队等待。因此,云游戏解决方案商很可能需要自行部署节点,带来极大的前期成本投入。在带宽方面,机房带宽仍然高企,大幅下降需要时间。

综合多位从业者提供的数据,可以粗略估算一笔账。云游戏的主要成本包括带宽、机柜和硬件,虽然每部分成本都会上下波动,如各地运营商带宽价格不同、硬件也会受到挖矿形势变化的巨大影响,但整体来讲可以简单认为各占1/3左右。在带宽层面,以四川为例,移动、联通、电信每G每月价格分别为5,800/9,300/12,800元,由于云游戏要考虑到不同用户的网络、要求三网接入,取中间值9,300元;每G大约能容纳100个并发用户,假设100个并发对应MAU 1k~2k,那么每个用户单月的带宽成本约4.7~9.3元。再根据成本各占1/3来看, 单个用户每月成本约14.1~27.9元 ,这其中尚不包括平台引入正版内容的成本、其他运维成本等等。假设按照国内云游戏平台腾讯的收费标准来看,年费251元、每月~20元,盈利并不容易。

基础设施不完善带来的另一个问题,是对于玩家的地域和网络仍有较高要求,特别是大型游戏。Xbox和GeForce Now都要求有5GHz的wifi,而且Xbox在亚洲只为日韩地区提供了服务,可见节点不充沛的影响。

区块链或许成为新的解决方案

在基建不完善的背景下,区块链或可为云游戏提供一种适合当下的解决方案:通过将矿工接入网络并提供激励,形成矿工和用户的双边网络,那么云游戏方案解决商就不再需要中心化地部署节点,而是将节点成本外包给矿工,大幅降低了运营成本。对于矿工而言,盈利的潜力一方面在于是否拥有足够廉价的资源,比如闲置机器和带宽等,另一方面则在于激励代币的长期增长预期,而后者代表了云游戏行业整体的未来红利。

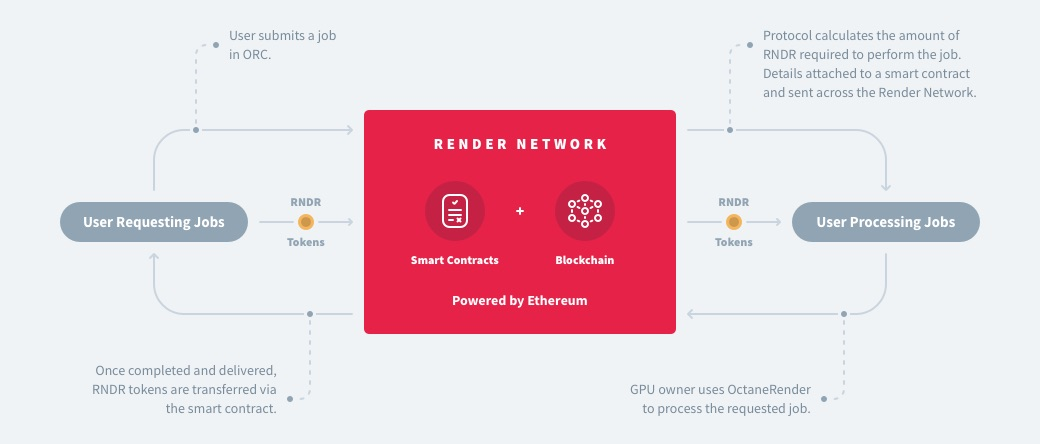

在节点共享方面,区块链行业在这一领域已有一个代表性项目Render Network,基本逻辑就是提供矿工和用户的双边网络:矿工提供GPU算力,用户支付平台代币RNDR来购买算力,智能合约记录算力工作记录、并根据贡献来给矿工分发代币,类似一个去中心化的算力滴滴。Rendering Network试图通过这一网络来激活闲置GPU,让算力资源得到充分利用。

Render Network背后的母公司是OTOY,原本就是渲染领域的头部公司,提供自研的渲染引擎OctaneRender。Render Network作为OTOY的衍生项目,目前流通市值1.2亿美元,全流通市值2.6亿美元。不过,Render Network的服务对象偏向于电影制作、图像设计的渲染,而非实时的游戏串流,适用场景仍有差异。

另一个仍在筹备中的项目Poltarverse则更专注于云游戏,除了搭建GPU和玩家的双边网络外,也会积极引入Web2、Web3已有的游戏内容,甚至扶持新的游戏开发者[5]。在战略定位上,Portalverse类似去中心化的Xbox/GeForce Now,愿景非常宏大。

在发掘闲置资源上,基于区块链的激励网络公开、透明,具有中心化实体无法媲美的优势,当然也同时面临多种挑战。云游戏对串流的要求带来了区域限制,需要网络在开发双端资源时,按照地域集中突破,而且必须到一定规模才能运转,这就对运营提出了不小的要求;此外,平台拥有的内容资源也是至关重要的变量,不论是开发第一方独占内容、还是引入已经普及流行的第三方内容,都不容易。区块链云游戏平台赛道,独特的机遇和难题并存。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum