NFTfi:JPEG的金融化案例

NFTfi是什么?

是NFT和DeFi的合并,使用NFT作为基础层,在其上建设经济基础设施。

NFTfi正在反映DeFi的情况

我们在DeFi的早期开发和NFT的金融化之间看到了不可否认的相似之处,因为它们的发展超越了静态艺术。

一点历史:

-

ICO热潮

2017年标志着ICO的繁荣,这成为了以太坊的一个新的用例。从本质上说,这是传统早期筹资的一种替代方式,即通过出售代币为项目获得融资。虽然这种形式的去中心化融资产生了非常重要的DeFi项目:AAVE、Bancor、0x、Synthetix,但它也支持了无关紧要的项目,导致代币发行的效用、价值累积或背后的深层思考有限。

通常情况下,买家被从未实现的承诺和路线图所诱惑;该领域变得相当重复。这里的创新因素是能够拥有和交易这些不同的代币的概念,这主要是通过点对点的交易实现的——由于缺乏深度流动性,效率很低。

-

AMM诞生了

2018年标志着Uniswap的部署,开创了自动做市商的先河。这一下子把以前依赖点对点的市场转变为点对池,释放了更深层的流动性、即时和无信任的交易,以及无许可的市场。

在任何时间点,你现在可以向池中出售A个B代币,以换取C个D代币。其结果是(1)更深层的流动性使交易量得以大幅增加,(2)在此基础上诞生了更多的金融原语:DeFi的崛起。

-

DeFi之夏

由Compound和Synthetix引入的流动性挖掘,旨在提高货币价值并在平台上分配治理控制权,催化了DeFi之夏。用户通过存入代币作为流动性获得收益,以引导各种借贷协议、去中心化交易所和其他链上金融产品。

突然之间,一股协议租赁流动性(流动性最深的协议胜出)和投资者利用闲置资产产生收益的热潮兴起,催生了流动性挖掘。资本变得唯利是图,不断寻找收益最大化同时风险最小化的机会,因为新项目开创了利用金融产品(永续期货、期权、波动性产品)流动性的不同方法。

-

DeFi 2.0

在唯利是图的资本和流动性租赁中,协议拥有流动性的概念作为一种解决方案出现了。由Olympus DAO首创的协议现在开始鼓励用户将他们的LP代币交换为折扣治理代币,这意味着这些交易对上的交易费用由协议本身捕获。通过这种方式,协议可以支付更低的成本来保持流动性并获得额外的收入流。

NFT -> NFTfi:

虽然NFT从2015年就已经出现,并在2017年通过CryptoKitties获得了一些牵引力,但真正的繁荣发生在2021年。无数收藏品的主要价值主张是对独特数字资产(通常是艺术、头像、虚拟房地产和虚拟形象)的可验证所有权。与ICO热潮类似,许多买家被从未实现的承诺和路线图所诱惑,这个领域变得相当重复。

NFT交易仍然非常局限于OpenSea等大型市场上的点对点交易,这让人想起AMM之前的ERC-20代币交易。尽管该市场模式有其优点,因为NFT往往是独一无二的,但当交易缺乏流动性时,点对点交易本质上是低效的。流动性的缺乏使机构投资者和厌恶风险的投资者望而却步,并使其难以在这些工具之上建立更多的金融工具。

NFT的金融化

有人认为,由于影响可取性和公允价值的客观、主观、定性和定量变量的重叠,NFT的定价本质上是复杂的。本质上,NFT的价值只是市场愿意支付的最高价格,而不是卖方认为的“公平”——价值需要评估者。

估值变量一般包括:

-

稀缺性:稀缺性和剩余性的函数。通常,某一特征在一个系列中越常见,该特征的价值就越低,反之亦然。

-

效用:除了作为独特的数字资产的用例。这可以是访问IRL事件,游戏资产,代币门控群组聊天,和/或特定平台或资产的折扣。

-

团队:一个完全公开的、高知名度的团队可以因高期望值而为NFT带来价值。这可以是成功的Web3建设者、名人/KOL以及风险投资支持的项目。

-

炒作:市场的兴奋——与Twitter上的讨论、强大的营销、预期(项目账户的关注人数、KOL的推销、“聪明”投资者的关注等等)有关。

-

社区:支持项目的社区的力量、规模和质量。一般来说,社区的规模越大、参与度越高,系列就越成功。

-

外部因素:收藏品是否受到了黑客的攻击或操纵?创始人是否突然与rug有关?

-

审美:对数字艺术的主观欣赏和解读(它看起来好不好?)

-

未来:对NFT未来的猜测,与早期风险投资相类似。

-

地位:与奢侈手表类似,NFT可以是地位和财富信号的一种形式。

人们可以对NFT的金融化提出异议,然而不可否认的是,它们确实是金融化的。就像2017年ICO一样,NFT销售主要是由投机驱动的,定价数据——底价、价格升值/贬值、交易量——往往是围绕不同收藏品的核心话题。

事实是,大多数NFT买家/卖家主要是出于经济动机,然而,参与垂直领域的金融基础设施相对较新,不足以满足市场需求。

行业概述

DeFi vs NFTfi基础设施

相对于DeFi,NFTfi的核心支柱仍处于早期发展阶段,释放更深层次的流动性和金融化所需的组件(去中心化交易所、结构化产品)较弱或缺失。

目前的工具:

市场

NFT市场是NFTfi中最发达、最饱和的工具。其核心的市场模式非常简单,因为它是一个促进NFT买卖的平台。市场的用户体验几乎完全同质化(OpenSea、X2Y2、Magic Eden、Rarible、LooksRare),因为它们都服务于相同的通用功能——一个发现、购买和销售NFT的平台——而很少针对特定的NFT社区进行专门处理。因此,竞争不是建立在差异化的基础上,而是建立在成本领先和市场份额上:谁能以有竞争力的价格确立自己的市场领导者地位。迄今为止,Opensea占据主导地位,累计交易额接近400亿美元,交易量达到3850万笔。

除此之外,随着NFT效用的增强和社区的壮大,我们似乎将远离更通用的平台,看到更多小众市场的出现。想想针对特定垂直领域或社区的市场,而不是沃尔玛式的一站式商店。这里最明显的例子便是游戏垂直领域。

NFT市场中的冗余意味着分散的流动性和过度泛化。像Blur这样的市场聚合解决方案通过改善作为买家或卖家浏览NFT市场的用户体验,解决了一个真正的问题。这不仅是一种有用的交易工具,而且通过为做市商或借贷协议的清算找到最佳价格或速度,而对整个NFTfi垂直领域产生了巨大影响。

借贷

贷款是任何希望立即利用流动性的金融生态系统的面包和黄油。构建抵押贷款协议在尝试NFTfi的创业者中很受欢迎,我们看到了一大波不同的架构应用于这些平台,其中大多数是围绕点对点解决方案构建的,比如NFTfi(协议)。这方面的交易量取决于借款人将其NFT作为具有优先贷款条款的抵押品,以及贷款机构单独就它们愿意支持的资产提供贷款。

灵活性是有好处的,特别是对于某些专门采用loan-to-own”策略、希望借款者违约的贷款机构,但这从根本上不利于扩大规模。它类似于市场模式,因为用户需要手动检查每个贷款协议,以找到最高收益和最低风险。

通过认识到点对点借贷的低效率,BendDAO、DropsDAO和Pine Protocol已经构建了解决方案,使贷款人能够存入ETH以赚取利息,而借款人能够通过使用其NFT作为抵押品的贷款池即时借入ETH。在此基础上,JPEG'd开创了类似于MakerDAO的借贷设计,借款者存入他们的NFT作为抵押品,并铸造$PUSd(超额抵押的稳定币)作为他们的贷款,使JPEG 'd DAO成为主要的流动性提供者。

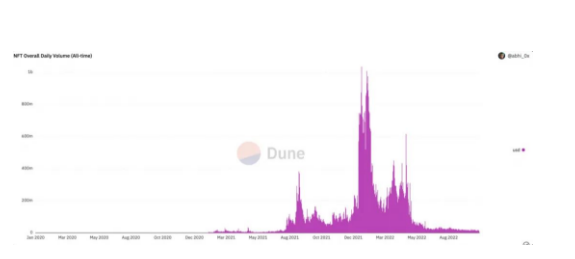

目前,NFT贷款市场的绝对市场规模很小(略高于4.5亿美元),但如上文所述,采用率正在稳步增长。2021年,NFT市场的总价值突破了400亿美元(Consensys),目前估计为250亿美元。这意味着整个市场的债务渗透率只有不到1%。作为参考,全球美术品市场的债务渗透率约为10%。

融资

尽管BNPL仍然是一个非常小众的市场,但它是对NFT贷款的机制设计的一个有趣应用。这一概念在零售行业率先出现,降低了获取NFT及其各自效用和价格升值的障碍。它的核心本质上是一种 rent-to-buy的NFT贷款协议,贷款人提供NFT,买方首先支付首付款,并在一定期限内还清贷款。一旦违约,贷款人可以清算NFT并没收首付款。Supermojo(由OP Crypto支持)是这种机制设计的先驱,为用户更容易访问数字资产铺平了道路。虽然他们的服务尚未发布,但作为一种白标解决方案,可以消除购买NFT的摩擦,刺激交易量的增加和行业的整体增长。

流动性挖矿

由于用户在闲置资产上寻找被动收入,在DeFi之夏诞生的流动性挖矿正在向NFT迁移。

随着20多个协议的上线和构建,NFT借贷市场高度分散,且在深度流动性方面没有得到优化。

认识到需要扩大NFT贷款市场的流动性,Metastreet正在聚合现有的点对点贷款协议,将其转变为点对池。票据发行机构向借款人提供点对点贷款,然后将票据卖给Metastreet, Metastreet从希望从闲置资金中赚取收益的资本储户那里汇集资金购买票据。这与抵押贷款市场类似,唯一不同的是抵押品是NFT,票据由Metastreet购买,而不是Fannie Mae或Freddie Mac。这样,风险被共享和分散,而不是集中在单个贷款中。

在Metastreet聚合期票的同时,Spice Finance正在为NFTfi借贷领域构建收益率优化器和流动性路由协议,成为一种类似于Yearn Finance,但适用于NFTfi的产品。正如前面提到的,分散的借贷市场对资本配置者来说是一种摩擦,他们需要手动审查每个借贷协议以找到最高收益率和最低风险。最重要的是,不是每个人都有技能或时间来确定使用特定协议的风险。认识到这一问题后,Spice的前端只是为不同的风险承受水平建立的不同的金库,而后端则自主且有选择地在贷款池中分配流动性,从而不断提高整个行业的回报并将风险降至最低。

租赁

对于大多数以资产为基础的行业来说,租赁是必不可少的,NFT市场也不例外。加密货币之外的更广泛的市场已经在租赁虚拟资产(在Prime Video上租赁电影),这种应用正在与NFT市场融合。随着我们进一步推进构建在基于效用的NFT上的元宇宙,租赁和借贷通过授予虚拟资产的临时使用权来满足需求。

租用NFT降低了参与数字活动、游戏和订阅的门槛。点对点NFT借贷平台ReNFT(由OP Crypto支持)提供了实现这一目的的基础设施。

AMM

AMM是一个核心的金融基础设施,用于释放深层流动性,并将NFT市场从低效的点对点交易过渡到高效的点对池交易。NFT AMM市场仍处于高度萌芽阶段,目前只有两个已知的项目在朝这个方向建设:

-

Sudoswap,目前已经上线。

-

Danu,还在开发中。

Sudoswap是第一个NFT AMM,于2022年7月初推出。到目前为止,它的累计交易量超过了6250万美元,并产生了超过31万美元的交易费(每笔交易0.5%),总用户数超过3.2万,约有22万个NFT被交易。构建NFT AMM的关键挑战在于,一个系列中的大多数NFT是异质的,不同的价格与不同的特征和罕见度相关。优化非可同质化资产的高流动性是一个矛盾的说法,因为每个NFT需要不同的定价。鉴于Sudoswap第一个进入市场,目前它正被大量采用,然而它缺乏基础设施,无法根据稀有性进行价格区分——本质上,定价是由NFT系列的底价表示的。这可能会使收藏品失去其“公允价值”的很大一部分,并不利于非底价物品的交易。由于只计算底价,Sudoswap催生了以Sudo为主题的NFT系列,其中所有NFT都是相同的。

Sudo AMM背后的机制很有趣。LP的资金池是高度可定制的,允许用户创建三种类型的流动性池:只买、只卖、买和卖。这三种类型的池具有可定制的粘合曲线,允许LP在线性和指数曲线之间进行选择。前者意味着价格按固定值增加或减少(例如,0.5Ξ),而后者意味着价格按确定的百分比增加或减少(例如,5%)。Swap费从0.5%开始,并且可以调整,多出的费用将支付给资金池创建者。这在NFT社区引起了争议,因为Sudoswap绕过了项目版税,这意味着在交易NFT时,不会向NFT创作者支付任何费用。

做市商

解决非流动性资产做市问题有两个关键挑战:(1)库存风险和(2)高搜索成本。前者是由于缺乏市场深度导致交易之间的间隔时间更长(持有时间)——很难立即以公允价值出售异质性NFT——后者是持有期间价格波动的结果。这意味着NFT做市商需要强有力的对冲工具的支持,否则他们无法保持delta性,在捕捉价差之外采取更多的定向做市方法。

做市商对于深化CeFi和DeFi (GSR、Ledgerprime、Alameda、Wintermute、Elixir等)市场的流动性至关重要,现在也被移植到了NFT市场。NFT做市商在进展和机制设计方面仍处于早期阶段,但目前已有两家以NFT为重点的做市商正在建立,以深化NFT的流动性:Spicyest和Protecc。除此之外,Web3领域的传统做市商也开始注意到这一点,并将他们的服务扩展到NFT。GSR已经证实他们正在探索NFT领域的市场。这些参与者将与NFTfi领域的所有核心领域、NFTfi AMM、市场/聚合器、借贷、衍生品和定价引擎进行交互,将其作为构建纯粹的链上NFT做市效率的工具。

衍生品

从长远来看,一个强大的衍生品市场将建立在NFT的基础上,但目前它还没有得到充分的发展,几乎没有结构化产品存在。有几个项目正在构建NFT衍生品工具,以使NFT的交易更具流动性,并易于获得杠杆(NFTPerp, Tribe3)。Putty Finance是一个针对NFT的另类期权市场,最近作为投机或对冲NFT价格走势的首批工具之一上线,但其吸引力仍然相当有限。

理论

底价是一个有缺陷的衡量标准

NFTfi垂直领域(市场、贷款/借款、AMM、做市商、衍生品等)创新的爆发在很大程度上受到NFT定价的模糊性和对底价的依赖的限制。这有三个缺陷:

(1)不准确-不能准确把握藏品的价值

藏品的底价目前被广泛用于评估藏品的价值,然而,这是一个有缺陷的衡量标准,因为它将藏品的价值简化为value of collection=number of NFTsfloor price的简单函数。

(2)风险-容易被操纵

底价也容易受到洗盘交易和场内操纵的影响,这意味着NFTfi协议可以被操纵。如果我们在底价的基础上建立衍生品,鲸鱼玩家就可以很容易地通过降低底价来获取价值。我们可以使用不同的工具来解决这个问题,比如使用底价的TWAP,但这仍然让人感觉过于简化。

(3)资本效率低下-无法对抵押品进行估值

它在很大程度上限制了那些希望将稀有性纳入考虑的产品的活力,无论是借贷、AMM、做市商还是衍生产品。依赖底价还会使NFTfi的资本效率极低,导致贷款协议的LTV较低(通常为30%或更低),无法衡量其抵押品的价值。

对底价的关注也是低流动性环境的结果,因为底价是流动性交易的基准。向高流动性市场过渡将引入不同的定价标准。一个中立的第三方精确定价引擎可以提供必要的工具,以解释来自同一系列的NFT之间的定价差异,并在这个过程中通过与其他NFTfi协议的整合,成为NFT市场发展的重要催化剂。

这样做的一个缺点是,如果大型NFTfi协议围绕单个引擎构建,则会有相当大的中心化风险。收藏品本身也有机会为收藏中的不同特征提出底价,从而为整个收藏创建定价曲线。无论如何,我们认为NFT定价有相当大的创新空间,并预计底价的相关性将下降。

流动性很低……

流动性的来源通常是一个因果关系问题。流动性或有利于深化和维持流动性的基础设施,哪个更重要?

NFT市场因缺乏足够的流动性而臭名昭著,这限制了NFT垂直市场的整体规模。在熊市的背景下,人们可能会倾向于将NFT交易量的减少作为低流动性的解释,但即使在其峰值时期,NFT通常也是缺乏流动性的——考虑到仅以太坊每天平均就有180个新的NFT系列被铸造出来,高交易量并不一定能确保深度流动性。事实上,“39%”(Baioumy, 2022)的NFT在铸币后从未被出售,“92%”(同上)只出售过三次或更少。

交易NFT的主要方式是点对点,或者在Sudoswap上将底价NFT出售到有限的池中,这为规模化增加了很大的摩擦。尽管存在这种摩擦,但自2021年初以来的累计NFT交易量达到了700亿美元,这清楚地表明该行业有潜力吸引深层流动性,但缺乏提高资本效率和最大化利用市场流动性的工具;我们的工具是初级和有限的。

需要进一步发展,才能让机构资本有规模地买入或卖出头寸,这意味着NFTfi需要朝着与DeFi类似的方向发展。

我们认为在低流动性环境下会出现三个核心问题:

(1)无效的清算

(2)金融产品有限

(3)机构有限

…基础设施可以对此进行整合

随着流动性聚集和有效市场的发展,我们预计将在以下方面看到巨大潜力:

(1)NFT AMM:一种集中的流动性产品

成熟的NFT AMM将成为NFT领域的重要工具。流动性是一种出价和要价的游戏,我们将此工具视为通过提供永久竞价来加深NFT领域流动性的下一代NFT市场。通常闲置的NFT资产的LP能力为购买和持有NFT创造了新的动力,因为它们现在成为了产生收益的生产性资产,在此过程中增加了NFTfi市场的整体流动性。目前,p2p市场模式加上高额的交易费/版税(2.5%+)是低效的,虽然它可能对某些类型的收藏品仍有意义,但我们预计在中长期内,市场的相关性将下降,被有利于高交易量的NFT DEX所取代。该领域的下一个创新将围绕NFT AMM的替代方法构建,该方法可以解决NFT定价的稀有性缺口。

我们看到了NFT AMM发展的一系列成功因素。首先,它是交易具有深度流动性的NFT所需的核心基础设施。此外,它还具有深远的意义,因为它可以用作通用的DEX,也可以整合到整个Web3游戏垂直领域中,这意味着它可以在Web3中的另一个高速增长的垂直领域得到良好发展。AMM的产品市场契合度很明显;最终,每个人都将与这个工具进行交互——除了Web3钱包之外,交换代币在加密领域拥有最大的产品市场。因此,TAM是巨大的,因为任何购买或出售NFT的人都是AMM的潜在用户。最后,它是DeFi中一个行之有效的商业模式:将简单的交易费用作为收入来源已经被Uniswap、Curve、Pancakeswap、Sushiswap等DEX证实。

(2)做市商:多买多卖

我们对围绕NFT做市的机会感到兴奋和乐观。做市商不仅可以通过自动的深度流动性供应获利,还可以与不同的NFTfi产品(定价、期权、借贷、perp)整合,从而深化这些工具的流动性。这可以通过代币积累创建一个有趣的飞轮。随着NFTfi协议发行治理代币,做市商最终将作为平台的高容量用户积累大量代币,将它们变成某种可以控制流动性的激励位置,并将其塑造为自己的利益(取决于这些平台的规模和代币经济学)的Convex。交换代币是Web 3中最大的产品市场(不包括Web 3钱包),而做市商既面向散户又面向商务(为收藏品做市,与协议整合等)。

除此之外,做市商还有机会抓住市场和AMM之间的套利机会,从市场的低效率中获利,同时在这一过程中提高市场的效率。

尽管目前这是一个充满大量机会的空白领域,但做市的非流动性资产并非没有风险,我们需要看到更强大的NFT衍生品,以使NFT做市商能够建立和扩大有效的风险管理。对冲库存的能力有助于降低库存风险,有效的AMM将大幅降低搜索成本,使做市商在流动性不足的市场中保持delta中性。这些工具都是同一个拼图的组成部分,它们在确保NFTfi长期成功方面具有高度的相互依赖性。

(3)衍生品:对冲和杠杆

据估计,ERC-20代币的衍生品市场规模约为现货市场的3倍。我们认为NFT领域将遵循类似的趋势,从长期来看,NFT衍生品市场将大于现货市场。正如ApeCoin(完全稀释估值45亿美元)所证明的那样,通过一种资本密集度较低、库存风险较小、流动性较非金融产品,人们对非金融投机的兴趣已经很大。然而,非金融衍生品市场目前是一片空白,存活的产品非常少。

我们看到了大量NFT衍生品的实际使用案例,并预计NFT永续期货(和其他产品)的大量交易将降低投机蓝筹系列的准入门槛(更不用说获得杠杆)。

目前还不清楚NFT衍生品协议与现有的DeFi协议相比,将NFT衍生品纳入其现有产品套件的护城河有多强(永续期货交易所增加NFT perp的障碍相对较低)。这意味着我们可能不会看到NFT和现有的DeFi衍生品协议之间的明显分离,而是两者的混合。

其他考虑因素

NFT MEV

随着上述金融基础设施的建设,以及我们接近一个更有效的市场,MEV(包括好的和坏的)将通过NFT交易获得。Sudoswap和Opensea(以及其他市场)之间已经存在套利机会。随着市场注入更深层的流动性,以及Sudoswap(以及其他AMM)获得进一步的牵引力,抢跑和三明治攻击的动机变得更大,也更有利可图。当我们看到NFTfi产品与DeFi架构相一致时,传统MEV玩家与NFT互动的准入门槛将大大降低,因为移植MEV机器人的摩擦将会降低。相同的概念,相似的架构,不同的代币。

游戏顺风车

基于虚拟资产所有权(主要是NFT)的游戏产业将与NFTfi产品紧密联系在一起。游戏内道具的非流动性意味着糟糕的用户体验,这意味着NFT AMM和做市商可以在游戏后端整合,深化游戏内道具的流动性。即使没有做市商,增加参与者和消除工作室的限制也会创造出大量的流动性,但可以通过前面提到的各种NFTfi产品来实现流动性优化,并在此过程中改善用户体验。

结语

最终目标是让NFT变得极具流动性,允许任何散户或机构立即进入和退出头寸,就像它是ERC-20代币一样。矛盾的是,非同质化代币几乎变成了同质化的。

这一论点中的一个假设是,NFTfi市场建立在一个基本强大的价值主张之上,然而,情况并非完全如此。作为一项新兴技术,NFT的核心用例仍然从根本上受到限制:头像和其他低效用元宇宙资产吸引的是浅层的投机性流动性,而不是深层的永久性流动性。为了实现后者,NFT将需要进一步的金融工程、效用和价值积累。

Analyst Spots Bitcoin Time Bomb Hidden In Bullish Weekly Chart

In a post on 27 June, crypto-market chartist Dr Cat (@DoctorCatX) warned that Bitcoin’s ostensibly b...

Fading Spot Volumes And Muted Futures Sentiment Threaten To Send Bitcoin Below $99,000 Again

Bitcoin returned to its familiar price range over the week after a dip last weekend brought its pric...

INTO and HamBit Partner to Supercharge the Innovation of Global Payment

INTO taps HamBit to transform global payments by offering instant, secure, and scalable fintech solu...