如何推动 DeFi 协议的大规模采用?

众所周知,对于圈外人来说,DeFi 协议很难使用。包括助记词、公钥、私钥等这些概念,对于常人来说都很难理解,更别说我们的父母辈。

所以为了实现 DeFi 的大规模采用,我们需要做得更好。

怎么做?

Dharma App 就是一个很好的例子。

它是 iOS 和 Android 移动应用程序,提供 7.3%的美元存款收益,只要把美元从你的银行账户转到 Dharma 账户即可。

Dharma 将稳定币存入 DeFi 协议,并在后台处理了所有复杂的问题。

然而,Dharma 却失败了。它没有抓到正确的时机。

当 DeFi 的庞氏农场 APY 为 10000% 时,它们的收益只有可怜的百分之几。

于是,Dharma 被卖给了 Opensea,从此杳无音讯。

如果他们现在能够提供 7.3%的 APY,我将是他们最忠实的客户。

从那时起,DeFi 变得更加复杂,所以能使用它的人更少。

在我们寻求提高资本效率、减少滑点、新功能构建时,复杂性是不可避免的。

然而,面向前端的用户层,应该是易于使用的。这意味着摆脱不必要的加密货币术语,将注意力放在主要卖点上。

Reddit 最近推出了 Collectible Avatars,它的重点是收集独特的头像和可以自己定制。这次,所有加密货币行话都被删除了,不需要用户再了解那些烦人的助记词、私钥以及免去了去交易所提现等复杂操作。

自我保管是 DeFi 的主要卖点

自我保管保证你的资产不会被夺走。你的资产,永远都是你的,这是全球数百万用户的关键价值主张。

目前加密货币钱包是自我托管的最大障碍。

Argent 钱包正在努力通过账户抽象来改变这一状况。它允许用户:

-

用电子邮件或电话号码创建和恢复一个钱包。

-

一键式交易,所以在 Uniswap 上进行交换不需要 3 次交易(批准两个代币并进行交换),而是可以在 1 次交易中完成。

-

应用程序预先批准和限制与 Dapp 互动的规则,所以你可以在这些规则内尽可能多地使用它,而不必签署每一笔交易。

-

2FA 保护,大大提高了资金的安全性。

-

插件支持就像一个应用程序商店,为你的帐户添加新的功能。

这些改进意味着像我们创建一个钱包就像创建一个电子邮箱一样。

目前,创建钱包时迎接我们的是 12 个助记词,你必须在一张纸上写下这些词。如果你丢了,你就失去了你的钱。

稳定币——通向 DeFi 的门户

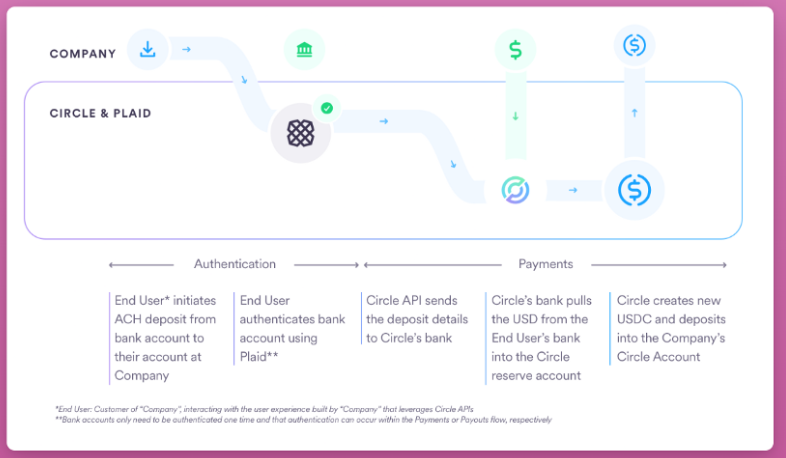

另外,我们还需要一个更好的方法,在不通过中心化交易所的情况下将法币转换成稳定币。

dApps 可以支持与 Circle 直接集成 USDC 和 EUROC。我可以从我的银行电汇到 Argent 钱包的 SEPA 地址,然后 EUROC 将被存入 Circle,并在后端完成整合。这些稳定币将保存在我的自托管账户中,而 Argent 将无法访问它。

轻松获取的稳定币是进入 DeFi 生态系统的门户。它们允许:

-

通过借贷或整合 DeFi 收益聚合协议来赚取收益。

-

支持钱包到钱包的交易和支付,所以我可以给我妈妈寄钱,而不需要银行转账。

-

交易加密货币或代币化股票(如果在你的国家监管支持)。

当然,也许我们还需要一个更新,就是能够用稳定币付 Gas 费。

监管 dApps,而不是协议!

没有监管就不会有大规模的采用。A16z 呼吁监管用户访问加密货币的 Web3 应用程序(客户端),但不是协议。

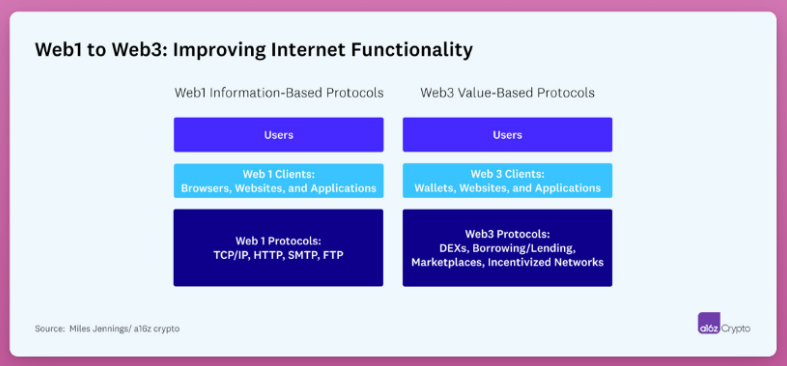

互联网的早期支持者 “主张它永远保持自由和开放,成为全人类的无边界和无监管的工具。”他们部分成功了:HTTP(网站的数据交换)、SMTP(电子邮件)和 FTP(文件传输)等通信协议是自由和开放的。

同样的逻辑也可以适用于加密货币。

因此,虽然你可能需要通过 KYC 才能在 Argent 上存入法币,但智能合约协议不应受到监管。监管前端用户应用将允许像我们今天这样在 DeFi 协议中进行创新。

有几个原因说明对协议进行监管是一个坏主意:

-

它们在技术上无法遵守主观规定。对于智能合约协议来说,安全令牌是什么?

-

它们无法遵守全球法规。你能使智能合约适应 195 个国家的不同规则吗?

这种监管并不意味着所有人都要进行 KYC。监管 dApps 仍将允许寻求隐私的用户像今天一样与 DeFi 协议互动,但大多数人更喜欢易用性而不是隐私。如果不是这样的话,每个人都会使用 TOR 或 VPN。

Soulbound 代币:你的链上凭证

下一步是将人们引入 DeFi。

目前我们通过半匿名账户(0x2c9...1w2)与协议互动,每个账户都被智能合约平等对待。它们很容易创建,并且很多都是一次性的。

“然而,金融交易的经济价值是由人类和他们的关系产生的。”Vitalik Buterin 和他的同事们在一篇关于 Soulbound 代币的介绍论文中写道。

Soulbound Token(SBT)在链上代表一个人的身份。它可以记录你的教育、就业、医疗甚至是信用历史,从而创造出原生的 Web3 身份。

SBT 最酷的地方在于,它们可以记录你的链上和链下凭证。你可以连接你的银行账户,并将你的信用记录导入到你的加密货币钱包。

这使 DeFi 能够通过以下方式渗透现实世界的经济:

-

无抵押借贷

-

信用评分,为你的下一笔贷款获得更低的利率。

-

便携式 KYC,所以你不需要在每个平台上做 KYC。

-

人类 DAO,甚至有可能在选举中投票。

这还是 DeFi 吗?

这种大规模的采用对去中心化是一个打击,但自我保管不会改变。

ChainLinkGod 写了一篇关于「金融机构将继续作为消费者的接触点,同时在后端越来越多地使用加密货币」的文章。

据他介绍,链上融资的好处是显而易见的:

-

增加流动性(更大的买方市场)

-

增加可组合性(新的金融产品)

-

单一来源(减少核对成本)

而这一切都在你保持对你的资产的绝对掌握的情况下进行。

会在何时看到这一切?

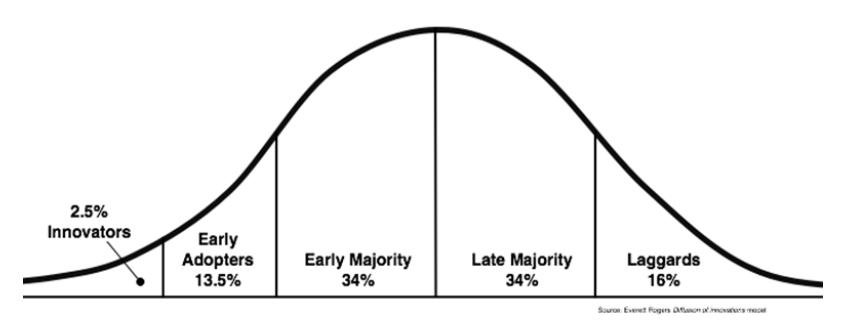

创新理论的扩散表明,采用意味着一个人所做的事情与他们以前所做的不同。

我们作为创新者和早期采用者,需要向更多的人展示 DeFi 的好处,传达自我保管的价值观,同时降低 dApp 的复杂性。

那个时间节点的到来取决于我们的努力,我希望在不久之后能看到 DeFi 的大规模采用。

BTC ETFs Record Notable Inflows on 18th April, ETH Sees Hefty Outflows

As per Lookonchain, Bitcoin ETFs have cumulatively added 1,147 $BTC while Ethereum ETFs have gone th...

Kalp and SFT Protocol Unite to Boost RWA Tokenization and DePIN Innovation

Kalp and SFT Protocol are collaborating to scale Real World Asset (RWA) tokenization, ensuring secur...

Strategy’s Bitcoin Holdings Outperform Nvidia Stock, MSTR Stock Soars 2,500%

The post Strategy’s Bitcoin Holdings Outperform Nvidia Stock, MSTR Stock Soars 2,500% appeared first...