从 MEV 和价值捕获的角度谈 Uniswap 转向 UNIchain 的必然性

关于应用链未来的一个案例研究。

在过去的几个月里,人们对特定于应用的区块链(或 rollup)越来越感兴趣,通常我们称它们为应用链。这里的基本思想是拥有一个独立的区块链,它拥有自己的验证器/排序器,专注于特定的协议和应用。

而这与迄今为止占据市场主导地位的通用区块链的哲学是不同的,从以太坊到 BSC,从 Polygon 到 Solana,更不用说像 Optimism、Arbitrum 或 Starknet 这样的广义 L2。人们一直认为,通过拥有一个用于存储和更新状态的公共平台而获得的「互操作性」和「可组合性」是至关重要的。

然而,“各种应用最终都希望拥有自己的链”的观点并不新鲜。多年来,致力于 Cosmos、Polkadot 和 Avalanche 的团队一直在努力实现这个未来的版本。Compound 在 2020 年朝着这个方向迈出了一步,他们宣布了基于 Polkadot 的 Substrate 构建的 Compound 链,但当他们意识到基础设施还不够成熟时,最终放弃了这一努力(至少目前是这样)。

今年早些时候,dYdX 宣布将利用 Cosmos SDK 迁移到自己的应用链,从而重新激发了人们对应用链的兴趣。就在最近,Delphi Labs 团队分享了他们如何看待 crypto 和 DeFi 生态系统演变的令人难以置信的全面分析,最终将 Cosmos 作为他们的重点关注平台。

在 Nascent,在过去两年中,我们越来越相信某种形式的以应用链为中心(或以应用 rollup 为中心)的世界是 crypto 生态系统未来可能的状态。

我不会试图对为什么,以及如何会发生这种情况进行全面分析,而是提供一个单一的案例研究,希望能够帮助尚未考虑应用链的构建者,去理解他们最终必须考虑应用链的原因。

作为占主导地位的 DEX,并拥有强大的品牌,Uniswap 是最终转移到自己的应用链或 rollup 的主要候选者。在所有合约/应用中,Uniswap 拥有最强大的能力以及最大的动机,可以转移到自己的链中。

过去一年,Uniswap V3 在以太坊 L1 上的交易额略低于 7000 亿美元,平均每笔交易的规模约为 17870 美元,交易数超过了 3880 万笔。在进行这些交易时,交易者需要支付哪些成本?

成本 1:Swap 交易费用

第一个也是最明显的费用就是 Swap 交易费用。大多数中心化交易所同时向 maker(将报价发布到订单簿的人)和 taker(接受已发布在订单簿上报价的人)收取费用。由于交易所希望鼓励做市商提供深度订单,因此 maker 支付的 Swap 费用通常低于 taker,一些交易量特别大的交易者甚至可以获得回扣。

在 Uniswap 的案例中,流动性提供者 (LP) 充当 maker,交易者充当 taker。从历史上看,交易者的 Swap 费用为 0.30%(30 个基点),所有这些费用都归 LP,导致 LP 收到 -0.30%(负 30 个基点)的费用。在 UniV3 中,不同的池子可以有不同的费用,从 0.01% 到 1.00% 不等,但它们都具有相同的动态,即 LP 收到交易者支付的 100% 费用。因此,在过去一年中,交易者支付了近 12 亿美元的 Swap 交易费用,平均为每笔交易的 0.171%,这些钱都被 LP 赚走了。

这是一大笔费用!与散户在中心化交易所支付的费用相比,这是相当合理的。

不幸的是,对于交易者来说,这并不是他们在 Uniswap 上交易的最大成本。

成本 2:交易 gas 费用

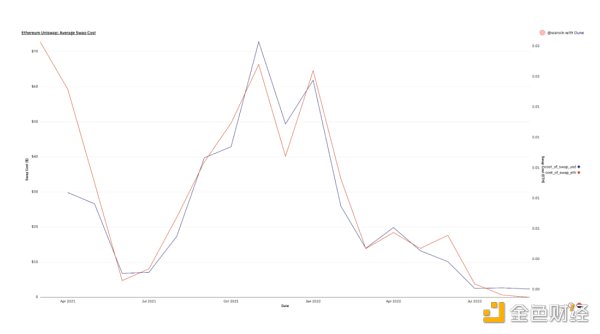

那这些 Uniswap 交易是在哪里结算的?当然是以太坊。每笔交易都有与之相关的 gas 成本,它们支付给以太坊验证者(直接)和 ETH 持有者(间接)。请注意,这不是中心化交易所的交易者必须支付的费用。因此,在寻求成为世界上最好的交易场所的过程中,Uniswap 需要让其交易者为每笔交易支付固定(尽管波动)的费用,这一事实远非理想。

就像现实世界中的汽油一样,以太坊上的 gas 并不便宜:Uniswap 交易者在过去一年中在 gas 费用上花费了 16.3 亿美元。这相当于每笔交易额外增加 0.235%(23.5 个基点)。

这意味着,平均而言,交易者向 LP 支付 17.1 个基点,向以太坊验证者支付 23.5 个基点。支付给验证者的费用比支付给 LP 的费用多 37%!显然发生了相当多的价值泄漏。

成本 3:MEV

今年早些时候,0x Labs 通过 0x API 获取了进入 AMM 的 70 万笔交易的数据。由此,他们发现,平均而言,这些交易的滑点与最初报价相比超过了 20 个基点……而且滑点随着交易规模的增加而增加!总体而言,在该月(6 月),通过 0x API 的 MEV 损失达到了 2700 万美元,这导致开发者推出了一项试图解决此问题的新滑点保护功能。

由于无法获得 Uniswap 相关 MEV 的更直接数据,我们可以通过以下假设对过去一年 Uniswap 上捕获的 MEV 进行非常粗略的估计:

-

在 Uniswap 上进行的交易直接受到的 MEV 影响与通过旧 0 x API 进行的交易大致相同;

-

70% 的 AMM 0 x API 交易流向 Uniswap V3(大致相当于 UniV3 的 AMM 市场份额);

-

6 月份 MEV 占交易量的比例与今年剩余时间一致;

-

16% 的 Uniswap 交易量来自 0 x API;

当然,这些假设几乎肯定是错误的,但根据估算,在过去一年中,Uniswap 交易者的 MEV 成本约为 17.6 亿美元。每笔交易的平均成本又增加了 25.4 个基点。将其添加到 swap 交易费用以及 gas 交易费用中,结果是每笔交易的成本为 66 个基点。

UNI 持有者应如何尝试捕获价值?

如果交易者在 Uniswap 上交易平均支付 66 个基点的费用,而 Uniswap 很容易成为 DEX 中的市场领导者,那么 UNI 持有者应该有足够的能力来获得其中的一部分。

目前,UNI 持有人可用于价值获取的唯一途径是使用治理来启动费用开关,并从目前流向 LP 的 swap 费用中分一杯羹。如果费用开关已打开并设置为 UniV2 中使用的水平,那么在过去一年中,它将为 UNI 持有者带来约 1.93 亿美元(约 16.67%)的收入。

当然,这些潜在利润并没有考虑到启动费用开关对 LP 的盈利能力产生的负面影响,而这几乎肯定会导致流动性减少和交易量的减少,从而降低费用收入。这是使用 swap 费用作为 UNI 持有者获取价值来源的核心问题:它会在市场中引入价差,必然使其成为一个效率较低的交易场所。

那另外两个成本,gas 交易费用以及 MEV 呢?只要 Uniswap 依旧依赖于以太坊或其他通用链和 rollup 运行,UNI 持有者目前就没有很好的方法来利用其中的任何一个。

下面进入 UNIchain。

如果 Uniswap 将其大部分活动迁移到自己的链上,其中 UNI 持有者是验证者,它将立即为降低交易成本和获取价值提供强大的选择。

首先,与其向以太坊验证者支付大量固定的 gas 费用,不如将这些成本降低一个数量级或更多,立即使交易(尤其是较小的交易)的成本大大降低,因此整体交易效率更高。令人惊讶的是,Uniswap 迄今为止取得了成功,交易者在固定 gas 费上的平均支出高于基于交易量的 swap 费用。使固定 gas 费用成为交易成本的一小部分,对于交易者来说将是一个巨大的胜利,而让 UNI 持有者而不是 ETH 持有者获得这些费用将是对 UNI 现有的“无价值治理代币”模型的重大改进。

其次,控制验证器/排序器意味着 UNI 持有者将能够采取措施将交易者的 MEV 成本降至最低,例如通过实施门限加密算法(例如 Osmosis)或批量 swap,以相同价格执行区块内资产之间的所有交易(例如 CoW Protocol)。MEV 的减少将使 Uniswap 成为一个更有效的交易场所,但在 MEV 无法完全消除的情况下,至少 Flashbots 拍卖式系统将确保大部分 MEV 可以内部化给 UNI 持有者/验证者,而不是交给 ETH 持有者/验证者。这最终类似于订单流支付 (PFOF) 的一种形式。

虽然 UNI 的最佳价值捕获模型相当于 PFOF 的想法可能听起来很传统,但它可能是不可避免的,并且至少在这种形式下,访问它是民主化和透明的。

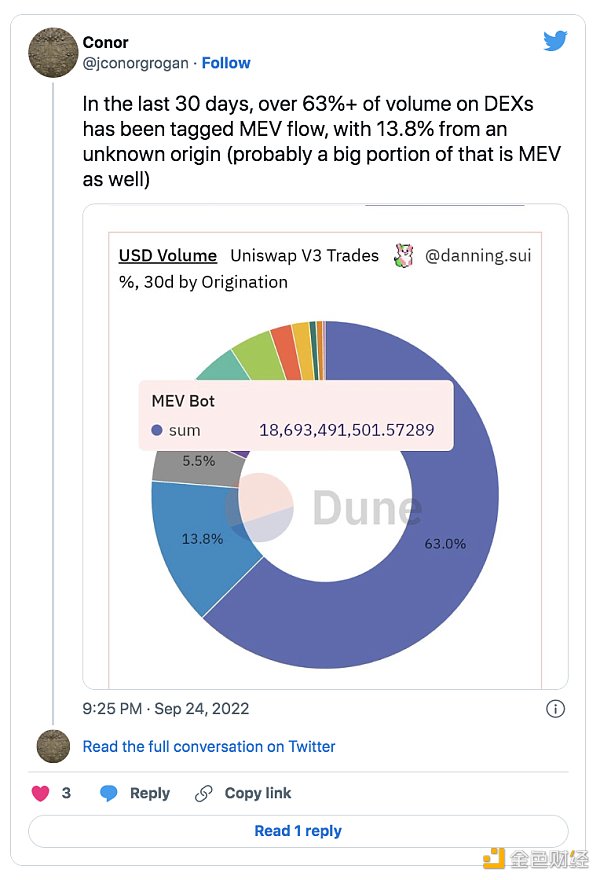

还要注意,并非所有的 MEV 都对交易者有害。虽然重要的是尽量减少作为一种对交易者价格产生直接负面影响的 MEV 形式的抢先交易和三明治攻击,但其他形式的 MEV(例如,跨池或跨场所的 back running 和套利)对交易者无害,而是一种巨大的潜在利润来源。Uniswap 上的 MEV 交易量(以及利润)有多大?

大约是总成交量的 2/3。

同样,由于大多数 MEV 专家都同意 MEV 只能最小化,而不是完全消除,因此最好让 MEV 发生在链上或 rollup 上,其中验证者的激励措施与最小化对 Uniswap 交易者有害的 MEV 类型相一致。如果 backrunning 和基于套利的 MEV 可以内部化,则有可能为交易者、LP 和 UNI 持有者增加显着价值。

在通用链/rollup 上,在尝试解决 MEV 时,需要考虑广泛的用例和利益相关者。

而在 UNIchain 上,可以根据交易者和 LP 的需求专门定制解决方案。要想获得灵感,不妨看看 Skip Protocol 最近提出的将 MEV 收入转化为 Osmosis 协议收入的提案。

应用链理论的假设

当我向尚未接受应用链的人们展示这个理论时,我遇到的主要阻碍是,迁移到应用链会破坏可组合性。(相信我,我很清楚可组合性的好处!)而我的回答是,我们已经进入了一个彻底的多链世界,其中 crypto 的大部分经济活动显然不会全部发生在一条链上。

这意味着我们需要在无需信任以及最小化信任的跨链桥方面做得更好,就像我们需要(并且仍然需要)更好地编写安全合约一样。与任何传统金融轨道或数据库相比,几乎任何两个或更多公共、无需许可的区块链上的应用,已经具有更大的潜在可组合性。应用链可能无法提供我们在 DeFi 早期已经习惯的相同程度的原子可组合性,但随着生态系统的成熟,我们将在采用需要在选择优先考虑的可组合性类型时做出更明确决策的设计时,发现用户体验和安全性的好处。

以应用链为中心的未来的另一个驱动因素是,很多应用需要更直接地控制其成本以及访问区块空间。虽然 Solana 以及各种其他高吞吐量区块链的创造者,已经设法实现了令人印象深刻的容量增长,但最终,在任何重视有意义的去中心化网络上可处理的交易量都存在着物理限制。如果你和我一样看好我们行业的未来,那你一定会相信,如果成本足够低,那么向全球可访问且不受审查的数据库写入数据的需求实际上是无限的。因此,需要对区块空间进行某种形式的市场定价。

在一个无需许可的通用链上,这就产生了一个问题:每个应用对其用户愿意接受的交易费用的限制略有不同;如果你把区块空间做得太便宜,有些人总是会做一些事情,比如把游戏完全放在链上,吃掉所有的空间,直到他们将成本推高到其他应用用户的支付意愿之上。

因此,一旦应用程序达到一定规模,更直接地控制其访问以及用户访问区块空间的成本就变得越来越重要。对此问题的解决方案是创建一条链或 rollup,其中对区块空间的访问由验证者管理,而验证者的主要关注点是单个应用(他们自己的应用)的成功。

总结

回顾一下:

1、目前交易者在使用 Uniswap 时需要支付三项费用:

(1)Swap 交易费用(可变,支付给 LP)

(2)gas 交易费用(固定,支付给 ETH 验证者)

(3)MEV(变量,支付给 ETH 验证者以及做市商)

2、Swap 交易费用目前既是交易者支付成本的一小部分,也是 UNI 唯一可能捕获价值的地方;

3、转向特定于应用的 rollup,其中 UNI 由验证者(即 UNIchain)质押,这将降低 gas 交易费用以及 MEV;

4、无法消除的 MEV,将在很大程度上被 UNI 持有者内部化,这可能是 UNI 长期获取价值的最佳场所;

任何增长到足够大的应用,都可能在某个时候有类似的理由考虑将其主应用迁移到自己的应用链或 rollup 中。

要清楚的是,虽然我们(Nascent)相信应用链最终将成为 crypto 生态系统中的主要力量,但我们认为,这成为现实的时间线将是在 3 年多以后。为了使应用链成为 crypto 生态系统中的主要力量,开发工具、验证器基础设施、rollup、跨链桥、钱包等都需要取得重大进展。

这并不意味着不值得早点考虑应用链路径,并且 Nascent 已经根据这个理论投资了多个团队/项目,包括 Osmosis、SX Network 和 Ribbon,以及他们即将推出的期权交易所 Aevo。

[1] 从技术上讲,模拟这种“swap 费”的正确方法不是作为费用,而是作为 60 个基点的买卖差价,因为它是支付给 LP 而不是第三方。但由于 Uniswap 一直将此作为费用,甚至在 V3 中单独累积,因此将其作为这样的框架似乎是公平的。

[2] 实际上,这可能是基于以太坊的 rollup,其中验证器/排序器权利通过质押的 UNI 进行管理;很难想象 Uniswap Labs 团队会选择 Cosmos zone 或其他非 rollup 替代方案,以完全离开以太坊生态系统。

非常感谢 Will Price、Elle、Matteo Leibowitz、Josh Felker 和 Brock Elmore 的宝贵反馈意见和编辑工作。

撰文:Nascent 联合创始人 Dan Elitzer

编译:DeFi 之道

来源:DeFi之道

Whale Buys 2M FARTCOIN Tokens, Hints at Upcoming Fartcoin Rally

FARTCOIN is showing growth potential, indicating by increasing accumulation by whales. The meme coin...

Dogecoin On The Launchpad – Analyst Calls For 500% Rally From Here

Investors in Dogecoin were sent mixed signals this week after market analysts disclosed forecasts re...

Bearish Case For Bitcoin: Analyst Warns Falling Wedge Is A Whale Trap That Could Drag Price To $67k

Bitcoin has spent the past seven days trying to hold near $85,000, with a trading range between $83,...