原文作者:Nonce Foundation 投资部门 Alphanonce

原文编译: 0x214 ,BlockBeats

凛冬将至。2022 年 Q3 的加密风险投资总额缩减至 Q2 的 33%。但我们仍不能掉以轻心,毕竟熊市是真正酝酿创新的时机。 本文将分析 2022 年 Q3 的 VC 资本动向。

TL;DR

加密 VC 在 2022 年 Q3 投资总额为 51 亿美元,环比下降约 67%。

VC 关注的领域为 Layer 1 区块链、链游工作室、NFT 和 DAO 基础设施以及社交平台。

加密行业身处艰难岁月,但一旦出现真正用例,我们将熬过寒冬。

2022 Q2 Q3 对比

2022 Q3 概览:投资总额 51 亿美元,投资项目 386 个。

2022 Q2 概览 :投资总额 154 亿美元,投资项目 656 个。

与上一季度相比,Q3 风险投资的项目数量仅达到 Q2 的 59%,投资总额则下降了 67%。然而,这也表明 VC 进行了更彻底的尽职调查。

我们将 VC 分为两类,即交易平台 VC 和顶级风险投资机构。交易平台 VC 包括 Coinbase 、 FTX 、Binance Labs;顶级风险投资机构 Paradigm 、 a16z 、 Pantera Capital 、 Polychain Capital 、 Dragonfly Capital 、 红杉资本 、Electric Capital、 Multicoin Capital 、 ParaFi Capital 、 DCG 。

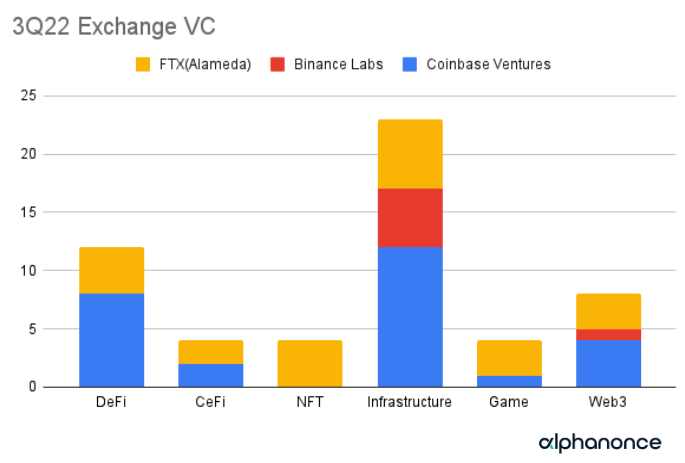

交易平台 VC

交易平台 VC 共投资 55 个项目:

DeFi :11 个(20 %)

CeFi:4 个(7 %)

NFT:4 个(7 %)

基础设施:24 个(44 %)

游戏:4 个(7 %)

Web 3: 8 ( 15 %)

我们能从中提炼出怎样的投资重点?

一、资本对 Layer 1 的关注不减

Mysten Labs 从 Coinbase、FTX、Binance、a16z 等共筹集 3 亿美元,Mysten Labs 正在构建快速且 安全 的 Layer 1 区块链 Sui ,基于 Move 语言构建,支持各种链上活动。Sui 起源于 Meta 团队的 Libra 项目。 Aptos 是另一个基于 Move 语言的 Layer 1 项目。2022 年 Q3,Aptos 从 FTX、a16z、Dragonfly Capital、Multicoin 等共筹集 1.5 亿美元。 这两个团队中都有资深的工程师,他们致力于拓展 Layer 1 生态。

这些投资表明,对 Layer 1 的投资还远未结束。以太坊扩容解决方案在 2022 年上半年吸引了很多注意力,但 VC 仍渴望寻找到下一个 Layer 1。

更多关于 Aptos 和 Sui 的信息,请点击链接了解。

二、加密游戏工作室

Limit Break 从 Coinbase、FTX、Paradigm 等公司筹集到 2 亿美元,其目标为在链上构建 F2O(Free-to-Own)游戏。最近,Limit Break 还因发布日本动漫风格的 NFT 合集DigiDaigaku引起市场热议。

要注意,VC 正在寻找加密游戏工作室,并非投资于单个 GameFi 项目。游戏工作室Theorycraft Games和元宇宙平台Ready Player Me分别完成 5000 万美元和 5600 万美元融资。

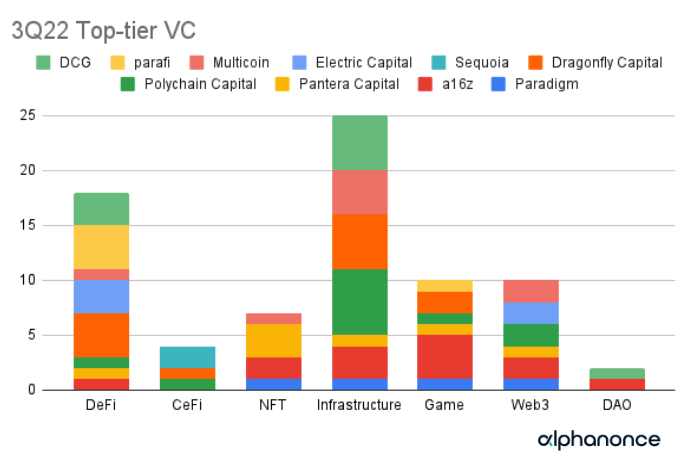

顶级 VC 机构

顶级 VC 机构共投资 76 个项目:

DeFi: 16 (21%)

CeFi: 4 (5%)

NFT: 7 (9%)

基础设施: 27 (36%)

游戏: 10 (13%)

Web3: 10 (13%)

DAO: 2 (3%)

总体而言,其投资组合跟交易平台 VC 相差无几,但我们可以从中挖掘出更多叙事。

三、NFT 市场饱和

与前面 2 个趋势不同,2022 年 Q3 投资在 NFT 领域表现出相反趋向,VC 对 NFT 市场兴致缺缺。 Messari 的融资报告中数据表明,NFT 市场在 2022 年上半年更受 VC 青睐。

然而,VC 对 NFT 的子领域还是很感兴趣,例如 NFT 基础设施,如 NFT 加密 钱包 Backpack 的开发商 Coral 和 NFT 碎片化协议 Tessera。

四、社交平台

由前 Coinbase 副总裁 Dan Romere 创立的去中心化社交协议 Farcaster 完成 3000 万美元融资,a16z 领投,Multicoin、Coinbase 等参投。Farcaster 希望实现将平台的核心性能去中心化,包括用户名注册和社交数据,旨在构建出一个足够去中心化的社交网络。

社交平台越来越受欢迎:5 月, Aave 推出社交网络服务 Lens Protocol;6 月, Nansen 推出消息平台 Nansen Connect。

社交平台有很多潜在应用场景,可以为营销、数字身份和 DeFi 信用提供数据支持。

尽管加密原生的社交平台仍存在障碍,但我们可以期待有更多项目实现将社交网络与区块链集成。

五、DAO 基础设施

Gnosis Safe 从 ParaFi Capital、DCG、Coinbase 等筹集了 1 亿美元,在 DAO 国库管理赛道几乎处于垄断地位。截至发稿,Safe 国库合约中的资产超过 390 亿。

这意味着 VC 看好 DAO 基础设施,他们预期在 DAO 生态系统中会出现「正反馈循环」。更好的 DAO 工具将鼓励人们构建更多的 DAO,同时,这也将增加对 DAO 工具的需求。

时运艰难,对于 VC 亦是如此。然而,他们在寒冬中也仍在寻找真正的用例。相信凭借这样的韧性,我们终将穿越严寒冬日。