分析美联储周四会议的有趣细节,将带来哪些市场影响?

这是一次非常有趣的美联储会议。

一如既往,细节决定成败。让我们来看看一些最有趣的细节和市场影响。

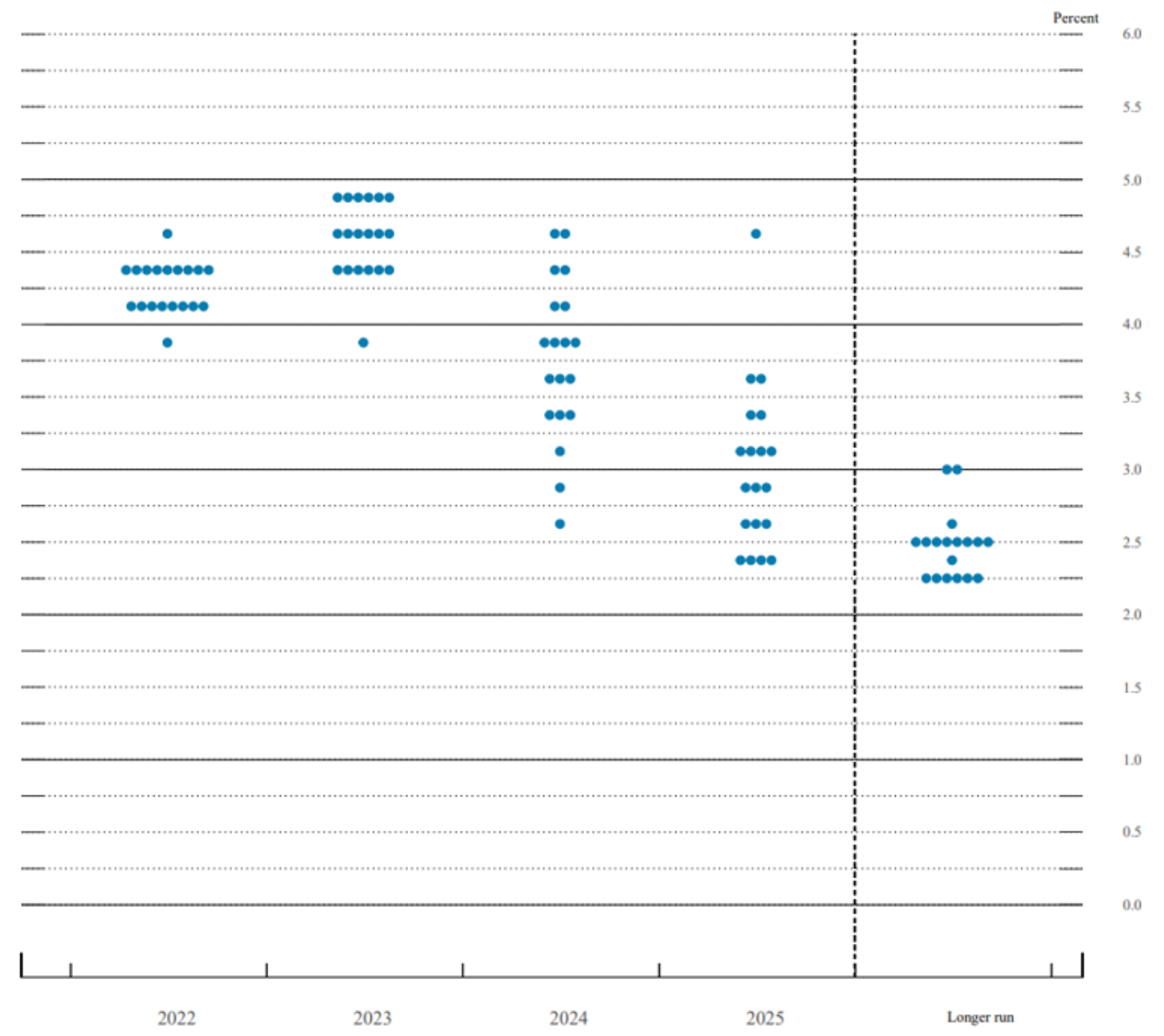

“相信我,我们的紧缩政策将足以使通货膨胀率降至2%。这就足够了。”这就是杰罗姆·鲍威尔(Jerome Powell)结束新闻发布会时说的话,这个强大的信息反映在更新的点阵图中。

从图中可以发现一些有趣的点。联邦公开市场委员会(FOMC)19位成员中的12位预计,到2023年12月,联邦基金利率将介于4.50 - 5.00%之间。

点阵图的预测能力很差,但它在这里的信号效果很明显——我们准备在很长一段时间内保持非常紧缩的状态。

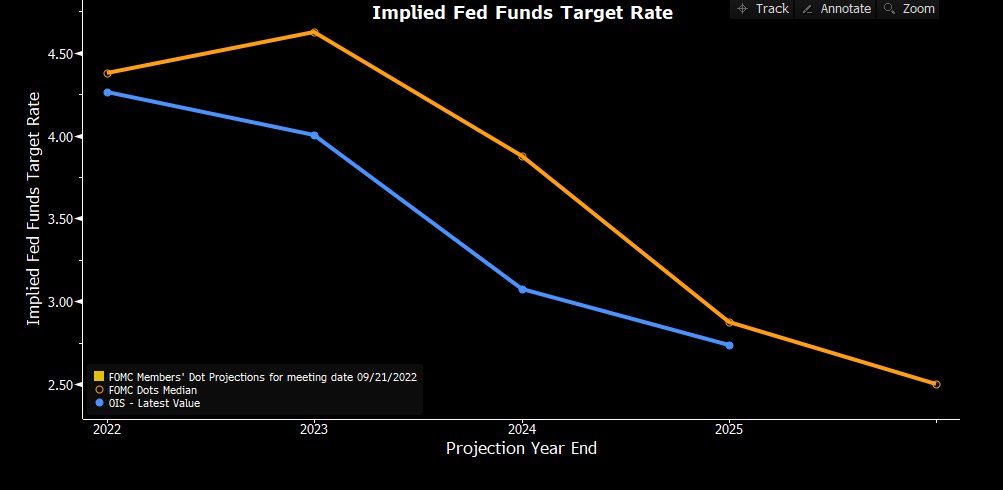

市场(蓝色)是否会接受如此激进的点阵图(橙色)?似乎不太会。

隔夜指数掉期(OIS)市场定价在4.6%的类似终端利率,但真的很难相信美联储能在两年内将利率保持在4%以上。

鲍威尔经常提到70年代末的情况:在对抗通货膨胀的同时过早放松货币政策可能会产生不良后果。

核心PCE物价指数几乎不会直线下降,更不用说暂停紧缩了。

鲍威尔提到的“必需品”中的通货膨胀也与此相关,如果它持续存在,低收入者将利用供不应求的劳动力市场,要求进一步提高工资。

在消费支出方面,低收入者是一个重要群体。

总而言之,这是对杰克逊霍尔会议上讲话的重申:美联储将继续坚持下去,直到任务完成,他们明白,要降低通胀,痛苦是必要的。

但是,如果不能将CPI降下来,未来将付出更多代价。

在讨论市场影响之前,我发现有趣的是,鲍威尔完全不考虑出售美联储资产负债表里的住房抵押贷款支持证券(MBS)。

这可能导致一个概率低、影响大的事件:它将“帮助”美联储进一步削弱房地产市场,但也可能在市场上引发意外。

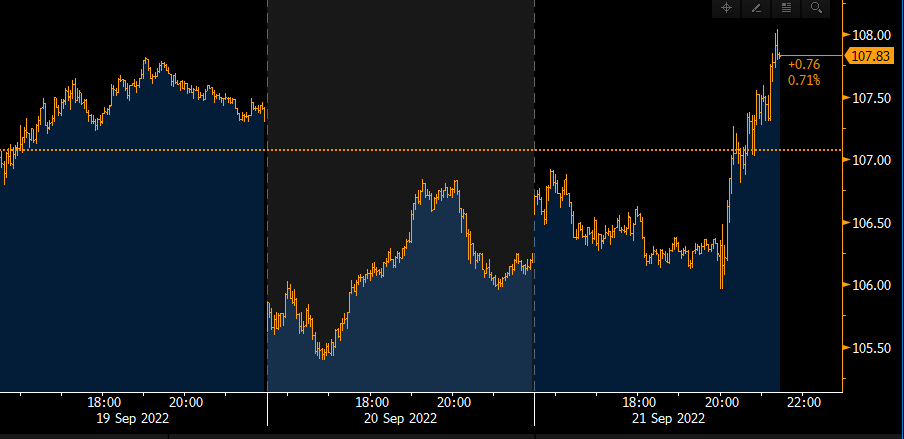

说到市场,我们先来看看债券。

实际收益率基本没有变化,但鲍威尔会很高兴地注意到,今天的整个实际收益率曲线(橙色)远高于0%——紧缩的情况将持续更长时间。

3个月前(黄色)不是这样的。

较高的实际收益率对风险资产来说未必是阻力。

但如果实际增长也在放缓,它们就会汇聚为一条线——正是现在正在发生的情况。

美联储越收紧政策,对未来经济增长造成的长期损害就越大。

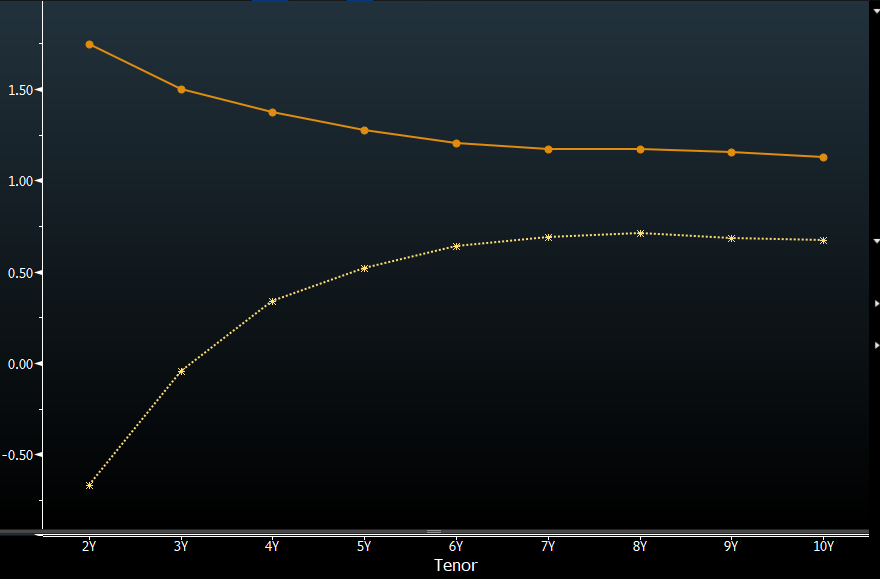

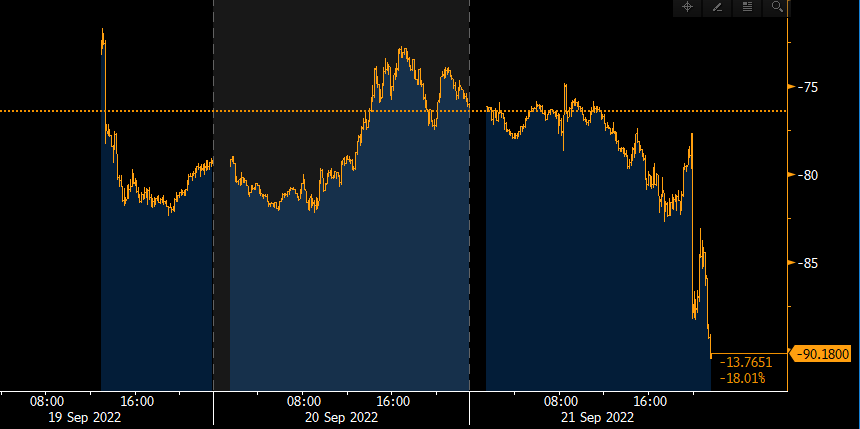

最简洁的意思就是,收益率曲线的斜率再一次急剧变平。

美国2s10s OIS曲线在负90个基点的水平上交易,美联储走得越远,它就倒挂得越厉害。

我们正处于一个非常有趣的节点,对于长期债券来说,现在额外的前端紧缩可能会导致长端收益率下降(?!),正如我们今天所看到的。

比起前端利率水平,对长期名义增长的损害可能成为30年期债券的一个更相关的驱动力。

就风险资产而言,情况相当简单:如果它们上涨,金融环境就会放松,而美联储不喜欢这样。

此外,简单地绘制5y5y实际利率(橙色)与标准普尔500指数(蓝色)的对比图,你看到那个缺口了吗?

即使不下调收益或假设更大的风险溢价,风险资产的长期风险回报率似乎也不是很好。

我认为的基本情况是标准普尔500指数将重新测试2022年的低点。

那么,贵金属呢?

当囤积形式的美元现金名义上支付4%以上和可能是正的实际利率时,替代货币和无息形式的货币往往会被降级:对黄金不利。

Solana Price Bounces Off Critical Support Level — Is $2,000 Possible?

After enduring an unsteady period over the past few weeks, the cryptocurrency market appears to be f...

How to Buy Trump Meme Coin: Platforms, Fees & Best Practices

Learn how to buy Trump meme coin step-by-step on different trading platforms. Discover the latest tr...

Firing Powell Could Set Dangerous Precedent and Harm Crypto, Warns Pompliano

Firing Powell Could Set Dangerous Precedent and Harm Crypto, Warns Pompliano