以太坊合并后,MEV收益受何影响?

众所周知,以太坊合并即将到来,工作量证明挖矿的结束将导致向权益证明验证者支付执行层交易费用。由于EIP-1559费用消耗,实际支付给验证者的大部分剩余费用是“最大可提取价值”(MEV)的结果。

合并后, 以太坊 将有固定的12秒出块间隔,而不是平均13.5秒的可变出块间隔。然而,这可能不会对MEV的可变性产生显着影响。从2022年3月左右到2022年8月,到达矿工的MEV水平似乎较低,但过去6个月似乎相对稳定。

基于合并后支付给验证者的相同MEV水平的建模表明,验证者的APR中位数为6.1%(包括 MEV和共识层奖励),下四分位数为5.3%,上四分位数为7.3%。这是基于过去6个月的数据(2022年3月 - 2022年8月)。运行多个验证器或与大量其他验证器合并收益的用户(例如通过流动质押提供者)将体验到较低的收益可变性。

随着以太坊接近其2020年12月推出的权益证明信标链将成为主网共识引擎的点,许多在线报道都集中在工作证明挖矿的结束以及随之而来的能源使用减少和以太网的发行。然而,信标链接管交易包含和排序职责的另一个后果是,目前支付给矿工的交易包含费用将支付给区块提议者。也就是说,随机选择一个验证者,每12秒提议一个区块。

选择验证者来提议区块的方式并没有改变现有流程,即使验证者完美参与,这也会产生一些随机的收入变化。本文就让我们来共同探讨验证者回报所受其因在以太坊执行层上包含交易而收取的费用的影响。

来源:Twitter

作者:pintail

编译:陈一晚风

什么是MEV?

通常,我们将执行层费用称为“MEV”。术语MEV可以代表“矿工可提取价值”或“最大可提取价值”,这两者似乎都没有描述验证者在合并后的以太坊区块中包含/订购交易所收取的费用。验证者不是矿工,无论如何,这个值在什么意义上可能是“最大的”?

现实情况是,MEV一词已进入通用用法,用于描述向负责交易包含和排序的实体支付或可能支付的任何价值。为了减少歧义,Flashbots团队引入了“实现的可提取价值”一词来描述实际获得的价值,而不是理论上的最大值。

自从Flashbots引入了占主导地位的以太坊执行客户端geth的分支以来,来自交易包含和订购的收入发生了革命性的变化。截至2022年8月,大约74%的以太坊算力都在运行mev-geth,因为这样做允许矿工接收捆绑交易,这些交易利用时间敏感的获利机会并获得直接支付奖励,MEV 一词的使用认识到了这种新的复杂性。

此外,由Flashbots 、以太坊基金会和客户团队合作开发的mev-boost为验证者提供了从合并后相同的收入流中受益的机会。事实上,无论验证者是否选择运行mev-boost,他们收到的区块提案费用仍然可以广义地描述为MEV。更重要的是,也许自从伦敦硬分叉引入EIP-1559以来,交易费用的一部分实际上起到了拥塞费的作用不再支付给矿工——而是被烧毁。这意味着绝大多数矿工费用收入现在来自那些由于他们捕获的价值而向矿工支付特殊溢价的交易,即 MEV,因为非时间敏感交易仅向矿工支付象征性费用包容。

2021年7月,来自Flashbots的Alex Obadia和Taarush Vemulapalli对将MEV引入验证者奖励的影响进行了早期探索。为此,他们专门从大约100,000个区块的样本中查看了Flashbots交易包。首先,他们对块进行平均,每个块应用固定数量的MEV。然后他们查看了该数据集中的第1个和第99个百分位数,以确定对验证者回报的影响的一些界限。

通过以下方式我们可以进一步开发这种方法:

1、从整体来看费用收入(而不仅仅是Flashbot捆绑包),因为来自执行层的所有矿工费用收入都可以被视为一种 MEV 形式;

2、使用更大的数据集并考虑MEV的水平如何随时间变化;

3、对结果的整体分布进行建模;

4、计算运行多个验证器的用户的这些分布如何变化。

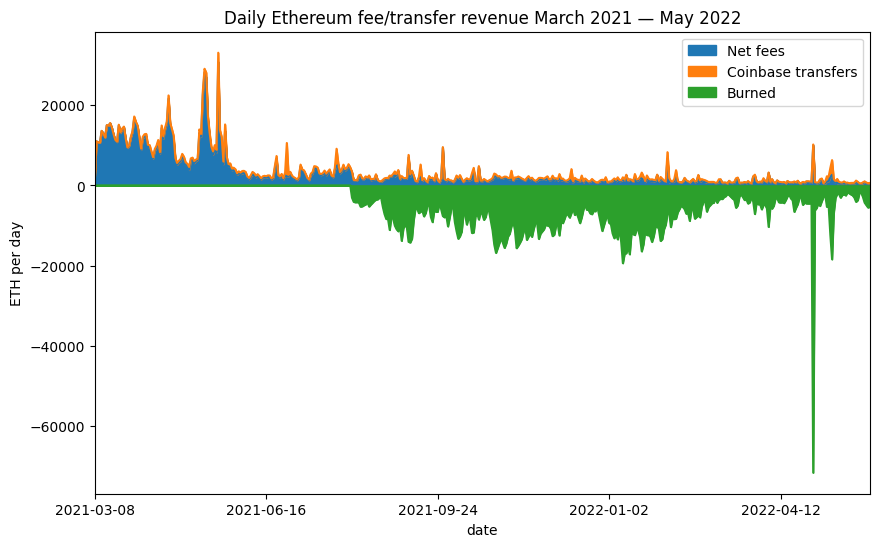

下图表显示了之前支付给矿工的费用部分(绿色),但由于伦敦硬分叉被从以太供应(销毁)中减去。显然,伦敦硬分叉前后的数据不可比。因此,在本文中,我们将仅处理伦敦硬分叉之后的数据。

对于本文,我们将使用历史数据来尝试使用它来大致了解未来的预期。由于EIP-1559作为伦敦硬分叉的一部分的实施,交易费用市场在2021年8月发生了显着变化,该硬分叉在12,965,000 区块上线,因此在此之前的数据无法与最近的数据进行比较数据。紧随其后的硬分叉是Gray Glacier,它在15,050,000块上线并推回了以太坊的难度炸弹。然而,在此之前,平均区块间隔已经开始发生变化。正如我们稍后将看到的,区块间隔的变化似乎对可用MEV的影响有限,因此我们不会担心导致灰色冰川的平均区块间隔略有增加。

因此,自伦敦硬分叉以来,我们只有一年多的可用数据。事实上,我们不妨取整一年的数据,因为这允许在伦敦之后的一段时间内,费用市场会稳定下来。因此,我们将查看从13,136,427区块(2021年9月1日开采的第一个区块)到15,449,617区块(2022年8月31日开采的最后一个区块)的范围。这为我们提供了一整年的数据,包括大约230万个区块。

选择了这个区块范围后,我们需要确定每个区块的矿工有多少收入。为此,我们将使用 Flashbots 的mev-inspect-py工具(在许多其他功能中)为“coinbase transfer”交易以及汇总费用刮取区块。这是因为矿工通过两种主要方式获得报酬,包括Flashbots捆绑的MEV携带交易——要么设置足够高的交易费用,要么将直接支付给矿工作为交易的一部分。由于gas效率的原因,搜索者倾向于使用gas费而不是Coinbase转账来支付矿工。所以我们必须做更多的工作来确定每个区块的MEV数量。

首先,我们必须排除矿工支付给自己的交易,因为这些交易在经济上没有意义。这需要识别由单个矿池控制的多个地址(这涉及在Etherscan上进行一些手动侦查),然后根据其发件人地址是否在矿池组中标记每个交易,并根据产生它的矿池标记每个块。完成此操作后,可以生成每个块的 MEV 汇总,减去 EIP-1559 消耗的以太币并排除池内传输,结果保存为 Postgres 数据库中由 mev-inspect- 填充的额外表py。

最后,一笔交易的交易费用比其他任何交易(7676 ETH)都要高得多。事实上,这笔交易费用本身就价值约 2300 万美元,占同期提取的所有 MEV 的很大一部分。事实证明,在这种情况下,高额费用是一个错误的结果,事实上绝大多数费用是由矿工退还的。考虑到这一点,我选择从数据集中排除此交易。

在我们开始更详细地研究矿工收入跨区块的分布之前,值得停下来考虑一下伴随合并而来的另一个变化的影响——即随机区块间隔的变化(区块之间的平均间隔约为13.5秒) ) 到固定的12秒块间隔。直觉上,我们可能会认为更长的区块间隔会带来更大的机会从传入的交易中获取 MEV,从而为矿工带来更多利润的区块。我们还可能期望区块间隔的可变性会显着影响矿工收入的可变性。

历史MEV水平

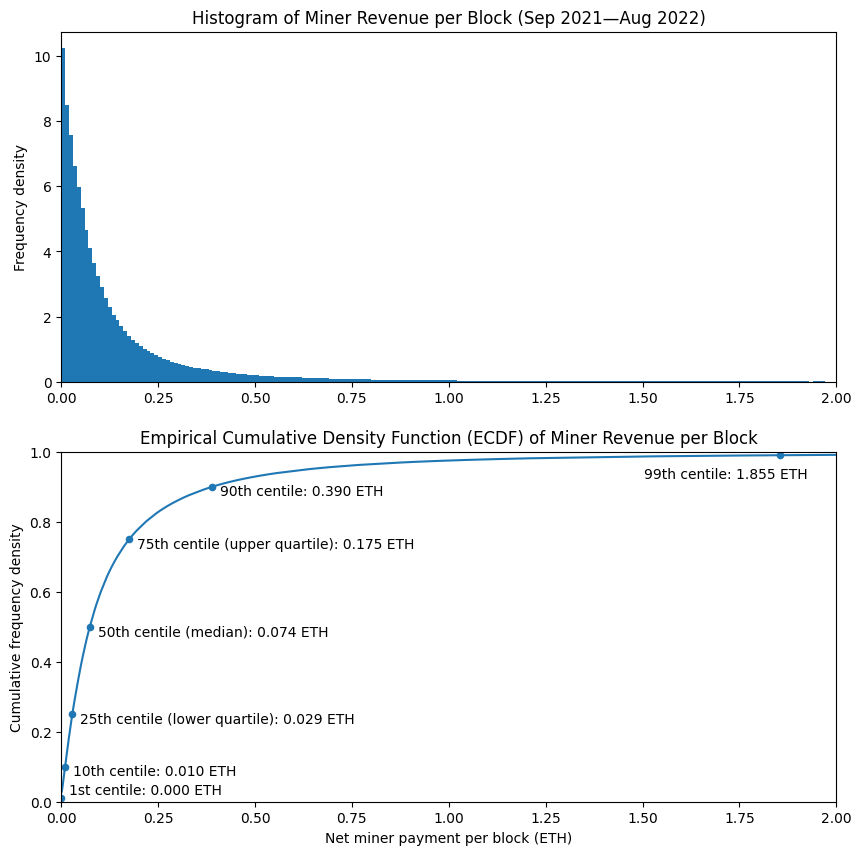

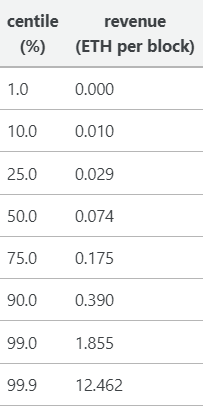

一般情况下,矿工在一个典型区块中可以期望获得多少MEV。下面的两张图说明了这一点。直方图(上)显示每个区块的矿工收入通常非常低——矿工收入较高的频率迅速下降。第二个情节可能稍微不那么直观,可以看到,矿工收入的中位数是0.07ETH(即50%的区块支付给他们的矿工这个金额或更少,50%支付更多)。图中还标记了其他一些点,因此我们可以看到价值最低的1%的区块根本没有向矿工支付任何费用,而价值最高的1%的区块向矿工支付了超过1.8ETH 的费用。如下表所示,前0.1%的区块向矿工支付了12.5 ETH或更多。

上面的直方图和ECDF是基于全年的数据并将其视为一个静态分布。然而,我们可能认为矿工收入水平会随时间而变化,矿工收入的分配将取决于各种因素,例如链上活动的水平,或支付给矿工的可用 MEV 比例的趋势,或与 L2 区块链相比,基础链上可用的 MEV 数量。

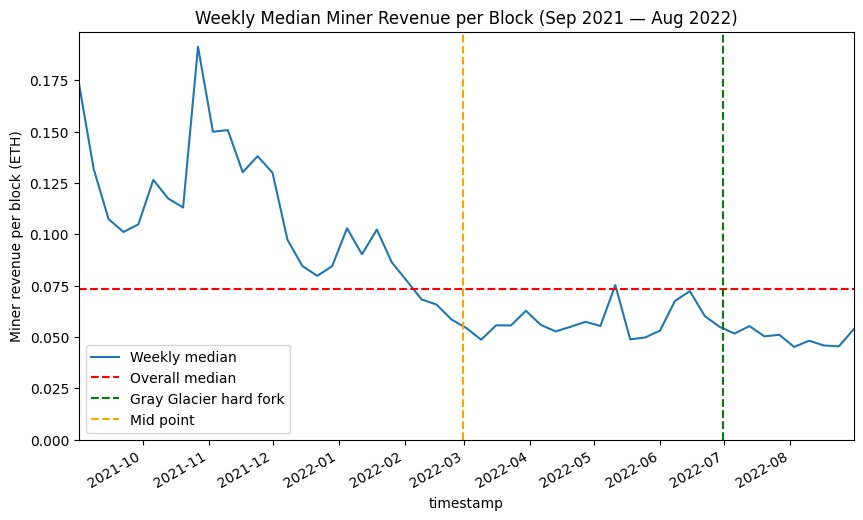

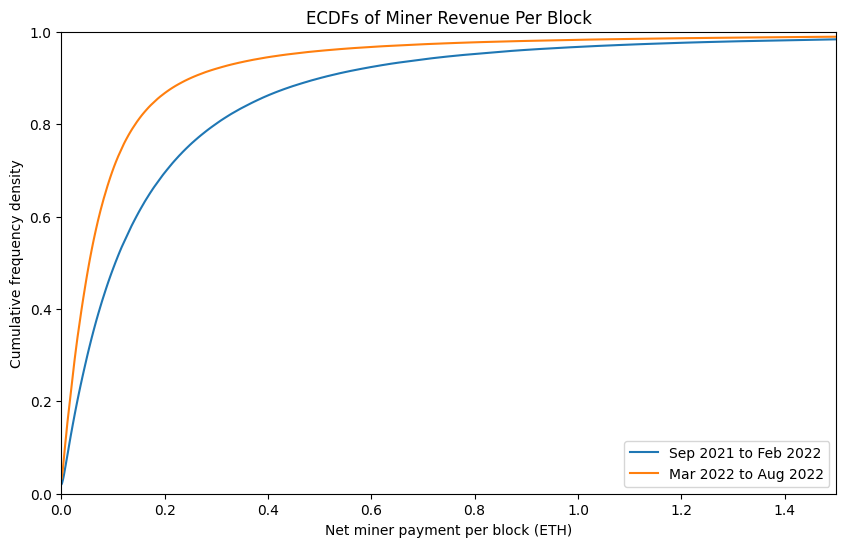

为了对此进行调查,下图显示了数据集每周的块奖励中值,我们之前看到的总体中值由红色虚线表示。每周这样做的原因是有一些链上活动倾向于遵循每周周期,周末活动较少。因此,通过对这些数据进行分组并提取中值,我们消除了周期性。从这张图表中,显然矿工收入的每周中位数水平在数据集的早期部分比后来更高且更不稳定。如果我们将数据集一分为二(橙色线标记 6 个月点),似乎我们可以将数据集的两半视为独立的,代表不同网络下支付给矿工的 MEV 水平/市场状况。

在下图中,我们可以看到数据集两半的 ECDF。蓝线(代表数据集的前半部分)在橙色线(代表后半部分)下方,并且由于我们沿 x 轴有收入,这意味着在每个分位数上,矿工收入水平在数据集的前半部分。上图中显示的整个数据集的 ECDF 将位于这两条线之间。如下表所示,在第二个 6 个月的区块中,每个区块的 MEV 中位数(第 50 个百分位)只是第一个区块的一半多一点。

模拟MEV的合并后收益

因此,结合我们对 矿工 历史区块收入的了解,让我们来模拟验证者在一年内从MEV获得的回报可能是什么样子。由于我们现在考虑的是验证者而不是矿工,因此我们将结果表示为 32 ETH 的百分比回报。

我们还没有得出每个区块收入分布的分析表达式。这会使建模稍微复杂化,这意味着在这种情况下我们将使用蒙特卡罗模拟。基本方法很简单——生成一个均匀分布在 0 和 1 之间的随机数,并使用这个数字从我们之前计算的 ECDF 中执行查找(ECDF 缩放以考虑平均块间隔的 13.5 秒到 12 秒的变化) . 将区块的收入分配给随机选择的验证者。重复直到我们有一年的模拟块(总共 2,629,746 个块)。我们将这样做 3 次——使用从全年数据集派生的 ECDF,然后还使用数据集前半部分和后半部分的 ECDF。

我们将假设完美的验证器性能(没有错过的区块提议)。我们还将使用420,000的验证器集大小,接近于2022 年8月验证器集的当前大小。这个验证器的数量也正好分成 32 个一组。

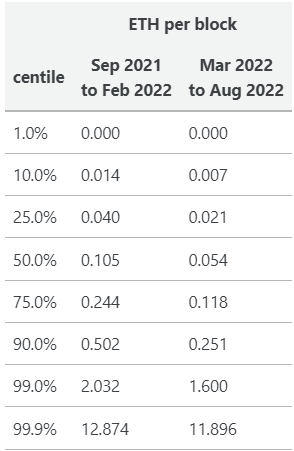

因此,在中值情况下,当基于“高 MEV”时期(即2021年9月至2022年2月)的数据时,MEV似乎为验证者APR增加了大约3个百分点,或者当我们使用数据时增加了大约1.5个百分点从“低 MEV”时期(2022年3月至2022年8月)。然而,一些验证者在一年中几乎没有从MEV获得任何收益,而少数幸运者可以获得超过 100% 的回报。

现在我们可以看到来自 MEV 的近似验证者回报,让我们通过包括对证明和同步委员会的奖励来竞争模拟。由于beaconcha.in定期显示信标链上的参与率超过 99%,因此我们将通过假设完美参与来保持模拟简单。在实践中,如果我们今天在主网上看到的情况在合并后仍然存在,那么验证者奖励的绝大多数变化将来自提议者职责、同步委员会和 MEV 的随机分配,而不是由于验证者的表现。

因此,在下面的模拟中,所有验证者都因完美的证明表现而获得相同的奖励,但每 256 个 epoch 随机选择一个由 512 个验证者组成的委员会,然后该委员会获得完全同步委员会奖励,以在随后的 256 个 epoch 中完美参与. 每个区块的 MEV 的选择方式与以前相同,但现在验证者获得信标链提议者奖励,以及执行层交易费用 (MEV)。

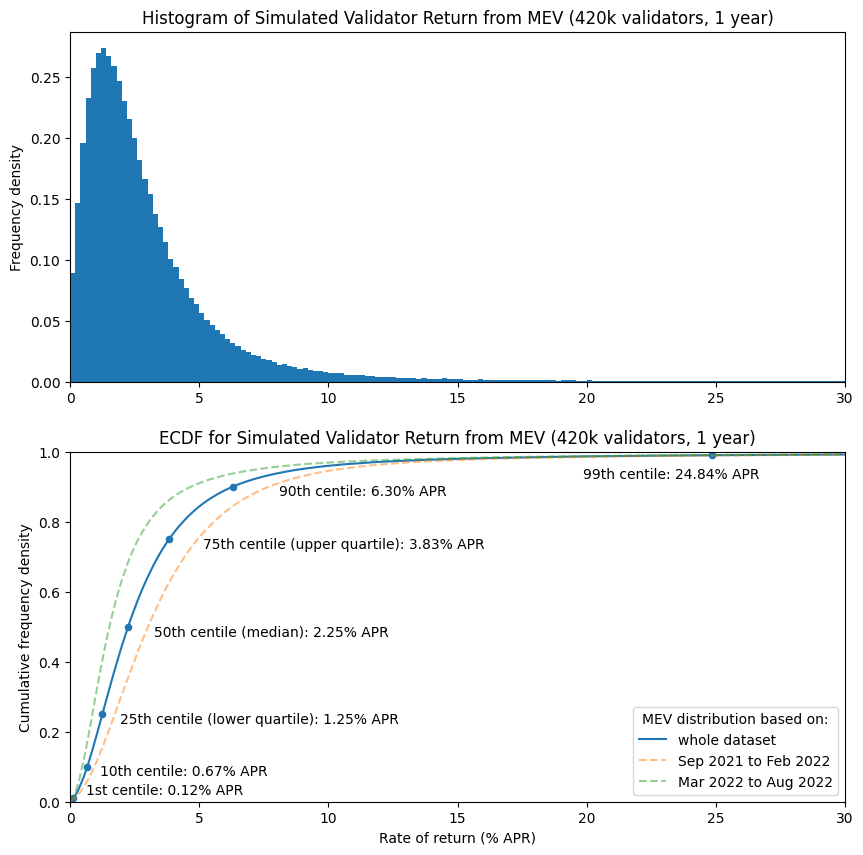

因此,根据我们的全年历史MEV数据集,按比例缩小以考虑平均区块间隔的减少,我们得出的“中间 50%”验证者的模拟回报率在 5.7% 到 8.5% 之间。与此同时,“最幸运的 1%”获得 30% 的年利率,“最不幸的 1%”只有 4.2%。整个系列中最不赚钱的验证者仍然获得了 3.8% 的回报,而最赚钱的验证者当年的回报率超过了 4500%(即 45 倍)。请记住,此模型中的回报率并不是复合的——在实践中,获得如此大回报的运营商可能会选择启动新的验证者,因此也将开始获得回报。

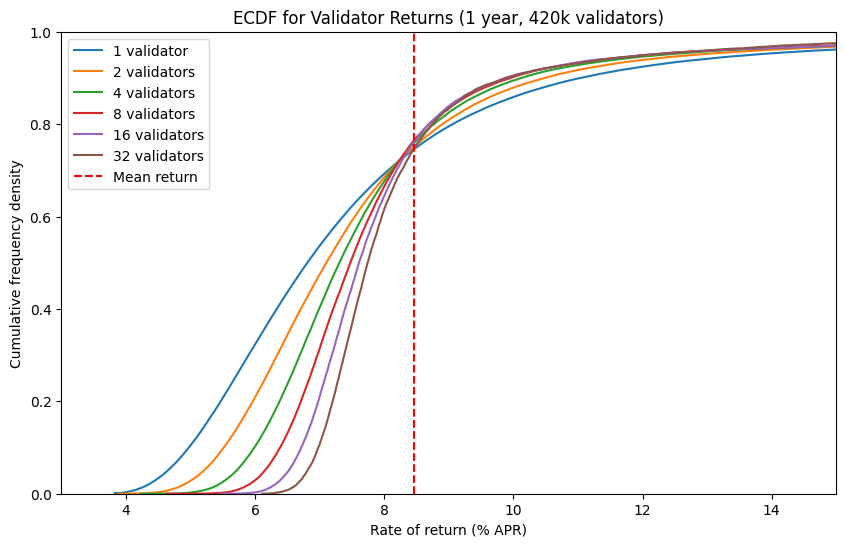

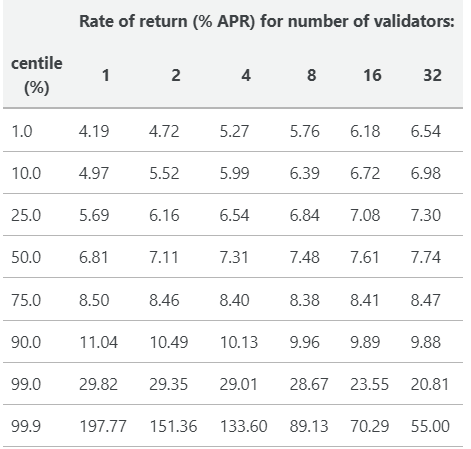

我们要考虑的最后一个问题是,运行多个验证者的质押者的回报分配会发生什么变化。在下面的图表和表格中,我们模拟集合中的验证者(基于全年的区块收入数据)已被分组为 2、4、8、16 和 32 个验证者的集合,因此我们可以比较 % APR ECDF不同的组大小。还显示(红色虚线)是整个验证者集合的平均回报(即,如果所有 MEV 和信标链奖励均等共享,每个验证者将获得的回报)。平均回报是我们期望非常大的验证者群体(例如 Lido 或非常大的机构质押者)在扣除任何费用之前获得的收益。

查看上面的ECDF和表格,我们可以看到随着越来越多的验证者被组合在一起,ECDF线变得越来越陡峭。这相当于直方图的峰值变窄,并显示了奖励的可变性如何随着验证者组规模的增长而降低。通过查看上表中的数字也可以观察到这种影响——例如,运行单个验证器的四分位数范围(即第 25 和第 75 个百分位数之间的 % APR 差异)约为 2.8 个百分点,对于一组在 32 个验证者中,四分位差仅为 1.2 个百分点。

这是我们所期望的——通过运行多个验证器,我们可以消除来自共识层和执行层的奖励的可变性。一组 32 个验证器的回报的可变性(以四分位间距衡量)仅比单个验证器的回报可变性低 2.3 倍左右。这是令人鼓舞的,因为一些用户会被平滑回报并使其更可预测的能力所吸引,这将导致中心化趋势。如果奖励是正常分配的,则权益增加 32 倍将导致奖励可变性的减少约5.8s/次。

结论

在本文中,我们尝试使用过去的数据来模拟合并后执行层费用对验证者回报的影响。我们发现,当我们使用MEV丰富时期(2021年9月至2022年2月)的数据时, MEV 增加了约3个百分点的验证者回报,但当使用MEV更稀缺的时期的数据时,这一数字下降到1.5个百分点(2022年3月至 2022年8月)。在任何一种情况下,奖励水平都是高度可变的,一些valdiators在一年中几乎没有收到任何MEV,而有些人的APR回报率远远超过100%。当我们添加共识层奖励时,我们发现表现出色的验证者将获得至少3.8%的APR,中位回报率从6.1% APR(基于低MEV数据集)到 7.6% APR(高MEV数据集)不等。

然而,与往常一样,过去的表现并不能保证未来的回报。关于未来MEV对验证者可用的程度,以及最终被其他参与者(应用程序、用户、L2 排序器、构建器、中继器......)捕获的程度,仍有许多悬而未决的问题。因此,本文中的建模结果不应被视为对未来的预测,而应视为对几个似是而非的情景的展望。

另外,在合并还未开始时,当前权益证明区块链的这一特性为原子跨链交易提供了新的可能性(因为拥有相当大比例权益的验证者可能能够保证多个区块链上的区块提议一致)以及多区块 MEV。这些影响将如何发挥仍然是一个很大的未知数。

==

本文经「原本」原创认证,作者 鸵鸟区块链 ,访问yuanben.io查询【 O74ZU91H 】获取授权信息。

Ripple CEO Brad Garlinghouse Explains Why Hidden Road Is Key to DeFi Growth

The post Ripple CEO Brad Garlinghouse Explains Why Hidden Road Is Key to DeFi Growth appeared first ...

Next 10x Cryptos: Shiba Inu (SHIB), Cardano (ADA), and 2 Other Coins Under $5 to Make $20,000 from $2,000 in Just Weeks

The post Next 10x Cryptos: Shiba Inu (SHIB), Cardano (ADA), and 2 Other Coins Under $5 to Make $20,0...

Winklevoss Calls Out JPMorgan as Crypto Access and Open Banking Clash Intensifies

The post Winklevoss Calls Out JPMorgan as Crypto Access and Open Banking Clash Intensifies appeared ...