比特币价格回落的主要因素分析:市场将进入盘整阶段?

作者:CryptoVizArt,来源:Glassnode

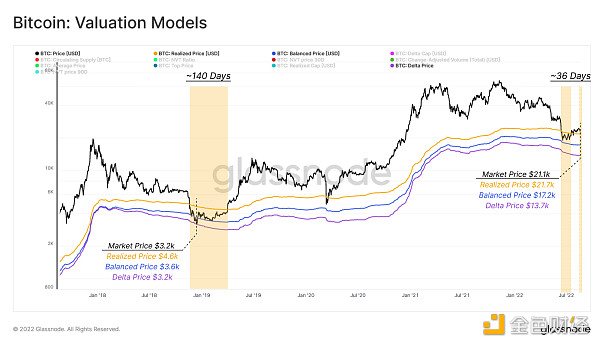

比特币 市场最近经历了一波短暂的缓解,价格连续 23 天高于已实现价格(Realized Price)。然而, WoC 31 报告涵盖的基础网络活动的疲软在上周表现为抛售,价格再次跌破这一关键成本基础水平。

已实现价格目前为 21.7k 美元,而现货价格略低于已实现价格为 21.3k 美元。在 2018-2019 年熊市期间,价格在已实现价格以下波动了 140 天,使得目前 36 天的熊市持续时间相对较短,因此这表明可能需要更多的积累时间。

在本期中,我们将探讨导致上周抛售的潜在弱点,以及需要关注的指标以支持更宏观的复苏。

潜回水下

随着已实现价格现在立于高点,另外两个链上价格模型作为潜在的支撑位位于市场下方。Delta Price 和 Balanced Price 是著名的链上模型。

-

Delta Price(13,760 美元) 是一种基于技术和链上基础的混合定价模型。它是已兑现价格与历史平均价格之间的差额来计算的。Delta Price此前曾在熊市中触底。

-

Balanced Price(17,180 美元) 代表已实现价格和转让价格(时间加权价格)之间的差额。它可以被认为是“公允价值”模型的一种形式,反映了支付(基础成本)和支出(转移)之间的差异。

下图强调了当前市场结构和 2018-2019 年的底部形成阶段之间的相似之处。

实时高级图表

分销(Distribution)机会

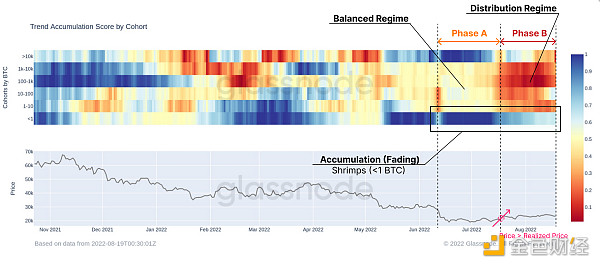

最初,我们将按 队列检查趋势累积分数, 以提供对所有按钱包大小划分的市场参与者的积累/分配行为的详细观察。放大近期从 6 月中旬局部底部的反弹,我们可以观察到两个不同的阶段:

-

A 阶段 :在跌破 2 万美元后,虾米(Shrimps)(<1 BTC )和鲸鱼(> 10,000 BTC,不包括交易所和矿工)成为净增持者,而其他投资类别则呈现平衡状态。

-

B 阶段 :在已实现价格的初始恢复之后,所有群组都抓住机会分发他们的代币。有趣的是,虾米持续强劲的增持势头(<1 BTC)在此阶段也有所减弱。

因此,近期的价格上涨引发了一个全面的分销阶段,增加了市场的抛售压力。

实时专业指标

通过网络活动跟踪需求

遵循供需原则,当新的需求和不断上升的网络活动无法平衡供应方时,熊市反弹的可持续性可能会受到挫折。

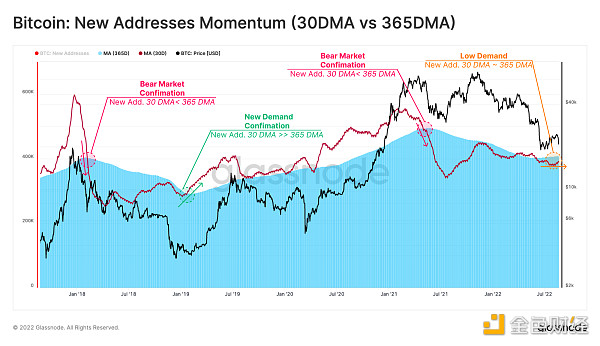

首次出现的独特 新地址的数量是衡量网络活动的有效工具。 由于交易活动的日内波动性,任何一天新地址的绝对值都可能是不具参考价值的。但是,新地址进入市场的趋势可以为网络活动提供一个强烈的信号。因此,我们将比较新地址的月平均值与年度平均值,以强调主导情绪的相对变化,并帮助确定网络活动的趋势。

-

熊市确认 :随着价格从 2021 年 4 月的 ATH 暴跌,新地址的 30 日移动均线(DMA)大幅下穿 365 日移动均线(DMA)。通过网络活动的视角证实了熊市阶段可能生效。

-

新需求确认 :经过漫长的市场盘整阶段后,新地址的 30 日移动均线突然飙升至 365 日移动均线以上,这在历史上表明新需求进入市场的良好迹象。

检查最近高于已实现价格的现货价格反弹表明,新地址的月平均水平仍低于年度平均水平?。这种模式可以被认为是对市场需求低迷的一种验证。

提示:新地址(30 SMA)突破 924k(365 SMA)将表明链上活动增加,表明潜在的市场实力和需求复苏。

实时高级图表

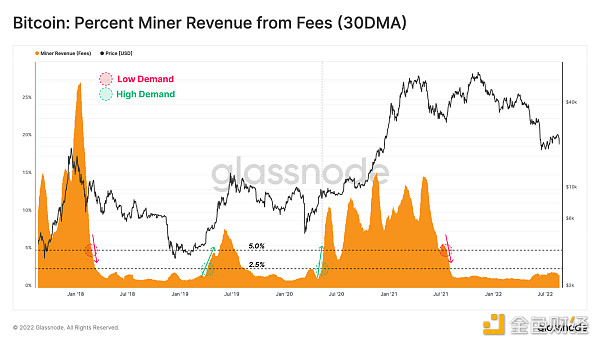

进一步探讨需求方, 矿工费用收入 允许评估区块空间的竞争力。这可以被认为是对网络拥堵和包含在下一个区块中的需求的衡量。

-

低需求 :熊市实现的早期阶段经常与矿工收入的费用蒸发相一致。在这里,2.5% 至 5% 的典型范围已成为市场需求高低之间的历史门槛。

-

高需求 ?:相比之下,持续高于上述 2.5%-5.0% 区间可以被视为是评估新一波需求的建设性信号。

该指标的当前结构显示出对区块空间的需求水平较低,但明显上升。尽管简单,但衡量总结算价值的支付势头是一个有洞察力的宏观指标,用于评估网络需求增加的复杂动态。

提示:矿工费用收入百分比(30 SMA)突破 2.5% 将表明链上活动增加,表明潜在的市场实力和需求复苏。

实时图表

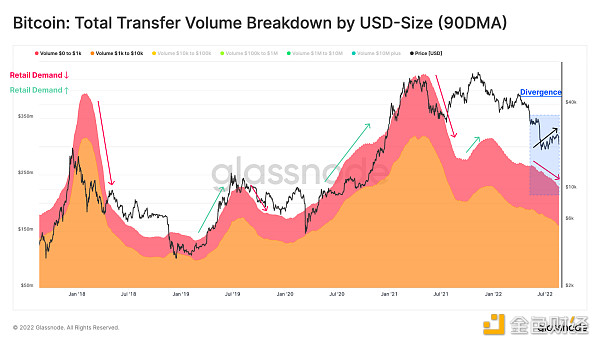

通过分析小额交易的长期趋势,可以衡量散户投资者在网络中的存在。下图显示了美元价值低于 1 万美元的交易总量的 90 天移动平均值。

假设小规模交易主要归因于散户投资者,该指标的季度平滑平均值(quarterly smoothed average)可用于跟踪市场的主导情绪。长期看涨阶段?对散户投资者有吸引力,看跌时期则较少?,因此小规模交易量的趋势可以用来衡量市场气氛。

有趣的是,最近向 2.44 万美元的积极走势并没有伴随着任何零售规模的转帐量或需求的变化?。这种模式进一步证实了这次市场反弹的潜在弱点。

实时专业图表

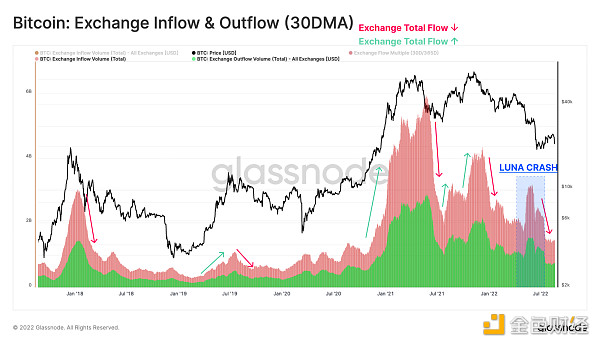

查看 所有交易所的总流入和流出总量(美元价值) ,我们还可以提取比特币价格的周期性行为,与以美元计价的交易所流入?和流出?之间的类似相关性。交易所流量现已降至多年低点,回到 2020 年底的水平。与散户投资者的交易量相似,这表明投资者对该资产普遍缺乏投机兴趣。

实时高级图表

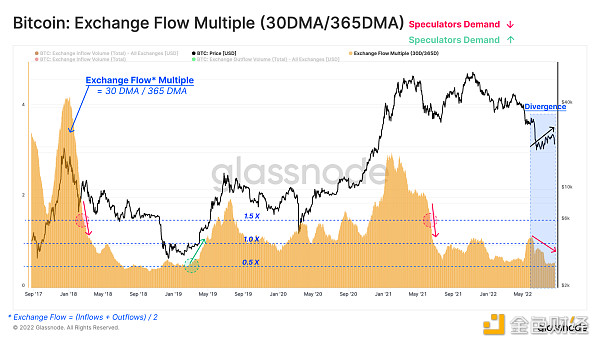

为了建立基于交易所流量和更广泛市场情绪之间的联系的明确指标,我们定义了一个新指标,即 交易所流量倍数 。该指标等于交易所月平均流量与其年度平均值之间的比率。

交易所流量被定义为与所有交易所相关的以美元计价的流入和流出量的平均值(即流入量 + 流出量除以 2)。

交易所流量倍数 可用作一个阈值水平,可用于绘制熊市的早期?和后期? 。与之前讨论的图表一致,近期价格从 2022 年 6 月的底部反弹?,并没有伴随大量投机者涌入市场。

因此,从上述观察来看,从链上的角度来看,最近的价格反弹的背后似乎没有什么实质内容,因此证实了我们最初在 WoC 31 中强调的弱点。

实时高级图表

短期持有者的信心

以散户投资者和投机者为重点的监控网络需求和活动可以提供洞察熊市的黄昏阶段的信息。然而,为了完成这个难题,本文将以对 短期持有者信心 的评估结束。

当前的市场结构确实类似于过去的底部形成模式,如 Week On-Chain 29 报告中所述。一般来说,在经历了漫长的积累阶段之后,任何积极的价格波动都倾向于以接近于市场价值的成本基础,来增强短期投资者的信心。

与此一致,可持续的看涨上升趋势通常伴随着两个宏观转变:

-

由于所有剩余的卖家都已从市场上撤出,因此已 实现亏损下降。

-

利润实现通过短期持有者,由于新需求吸收卖方压力

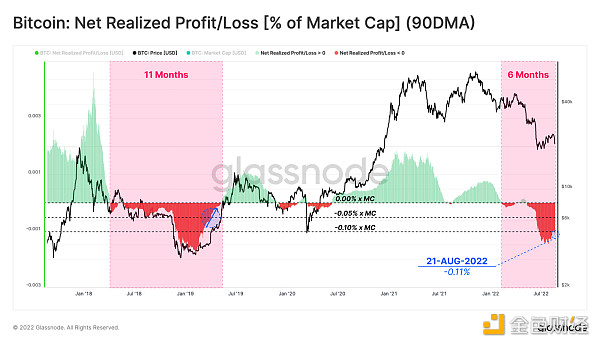

已实现损失不断减少

对 2018-2019 年熊市的调查显示,在底部形成的最后阶段,净实现利润/亏损(90DMA)已逐渐恢复至中性,因为最后的卖家已经从市场上被耗尽。

我们使用净实现利润/损失(90DMA),寻找实现净损失(Realizing Net Losses)?的结构性下降。如果这种情况持续更长时间,这种模式将转向实现市场能够轻松吸收的净利润。目前对实现净亏损的倾向表明了价格对市场中任何负面力量的脆弱性。

提示:矿工费用收入百分比(30 SMA)突破零将表明链上活动增加,表明潜在的市场实力和需求复苏。

实时高级图表

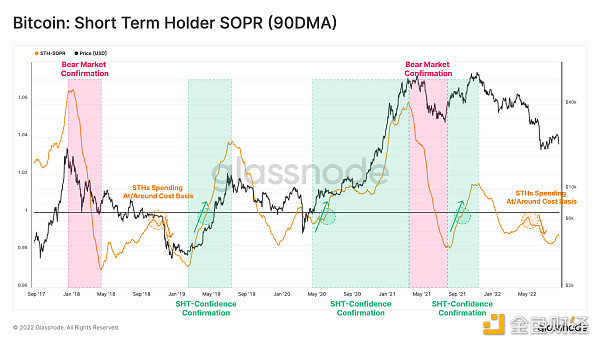

获利吸收

查看 短期持有者 SOPR(90DMA) ,我们可以看到投资者卖出价格相对于买入价格的季度平滑比率。该指标中的重要门槛水平是 1.0 的交叉点,突破表明恢复盈利支出。

继 11 月 ATH 投降后,短期持有者(顶级买家)遭受重创,导致短期持有者 SOPR(90DMA)大幅下跌至 1 ? 以下。

这个阶段之后通常是低信念期,此时盈亏平衡值 1 充当上方阻力。发生这种情况是因为投资者非常愿意以或接近其成本基础出售,以简单地收回他们的资金?。

最后,在进行了充分的底部积累之后,持续突破 1.0 通常证实新资金正在流入市场,并且正在吸收短期持有者的利润?。

提示:STH-SOPR(90 SMA)突破 1.0 将表明链上盈利能力上升,表明潜在的市场实力和需求复苏。

实时图表

总结与结论

在本报告中,我们讨论了导致比特币价格从 2.44 万美元回落到已实现价格以下的疲软和随后被拒绝的主要因素。来自各种钱包规模的投资者决定在最近的反弹中进行分配,高于市场平均成本基础水平。

最近的价格上升趋势也未能吸引一大波新的活跃用户,这在散户投资者和投机者中尤为明显。交易所流量的月度势头也没有表明有新一波投资者进入市场,这意味着资本的涌入相对乏力。

当前的市场结构当然可以与 2018 年末的熊市相媲美,但尚未出现可持续上升趋势所需的盈利能力和需求流入的宏观趋势逆转。因此,随着比特币投资者试图奠定更坚实的基础,持续进行的周期底部盘整阶段是最有可能的,当然要受宏观经济背景下持续的不确定性和不利事件的影响。

Bitcoin Weak Hands Exit While Smart Money Loads Up – Is A Breakout Near?

As Bitcoin (BTC) continues its steady climb toward its all-time high (ATH) of $111,814 recorded in M...

July Jump? Dogecoin Set To Soar, Analysts Forecast $1 Break

Dogecoin showed a sudden rebound this week, sparking fresh talk of a major rally in the weeks ahead....

GaFin And Decimated Collaborate to Start New Era of Web3 Gaming

As per the announcement, this latest partnership focuses on merging the enthusiastic gaming communit...