监管之雷降临 去中心化稳定币迎来了“春天”?

作者:Mint Ventures

监管之雷突降 Tornado Cash

除了逐渐临近的以太坊合并,美国财政部外国资产控制办公室 ( 简称 OFAC) 对搭建在以太坊上的隐私混币器 Tornado Cash 开展制裁是近期最大的行业热点。

随着越来越多的 web3 机构或协议主动或被动跟随 OFAC 的监管政策,开始屏蔽与 Tornado Cash 有过交互记录的地址,以及社区针对粗暴的监管要求做出的「投毒」抗议行为(指某些用户从 Tornado Cash 中大量、小笔地向知名机构或名人的以太坊地址提取资金,导致这些账户也被监管政策所波及),这次 Tornado Cash 的监管事件愈演愈烈,引发了大量讨论。

而位于舆论风暴中心的主角除了 Tornado Cash,就是发行和运营着美元稳定币的美国机构 Circle,因为其在 OFAC 宣布制裁后,很快就实行了其黑名单功能,冻结了 Tornado Cash 协议中的 USDC,而 Tornado Cash 中的 eth 由于无许可的特性,不但无法被冻结,还被社区用来作为「投毒」的中介,用来表达对于监管政策的不满。

虽然同属加密资产,同样运行于无许可的公链网络之中,USDC 与 ETH 在监管面前的去中心化成分对比一目了然。

去中心化稳定币 VS 中心化稳定币

稳定币的重要性

USDC 在本次监管中发挥的核心配合作用,让人重新意识原教旨主义者始终坚持、却在近些年逐渐被忽视的那些概念——抗审查、无许可、去中心化——的重要性。

而稳定币作为 Web3 经济的结算层,其重要性又几乎超越了其他所有的 DeFi 基础应用,体现在其:

-

最广的用户群体: 如果把中心化交易平台的用户也算上,稳定币持币用户规模是绝对的第一名

-

最大的交易规模: 稳定币作为交易中介具有极高的周转率,加密世界的大部分交易量都与稳定币有关

-

庞大的资产规模: 目前稳定币总市值在 1500 亿美金以上,仅次于 BTC 和 ETH

所以,说稳定币是 web3 经济中公链层之上最重要的基础设置,毫不为过。

然而,自从稳定币诞生以来,以 Tether(USDT)、Circle(USDC)和 Binance&Paxo(BUSD)等中心机构主导的格局始终稳固,中心化稳定币的市场份额占比,无论是市值规模、交易量还是用户数量,不断扩大的趋势愈演愈烈。

尽管在 2021-22 年,基于 Terra 网络发行、以 Luna 为基础资产的去中心化稳定币 UST 曾经逆市发展,市值规模一度超过第三大稳定币 BUSD,达到 180 亿美金以上,但其在今年 5 月迅速崩溃,只成为了稳定币发展史上一颗耀眼且短命的流星。

阻碍去中心化稳定币扩张的理由是多样的,但是最重要且简白的理由就是:相比中心化稳定币,去中心化稳定币没有明显的产品体验优势。

「去中心化」这个让 BTC、区块链、Web3 得以平地而起的重要概念,在稳定币领域似乎并不那么重要。

更重要的是价格稳定、容易使用、容易获得。

直到人们见证了 2022 年 8 月这第一道落在 DeFi 协议 Tornado Cash 上的监管之雷。

去中心化资产 ETH 得以从 Tornado Cash 中全身而退,而中心化的 USDC 或许会永远被留在那里。

去中心化稳定币的增长瓶颈

Tornado Cash 监管事件是对稳定币的「去中心化」重要性的一次巨型事件广告。

这则广告的对象不光是普通用户,还包括那些采用中心化稳定币作为抵押物的去中心化稳定币项目,其中的代表就是目前的第一大去中心化稳定币协议——MakerDAO 和它所发行的 DAI,目前 DAI 的发行规模为 68 亿美金。

那么,监管引发的中心化担忧,是否会为稳定币市场的「去中心化」铺平道路,成为去中心化稳定币份额占比提升的直接推动因素?

在思考这个问题之前,我们有必要重新评估一下目前去中心化稳定币项目市场份额迟迟无法突破的瓶颈来源。

去中心化稳定币项目的市值和市场热度,始终受到两个核心因素的影响,一是业务或场景构建的实际需求,二是让市场兴奋的赛道叙事。

前者是其长期发展的内在因素,后者则能驱动项目短期的用户、资金的涌入,引来大量的关注和讨论,推高大众对项目的预期和价格。

1. 业务和场景的瓶颈

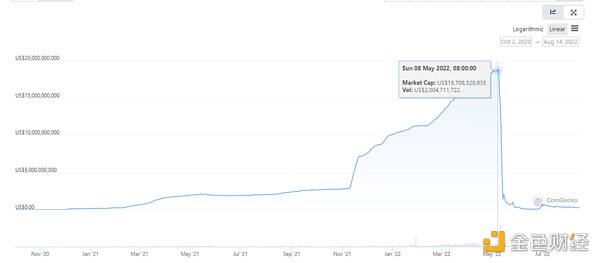

以业务和场景来说,UST 的市值规模成长之路是「需求驱动增长」的典型案例:

数据来源:Coingecko

由于此前 Terra 中的借贷协议 Anchor 长期提供 19~20% 的稳定币活期利率,该利率水平显著高于同期 web3 和传统世界的无风险收益率,而 Anchor 协议仅接受 UST 作为稳定币存入,这就直接推高了 UST 的需求,让 UST 在短短一年内成长为第三大稳定币,市值规模巅峰时为 187 亿美金。

当然,20% 的活期收益率也造成了一系列的恶果:

-

UST 规模膨胀过快,Terra 生态的债务规模过高

-

债务成本过高

-

极高的收益率,挤压了 Terra 生态其他 DeFi 项目的空间

除了 Terra 之外,其他发行去中心化稳定币的协议,也尝试为自己的稳定币创造初始需求。

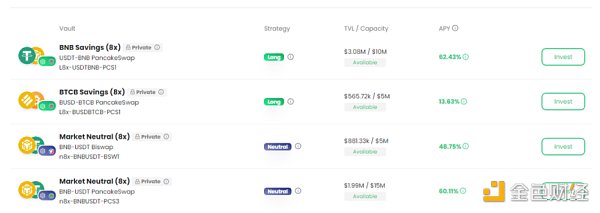

比如 BNBchain 上的杠杆挖矿协议 Alpaca 的稳定币 AUSD。Alpaca 还在今年上半年推出了自动化收益产品「Automated Vault」,我们可以把该产品简单理解为以杠杆挖矿策略为标的理财产品,由于推出初期预测收益率很高,高倍率的产品额度火爆,经常推出就被秒光。

所以 Alpaca 后续为购买该类产品设置了多个条件,比如在用户 Ellipsis.finance(BNBchain 上的类 Curve 交易平台,以稳定币交易为主)提供 AUSD 的流动性,就可以获得产品的购买额度,尝试用自己的热门业务为 AUSD 创造需求。但到目前为止,AUSD 的市值规模仍仅有 300 多万美元。

Alpaca 的自动化收益产品,数据来源:Alpaca

以上尝试通过自造需求来推动稳定币业务增长的方式,最终都不太成功。

UST 的失败主要在于货币政策的失控,而 AUSD 则是用于推动需求的业务板块本身就能量过小、需求不足,导致无法为稳定币提供充分需求。

Terra、Alpaca 之所以要自己为稳定币塑造需求,是因为新的稳定币要获得外部的采用,获得较好的流动性是非常困难的。公开市场的竞争中,玩家已经非常充分,用户和协议都倾向于选择成熟的稳定币;稳定币的流动性的成本也已通过 Curve 等协议进行了充分的计价,新的稳定币需要通过提供补贴、购买治理选票、与其他 DeFi 协议利益互换等方式来换得流动性,成本并不低。

2. 叙事的瓶颈

去中心化稳定币赛道近年来有两次成规模的叙事风潮。

第一次是 2020 年底至 2021 年初由 Empty Set Dollar 和 Basis Cash 推动的算法稳定币浪潮,第二次是 Terra 这种公链 + 稳定币双轮驱动模式成功所带来的公链稳定币风潮。

前者来说,Empty Set Dollar 和 Basis Cash 尝试通过完全无抵押的方式,以庞氏色彩的通胀设计来实现快速的市值和网络扩张,单纯以通胀\通缩需求来平衡稳定币价格,在当时来看是颇有想象力的货币实验,代表性的去中心化算稳项目被不少投资者称为「地下美联储」。「信不信我用一个稳定币跑赢你的 BTC」也成为当时算稳造富浪潮中的名谚。但最终该类探索被证明是失败的,在稳定币项目的早期,单纯依赖预期来实现币值的稳定很难成立。

而 Terra 的成功,直接带动了众多公链发行自有稳定币的模仿行为。在 UST 崩溃之前,宣布推出自有公链稳定币的项目包括 Near、Secret、Tron 等等,它们或多或少参考 Terra 的铸币模式,在宣布计划后市值也都拥有较好的短期表现。

然而 Terra 的失败让市场对公链自营稳定币的模式从惊叹走向质疑,在叙事层面,第二波稳定币浪潮至此也暂时归于沉寂。

与其他 Web3 商业项目一样,去中心化稳定币的发展和扩张之路,长期看业务,短期拼叙事。去中心化稳定币此前的瓶颈就在于一方面业务的内外部需求不足,另一方面短期内市场也没有找到新的叙事亮点。

不过目前的市场境况,监管下场带来的市场变数,或能为去中心化稳定币带来新一波的发展契机。

去中心化稳定币的新春天?

春天的播种者:监管

从叙事角度来说,大众对于监管的隐忧成为现实,而中心化稳定币是监管的直接抓手。

Web3 商业世界的魅力,很大一部分来自于无许可环境创造的业务高效创新和组合,以及便捷的跨境资本流动。崇尚去中心化、无许可的加密世界,如果结算层完全被中心化稳定币所统治,这是大部分人所无法接受的。而 Tornado Cash 监管带来的 USDC 冻结资产事件,让大众清晰地意识到:去中心化稳定币已经不仅仅是中心化稳定币的「监管灾备」那么简单,而可能会成为一种资产刚需。

监管对于去中心化稳定币的推动不仅仅是叙事层面的,在未来也可能会直接带来业务需求的增长。

如果未来再次发生此类事件,或是 USDT 和 BUSD 等稳定币也被迫加入制裁行列,用户对于粗暴监管的不满和对无许可货币的需求会被进一步激活。

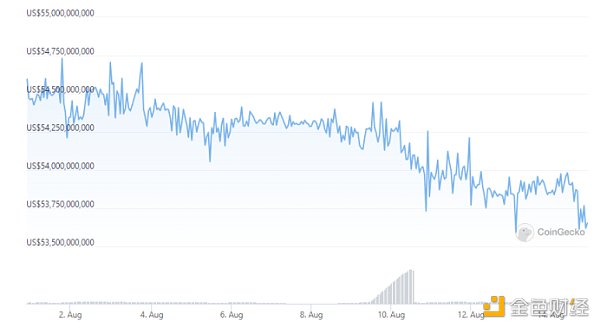

从数据上来看,本次 USDC 直接冻结 DeFi 协议和用户的资产,无疑直接降低了其在 Web3 商业中的信用,其市值规模近一周有 7 亿左右的跌幅。

USDC 市值规模,数据来源:Coingecko

然而,USDC 流失的市场份额,在目前并没有被去中心化稳定币所吃下。一方面,去中心化稳定币作为一个整体,其稳定性和安全性的历史表现远不如去中心化稳定币;另一方面,去中心化稳定币的场景稀薄,接纳范围狭窄,实际使用往往需要经过多轮兑换;再者,目前最大的去中心化稳定币 DAI 最大的发行抵押资产就是 USDC,未来同样有可能被 USDC 波及。这些不足都造成了去中心化稳定币无法直接顺势接下 USDC 失掉的阵地。

春天的播种者:龙头 DeFi 协议下场参战

当然,除了监管的外力,去中心化稳定币尚有很多令人瞩目的内在发展动力。

在今年 3-5 月的公链自造稳定币风潮后,龙头 DeFi 们开发稳定币正在成为新一波值得关注的趋势。

其中最具有代表性的项目便是借贷协议 Aave 所筹备发行的 GHO,以及 Curve 的稳定币(未定名,下文以 crvUSD 暂称)。

DeFi 协议自营稳定币并不是新闻,借贷协议 Abracadabra、Venus、Dforce 均发行过稳定币 MIM、VAI、USX。

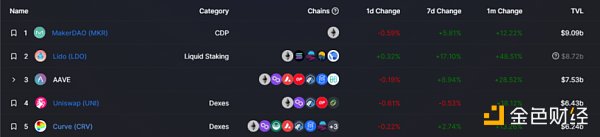

Aave 和 Curve 前后脚表示要做去中心化稳定币的事件之所以引人注目,是因为这两个 DeFi 协议是绝对的 DeFi 龙头项目,其 TVL 分列第三、第五。

DeFi TVL 排名,数据来源:DeFillama

除了 TVL 之外,Aave 和 Curve 的优势还包括:

-

在各自赛道均有极强的统治力

-

有很好的多链以及 L2 产品部署

-

被大量外部协议所集成

-

发展历史长,没有出现严重的安全损失,品牌信用和生态感召力上佳

这些是其他 DeFi 项目所欠缺的。

更重要的是,两个项目的自营稳定币也有明确的业务动机,并非单纯的叙事炒作。

比如 Curve 发行的稳定币,大概率会由用户在 Curve 的核心池子的 LP 作为抵押物铸造,这就为 Curve 的流动性提供者创造了更高的资本效率,有利于提高到 Curve 做市的吸引力,也给 Curve 提供了一个通过杠杆提升自身 TVL 的机会。

实际上,MakerDAO 和 Uniswap 的超高 TVL,很大一部分的来源就是由以下这个循环加杠杆的方式实现的:

-

用户到 MakerDAO 铸造 DAI

-

用 DAI 换成部分 USDC,通过流动性管理平台 Arrakis 进行 DAI-USDC 稳定币做市,获得 G- UNI LP

-

拿 G-UNI LP 作为抵押物在 MakerDAO 再次借出 DAI

-

重复以上循环

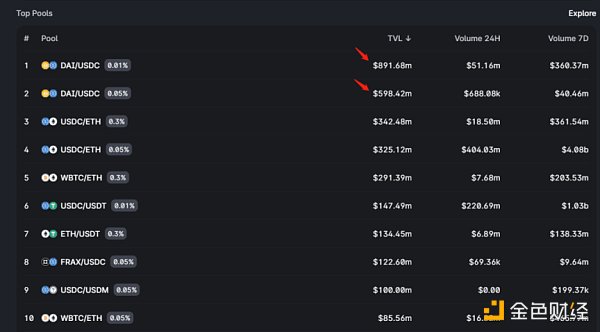

这一循环,正是 Uniswap 和 MakerDAO 的 TVL 稳居前五的奥秘之一。我们查询 Uni V3 的数据可以发现,仅 DAI-USDC 这一交易对的 TVL,就占到 Uni V3 TVL 的 32.6%。

Uni V3 Pool TVL 排序,数据来源:Uniswap V3

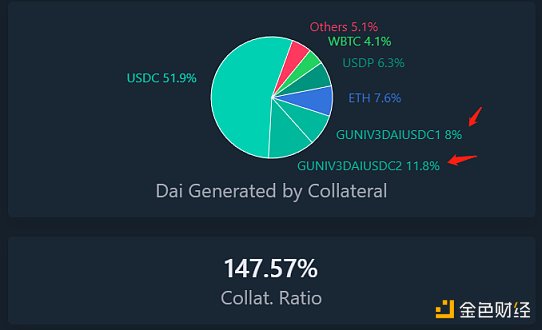

而 MakerDAO 的 DAI 铸造中,有 19.8% 的 DAI 来自于 G-UNI 的抵押物。

被铸造的 DAI 的抵押物来源占比,数据来源:https://daistats.com/

如果 Curve 推出自己的去中心化稳定币,有望复制以上这一循环,实现资本效率 +TVL 的提升。

春天的播种者:DeFi 生态体

除了监管在叙事和业务上的推动力,以及头部 DeFi 下场自营,去中心化稳定币发展的另一个契机,或将来自于那些有能力构建 DeFi 生态体的项目的整体推动。

如果说 MakerDAO 和 Uniswap 这种循环杠杆的互动,只是一种基于可组合性的业务合作。那么 DeFi 生态体在业务设计和构建之初,就会把生态内各业务之间的协同放在核心位置。

DeFi 生态体的构建,本质是生态链的纵向整合,即把生态中上下游有业务协同效应的板块整合到一起。

目前来看,这种纵向整合有两种探索方向。

第一种方式是通过并购、深度控制协作项目治理权的方式,把多个项目整合到一起,形成 DeFi 生态或矩阵。知名 DeFi 开发者,Yean 协议的创始人 AC(Andre Cronje)是这种方式的积极实践者,在 2020 年 DeFi summer 开启序幕以来,AC 或自己创建,或扶持赞助,或深度参与治理,几乎整合出了一个包含公链 (Fantom)、DEX(Solidly、Sushiswap)、借贷(Abracadabra、Cream)、聚合器(Yearn)、跨链桥(Multichain)等多赛道项目的 DeFi 生态体。

然而,要协同多个利益、用户、核心团队并不一致的项目并不容易,这一尝试尚未成功,AC 已心灰意冷宣布退圈。

同样的,稳定币协议 Fei Protocol 对借贷项目 Rari capital 的并购目前来看也不算成功。

另一种方式是自建生态体,Binance 是自建生态体在 Cefi 领域的最佳实践者。而 DeFi 领域,自建生态体的代表项目则是 Frax。Frax 已经上线或即将上线的业务板块包括:去中心化稳定币(FRAX)、Swap(Fraxswap)、借贷(Fraxlend)以及 Staking 业务(fraxETH)。

基于以上业务板块,叠加 Frax 在 Convex(Frax 已经成为最大的 CVX 单一持有人)和 Curve 上的治理影响力,以及其灵活的货币工具模块 AMO,Frax 能否把自己的各个业务板块打造成互相加速的飞轮,推动其去中心化稳定币的长期发展,也是我们如今相当关注的实验之一。

去中心化稳定币的忧患

当然,尽管我们在当下的市场中发现了各种去中心化稳定币之春的发展诱因,有一些待解决的问题仍然值得我们注意,比如:

-

很多去中心化稳定币项目的底层资产是 USDC 等中心化资产。比如已发行的 DAI 中,51.9% 的 DAI 来自于 USDC(这里还未包含 G-UNI LP 中的 USDC)。Frax 的初始抵押物也是 USDC,不过 FRAX 稳定币目前的实际抵押物并非单纯的 USDC,大部分是 Curve 稳定币池的 LP,这意味着除非 Circle 将 Curve 协议拉黑,否则它无法冻结 Frax 的抵押物资产。但是,Curve 等 DeFi 协议会不会成为下一个制裁的目标呢?

-

资产负债表的扩张。如果去中心化稳定币协议仍然采取超额抵押机制,ETH 等抵押物的规模就会成为协议资产负债表扩张的天花板。当然,自从 MakerDAO 的 D3M 模块,以及 Frax 的 AMO V2 问世以来,它们可以在不需要抵押物的情况下,直接通过 Aave 等协议输出 DAI 和 FRAX。用户从 Aave 借出 DAI 和 FRAX 时,抵押物由用户提供,这一方式提高了协议资本扩张的效率。但即便是这一方式,也很难满足整个 Web3 商业的货币需求规模。

-

多链安全性的隐患。无论是 Curve、Aave 还是 FRAX,都进行了产品的多链部署,多链业务一方面有益于这些项目的稳定币在各个链上进行原生的发行,另一方面也放大了风险,导致某一条链上的安全问题和坏账可能会影响整个系统。

写在最后

去中心化稳定币作为 Web3 结算层的「灾备价值」,在这次 Tornado Cash 事件后已经进一步显露。当然,我们相信 Circle 在协助监管进行打击行动时也会尽量克制,如果 USDC 拉黑 Tornado Cash 还算情有可原,当它向下一个 DeFi 比如 Curve 下手的时候,它可能会比自己制裁的那个协议更早地彻底失去 Web3 用户的信任,被迫退出这个市场。

但问题是,到那时候,去中心化稳定币已经准备好接收那些从中心化稳定币逃离的用户和资金了吗?

目前来看显然还没有。

但正是因为「还没有」,这个市场的巨大留白才令我们感到兴奋和期待。

Crypto Market Patterns Mirror 2024 Correction: A Massive Turnaround Ahead?

According to CryptoQuant, a new pattern has emerged in the crypto market that displays similar featu...

Bitcoin Stalls at $84K, But Analyst Says 2025 Could Mirror Last Year’s Breakout

Despite broader market interest, Bitcoin continues to hover near the $84,000 mark, showing limited u...

Cardano Price Surge To $1.7: Here Are The Factors To Drive The Recovery

The Cardano price may be preparing for a powerful rally toward $1.7, as new indicators suggest a pot...