通过固定利率构建Polkadot平行链拍卖的机构级信贷市场

Part.1 Insight

通过固定利率构建Polkadot平行链拍卖的机构级信贷市场

作者:Ray,IOSG Ventures

编辑:Olivia,IOSG Ventures

本文为IOSG原创内容,仅做行业学习交流之用,不构成任何投资参考。如需引用,请注明来源,转载请联系IOSG团队获取授权及转载须知。

背景

站在经历了2年长牛结束的时间点上, 过去的5年DeFi从无到有经历区块链应用里最为长足的发展(从2017年最基础的货币发行&借贷协议MakerDAO到2021年大量第二层DeFi协议涌现)。我们观察到DeFi的基础叙事经历着阶段性的改变:普惠金融 (让全球所有人无需许可都能用上的金融产品) >> 专业化的金融基础设施(更多向解决机构客户、专业选手的需求、痛点倾斜)。

在 《Rollup赋能新的金融体系》 一文中我们也提到“一鲸抵万龟:90-4法则”,作为目前Crypto被验证过最成功的场景(叙事、实际使用、商业价值),DeFi链上的数据不会说谎, 机构客户/巨鲸是DeFi最重要的客户,而这个趋势将会愈演愈烈甚至成为未来5年DeFi的最大叙事。

第二层DeFi中的第一块积木:固定利率产品

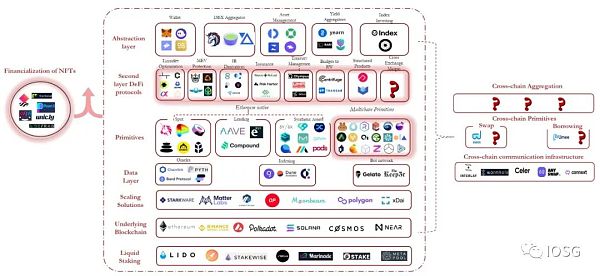

基于上述的逻辑,我们看好下一轮Crypto周期中DeFi在产品迭代和商业创新上的定位将会更加清晰化:优先解决B端客户(专业交易者、金融机构、巨鲸)的各种需求和问题,准备服务/服务好大钱以及即将进场的更多大钱们,这也是DeFi的Second Layer中那些更复杂的金融协议(如下图标红处,如:固定利率借贷&衍生品、结构化金融产品、流动性优化协议等)的核心价值。

DeFi Map; 图片来源:IOSG Ventures

在Second Layer DeFi积木中,固定利率的借贷及衍生品其实一直有项目出现,在借贷协议赛道中最知名的目前是Maple Finance和Notional Finance,而更为复杂的固定利率衍生品(如信贷违约掉期、利率市场)也有如Swivel Finance, Element Finance这样的玩家。

有的人会问为什么专业金融机构为什么一定需要固定利率借贷协议,浮动利率不行么?

的确,理论上机构也可以选择通过浮动利率协议执行他们的策略。但是那意味在浮动利率协议(rolling overnight loan)上使用这种策略需要面对利率风险(当现货货币价格大幅波动时,可能会看到利率飙升),而这种风险可能会策略交易者失去所有利润。所以固定利率借贷的大体思路就是让用户提前知道借贷成本>>然后他们才能评估他们的策略。

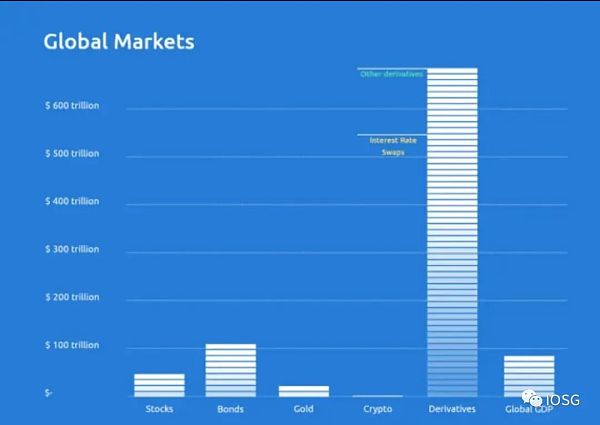

如果我们反观传统金融市场,固收市场要比证券现货市场的市场规模要大1倍以上。根据ICMA的数据,截至 2020 年 8 月,全球固定收益市场的总体规模约为 128.3 万亿美元。

图片来源:Swap.Rate

建立去中心化的信贷市场

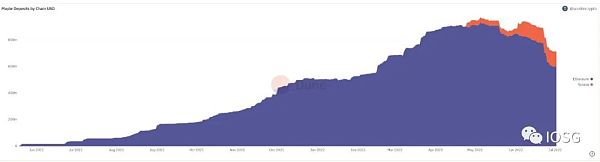

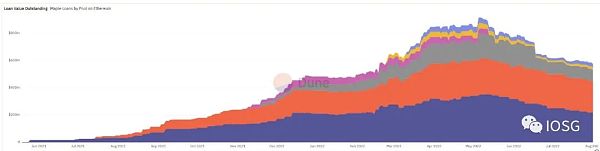

目前固定利率借贷/信贷市场的头部项目Maple Finance已经在 以太坊 站稳了脚跟,资金池管理者超过7亿美金的存款,总共发放过15亿美金的贷款。其协议最特别之处还是在保证使用体验相对简单的情况下保证风控能够保护贷方的利益(通过引入多个专业的风控第三方参与KYC、资金池风险管理等角色)。该协议最大的场景就在为机构级客户解决DeFi领域超额抵押资金效率低的问题,提供undercollateralized的贷款服务同时保证链上透明。

图片来源:https://dune.com/queries/876553/1530067

抓住巨鲸的资金效率需求切入到Polkadot平行链市场

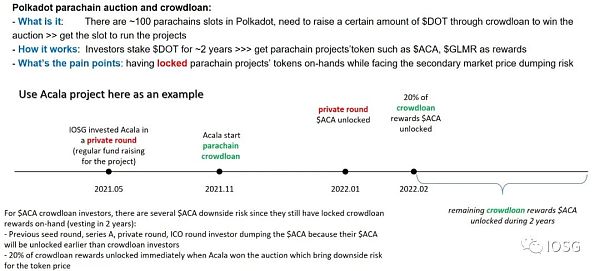

作为Polkadot最重要的基础商业模式,截至目前平行链拍卖已经将近筹集了价值12.6亿美金的DOT,在平行链拍卖中目前机构客户/巨鲸占据了相当大的比重,而它们需要面临的是平行链奖励token基本都在2年的解锁期,在他们的手上的代币解锁之前需要一个能够对冲代币价格下行风险的对冲工具(目前市面上缺乏这类工具无论是中心化的还是去中心化的)。

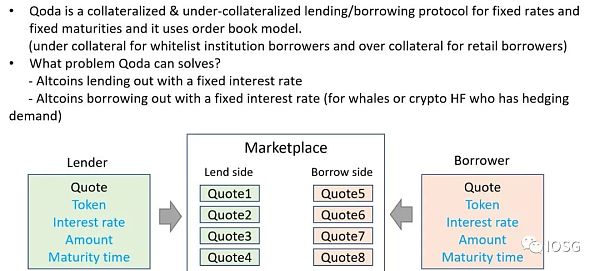

Qoda作为Polkadot目前最大的智能合约平行链Moonbeam上部署的协议,致力于创造一个点对点的固定利率借贷市场,而我们认为其首批目标客户将会直接瞄准Polkadot上参与众贷的用户。

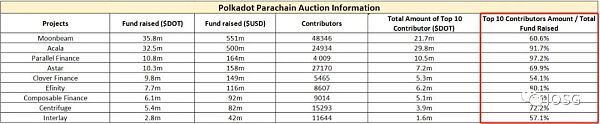

一方面,通过链上数据我们可以看到参与众贷的投资者中巨鲸依然占据主流。

根据Polkadot链上数据, 我们能发现前9名赢得crowd loan项目中平均有50%的资金来自于巨鲸的账户(备注:这里未计入中心化交易所地址链上不透明的因素),因此我们看出来crowd loan中巨鲸是重要的参与者。

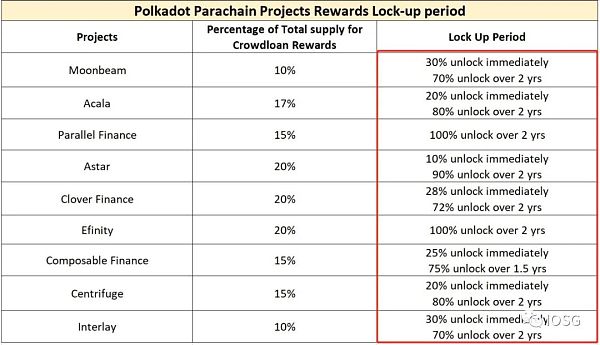

另一方面,这些投资们会直接在crowd loan遇到流动性的问题,因为大部分项目crowd loan奖励的token的解锁周期都在2年左右,而很多项目的token其实在二级已经有流动性,这意味着crowd loan的投资者手上未解锁的token需要对冲价格下行的风险。(如下图)

图片来源:IOSG

如何解决问题/应用场景

Polkadot 平行链众贷的投资者(尤其是机构/鲸鱼投资者),潜在需求有以下两种:

- Lending out Altcoins(平行链项目的代币):以固定利率贷出手上的altcoin

- Hedging:作为平行链众贷投资者,在获得代币奖励之前,投资者可以以固定利率借出token并在市场上卖出,可视为做空(条件:只适合对于在获得众贷代币奖励之前已经在二级市场上架代币的项目,如Acala、Moonbeam、Astar等)

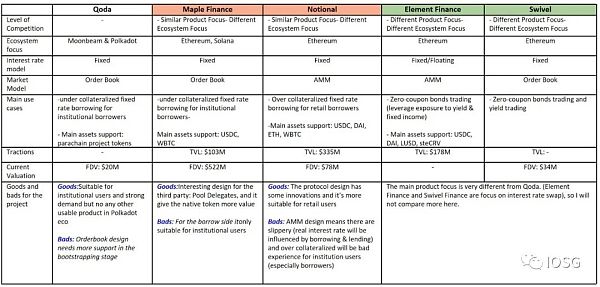

去中心化固定利率市场玩家比较

图片来源:IOSG

结论/思考

-

前五年我们看到几乎主流的DeFi产品都在协议设计、市场化叙事上不断在服务机构投资者和普通用户之间不断摇摆,但是事实已经证明哪怕是最基础的现货交易市场,大部分的交易量也来自于专业选手而非普通用户,已经由数据跑通的DeFi证明了回归。而我们反观借贷市场,同样如此,机构客户占据了主导地位。

-

未来5年DeFi的最大叙事还是机构客户,底层原因是过去5年的DeFi用户依然是Crypto圈内人/钱,传统的大钱还未进来。如果关心这个事情的朋友也能发现过去一年最OG的DeFi圈子不断在强调的事情就是不牺牲去中心化、抗审查、安全和无需信任这些去中心化金融基础设施最底层的核心原则(尤其是在Terra,Celacius, Amber之后)

-

信用是每个金融生态系统的基石。从这一点出发我们之前看到Maple Finance这样的依赖机构之间相互信用的平台似乎是一个暂时可行的解决方案(平衡信用问题和资金利用),但是3AC的暴雷其实给所有无担保单纯依赖信用/部分担保+信用的贷款方案带来巨大挑战。

-

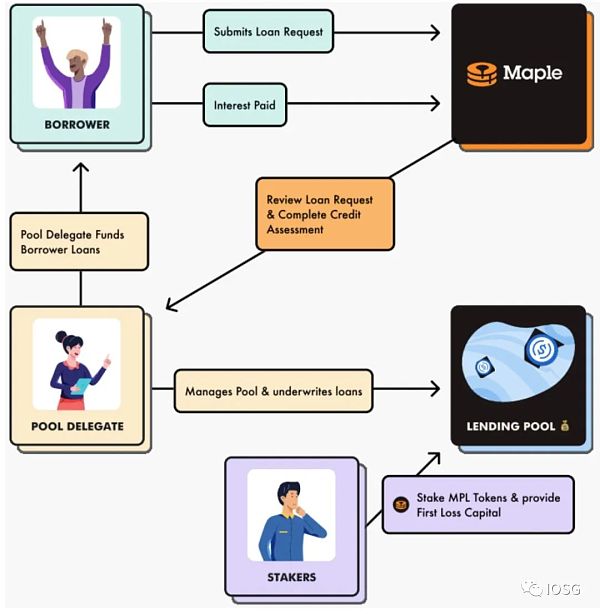

在borrower和lende之间需要单独设立一套第三方负责的风控、身份验证体系。目前针对B端用户的固定利率借贷产品做的相对最好的依然是Maple Finance,在它们的平台中就设立了“Pool Delegater”负责验证借款人的身份资质等信息以核查是否有资格给对方发放贷款。

图片来源:Maple Finance

在3AC、Celsius、Babel暴雷后,Maple Finance也发表了声明它们均未从平台上有任何贷款,同时它们也引入了第三方的一些风控服务方。所以可以预见,原来几乎完全依赖机构信用的借贷平台未来会在风控上设置更严苛的审核机制保护贷方的利益,同时借方还是需要放入一定的抵押品目前无法做到真正的无抵押借贷。

Part.2 投融资事件

Space and Time完成1000万美元种子轮融资, Framework Ventures领投,IOSG Ventures等参投

* 数据分析

去中心化数据平台 Space and Time 宣布完成了由 Framework Ventures 领投的 1000 万美元种子轮融资,参投方包括 DCG、Samsung Next、IOSG Ventures等。Space and Time 计划在 2023 年 4 月左右推出其平台(或测试网)的测试版本,并计划在 9 月推出主网。据悉,Space and Time 正在开发一种称为 SQL 证明的新型加密协议,SQL 指的是用于管理和与数据库交互的结构化查询语言编程,该协议将允许区块链应用程序以分散、低成本和安全的方式快速生成分析见解。

Socket 完成 200 万美元 Pre 种子轮融资,IDEO Crypto 领投

* 基础设施

Web3 隐私基础设施 Socket 宣布完成 200 万美元 Pre 种子轮融资,IDEO Crypto 领投,ACME、Steel Perlot、CitizenX、LongHash Ventures、k5、OpenSea Ventures、SignalFire、Immersion Partners、Balaji Srinivasan、Theo Marcu、Anthony Ghosn 等参投。Socket 旨在提升加密钱包的安全性,其目标用户和项目主要涉及一些具有社交实用性且依赖社区价值的 Token,比如治理 Token、社交 Token 或 NFT。

Aptos完成1.5亿美元融资,FTX Ventures和Jump Crypto领投

* 公链

由 Meta 前员工创立的新公链项目 Aptos 完成 1.5 亿美元融资,FTX Ventures 和 Jump Crypto 领投,其他投资方包括 Griffin Gaming Partners、Franklin Templeton、Circle Ventures 和 Superscrypt 等。迄今为止,Aptos 今年已筹集了 3.5 亿美元。

Coinbase Ventures、OpenSea等参投 Nomad 4月份完成的2240万美元种子轮融资

* 跨链

Web3跨链通讯协议 Nomad 今天宣布,加密行业巨头 Coinbase Ventures、OpenSea、Crypto.com Capital、Wintermute、Gnosis、Algaé 和 Polygon 作为其 4 月的参与者参投了其2022年4月份的 2240 万美元的种子轮融资。

Unstoppable Domains以10亿美元估值完成6500万美元的A轮融资, Pantera Capital领投

* 域名服务商

Web3数字身份平台Unstoppable Domains 周三宣布,它在 A 轮融资中筹集了 6500 万美元,估值达到 10 亿美元。Pantera Capital 领投,Mayfield、Gangeels、Alchemy Ventures、Redbeard Ventures、Spartan Group、OKG Investments、Polygon、CoinDCX、CoinGecko 等参投。

VeeFriends完成由a16z领投的种子轮融资

* NFT

NFT项目VeeFriends宣布完成由a16z领投的种子轮融资,具体融资金额暂未披露。资金将用于其支持构建283个VeeFriends角色的未来知识产权,推动其创意、技术和体验业务的扩张计划,以及招聘娱乐和Web3行业人才。据悉,VeeFriends正在跨不同的多媒体平台(包括物理和数字空间)构建其IP。

Center 完成1100万美元的种子轮融资

* NFT

NFT工具公司 Center 宣布完成1100万美元的种子轮融资,总部位于美国的风险投资公司 Thrive 和 Founders Fund 参与了这一轮融资。据悉,Center 由 Omar Bohsali 于去年创立,他之前曾在 Coinbase 和 Paradigm 等公司任职。该公司正试图对每条链上的每一个 NFT 进行索引和组织,并表示到目前为止其账簿上有 1.2 亿个 NFT。Center 的五人团队还在为开发人员开发 NFT 工具,包括 NFT 渲染 API 和多链互操作性辅助工具。

reNFT完成500万美元融资,OpenSea等参投

* NFT

NFT 租赁基础设施 reNFT 完成 500 万美元融资,Mechanism 和 gumi Cryptos Capital 领投,参投方包括 Gemini、The Sandbox、OpenSea、Sfermion、Morningstar Ventures、Everyrealm、OP Crypto、Fourth Revolution Capital、Metastreet 等。本轮融资将用于招聘、集成多个区块链并扩展产品套件。

Magicave完成640万美元融资,用于打造下一代数字玩具

* GameFi

数字玩具、游戏和爱好初创公司 Magicave 宣布已完成 640 万美元融资,其中包括由 BITKRAFT Ventures 和 Fabric Ventures 联合领投的 567.5 万美元种子轮融资,Geometry 和 NFT 投资公司 Sfemion 参投。

Mighty Bear Games完成1000万美元融资,Framework Ventures领投

* GameFi

总部位于新加坡的多平台游戏工作室Mighty Bear Games完成1000万美元融资,Framework Ventures领投,Mirana、Sfermion、Dune Ventures、Sanctor Capital、Folius Ventures、Polygon、Play Future Fund、Everblue、Ancient8、Ready Player DAO、Razer、Avocado DAO、DWeb3等参投。新资金将用于进军区块链游戏领域。

DSCVR完成900万美元种子轮融资,Polychain Capital领投

* SocialFi

DFINITY 生态去中心化社交内容平台 DSCVR 完成 900 万美元种子轮融资,本轮融资由 Polychain Capital 领投,Upfront Ventures、Tomahawk VC、Fyrfly Venture Partners、Shima Capital 和 Bertelsmann Digital Media Investments (BDMI) 参投。dscvr.one内嵌了自定义的治理引擎,旨在通过治理代币的投票来决定未来的发展与内容审查,旨在成为“去中心化的Reddit”。

Trustless Media完成325万美元融资,Alameda Research领投

* Web3

Web3媒体公司Trustless Media完成325万美元种子轮融资,Alameda Research领投,参投方包括Ava Labs和Red DAO。据悉,Trustless与内容创作者和组织合作,帮助他们使用NFT对他们的电视节目进行代币化。节目可以通过NFT来众筹,持有者可以观看内容,并且可以通过链上投票参与制作。

Coinfeeds完成200万美元种子融资, FTX和Coinbase参投

* Web3

Web3信息聚合平台Coinfeeds完成200万美元种子融资,FTX Ventures、Coinbase Ventures、Protocol Labs、Huobi Ventures以及Y Combinator参投。据悉,Coinfeeds由前Uber数据科学家Moyi Dang和Uber、Robinhood和微软资深人士Bhavya Agarwal共同创立,目前已开发出了一款加密新闻摘要机器人和API,可使用户监控Web3和NFT项目的社交媒体动态。

Part.3 IOSG投后项目进展

目前Polkadot网络已接入21条平行链,Kusama已接入38条平行链

* 跨链

Polkadot网络正在进行第23次平行链插槽Auction的蜡烛期。预计本次插槽Auction将在7月31日下午19:00左右结束。截止发稿,Polkadot已经接入包括Statemint在内的21条平行链,另外还有两条已经竞拍到插槽的平行链(Darwinia和匿名ID2055)等待接入Polkadot中继链。目前,一共约131,525,100 DOT锁定在平行链插槽和正在进行的 Crowdloan 中,约占总发行量的 10.8%。而锁定在Staking的DOT约51%。

Moonbeam通过Axelar协议与Osmosis集成,将允许从Polkadot到Cosmos生态系统的代币交换

* 平行链

Polkadot 智能合约平行链 Moonbeam 近日宣布与基于 Cosmos 的去中心化交易所 Osmosis 集成,将允许从 Polkadot 到 Cosmos 生态系统的代币交换,集成通过 Axelar Network 协议提供。Polkadot 原生代币 DOT 将成为跨链桥支持的第一个代币,未来将支持更多 Polkadot 生态系统代币桥接到 Cosmos 链。

Aurora发布去中心化治理平台Vote,并推出VOTE代币

* EVM

Near生态EVM链Aurora发布去中心化治理平台Vote,并推出VOTE代币,可授权社区成员管理协议。其中用户可以通过在Aurora+上质押AURORA来赚取VOTE,用户可以赚取的代币数量与持续时间和被抵押的代币数量成正比。目前用户可使用VOTE选举新的DAO成员或委托给第三方投票,未来还计划推出各种与治理相关的选项。

Arbitrum 发布官方跨链桥更新,支持跨链资产后实时查看资金到账等待时间

* Layer2

以太坊Layer2网络Arbitrum发布官方跨链桥更新。用户现可在跨链资产后实时查看资金到账的等待时间。目前,该官方跨链桥适用于 Arbitrum One、Arbitrum Rollup Rinkeby测试网和Arbitrum Rollup Nitro测试网。Arbitrum计划很快在应用内增加对Arbitrum Nova和第三方取款的支持。

StarkWare StarkNet跨链桥StarkGate集成Orbiter Finance

* Layer2

StarkNet 跨链桥 StarkGate 已集成 Layer2 跨 Rollup 桥 Orbiter Finance,允许用户通过 Orbiter Finance 将 ETH 从以太坊、Arbitrum、Optimism、Polygon 跨至 StarkNet。

1inch第二季度交易量首次超越Uniswap,达310亿美元

* DEX

在2022年第二季度,各大DEX的总交易量超过810亿美元。自2021年第四季度以来,交易量下降达31%。其中,1inch第二季度交易量达310亿美元,占比达39%,其季度交易量首次超越Uniswap;Uniswap第二季度交易量为230亿美元,占比28%。此前Uniswap在历史上一直占据DEX交易总量的主导地位。1inch和Uniswap曾分别占据一季度总交易量(900亿美元)的36%和37%。

Solv Protocol宣布上线 Fantom

* DeFi

DeFi协议Solv Protocol宣布已上线 Fantom 链,Solv 此前已支持的区块链包括以太坊、BNB Chain、Polygon 和 Arbitrum。

MetaMask新版本新增SetApprovalForAll合约确认提示以防止资产被盗

* DeFi

MetaMask已更新至10.18.0版本,该版本将对“SetApprovalForAll”的合约进行提示并需要用户确认,旨在防止恶意合约获得授权后盗取钱包内资产。此前4月份消息,研究人员称EIP-721标准内“SetApprovalForAll”函数风险性极高。欺诈者可以引诱用户点击恶意NFT的链接,然后通过该标准内一个名为“SetApprovalForAll”的函数控制受害者账户,该函数可以授权任何人控制 NFT,一旦该函数完成授权,攻击者就可以通过使用合约上的 transferFrom 函数将受害者名下的所有 NFT 转移到自己的账户。

Part.4 行业脉搏

Ledger推出NFT发行平台[L] Market,同时Ledger正寻求规模至少为1亿美元的新一轮融资

* 基础设施

硬件钱包制造商Ledger宣布推出NFT发行平台[LEDGER] Market,简称 [L] Market。[L] Market的合作伙伴包括Brick、LVMH旗下的泰格豪雅(Tag Heuer)以及RTFKT和DeadFellaz等NFT项目。[L] Market旨在创建一个安全的NFT市场,用户可以通过Ledger钱包的Ledger Live客户端访问[L] Market。此前6月份消息,加密硬件钱包Ledger宣布将推出NFT市场[LEDGER] MARKET、Web3服务平台Ledger Enterprise Create及Web3教育平台Ledger Quest和Ledger Academy。

Optimism推出以太坊原生条件交易系统Drippie

* Layer2

以太坊二层扩容网络Optimism推出信任最小化的以太坊原生条件交易系统Drippie,允许在特定条件下执行交易,可解决链上活动自动化带来的问题。其中Drippie允许使用Solidity编程称为“drips”的一系列检查 / 操作,以执行Optimism日常所需的大部分链上操作。Optimism使用drips来维持各个账户的余额,定期在L1和L2之间转移资金,甚至自动为Drippie自己的交易付款。Drippie位于其他交易自动化系统之上,目前由Gelato提供支持,还计划集成Chainlink Keepers作为备份,以确保Drippie稳定运行。

OpenSea推出可向多名创作者自动分配“创作者收益”的新功能

* NFT

NFT市场OpenSea推出了一项可向多名创作者自动分配创作者收益(creator earnings)”的新功能,当每次创作者的NFT被售出时,创作者就可以获得一定比例的销售价格。创作者可设置最高10%的百分比,并可添加多个接受费用的地址,不过增加多个地址可能会增加买家的gas费用。该功能旨在针对拥有多名创作者的NFT项目可以根据实际需求自行决定每位创作者分配的版税比例。此外,项目团队也可以使用该功能将版税收入的一部分捐赠给特定收款方。

Immutable X宣布集成GameStop钱包并为用户开放抢先体验

* NFT

以太坊NFT扩容方案Immutable X宣布在L2上已集成 GameStop钱包并为用户开放抢先体验,用户需要在连接时确认GameStop钱包是否出现在钱包选择菜单,然后即可使用GameStop钱包与Immutable X进行存款或取款、签名等操作。完全集成的钱包将很快发布,在完全集成启动之前,GameStop钱包使用链接与Immutable X进行交互。

GameStop NFT已在Loopring L2上线,较L1铸币和交易成本降低

* NFT

美国游戏零售商GameStop宣布,美国游戏零售商GameStop旗下NFT市场GameStop NFT已经上线并在Loopring L2上运行。相对于L1,铸币和交易的成本大约低100倍。此前消息,GameStop于7月11日正式推出NFT市场。此外,该市场还计划扩展功能至Web3游戏,并将支持多链。

Yuga Labs开始向Meebits二级市场销售收取5%的版税

* NFT

Yuga Labs旗下NFT系列Meebits在推特上宣布,即日起Yuga Labs将对Meebits的所有二级市场(如在OpenSea、LooksRare上)销售收取5%的版税。

Chainalysis正在组建一家向政府提供“解决方案”的子公司

* 数据服务商

加密货币调查公司 Chainalysis 正在组建一家面向美国政府提供“解决方案”的子公司,以扩大该区块链追踪器与美国军方、联邦调查员和警察部队的数百万美元的业务。美国各州、地方和联邦机构推动了 Chainalysis 业务的大部分份额。根据政府文件,Chainalysis 的政府业务价值高达数千万。去年 Chainalysis 估值达 140 亿美元。

免责声明与风险

请查看免责声明、条款和风险,了解本文档的法律声明、其内容及其风险因素。特别是,您应该在进行任何投资之前进行自己的研究 (DYOR),并注意本文件中与前瞻性陈述相关的风险。

4 Altcoins to Consider Buying to Turn $600 into $12000 in 2025

The crypto world is abuzz as Bitcoin (BTC) breaks the $100,000 barrier pushing the global crypto mar...

Thailand Considers First Local Bitcoin ETF Approval

Thailand's SEC may allow Bitcoin ETFs on local exchanges, enabling individual and institutional inve...

Acquire.Fi and LETSTOP Join Forces to Drive Innovation in Web3 and Drive2Earn

Acquire.Fi has started collaboration with LETSTOP. The collaboration offers extensive resources of A...