去中心稳定币前景一览:哪种类型能够成为最后赢家

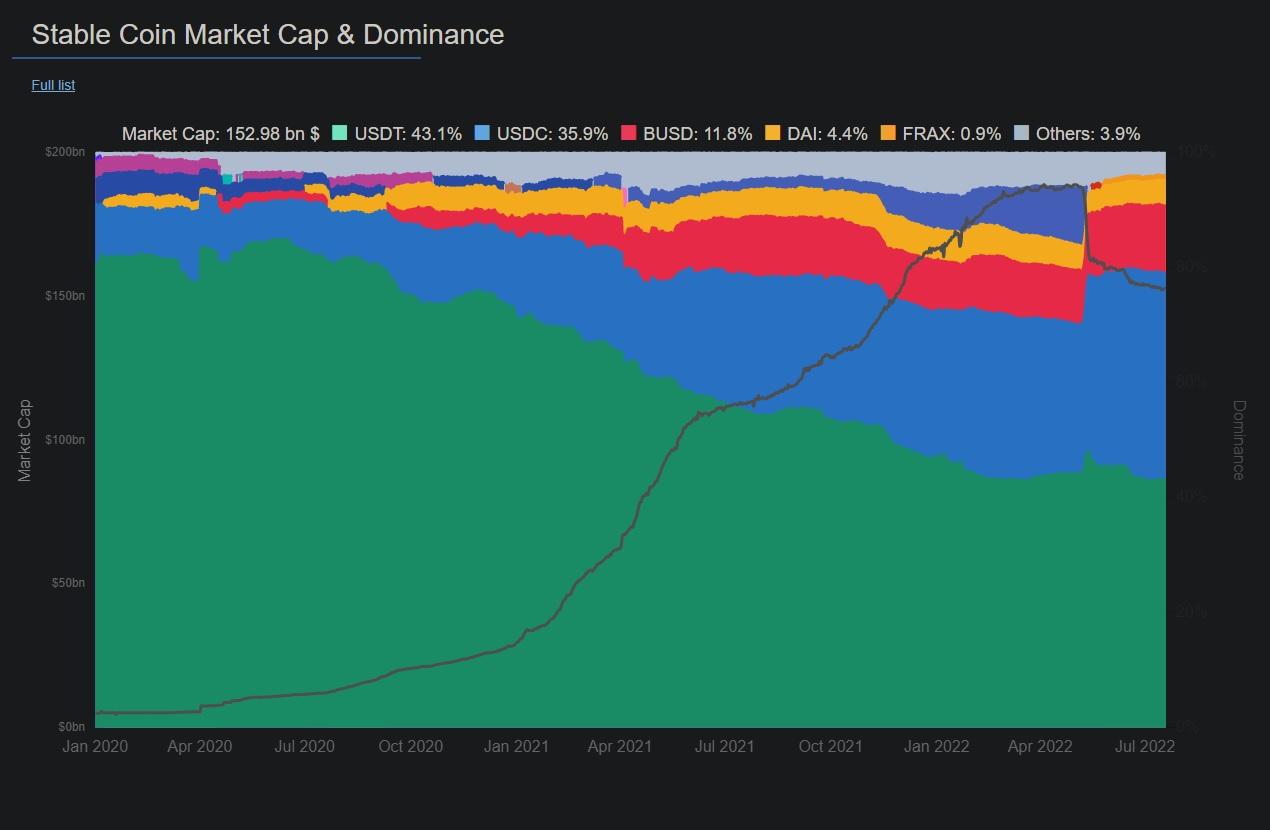

我们都知道稳定币的重要性。在过去的几年里,它们迅速成为加密领域最受欢迎的产品之一。目前,所有稳定币的总市值为 1570 亿美元,在这 1570 亿美元中,USDT、 USDC 和 BUSD 占 $1410 亿。89% 的稳定币市值由这三个中心化稳定币主导。为了不辜负加密货币的原始精神,我们需要进行一些改变。

稳定币市值和主导地位

虽然中心化稳定币被证明比去中心化稳定币安全得多,但它们使大部分加密生态系统面临中心化风险。从长远来看,缺乏透明度以及对中心化实体的依赖可能会给该行业带来问题。

许多人很早就意识到了这一点,并开始尝试许多不同的机制来创建真正去中心化的稳定币。因此,让我们回顾一下迄今为止创建的最流行的机制,以及每种机制带来的各种风险和收益。

4 种去中心化稳定币:

-

算法稳定币

-

非挂钩稳定币

-

超额抵押的稳定币

-

部分算法稳定币

机制

算法稳定币是最具争议的稳定币机制之一。它们通常通过双代币模型运作。 一种代币是稳定币,与法定货币挂钩,第二种代币是原生代币,旨在吸收稳定币的波动性。 假设 1 个 稳定币与 1 美元挂钩。当铸造一个稳定币时,价值 1 美元的铸币税代币将被销毁。当一个稳定币被销毁时,就会铸造价值 1 美元的铸币税代币。因此,使用算法确定性地调整供应。

它们引起争议的原因是该机制在历史上是不可持续的。整个机制取决于对稳定币的持续需求。一旦需求和流动性消散,它们就会进入所谓的“死亡螺旋”,该机制的设计将破坏稳定币和铸币税代币。我们已经看到许多算法稳定币遭受了这种命运,其中最知名的是 Basis Cash、TITAN 和 UST。

非挂钩稳定币非常罕见。 核心理念是拥有不与任何法定货币 1:1 挂钩的稳定币。如果加密的目的之一是创建一个替代的金融系统,那么依赖与法定货币挂钩的稳定币是违反直觉的。最受欢迎的非挂钩稳定币是由 Reflexer Finance 的团队制造的 RAI。这种稳定币以经过算法调整的目标价格和利率为抵押。使用 PID 控制器,他们旨在抑制波动性,而不是将资产与某个价格挂钩。这使得稳定币能够保持在一定的价格范围内,从而使其相对稳定,同时降低与法定货币挂钩的中心化风险。

超额抵押的稳定币。 这是 MakerDAO 团队倡导的去中心化稳定币的第一次迭代。最初相当简单:想要借入稳定币的用户只能通过超额抵押来借入。用户将接受的抵押品存入协议中,并以低于所存抵押品的价值获得稳定币作为回报。因此,该协议的储备中有足够的抵押品来减轻违约和脱钩的风险。

最后一种机制是 部分算法稳定币,由 FRAX Finance 的团队开创。 部分算法稳定币试图通过将算法稳定币和抵押稳定币混合在一起来结合它们的力量。在这些系统中,一部分稳定币将通过算法锚定,而另一部分将由合格的抵押品进行抵押。根据市场情况调整抵押品比例。在更不利的市场条件下,抵押品比率会更高,而在更好的市场条件下,抵押品比率会更低。

尽管去中心化稳定币有很多不同的选择,但没有一个能够超越它们的中心化稳定币竞争对手。要了解原因,我们需要查看不同的风险状况以及每种机制提供的好处。通过这一点,我们可以潜在地识别出一种可以打破中心化稳定币主导地位的去中心化稳定币。

风险概况

为了分析风险概况,我将研究以下因素:

-

机制的可持续性

-

不同市场条件下的表现

-

潜在的攻击媒介

-

以前的压力测试

UST 价格走势图

从算法稳定币开始。 这类稳定币大体上可以被认为是不可持续的。缺乏可持续性可以归因于它的反身性。 鉴于其稳定性受高度需求驱动,算法稳定性取决于动能和有利的市场情绪。一旦潮流发生逆转,反身性就会同样剧烈地转向另一个方向,从而导致令人恐惧的“死亡螺旋”。再加上稳定币的崩盘,铸币税代币也崩盘,这不仅意味着协议的终结,也让投资者受到伤害。

因此,很明显,在看涨的市场条件下,它们表现得非常好,而在看跌的市场条件下,它们的崩盘速度也一样快。但你可能想知道,如果崩溃的可能性如此之高,那么人们为什么选择创建它呢?这主要是由于易于扩展。自反性允许更快地增长和采用稳定币。正如您可能在 UST 的案例中看到的那样,它的采用率非常高,以至于很多人都依赖它,以至于他们试图创建一个 BTC 储备以达到一定的逃逸速度。这并没有奏效,但它表明算法稳定在有利的市场条件下能够以多快的速度增长。

就攻击媒介而言,最常见的一种是简单地将恐惧引入市场。 当流动性稀少时,只需要几笔大卖单就可以造成暂时的脱钩。 当参与者开始对系统失去信任时,轻微的脱钩会在参与者中造成恐惧。当恐惧开始蔓延,人们涌向出口时,稳定币可能会完全崩溃——只需轻轻一推,就会造成市场范围内的恐慌。因此,算法稳定在压力测试中往往表现不佳。过去曾恢复过短暂的脱钩,但在出现大规模抛售和市场恐慌的情况下,大多数算法稳定都无法从大规模压力测试中恢复过来。

随时间变化的 RAI 价格

继续前往非挂钩稳定币。为了了解风险状况,我将专门研究 RAI,因为它是市场上最突出的非挂钩稳定币。纯粹从机制的稳定性来看,它可以被认为是可持续的,主要是因为未挂钩的稳定币也就无法脱钩。在价格范围内浮动,而不是需要与某个价格保持固定挂钩,可以减少人们对系统失去信心的机会。该系统使用抵押品和算法措施来抑制波动性。 ETH 被用作铸造稳定币的抵押品,而 RAI 的利率和目标价格经过算法调整,以激励用户将价格保持在一定范围内。

自 2021 年成立以来,RAI 仅面临一次重大压力测试,第一个月价格从 3.52 美元跌至 2.89 美元。从那时起,价格一直稳定在 2.90 美元到 3.10 美元之间。今天,经历了当前的市场条件之后,它被认为获得了重大成功。鉴于价格没有出现任何重大波动,到目前为止,它在看跌的情况下表现良好。此外,该协议总共锁定了 39,861 ETH,系统盈余 507,776 RAI,表明系统健康。

针对 RAI 的主要攻击向量来自其对 PID 控制器的依赖。在稳定性方面,PID 控制器强制执行负反馈回路以确保 RAI 保持相对稳定。但是,如果市场对算法调整后的赎回率没有反应,可能会导致赎回价格变得不稳定,从而使 RAI 本身不稳定。除了市场对激励措施没有反应外,鉴于 PID 控制器在抑制波动性方面的重要性,任何妥协、干扰或利用 PID 控制器本身都可能对协议的稳定性造成问题。

另一个潜在的攻击媒介来自治理。尽管 Reflexer Finance 是一个治理最小化的协议,但仍有一些参数留给治理,可能导致协议的次优结果。

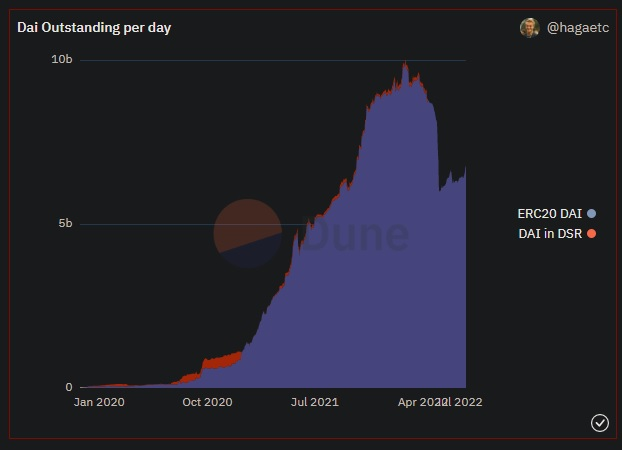

DAI 供应

事实证明,超额抵押稳定币是去中心化稳定币风险最小的机制。 事实上,流通中的每一个稳定币都有更多的储备抵押品支持,这使得脱钩事件不太可能发生。为了衡量超额抵押稳定币的可持续性,我们可以以 DAI 为例。DAI 已经存在多年,并且在看跌的市场条件下一直保持挂钩。它已经通过了最极端的压力测试,并且变得更加强大。这进一步建立了对该系统的信任,使其能够发展并进一步保持其稳定性,从而实现长期采用飞轮。这种低风险的方法意味着稳定币很可能对市场状况保持不可知论。

虽然这种低风险的方法提供了可持续性和稳定性的确定性,但它也被证明是这种机制面临的问题的根源。 与算法稳定币相比,超额抵押的方法往往资本效率很低。较低的抵押品允许获得更大的杠杆,并从用户的角度简化借贷体验。这带来了更多的使用,这使得系统可以更快地扩展。

除了缺乏资本效率外,超额抵押的稳定币还容易受到危机的影响,具体取决于它们接受的抵押品的质量。大多数超额抵押的稳定币接受 USDT、USDC 和 ETH 形式的抵押品。一些协议还接受其他形式的加密抵押品。这种抵押品经常暴露在市场上,在动荡的市场低迷时期,如果抵押品的价值跌破一定数额,就会有很大的清算风险。如果协议设定的清算机制没有有序地进行清算,那么稳定币可能会失去部分支持,从而导致脱钩事件。当接受的抵押品是高风险的加密资产时,这种风险会变得更加明显。

超额抵押稳定币的主要收获是,这里做出的权衡是有利于安全性和可持续性,而不是可扩展性和资本效率。

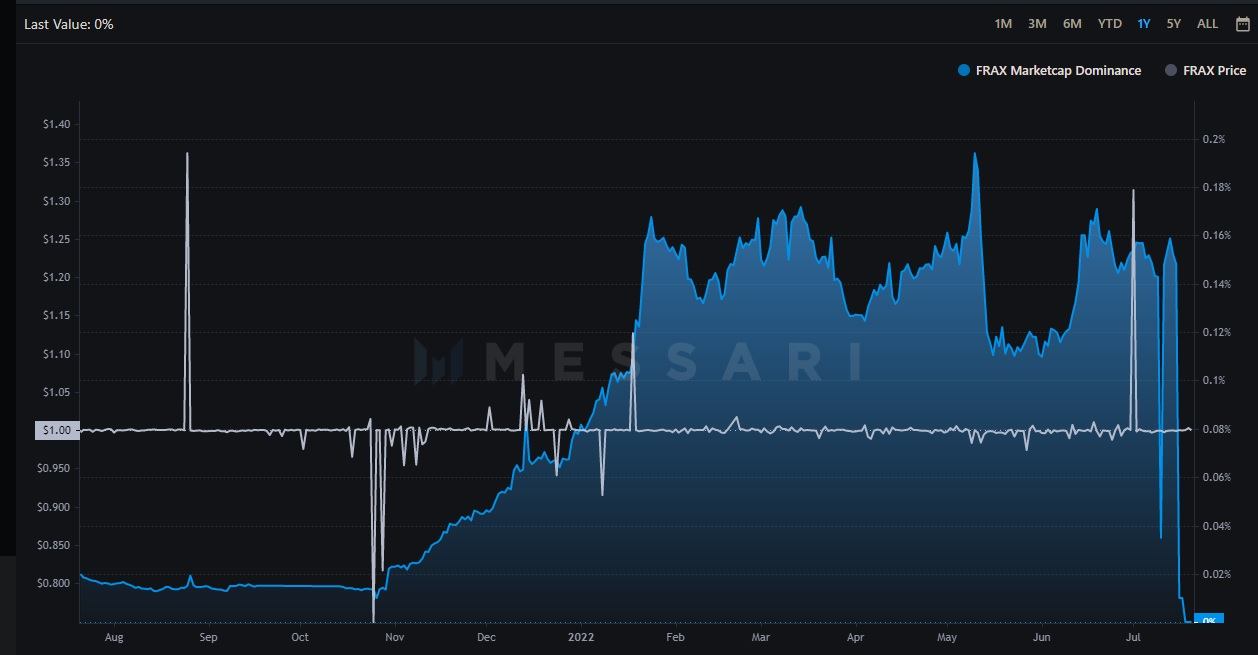

FRAX 优势

最后,部分算法稳定币。这种类型的稳定币将抵押的安全性和可持续性与算法模型的可扩展性和资本效率相结合。尽管如此,由于它与法定货币挂钩,该系统仍然依赖套利来维持其挂钩。因此,如果市场对系统的偿付能力失去信心,那么它很可能会失去挂钩。尽管算法稳定币通常看到的自反反馈循环被最小化,但仍然存在一定程度的风险。因此,它可以被认为是可持续的,但有一些保留。

当涉及到不同的市场条件时,该模型很可能在所有市场条件下都表现良好,因为抵押品比率会根据市场条件进行调整。唯一的风险是抵押品的质量——如果接受的抵押品风险高于高波动时期,则存在大量清算的风险。到目前为止,这还不是一个大问题。如果你看一下 FRAX 的例子,它只经历过两次大的脱钩事件。它一次触及 0.96 美元,一次触及 1.07 美元。它从这两次脱钩中恢复过来,并从那时起一直保持稳定。

该模型可能面临的主要风险或攻击媒介来自协议的偿付能力。如果出现大规模清算或铸币税代币崩盘,该协议可能会面临流动性问题。这可能导致对系统失去信心,从而引发一连串的恐慌和恐惧,最终导致系统崩溃。

谁能成为最后的赢家

与加密货币中的一切一样,预测赢家非常困难。稳定币获得成功的主要决定因素是可持续性和采用。采用往往来自牛市周期,而可持续性使稳定币在熊市周期中保持相关性。能够经受住时间的考验是建立对系统的信任,从而导致进一步采用。到目前为止,只有超额抵押的稳定币经受住了时间的考验。非挂钩稳定币是一个有价值的实验,但主要由于用户的心态,它们难以获得采用。用户需要时间来适应与非法定挂钩稳定币进行交易的概念。

这将我们带到了部分算法稳定币。他们似乎在可持续性、资本效率、增长和安全性方面都不错,但在接受合格抵押品方面仍然面临问题。例如,FRAX 上 90% 的抵押品是 USDC,本质上使其有时成为代理 USDC。

我相信从长远来看,赢家要么是非挂钩稳定币,要么是部分算法稳定币。超额抵押代币在不利的市场条件下似乎是有利的,但效率不足以支持大众的使用,而且算法稳定币过于反身,无法成为可行的长期解决方案。非挂钩稳定币和部分算法稳定币是相对较新的实验,但随着时间的推移,系统会变得更强大。在寻找可行的解决方案时,这两种类型的稳定币都会检查大多数情况。为了实现真正的去中心化精神,我们需要一个去中心化的稳定币。在这两种机制中——无论哪一种在熊市中幸存并在牛市中积极增长——总有一天会成为大赢家。

POPCAT, ZBCN, and AVA Lead Memecoins and Niche Projects to the Top

POP-based memes and utility tokens surge in popularity as LunarCrush’s top Altrank coins for May 3 s...

Ethereum Exchange Exodus Deepens: $380M Withdrawn As Crucial Support Level Emerges

Ethereum has recently regained bullish footing, climbing to $1,847 after dipping below $1,750 toward...

Fact Check: Will Ripple Vs SEC End on Thursday?

The post Fact Check: Will Ripple Vs SEC End on Thursday? appeared first on Coinpedia Fintech NewsTh...