Dragonfly投资人:解析DeFi周期叙事,为何远落后于L1?

来源:Mirror

作者:Celia Wan(Dragonfly Capital)

当人们开始质疑他们在牛市期间所相信的一切时,你就知道这是一个周期的结束。

本次加密周期始于 Compound 推出 COMP 并将单币质押的概念带入大众,随着以 Terra 被Anchor 承诺的 20% 收益率和过度膨胀的 LUNA 杀死而正式结束。

这次崩溃引发了一系列关于其他所有 DeFi 项目有效性的反省问题——甚至是比特币:

通常,当趋势崩溃时,泡沫也会蒸发。 以曾经是 DeFi 和 L1 最大的成功案例 Terra 为例,它的失败意味着单币质押失去了光彩,重新评估了预期,调整了价格。

尽管许多代币现在处于历史低点,但市场现在正在趋同于新的价格,这些新价格不是基于炒作,而是更多地基于我们在上一个周期所取得的成就的现实看法, 熊市是回顾去年以及我们实际取得的进展的好时机。

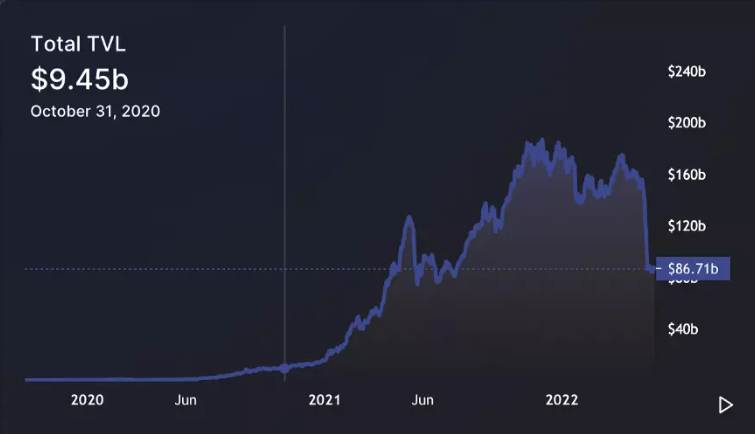

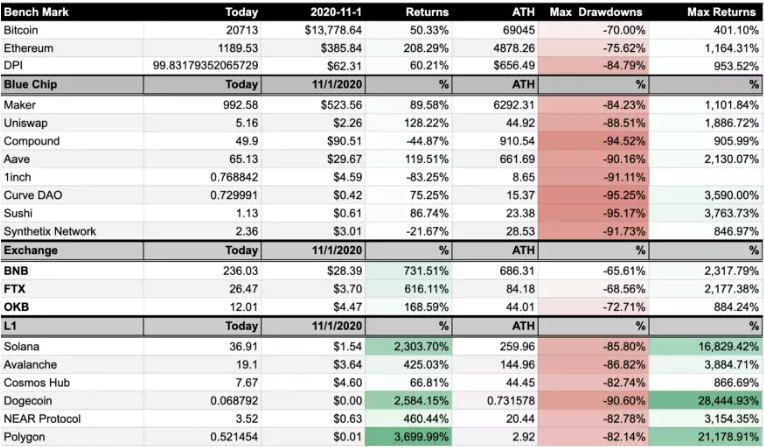

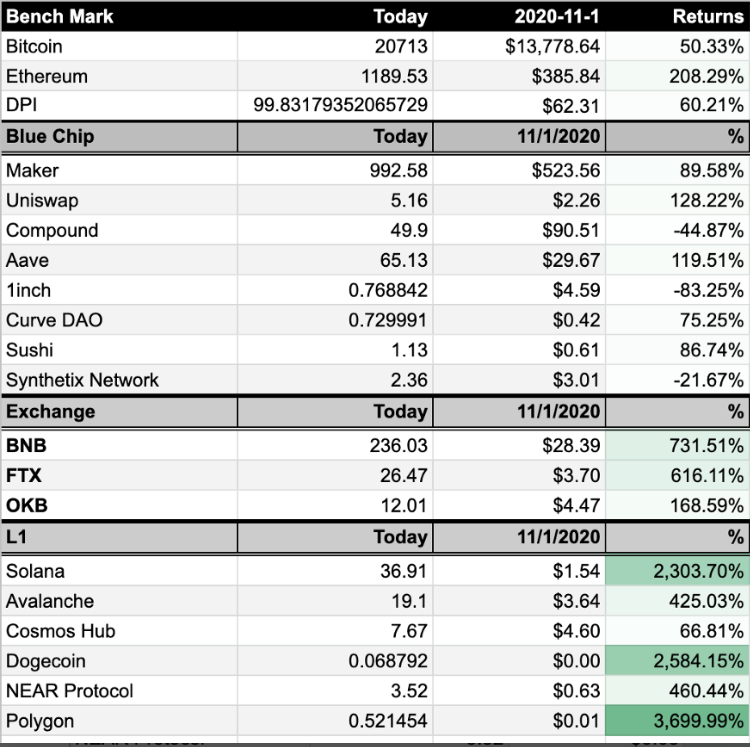

为了与上一个价格周期联系起来,我们把一些著名的DeFi和L1项目的当前价格与它们的历史最高点进行比较,同时也与2020年11月1日的价格进行比较。之所以选择这个时期,是因为它处于周期的开始阶段,在这个时期(2020/11/1),DeFi和L1的情况开始变得明朗,但泡沫仍然很小——Uniswap在两个月前推出了其代币,但此时的价格还没有回升;DeFi的TVL正处于跨越100亿美元大关的边缘,但它还没有看到指数级的增长;Avalanche、Solana和Terra等项目还没有启动各自的流动性挖矿,很少有人讨论。

这些价格点可以揭示一些规律:

1)自周期开始以来,投资项目可能产生的最大回报;

-

项目在周期结束时保值的能力;

-

代币从 ATH 到周期结束所经历的回撤。

事实证明,DeFi 和 L1 在回撤方面的表现都逊于以太坊和比特币。 这并不奇怪,因为 ETH 和 BTC 拥有最强的市场共识,而且这种共识受市场潮起潮落的影响较小。 出于同样的原因,与大多数 DeFi 和 L1 代币相比,以太坊和比特币的最大回报更差。

同时,就最大回报而言,L1 显然是这个周期的赢家。 排名前两位的项目 Solana 和 Polygon 在这个周期中通过充足的生态系统资金和流动性挖矿激励而名声大噪。 它们的最大回报率都超过了5位数,远远超过了 Avalanche 和 Near 等其他 L1。

总体而言,L1s 整体表现优于 DeFi,DeFi 蓝筹总体上落后(尽管仍然取得了令人印象深刻的 4 位数收益)。 COMP 和 SNX 的表现更差,但这可能是因为它们的价格周期与正在讨论的价格周期不匹配(SNX 于 2018 年推出,COMP 在 2020 年 11 月 1 日之前就开始运行)。

这种规律告诉我们一件事——在过去的周期中,DeFi 在 L1 的 Beta 之上并没有产生太多的 Alpha。

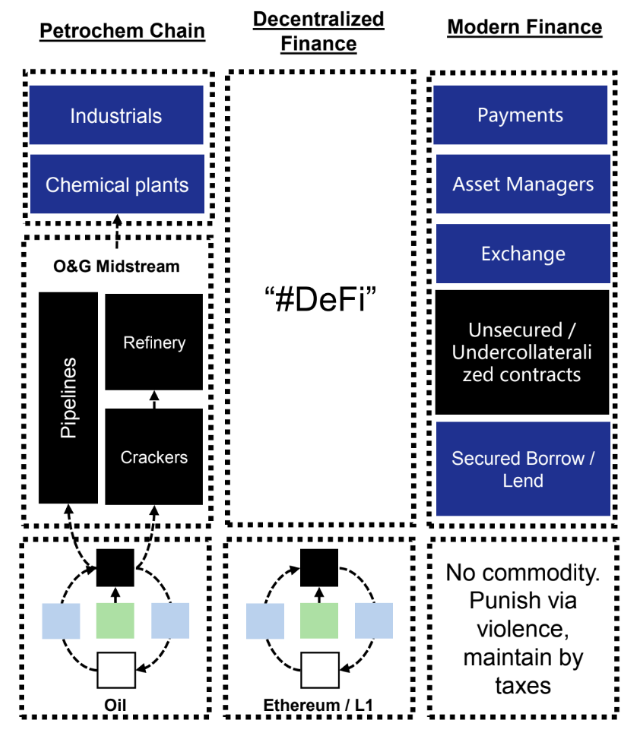

Jason Kam 有一个很好的思维框架来思考这个问题,在 2020 年 DeFi Summer,他提出了一个相当有意义的问题——如果 ETH 类似于构建石化价值链(DeFi)的能源商品,那么“是投资石油好还是石化 / 产业链股票好 ?”

回顾我们在过去的周期中取得的成就,我认为这个问题的答案很明确——底层代币的风险回报率比任何基于它的应用程序都要好,至少目前是这样。 在过去的两年里,蓝筹 DeFi 代币在市场下跌时经历了与 L1 类似的回撤,但在行业起飞时显示出的上升潜力不如 L1。

从启发式上看,这很容易理解。 到目前为止,围绕 DeFi 的大部分炒作是因为它可以为 L1 带来“用户”和“流动性”。 然而,当用户确实来到 L1s 时,大部分时间都被质押激励所吸引,他们很快发现这些激励是他们在区块链上唯一能做的事情。 然后,当产量低时,他们会转移到其他收益更高的L1。

在这种关系中,L1 对 DeFi 没有增值作用。 DeFi 的存在是为了让 L1 看起来不错——它是实现 TVL 和用户数量增长的手段,这会导致 L1 显得具有“采用性”。 然而,许多 DeFi 项目本身并没有从不同的区块链中受益,有些项目甚至受到与 EVM 不兼容的链以及糟糕的开发文档的阻碍。

因此,这些 DeFi 项目缺乏维持其市值的内在动力,它们的增长不仅高度依赖于 L1 的扩展,而且它们的优势也受到它们所属的生态系统的限制。

这种恶性增长模式最有说服力的数字来自于将这些项目现在的代币价格与周期开始时的价格进行比较。这些数字表明了,在LUNA崩溃导致大部分泡沫被冲走之后,DeFi和L1项目可以保留多少价值。

结果表明,尽管在此期间几乎所有代币都获得了超过两位数的增长(COMP、1INCH 和 SNX 除外),但 DeFi 在保值率方面并未超过以太坊或 L1。

以 UNI 为例,它从 2020 年 11 月 1 日到今天的回报率为 128.22%,而以太坊的回报率为 208.26%(UNI 近期也因收购 Genie 和新的 NFT 路线图而获得额外的价格上涨)。 换句话说,如果你在周期开始时有一些以太坊并坚持下去,那么此时你的表现会优于 DeFi(“Hold”很重要,因为以太坊的最大回报率低于 UNI),许多其他 DeFi 代币也是如此。

这是对这些项目在周期结束时留下的价值的清醒看法,用流动性激励和空投来吸引用户加入 DeFi 的旧模式不再奏效。 DeFi 将用户带到了 L1,而不关心这些用户究竟做了什么。最终的结果是,DeFi的核心是服务业的一部分,它只能为自己服务——用户为了参与DeFi而参与,而不是利用它进行其他活动。这种自我服务有时会堕落为庞氏骗局。

当然,价格并不是唯一重要的事情。 在过去的周期中,DeFi 也发生了一些真正的创新,其进展无法通过代币价格来量化。 例如,Uniswap V3 开创性的集中流动性特性,为新应用的涌现开辟了巨大的设计空间; 对区块空间的需求激发了一系列区块空间金融化协议,例如 Flashbots 和 Alkimiya。

最后,还有一些 DeFi 协议在周期后期推出了他们的代币,并且没有机会充分发挥其潜力。 例如,Lido、Ribbon 和 dYdX 等项目都有多种产品或行业更新即将推出,这将进一步推动它们的增长。

以太坊合并完成后,Lido 的 TVL 将获得巨大的提升。 Ribbon 提供了大量结构化产品,这些产品非常适合链上可组合环境,但目前尚未开发。 dYdX 和其他一些衍生协议仍然有一个巨大的未开发市场可以占领,尤其是当你将它们的交易量与链下同行进行比较时。

事实是,尽管 L1 在上一个周期中能够超越 DeFi,但如果我们无法弄清楚新用户来自哪里,它们中的任何一个都无法进一步发展。

当新的类别出现时, DeFi 将再次令人兴奋,这些类别可以将真正的用户带入区块链,这些用户有 DeFi 可以服务的实际财务需求。 而 NFT 和 Web3 在周期后半段的兴起已经表明了一种不同于过度杠杆化代币的需求,这些类别将吸引新用户并将他们重新连接到 DeFi,这将是下一个周期的故事。

在那之前,仍有许多问题有待解决,团队也需要致力于 DeFi 中的重要研究,熊市将为他们提供他们急需的时间来专注于他们的产品,而不是急于代币的上市与推广。

==

欢迎加入鸵鸟区块链Telegram社群

中文社区 https://t.me/tuoniaox

英文社区 https://t.me/tuoniaoGroup

Tether Recognized by DoJ for Facilitating Seizure of $225M Linked to Fraud Operations

The post Tether Recognized by DoJ for Facilitating Seizure of $225M Linked to Fraud Operations appe...

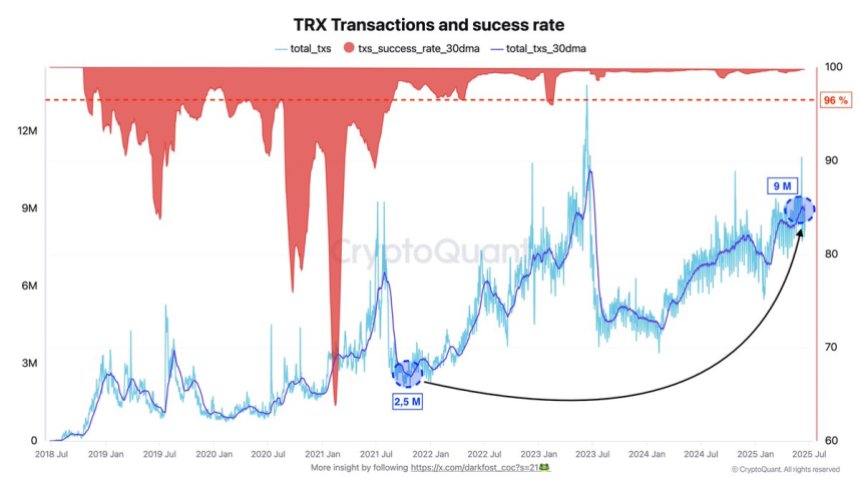

Tron Shows Real Growth: Transaction Volume Soars While Success Rate Stays Above 96%

Tron has captured renewed attention following a major development: its planned entry into public mar...

Dogecoin Price Analysis: Delayed Altseason Brews Short-term Bearish Sentiment for DOGE

The post Dogecoin Price Analysis: Delayed Altseason Brews Short-term Bearish Sentiment for DOGE appe...