下一个将是谁面临流动性危机?

来源:火币研究院

三箭资本激进的投资策略和糟糕的风险管理导致其未能维持短期流动资产以弥补其负债。自 6 月中旬以来,已有超过 3 亿美元的资产被清算,这家对冲基金的流动性危机引发了多米诺骨牌效应,在其投资者中引发了一连串的流动性问题。

它们的崩溃揭示了与主要借贷协议的杠杆头寸投机相关的潜在风险。这种不幸的情况也揭示了无抵押加密贷款的巨大风险,目前为 10 亿美元。

由于 3AC 的破产导致市场出现一连串流动性短缺,如果借款人用尽流动性来偿还价值 10 亿美元的短期无抵押贷款,后果将更加严重。应该更加关注无抵押贷款市场上最大的借款人 Amber Group 和 Wintermute Trading,其贷款总额分别为 1.613 亿美元和 163.6 美元。

1、三箭资本流动性危机的多米诺骨牌效应

在 三箭资本 (3AC) 的流动性危机之后,投资者担心他们在其他协议中的资金也面临风险,因为 3AC 是业内最大的基金之一。3AC 的倒闭已经引发了多米诺骨牌效应,导致更多公司面临流动性问题。

3AC的投资者,尤其是那些借钱给对冲基金的投资者,损失惨重。6月24日,3AC的投资合伙人和贷方Finblox 报告称,其多次要求3AC全额偿还贷款均未成功。Finblox 继续限制提款,因为它也陷入了流动性危机。据英国《金融时报》报道,加密货币贷方和 3AC 的投资合作伙伴 BlockFi 清算了 3AC 的部分头寸。Genesis 首席执行官迈克尔·莫罗 (Michael Moro) 于 6 月 17 日在推特上表示,该公司清算了未能满足追加保证金要求的大型交易对手的头寸。抵押品在不影响客户资金的情况下被出售到市场上。

由于自 6 月 16 日以来面临流动性问题,Celsius 还阻止了其平台上的提款。Voyager Digital 于 6 月 28 日向 3AC 发出贷款违约通知,涉及 6.7 亿美元的债务。许多加密货币公司已经被拖入危机。在接下来的部分中,我们将解释其他机构和协议如何受到 3AC 流动性危机的影响,并研究两个提供无抵押贷款的高风险协议。

2. 了解三箭资本与其他机构和去中心化协议的关系

目前,AAVE、Compound 和 MakerDAO 是加密领域最大的去中心化借贷协议。他们共同持有数十亿加密资产用于借贷。截至 2021 年 10 月,这三个平台持有超过 600 亿美元的加密资产。尽管这些大型加密货币贷方在促进资本利用方面发挥了重要作用,但它们也通过在流动性充裕的情况下允许大头寸杠杆化,从而促进了另一方面的投机。他们还提供了有吸引力的利率,以鼓励像 3AC 这样的基金和机构借贷进行交易和投资。

这些去中心化协议的杠杆作用可以通过循环借贷来增加。这对于像 3AC 这样激进的基金经理来说尤其有利可图。由于可以抵押价值 10 亿美元的 ETH,以在任何可用的稳定币中获得 8 亿美元的贷款(AAVE 上 ETH 的最大借贷能力为 80%),然后可用于在交易所购买等值的 ETH。激进的交易者倾向于将购买的 ETH 重新存入并再次贷款以购买更多的 ETH。循环贷款可以多次增加杠杆。它通常用于激进和大多头头寸。

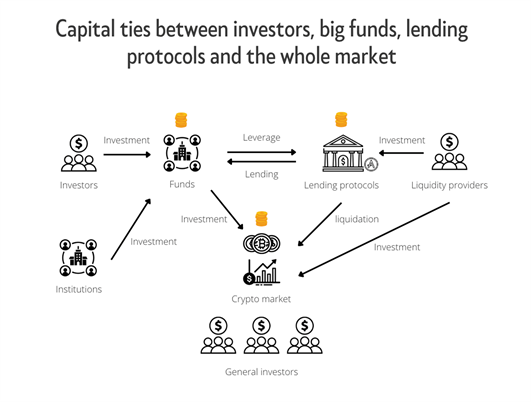

(图1:资金流程图)

从投资者那里筹集资金的大型基金和贷款协议汇集了资金并在市场上创造了引力。这导致在清算大量头寸时出现巨大的抛售压力。

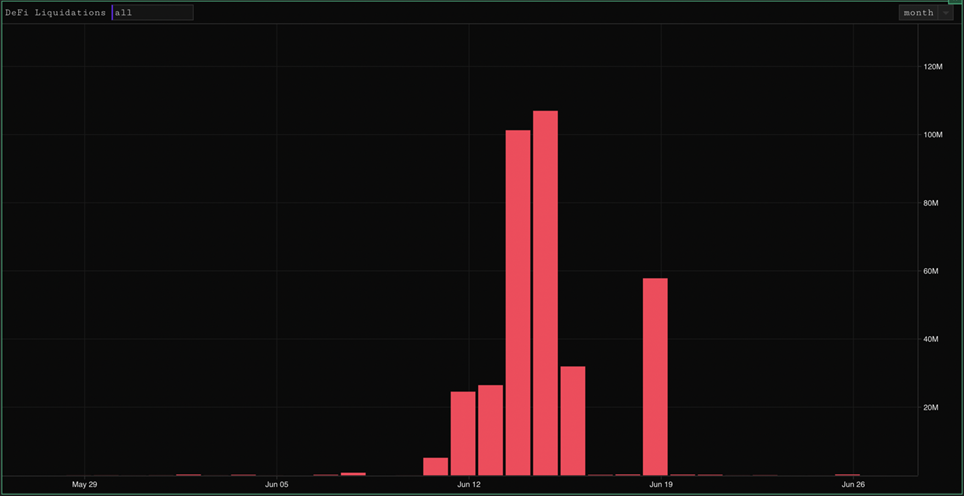

(图2:Parsec Finance历史清算图)

6 月 11 日至 6 月 19 日期间发生了一系列清算,清除了主要去中心化借贷协议中的高风险杠杆头寸(见图 2)。这些头寸总价值超过4亿美元,很可能属于3AC和Celsius,它们在那个时期面临流动性危机。目前,随着市场开始在更高的价格水平盘整,AAVE、Compound 和 Maker 的清算风险仍然很低。

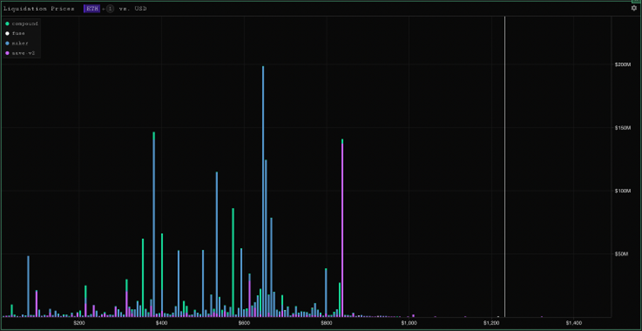

(图 3:Parsec Finance ETH 清算价格)

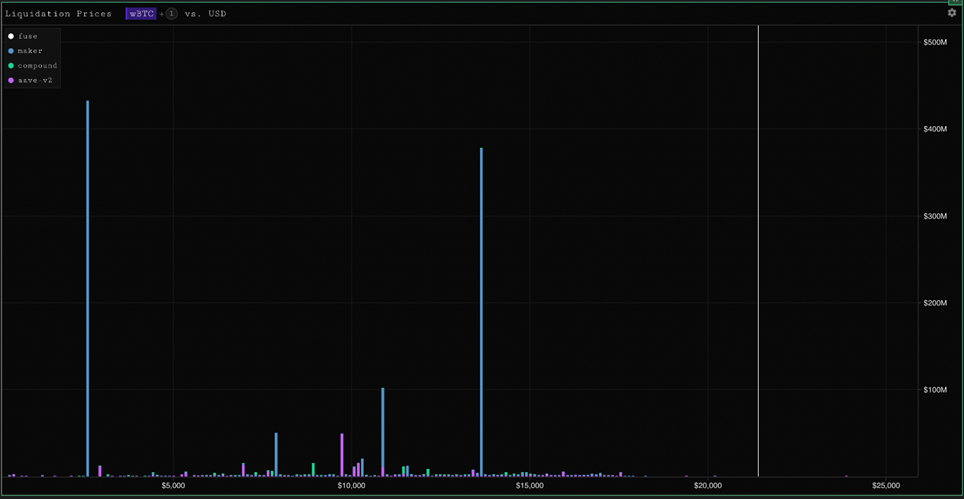

(图4:Parsec Finance wBTC清算价格)

可以合理地推测,与 3AC 有密切投资关系的公司已经遭受了流动性危机,并可能自 6 月中旬以来执行了一些清算(图 2)。

基金经理的相互关联性和大型借贷协议促成了 3AC 流动性危机引发的多米诺骨牌效应。由于他们彼此大量借贷,当其中一个缺乏流动性时,其他人最终往往会面临同样的问题。在第 3.0 章中,我们将研究与其他两种提供无抵押贷款的协议相关的风险——Maple Finance 和 True Finance。

3. 谁会是下一个?无抵押借贷协议的风险

Maple Finance 和 True Finance 是两种提供无抵押机构加密贷款的贷款协议。换句话说,这两种贷款协议允许机构借款人利用自己的声誉借入无抵押贷款来资助运营和发展业务。贷款来自向各种资金池提供资金以从机构借款人那里赚取利息的贷方,以及任何相关的贷款奖励。无抵押贷款无疑比抵押贷款风险更大,因为一旦发生违约,投资者将一无所获。

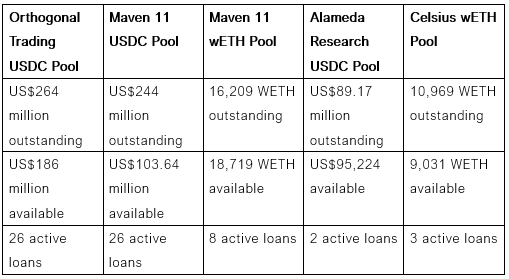

目前,Maple Finance 在其 以太坊 池中的未偿还贷款总额约为 6.4 亿美元,在其 Solana 池中未偿还贷款总额为 1.139 亿美元。在以太坊上有五个可供机构借用的池和在 Solana 上的两个池。贷款池由信用专家和资产经理(称为池代表)建立和管理。后者通过与借款人联络、评估他们的信用价值并在从其积极管理的贷款池贷款之前就条款达成协议来参与。一旦池代表创建了一个贷款池,他们需要为其贷款池提供池覆盖,作为池的第一损失资本,使他们的利益与贷款人保持一致。五个以太坊矿池的统计数据如下表所示:

(表 1 : Maple Lending Pools 统计)

在熊市中,有 65 家借款人从这些贷方那里获得了 6.4 亿美元的无抵押贷款。这里的风险不言而喻,因为整个加密行业已经出现了一连串的流动性危机。让我们看看借款人是谁:

(表2:枫叶借款人统计)

TrueFi 在 4 个不同的借贷池中锁定总价值 (TVL) 为 3.8 亿美元:BUSD、USDC、USDT 和 TUSD。最大的资金池是 USDC(1.47 亿美元)和 USDT(1.8 亿美元)。

(图 5:TrueFi 最大借款人统计)

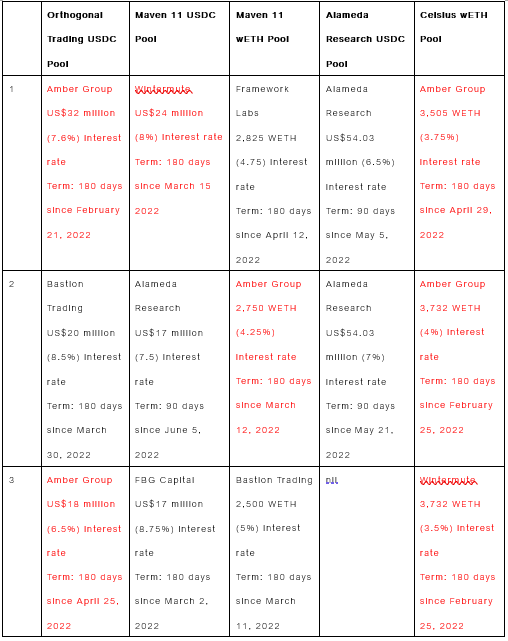

最大的借款人是 Wintermute Trading、Alameda Research 和 Amber Group。Amber Group 在 Maple 和 TrueFi 上总共获得了 10 笔无抵押贷款,总额为 1.613 亿美元:

1. 2022 年 8 月到期的 3200 万美元 USDC(Maple)ETH 池

2. 2022 年 10 月到期的 1800 万美元 USDC(Maple)ETH 池

3. 2,750 WETH(约 318 万美元)将于 2022 年 9 月到期(Maple)ETH 池

4. 2022 年 10 月到期的 3,505 WETH(约 405 万美元)(Maple)ETH 池

5. 2022 年 8 月到期的 3,732 WETH(约 431 万美元)(Maple)ETH 池

6、2022年8月到期的3844万美元USDT(TrueFi)ETH池

7. 2022 年 8 月到期的 2742 万美元 USDC(TrueFi)ETH 池

8. 2022 年 8 月到期的 191 万美元 USDC (Maple) Solona Pool

9. 700 万美元的 USDC 将于 2022 年 7 月到期(Maple) Solona Pool

10. 2022 年 9 月到期的 2500 万美元 USDC(Maple) Solona Pool

Wintermute Trading 在 Maple 和 TrueFi 上拥有 4 笔活跃的无抵押贷款,总额为 1.6357 亿美元:

1、2022年10月到期的9205万美元USDT(TrueFi)ETH池

2. 2022 年 9 月到期的 1700 万美元 USDC(Maple)ETH 池

3. 2022 年 8 月到期的 3,732 WETH(约 452 万美元)(Maple)ETH 池

4. 2022 年 9 月到期的 5000 万美元 USDC(Maple)Solana 矿池

Amber Group 和 Wintermute Trading 的当前财务状况值得更多关注。如果他们未能偿还贷款,参与贷款池的投资者将不得不承担损失。不会有资产需要清算。在违约的情况下,矿池代表将提供一笔赔偿金。不幸的是,与资金池规模相比,基金的规模微不足道。

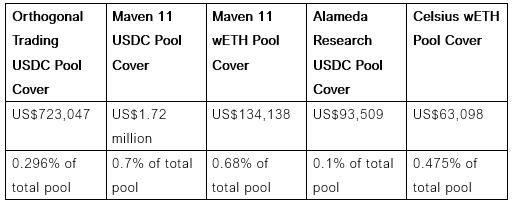

枫叶池违约情况下的承保金额:

事实上,借款人拖欠无抵押贷款的问题已经浮出水面。6 月 20 日,Babel Finance 停止提款并承认存在流动性问题。Babel 从 Maple 的 Orthogonal USDC 池中获得了 1000 万美元的无抵押贷款,现在无法偿还贷款。

(图6:高音@Maplefinance)

在 Babel 通知两天后,Maple 宣布 Orthogonal 每天都与借款人保持联系。然而,目前还没有关于 Babel 的还款安排的最新消息,也没有任何处理这种情况的计划。由于没有可出售的抵押品,因此产生的损失必须由贷方分担。贷款池投资者将从小型保险基金中获得一些保护。

4. 反思

去中心化借贷协议在上一轮牛市中扮演了四个主要角色:

1) 启用先进的投资策略和更高的资本利用率

2) 促进机构参与

3) 深化流动性

4) 促进投机

这种特殊的金融产品是一把双刃剑,培育和促进了空间的增长。另一方面,它通过启用循环贷款加速了无机增长并最终导致了投机性内爆。3AC 的失败就是一个例子,它揭示了风险管理不善和激进投资策略的危险。(投机因素采取高杠杆投资的形式,没有分散风险,这反映在投资 Luna 和 Terra 的 5.596 亿美元的关键损失上)。

由于加密市场在熊市中保持平静,因此应更加关注 Maple 和 TrueFi 等无抵押贷款及其借款人。这是因为无抵押贷款比抵押贷款风险更大,并且该行业已经出现了一连串的流动性危机。

我们应该特别关注无抵押借款人的财务状况及其克服潜在流动性危机的能力。如果市场变得更加悲观,更多的机构将看到其资产基础贬值并用尽流动性来弥补其负债。最终,他们将优先利用资源来确保抵押贷款以减少损失(他们至少可以取回抵押品并通过清算这些债务来出售资产以获得更多流动性)。无抵押贷款将处于危险之中,给贷款池投资者造成巨大损失。

流动性危机的传染效应将是严重的,预计其后果将是市场进一步下跌和更严重的投降。因此,所有无抵押贷款中最大的借款人 Amber Group 和 Wintermute Trading 偿还未来几个月到期的无抵押贷款的能力将成为市场情绪的晴雨表。如果这两家公司显示出无法偿还贷款的迹象(如果他们在 8 月份通过更多无抵押贷款来偿还之前的债务,可以推测这一点),我们应该预计会发生一连串类似的流动性危机。

==

Ethereum Holds Critical Support – $2,350 Level Could Define The Next Move

Ethereum has dropped 17% since Friday, breaking down from the long-standing range that held firm sin...

Steady income of $7,777 through Blockchain Cloud Mining: The resistance cross section of crypto assets under geopolitical crisis

Steady daily income up to $7,777 with Blockchain Cloud Mining amid global turmoil draws investors se...

Kalp and KaratDAO Unite to Transform Decentralized Identity and RWA Tokenization

Kalp is collaborating with KaratDAO in order to drive Web3 trust by enabling secure decentralized id...