金色观察 | BitMEX创始人总结三箭资本大败局

本文为BitMEX创始人Arthur Hayes总结三箭资本为何崩溃的文章,原发在作者Medium博客。

当前的加密熊市是我遭遇的第三次大熊市。虽然有时会感觉像是重复,但每一次都会产生新的教训。教训是什么,每个人都会有自己的看法——但如果你正在听的是主流财经媒体,我可以自信地告诉你,你被灌输了错误的观点。他们为TradFi的魔鬼服务,将利用一切机会取笑我们的经济/社会实验,兴高采烈地宣称,“我们警告过你加密货币一文不值!” 以中本聪的圣名,我将尝试纠正从这些恶意的鹰身女妖身上渗出的谩骂。

在这篇文章中,我将使用三箭资本 (3AC) 的传奇作为镜头,通过它我们可以更好地了解应该从当前熊市中学到的真实见解。请注意,虽然我个人认识Su Zhu和Kyle Davies(3AC的负责人),但除了公开报道的内容外,我不知道发生了什么。我打算利用我对加密、金融服务和常识的了解来梳理我认为导致其崩溃的故事,从TerraUSD和Luna的内爆开始。

3AC的崩溃本身并不引人注目。一家之前成功执行无聊但稳定收益套利策略的对冲基金决定利用杠杆来加速回报,并付出了代价。利用借来的资金进行TerraUSD套利交易,然后被判死刑。

但是,3AC违约之所以如此具有影响力,是因为它在许多最大的中心化加密借贷业务中炸出了一个鲸鲨大小的漏洞。由于3AC贷款的损失,这些贷款业务中的许多已经关闭了客户资金提取并实际上资不抵债。从加密货币生态系统中撤出信贷导致比特币、 以太币 和整个山寨币的普遍市场崩盘。没有一个代币幸免于难。

但是,许多媒体都没有提及的是,中心化和去中心化借贷公司/平台都接触过3AC——而且只有其中之一的参与者破产了。中心化的贷出方集体失败,而去中心化的贷出方则清算了抵押品,并且没有出现任何问题。我将以3AC的故事为例,说明为什么中本聪和 Vitalik 的作品经受住了时间的考验,以及这对加密货币的未来意味着什么。

香港

不过,在我们深入探讨之前,让我们先快速浏览一下记忆小径,以更好地了解3AC的负责人 Su Zhu和Kyle Davies是如何成为名人的。

Su和Kyle于2008年与我同年大学毕业,随后作为TradFi银行/做市商的员工前往亚太地区。

香港、新加坡和东京的投资银行业务关系非常密切。虽然直到多年后(当我们都进入加密货币领域时)我才直接认识Su或Kyle,但我们在相邻的朋友圈中经过,当时最多相差1度。我第一次在新加坡的天妇罗餐厅见到Kyle时,我可以发誓我以前在香港的一个聚会上见过他。

我从未与曾在瑞士信贷工作过一段时间的Kyle有任何业务往来,但我确实在Su担任 FlowTraders做市商时与他进行过交易。作为德意志银行亚太区交易所交易基金 (ETF) 业务的主要做市商,我在香港和新加坡证券交易所发布了大型ETF产品套件的买入/卖出报价。我经常犯错误,并在FlowTraders的手中得到了许多教训。没有任何借口——我只是经常给他们赔钱。Su是FlowTraders的专业人士之一,他每天都让我保持警觉。Su在FlowTraders 工作之后,在德意志银行工作了一段时间,并在Killah的柜台交易工作,我在之前的一篇文章中谈到了他。

这个故事的重点是Su和Kyle是套利之人。在他们的银行业职业生涯中,他们被训练从价格的微小差异中获利。一遍又一遍地做,钱就加起来了。他们将同样的方法和心态带入了三箭的创立,该公司通过非常低效的场外无本金交割远期 (NDF) 市场套利而开始。

和我在花旗银行的工作一样……

虽然我是花旗银行的首席ETF交易员,但我还涉足股票指数远期交易,包括NDF。我们的柜台交易主要是香港、台湾、印度和韩国指数的股票指数远期交易。我还经营着整个中国A股ETF交易簿,并交易了大量与股票挂钩的衍生品。

NDF是一种货币赌注,但不是在掉期开始和结束时交换本外币现金流量,而是以美元支付或接收进出汇率之间的差额。

让我们以USDKRW(韩元)汇率为例。韩国不允许自由兑换韩元。假设我想在未来30天卖出韩元而不是买入美元,我想锁定今天的汇率。我会在USDKRW NDF的右手边 (RHS) 进行交易。如果我以1,000韩元的汇率输入30天 NDF并且即期汇率以1,200韩元结算,我将获得[200 韩元 * 美元名义/美元韩元即期汇率]。如果我的交易规模为1,000,000 美元,这相当于大约 166,666美元的利润。

理解为什么NDF是股票指数远期交易的必要组成部分对这个故事来说并不重要,所以我将不告诉你血淋淋的细节。

OTC NDF市场非常大,所有主要投资银行都有专门从事这些衍生品的柜台。早在2010年代,交易就通过彭博聊天进行。这意味着,虽然交易者对特定NDF应该如何定价有一个大致的了解,但他们无法像现货货币那样看到一个整合的市场。因此,很容易通过不同的NDF交易柜台套利。

每天我都会选择一种货币并尝试“套利”两个柜台。假设我想要一个20,000,000美元的名义30 天韩元NDF。银行A会报给我1,000 / 1,001;B银行会给我报价1,002 / 1,003。你看到交易机会了吗?

我以1,001的价格买入A银行,然后以1,002的价格卖出B银行。30天后,我将每美元获利1韩元。假设即期汇率为1,000 韩元,名义价值为20,000,000 美元,则总利润为20,000 美元。对于银行交易柜台来说,这并不算多,但如果你这样做的次数足够多,每年的无风险PNL就会增加几百万美元。

作为银行家,Su和Kyle看到了这个低效的市场,并用自己的钱创办了一个基金,其交易策略以从这些错误定价中获利为中心。值得注意的是,除非你是银行或超大型对冲基金的交易员,否则几乎不可能在NDF市场进行交易。你必须拥有ISDA,并且与你交易的银行的高级管理层必须允许你与他们进行交易。但不知何故,3AC设法在几家投资银行开户,并在亚洲NDF市场上相互套利。当Su和Kyle告诉我他们是如何开始的时,我对他们匆忙进入这个利润丰厚的市场印象深刻。

这就是3AC多年来赚钱的方式。然后,在某个时候,该公司发现了加密货币,并将他们的交易作为cash-and-carry(仓储式商场的自助式批发模式)进行。这是任何加密套利基金的基础。永续合约在其历史上存在净支付空头——这意味着如果你卖出美元,买入BTC,然后卖出BTC/USD 永续合约,随着时间的推移,你将净赚资金。

这些货币套利和融资交易非常有利可图,但它们是资本密集型的。你必须提供保证金来交易每一个NDF衍生品,并且你不会因为在另一家银行拥有相同和相反的头寸而获得信用。对于加密 永久合约套利交易,你不能使用任何杠杆。这意味着你的对冲基金的资产管理规模增长缓慢且可预测;但你不会很快出演Big Pimpin'。

提高对冲基金业绩的唯一方法是成为单纯放空或做多的交易员和/或使用借入的资金。3AC两者都做到了。

据可靠消息:

“我们长期以来一直在使用加密货币。” “我们并不总是做多以太坊,事实上我们也做空了一段时间。现在击败比特币的最佳方式是什么?就是拥有以太坊。我这本书的最终目标是超越比特币。”

Davies表示,以太坊目前是该公司最大的加密货币资产。与美元相比,它今年上涨了245%,而比特币上涨了29%。

资料来源:彭博

TerraUSD/Luna

本周期的世纪套利交易由Do Kwon和TerraUSD带来的。

TerraUSD (UST) 是一种DeFi算法稳定币。支持UST的代码的目标是尝试与美元保持1:1挂钩。我在“Luna Brothers, Inc.”一文中讨论了这个挂钩是如何工作的。.

对于任何不是从政府暴力中获得价值的货币来说,最难的部分是产生内在需求。当10,000 比特币在2010年兑换成棒约翰披萨时,这标志着比特币在现实世界中的第一笔已知交易。这非常重要,因为这意味着真正的比萨饼的持有者相信一些比特币足以在交易中补偿他。

那么TerraUSD是如何说服人们使用UST的呢?简单……另一个名为Anchor的Terra生态系统项目为质押的UST提供了20%的固定收益。如果你将你的UST抵押给Anchor协议,你将获得年化 20%的持续利率。

Anchor是如何产生如此惊人的收益的?我值得信赖的研究分析师为读者揭开了这个谜团:

借款人根据他们的协议支付约10–12%的 APY。借款人受到ANC分配的激励,作为借款的奖励,通常约为7%。

Anchor还将质押其抵押资金以获得质押奖励。

这些不足以摆脱借款人和贷款人之间令人难以置信的需求失衡。

Anchor也有一个储备金,主要由Luna基金会资助,这将有助于弥补约10-12%和20%之间的差异。

这个想法是Terra生态系统将增长到最终足以支持高APY。但现实情况是,Terra继续烧掉它的储备,并且(最终)会耗尽资金。

Terra本质上是为Anchor的成长和采用买单。希望当补贴在2024年到期时,Anchor协议将有一个充满活力的储蓄和贷款生态系统。

当数十亿美元涌入以获得广告宣传的20%APY时,10%的收益率赤字是一个需要填补的大漏洞。Anchor和Terra都没有存活足够长的时间来确定生态系统是否可以支持取消补贴。

很少有基金经理会停下来投入他们大脑中批判性思维的部分,并思考这个乱七八糟的Anchor 是如何产生这些收益的。但这没关系,因为直到UST和LUNA崩盘,它支付了20%。这是所有加密利差交易之母。

对不起,我得把这匹特殊的选秀之马打死。我对彭博收录的大约300万只债券做了一些分析。我专门筛选了期限不到一年、最差收益率至少为20%的债券。在300万只债券中,只有159只符合这些标准。对于那些喜欢数学的人来说,这不到0.01%。这份超高收益工具清单中包括来自斯里兰卡、乌克兰、阿根廷和土耳其等国家的债券。显而易见,几个世纪以来,向这些主权政府提供贷款一直是投资者的毁灭之路。如果这些是支付20%收益率的实体,那么Anchor有能力做同样的事情并确保偿还本金意味着什么?

任何将自己或客户的资金投入TerraUSD套利交易并在损失所有资金时感到惊讶的所谓机构资金经理都应该找到新的工作。

回到3AC。

之前我之所以喋喋不休地谈论香港历史,是因为我想让你了解这些人最初是如何发展他们的基金的。像UST这样的套利交易不容忽视——尤其是对于像Su和Kyle这样的人来说,他们一直是 DeFi的大力支持者,并且直接通过正确押注许多其他协议的价格增长而赚了很多钱。我们知道 3AC持有大量的LUNA——但我们不知道他们在UST套利交易中的深度。

“Davies表示,作为Luna Foundation Guard在2月份筹集的10亿美元的一部分,3AC向LUNA 代币投资了超过2亿美元,自5月中旬Terra生态系统崩溃以来,这一数额现在基本上一文不值。“Terra-Luna的情况让我们非常措手不及,”Davies告诉《华尔街日报》。

UST套利交易非常简单。

1、以低于20%的利率借入美元

2、将USD转换为UST

3、将UST存入Anchor,赚取20%

4、年化未实现利润= 20% —借贷成本

为了实现利润,他们会做相反的事情。

1、从Anchor提取UST + UST利息

2、将UST转换为美元

3、偿还美元贷款

4、剩余就是利润

将自有资金用作对冲基金会严重限制盈利潜力。一个真正的宇宙大师,在面对如此多利的套利交易时,会通过借钱来提高杠杆。

想象一下,你可以以10%的年利率借入10亿美元,用你已经拥有的垃圾币投资组合(甚至根本没有)作为抵押。然后,将10亿美元转换为10亿美元并赚取20%。每年你将赚到1亿美元,管理这个职位需要零努力。同样,我不知道3AC的UST头寸有多大,但如果我们相信他们在今年早些时候的某个时候拥有近180 亿美元的资产管理规模,那么他们借入数十亿美元来部署这种套利交易是非常合理的。

借钱的能力取决于你的抵押品和声誉。目标是用尽可能少的抵押品借钱。你要求的抵押品越少,借款人就越信任你。

3AC巧妙地营造了一种无敌的光环。这是过去正确地调用市场,并积极地告诉每个人他们在社交媒体上的交易情况的结合。3AC在鼎盛时期是全球最大的专用加密资本池之一。这种卓越交易的声誉,加上他们控制的庞大资产规模,使3AC能够以非常慷慨的条件借款。例如,上市公司Voyager在没有任何抵押品的情况下借给3AC数亿美元。确切地说,是15,250BTC和3.5亿美元,让他们赤膊上阵,赤膊上阵,完全无法抵御3AC默认设置发送的子弹穿过他们的穹顶。

游戏结束

我关于3AC如何开始滑向破产的想法(纯粹是推测性的)。

正如我上面所说的,我怀疑3AC不仅使用了自有资金,而且还从个人和基金那里借了美元来进行UST套利交易。对于贷款抵押品,3AC以比特币、以太币以及最重要的是各种其他流动性较低且波动性较大的狗屎币的组合作为抵押品。在纸面上,3AC的加密资产组合令人印象深刻。但是,当UST打破挂钩并且整个400亿美元的Terra生态系统在一周内崩溃时,曾经多利的套利交易很快就变成了一场恶梦——3AC的消亡变成了一个时间问题,而不是是否。

当市场下跌时,它会以一种相关的方式下跌。这个简单的事实给3AC带来了厄运,其高涨的估值在很大程度上源于他们持有的许多流动性极差的垃圾币的市场价值。当市场开始下跌时,这些垃圾币的流动性蒸发了,只有订单。随着3AC通过快速耗尽的需求继续销售,价格以非线性方式反身性地下跌,最终导致无法收回足够的美元来偿还贷款。

3AC突然欠了很多美元,它没有也无法收回,因为它可以清算以偿还这些贷款的剩余资产已经下降了50%到75%。如果更广泛的加密市场没有下跌,3AC或许能够挽救被UST和LUNA捆绑的资本损失。相反,市场嗅出了一只受伤的狮子,并着手将其剔除。

然后问题开始了。

谁借钱给3AC?

借给3AC多少钱?抵押品值多少钱?

抵押品是什么?

3AC是否多次质押相同的抵押品?

哇……Soooo Danga!!!

随着时间的推移,各种大型中心化加密货币贷出方面临压力。一些大公司宣布破产,并与少数拥有足够资本的加密OG合作,以恢复其偿付能力。

“但是,一只基金的违约怎么会演变成整个行业的近乎毁灭呢?” 你可能想知道。好问题——让我们仔细看看3AC的损失是如何击败许多最大、最知名的中心化加密借贷公司的。

中心化加密贷出人

首先让我们熟悉一下中心化借贷领域的主要参与者。目前感受到3AC倒闭压力的一些大公司包括Voyager、Celsius、BlockFi和Babel Finance。

提醒:我没有关于这些公司的非公开信息。我只有推论和公开声明。

贷款业务非常简单:贷出方接受存款并向存款人支付利息,以换取将资金贷出的能力。然后,贷出方以高于其支付给储户利息的利率借出资金以获利。

这种模式的简单性也带来了一些陷阱——其中一个是在任何类型的金融危机中,贷款业务都不可避免地面临压力。除非你在公司工作,否则储户无法了解公司是否以谨慎的方式使用他们的资金。因此,一旦出现压力迹象,你就会急于退出,如果贷出方承担任何期限错配风险,他们将很快资不抵债。

考虑到这一点,让我描述一下经营贷款业务的最安全方式。

假设你有3个客户:Mark Karpeles aka MagicalTux、Do Kwon aka The King和Su Zhu aka The Sultan of Singapore。他们每个人都有1ETH,并希望从他们的资产中获得回报。每个人都有时间偏好。

Mark= 1 个月;Do = 3 个月;Su = 1 年

让我们称贷出方位长期加密管理(Long-Term Crypto Management, LTC M)。

LTCM可以是安全的贷出方,也可以是有风险的贷处方。

如果LTCM是保守的,它将在到期时与每个人的时间偏好相匹配。因此,LTCM借出1 ETH 1 个月,1 ETH 3 个月;1 ETH 1 年。当Mark、Do 或 Su要求退还他们的钱时,没有风险。

如果LTCM具有侵略性,它将以比每个人的时间偏好更长的期限借出。为了用一个荒谬的极端来说明这一点,LTCM可以借出3 ETH为期 10 年。显然,如果任何存款人要求在他们喜欢的时间表上退还他们的钱,它就不会在那里。这就是贷出方资不抵债的方式。但LTCM可以打赌,它将能够说服每个存款人多次展期存款,这样LTCM就永远不会资不抵债。

此分析仅涵盖LTCM贷款账簿的期限。贷款业务的第二个方面是借款人的质量。贷款人作为一家公司的价值很大程度上源于其正确评估借款人信用风险的能力,并在贷款前根据这些风险评估要求适当的担保或抵押品。

在加密货币中,信贷需求有三个来源:

1、套利交易和cash-and-carry basis交易。借款人宁愿不提供抵押品,因为它希望拥有尽可能多的现金来最有效地使用这些策略。

2、用于投机的保证金贷款。这些适用于单向多头和空头交易者。通常,他们会发布某种抵押品。但未能意识到基础抵押品的波动性和流动性变化可能会导致贷出方蒙受损失。

3、矿业资产支持的贷款。矿工要么承诺硬件(如ASIC 比特币矿机)或加密货币并接收法定货币和/或稳定币。这些借款人的风险最小,因为他们拥有强大的加密货币现金流来支持他们的贷款。但是,如果你从违约矿工那里收回ASIC机器,你必须有设施来插入机器并开始挖掘以充分利用它们。

加密信贷中缺少的主要用例是商业贷款。这个空间是如此的新和高风险,以至于借给加密公司是没有意义的。加密公司,类似于基础代币本身,应被视为看涨期权。在默认情况下,无论你在资本结构中的哪个位置,你都会被淘汰。假设这一点,最好只拥有股权——因为至少你可以参与其中。

由于加密市场固有的波动性以及各种收益农业、套利和基础交易的假定盈利能力,借款人一直愿意支付极高的利率。这意味着贷出方可以向零售储户提供极高的利率,并且仍然具有正的净息差 (NIM)。

我相信主要的加密货币贷出方开始非常明智地放贷,但后来增长得太快了。相对于TradFi银行和主权政府提供的法定货币存款和债券,存款利率极具吸引力。这是央行肆意印钞和零利率政策的结果。渴望收益的散户投资者无法从加密货币和法定稳定币的这些高收益中获得足够的收益。

涌入这几家公司的数十亿美元超过了负责任的借款人的供应。他们不得不部署这些资金,因为他们需要花钱才能获得这些资金(请记住,他们向每个人支付利息)。借出资金的压力迫使公司降低借贷标准,也导致他们从事与3AC相同的套利交易。

例如,BlockFi曾经是美国上市的比特币追踪基金GBTC的最大持有者之一。BlockFi接受BTC 存款,创建GBTC股票,然后在市场上出售GBTC股票以获取溢价。无论如何,这就是计划——但创建GBTC股票花了六个月的时间。在这六个月期间(2021年底至2022年初),GBTC溢价变成了折扣,当他们退出套利时,他们已经赔钱了。如果你有Bloomberg,请搜索GBTC US Equity HDS <GO>。然后,查看BlockFi,你会看到他们在今年第一季度的某个时候出售了360万股GBTC。

上图是GBTC对其资产净值 (NAV) 的溢价或折价图表。鉴于六个月的交货时间和人类无限地推断短期趋势的偏好,我敢打赌,许多公司借用BTC来创建GBTC,希望他们能在六个月后获得 40%的利润。如你所见,这显然没有发生,因为GBTC自2021年第二季度以来一直在折价交易。

3AC之所以能够进行如此大规模的套利交易和单向交易,很大程度上是因为它有一个愿意投资的资金池。在我看来,没有其他其他原因能解释像Voyager这样的上市公司借给他们数亿美元的无担保美元和比特币。3AC表示他们将支付高利率,而Voyager也信守诺言——因为在 Voyager负责人的心目中,没有其他机构拥有3AC的血统,可以吸收需要运出的大量资金. 正如 Chuck Prince在回应花旗参与发起次级抵押贷款时如此雄辩地打趣道:“当音乐停止时,就流动性而言,事情将变得复杂。但只要音乐还在播放,你就必须起床跳舞。我们还在跳舞”。

不幸的是,贷款人都站在交易的同一边。他们有相同的借款人。他们持有相同的抵押品。借款人都在相同的套利交易中亏损。3AC和这些贷出方之间的唯一区别是他们推销自己的能力。正如我们所看到的,他们都没有进行适当的风险管理,达到经受住这场特殊风暴所需的程度。

更糟糕的是,这些私营公司不必定期发布有关其贷款账簿健康状况的更新,也不必像上市银行那样为预期的不良贷款留出准备金。我们只能推测这些贷出方在没有任何停泊的情况下面临的潜在损失的规模。结果,每个人都试图在出现压力的第一个迹象时提取资金——如果贷出方存在期限不匹配,这正是导致破产的原因。这正是发生的事情,因为市场想知道3AC在这些贷出方身上挖了多大的洞。

也不仅仅是散户的退出。这些贷出方之间也交易相同的风险,这意味着他们也有相互接触的风险——而且他们彼此也不信任。对中心化的不透明贷款机构完全失去信心,这就是它们几乎同时灭绝的原因。

半场时间

快速回顾一下:3AC之所以破产,是因为他们采取了无聊、稳定和可预测的套利策略,利用了巨额杠杆,并在TerraUSD套利交易崩盘后屈服于市场。

由于3AC的投资敏锐度和庞大的资产池,贷款公司允许3AC在几乎没有抵押品的情况下借款,这些公司渴望将零售存款重新部署到高收益的加密信贷工具中。这些贷方,如BlockFi、Babel Finance、Voyager和Celsius避开了审慎的风险管理政策,以便尽快获得尽可能多的贷款。结果,当3AC未能满足追加保证金要求时,这些贷方在其资产负债表中留下了马里亚纳海沟大小的漏洞。不幸的是,这些曾经享有盛誉、价值超过10亿美元的“金融科技”初创公司现在首先走向破产,然后是二线公司。

这些贷出方如何破产并没有什么创新。只要有中心化的借贷业务,就会出现史诗般的失败,例如这批加密货币贷方在这种情况下所经历的。支撑加密货币和DeFi的技术与3AC和这些贷方陷入困境的原因无关。

既然很明显这只是一小群风险管理不善的金融机构的普通失败,让我们深入研究实际的加密和 DeFi应用程序如何处理这些市场压力。

TerraUSD成功了

Terra生态系统的核心是DeFi。一组工程师启动了一个代码库,任何愿意花时间调查的人都可以看到,这些代码行控制了UST算法稳定币的行为方式。UST代码按设计100%执行。有效; 但投资者并不关心它是如何运作的。因此,当挂钩下跌时,控制LUNA和UST如何被铸造和销毁以平衡生态系统的递归逻辑抹去了100%的生态系统价值。这纯粹是数学,或多或少是不可避免的。许多人拒绝阅读白皮书这一事实并不是TerraUSD的错。

DeFi借贷协议

向3AC和加密生态系统中的各种其他地址借钱的另一组实体是DeFi借贷协议。在这部情节剧中扮演角色的主要人物是Compound (COMP)、Aave ( AAVE ) 和MakerDAO (MKR)。

当你以去中心化的方式借贷时,个人不会做出任意决定。这意味着该协议不能将任何与信任相关的数据点纳入其决定是否借出资金以及如何保护资金的决定中。由社区管理的协议有一套规则,清楚地说明所需抵押品的类型及其数量。

如果我想用比特币抵押借入USDC,协议将要求借款人用比特币进行超额抵押。这是因为与 USDC等法定稳定币相比,比特币是更具波动性的资产。通常初始保证金是借入的USDC价值的150%。如果比特币是100美元,我想借100USDC,那么我必须过帐1.5BTC作为100 USDC 贷款的抵押品。

如果比特币的价格下跌,通常是USDC贷款价值的120%,协议将立即以编程方式清算比特币,这样在大多数情况下,100USDC会返还给贷出方。这些级别是在协议级别建立的,只有在足够多的治理代币持有者同意放宽或收紧借贷标准时才能更改。

事实上,在当前的危机中,一些贷款协议已经改变了他们的政策。这些变化必须经过一系列社区驱动的治理投票才能实施。哇,当利害关系方可以快速、高效、数字化和程序化的方式做出决策时,这不是很神奇吗?举个例子,这是最近的一个调整Compound.Finance抵押因子的提案,该提案得到了管理该协议的DAO的批准。

这些协议拥有的关于贷方和借方的唯一信息是他们的以太坊钱包地址。对他们来说,3AC只是一个有资产余额的地址。它不是一群具有一定血统的人,表明他们可以而且应该被信任偿还欠款,即使事先不需要抵押品。我要重复一遍:这些借贷协议的设计明确目标是从借贷方程中消除对信任的需求。

这些协议控制着数十亿美元的贷款账簿。他们的贷款标准、借款人/贷款人的地址以及清算水平是完全透明的,因为它们都公开发布到区块链上。我们可以实时评估他们的贷款账簿的健康状况。这些协议中的存款人可以在存入资金之前处理有关这些协议健康状况的所有相关信息。与中心化贷方的不透明性质形成鲜明对比,在中心化贷方情况下,储户只需要考虑巧妙的营销活动。

3AC和中心化借贷公司包持有人的阴谋集团都大量参与了这些DeFi借贷协议。我们知道这一点,因为使用区块链分析工具,市场参与者能够确定某些公司将在哪里清算他们在这些协议上未偿还的大额贷款。市场是残酷的,它系统地寻找会迫使协议不分青红皂白地出售以使其贷方完整的水平。幸运的是,由于社区规定了保守的保证金要求,所有这些主要的DeFi借贷协议都得以幸存。

协议不必停止任何提款。

协议继续发放贷款。

协议没有遭受任何停机时间。

差点要了老命(Rekt'um Damn Near Killed 'Em)

当你从等式中消除信任并完全依赖由公正的计算机代码执行的透明借贷标准时,你会得到更好的结果。这是要吸取的教训。不要让媒体宣称这些中心化公司的失败是中本聪缺点的证据。因为他拯救了那些值得拯救的人。

现在的问题是,由于中心化加密货币信贷的收缩,数十万或数百万人损失了金钱,谁还会借钱?随着熊市的发展,这些DeFi借贷协议将解决这个问题。

在某个时候,这些DeFi借贷协议的市账率倍数将再次变得有吸引力。目前,鉴于贷款需求的近期前景,它们的交易价格仍然过于昂贵。由于投机者、大型贸易公司和中心化放贷人的存在,没有大量的有机贷款需求。也许我只是贪心,但我希望市场能给我一个机会,在我们退出熊市之前,以低得多的水平持有COMP、AAVE和MKR。

饥渴陷阱

水,水,无处不在,

所有的板子都缩小了;

水,水,无处不在,

也没有一滴喝。

——The Rime of The Ancient Mariner, Coleridge

中心化加密货币贷出方极度饥渴!然而,是否应该为这些焦头烂额的变焦镜头提供资本的甜蜜救助?

对于3AC等加密对冲基金,其内在价值仅取决于其投资组合经理 (PM) 明智地承担风险并随着时间的推移持续赚钱的能力。如果一群PM因为使用不当杠杆而破产,他们控制的基金还有什么价值?我怀疑3AC给CZ和SBF打了疯狂的电话,但他们到底要买什么?一团糟,这是肯定的。而且我怀疑3AC和处于类似位置的基金将找不到救星。

对于加密借贷公司来说,他们唯一的价值在于他们的客户名单和一小部分优质贷款。如果这些客户可以保留并出售额外的加密金融产品,那么购买瘫痪的中心化加密贷款人并承担他们的责任可能是有意义的。他们的放射性贷款账簿可能包含一些适当承保的贷款,这些贷款可以以有吸引力的价格购买。问题在于,这些贷出方在没有生命的情况下越久,它们重新开放并允许其零售存款人退出的可能性就越小。对这些不透明的实体进行尽职调查的时间压力使得准确评估加密大亨是否会放弃他们的资本并拯救这些罪人变得更加困难。

当然,美联储或其他中央银行可以救助这些对冲基金和公司,但这些实体以加密货币进行交易。这些实体不是TBTF金融机构俱乐部的一部分,因此应光荣地死去。但是,让我们不要流下太多眼泪,因为我们已经通过这些考验和磨难了解到,新的去中心化金融体系的承诺已经经受住了另一场考验。

Hacktivists Claim Responsibility for $100M Hack at Iranian Crypto Exchange Nobitex

"Predatory Sparrow" group effectively burns $100m of crypto assets stolen from Iranian crypto exchan...

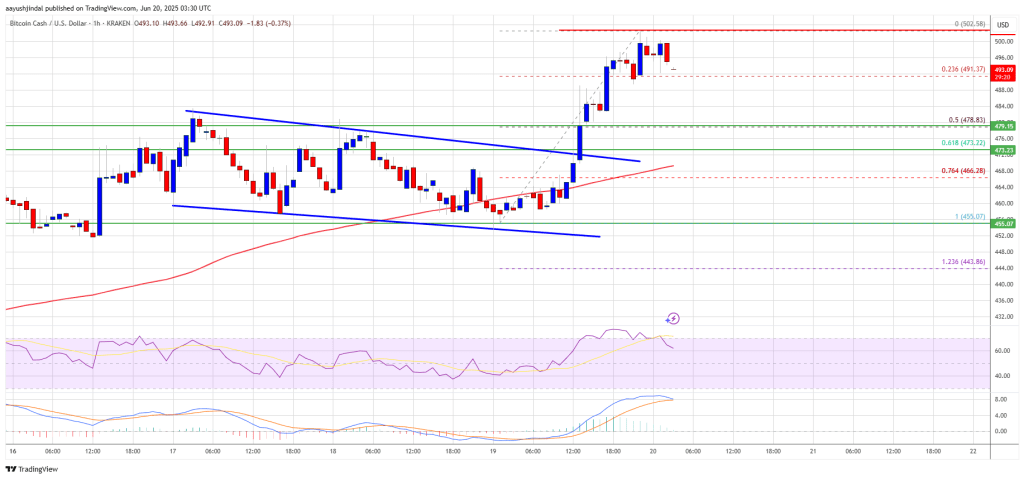

Bitcoin Cash (BCH) Pops 8% Higher — Can The Momentum Continue?

Bitcoin Cash price started a major increase above the $475 resistance. BCH is consolidating and migh...

Ripple Pushes UK to Fast-Track Crypto Rules with Bold 4-Point Plan

The post Ripple Pushes UK to Fast-Track Crypto Rules with Bold 4-Point Plan appeared first on Coinpe...