前言:3AC 突然曝出的10亿美金大债主 Voyager 非常神秘,其资产庞大,截止到去年资产高达62亿美元,主要来自于客户存款,数据显示一季度就增长了11.5万名客户,但一季度又亏损了 6144 万美金;提供的绝大部分是无抵押贷款;Voyager 每份财报均强调:根据其尽职调查,本公司认为借款人是优质金融机构,有足够的资金来履行到期债务;原美国货币署审计长 原币安美国CEO BRIAN BROOKS 担任董事。

全文:

Voyager 是一家加密货币资产经纪商,提供订单执行、市场数据、钱包和托管服务等业务。同时为持有一定数量VGX的客户推出Voyager忠诚计划,以解锁各种 Token,包括VGX赌注奖励、收益奖励提升、加密货币回奖励等。

截至 2022 年 3 月 31 日的,一季度总营收为 1.027 亿美元,同比上升 70%,但环比下降 38%。该季度净亏损 6144 万美元,调整后的 EBITDA 为 -5350 万美元。

公司的主营业务是为客户提供购买、出售或执行加密资产订单的服务委托订单成交,因此主要的营业收入是交易手续费收入,由于全球市场的原因,Voyager 在本季度交易量低迷,因此交易收入减少。一季度交易收入仅 3339 万美元,同比下降 38%。公司声称后续将加强和拓展钱包支付业务,并收购了 Coinify 以配合商户支付系统的能力。

公司的第二业务是便是加密资产贷款的利息收入。这些贷款协议大多是无抵押贷款,既可以是少于一年的固定期限,也可以是无限期的。一季度利息收入 3103 万美元,同比增长了 3.6 倍,该业务正在逐渐取代交易业务。从财报可以看出,抵押品只有贷款总额的约1/10。

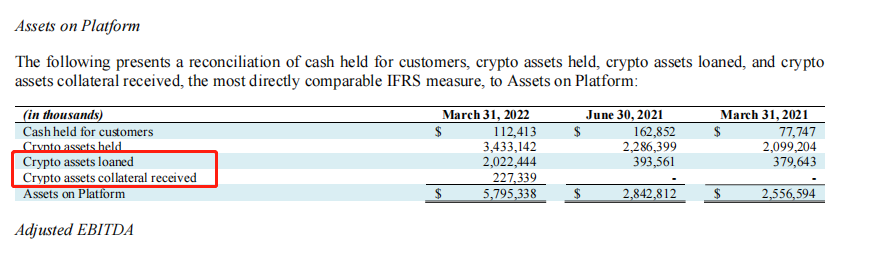

截止一季度,Voyager 在加密货币方面的应收资产如下:

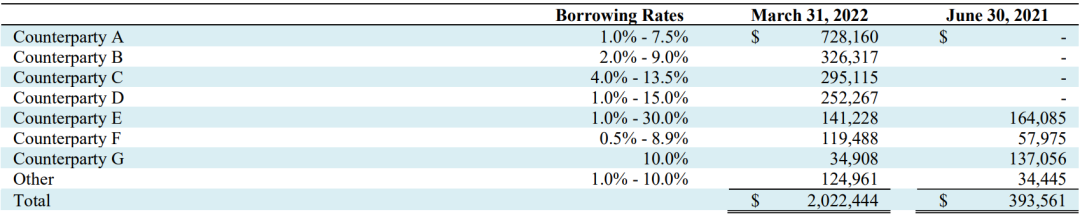

主要以 USDC,ETH 和 BTC 为主,总价值 20 亿美元。申请贷款的主要有以下 7 家公司,表格中所述贷款利率均是币本位利率。

根据此前官方公告,这批贷款中包含 3AC 的 15,250 枚 BTC 和 3.5 亿枚 USDC,总价值约 10 亿美元(按照 3 月底市场价格估算),占了总量的一半。我们虽然无从得知 7 家公司确切身份,但根据所欠金额和披露的公司注册地址(A 在英属维京群岛,B 在新加坡)来看,公司 A 和 B 很可能都是 3AC。

3AC 官网也显示:英属维尔京群岛 BVI 法院对与本网站、其使用和本条款和条件有关、由本网站产生或与之相关的所有索赔或争议具有非专属管辖权。

此外,截至 2022 年 3 月 31 日,Voyager 还持有 2.5 万 BTC,2.7 亿 ADA,1.7 亿 VGX 等一系列加密货币,总价值 34.3 亿美元。因此,Voyager 所持有的加密资产和应收的加密资产共 56.8 亿美元,这几乎是它的所有资产。根据去年年报数据,Voyager 的总资产为 62.2 亿美元,总负债 59 亿美元,其中 56.8 亿美元为客户存储的加密资产。一季度客户账户就增长了11.5万个,客户主要在北美,它还聘请四届超级碗冠军 Rob Gronkowski 担任形象大使。

我们可以将 Voyager 视为一家银行,吸收储户的加密资产,提供转账、交易等基础业务的同时,还会将存款借给其他机构以赚取利息。从这个角度分析,我们可以通过两个指标来衡量风险程度,一个是准备金率,一个是坏账率。

Voyager 的存款准备金率为 60.4%(34.3/56.8)。对于银行而言这是一个很安全的数字,基本不会造成挤兑。不过像 Voyager 这样的公司其风险承受能力显然不如银行,因此保留更多的准备金是很有必要的。

至于坏账,一般企业或银行的短期贷款(一年以内)坏账率在 5% 以内是比较安全的,而 Voyager 的短期贷款(3AC 需要在今年 6 月 27 日前还清)坏账率已经高达 50%,这是非常危险的。

因为它的业务模式,Voyager 在美国面临大量的监管压力,其一季度披露中称,2022 年 3 ⽉ 29 ⽇⾄ 2022 年 4 ⽉ 13 ⽇期间,公司收到了来⾃印第安纳州、肯塔基州、新泽西州、俄克拉荷⻢州和南卡罗来纳州的州证券部⻔的停⽌和终⽌命令,以及类似命令或通知来自阿拉巴⻢州、德克萨斯州、佛蒙特州和华盛顿州。这些命令通常声称,通过奖励计划,公司以公司客⼾账⼾的形式从事未注册的证券或投资合同的发行和销售,允许客⼾从其合格的加密资产余额中获得奖励。

讽刺的是,每份财报中 Voyager 都强调:根据其尽职调查,本公司认为借款人是优质金融机构,有足够的资金来履行到期债务。公司对其贷款活动的尽职调查程序可能包括审查借款人的财务状况、借款人在适用资产中的流动性水平、审查借款人的管理层、审查借款人的某些内部控制程序、审查市场信息、 并监控公司的风险敞口阈值。本公司风险管理委员会定期召开会议,评估及监控各交易对手的信用风险。

2021年12月,曾担任 Coinbase 首席法律官、美国货币代理审计长、币安美国 CEO 的著名行业人士 BRIAN BROOKS 加入 Voyager 董事会。

Voyager 官方于22日宣布将 24 小时内提款限额由原来的 2.5 万美元改为 1 万美元,且最多可提款 20 次。同时与 Alameda Research 签署协议以获得 2 亿美元及 1.5 万枚 BTC 的信贷额度,以确保 Voyager 的客户不会受到 3AC 崩溃的影响。此举可以解决短期流动性危机,但如果 3AC 始终无法偿还债务,Voyager 的这把达摩克利斯剑就会悬而未决。

SBF 控制的 Alameda 早在2021年就成为了它的股东:2021 年 10 ⽉ Voyager 签订认购协议,以 9.71 美元的价格向 Alameda Research Ltd. 发行和出售 7,723,996 股公司普通股,总购买价为 7500 万美元。交易于 2021 年 11 ⽉ 22 ⽇完成。