在近期的加密市场大崩盘中,加密借贷平台 Celsius 是公认的最重要导火索之一,如今被普遍认为资不抵债、濒临破产。对于一家 8 个月前融资超 7 亿美元、管理资产价值超 200 亿美元的加密公司,为什么会突然面临如此灾难?

表面上看,直接原因是用户在市场恐慌情绪下大规模挤兑存款,该公司由于流动性不足而陷入困境,更深层次原因在于该公司的运营机制、风控策略长期存在严重问题,同时又交织着 DeFi 市场固有的高风险问题,进而导致本次暴雷。

作者 | 胡韬

01

Celsius 是如何运作的?

Celsius 成立于 2017年,是一家颇具影响力的加密货币借贷平台,但不同于Aave等去中心化借贷平台,该项目是中心化的,所有用户资产都存入平台钱包地址,而不是由用户钱包控制。目前,Celsius 提供借贷、交易、支付、托管、比特币挖矿等多种类型的业务,其中核心业务是名为赚取(Earn)的服务,用户可将任意平台支持的加密货币存入平台账户,按周获取利息,本金随时可以提取。

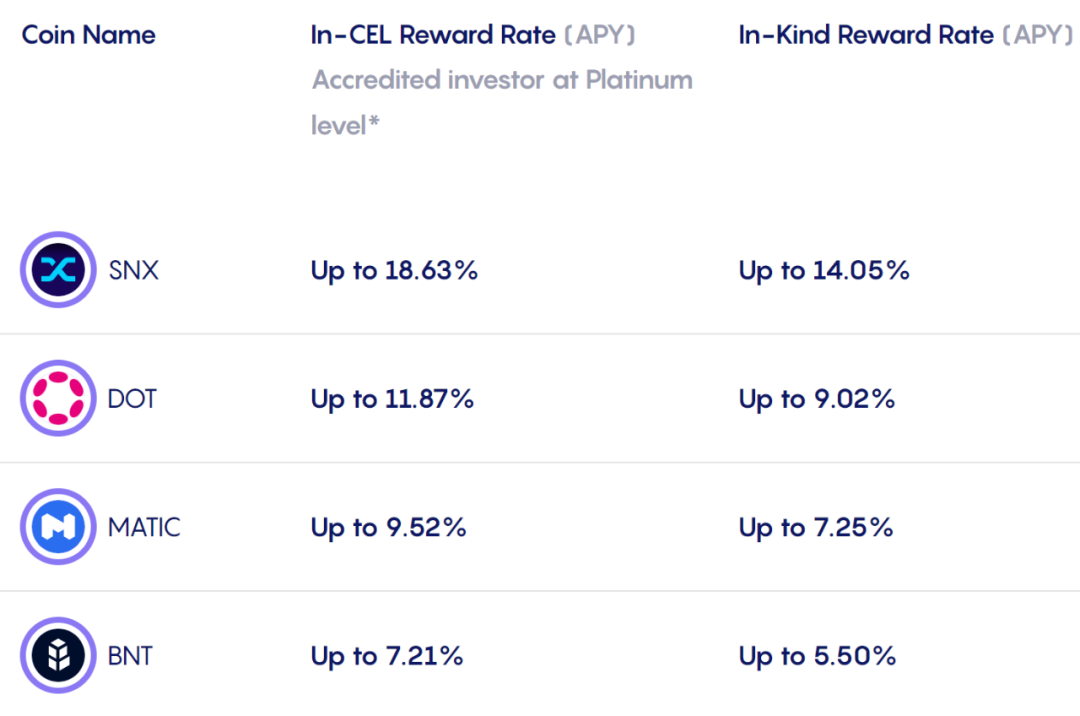

不过,Celsius 平台用户的存款利率不是由借贷市场行情决定,而是该平台自主设定的。例如 ETH在Celsius的存款年利率为6%(少于2 ETH的情况下),而 Aave 等去中心化借贷平台的ETH存款年利率长期低于 1%,中心化交易所币安的ETH活期理财年利率也仅为 2.4%。此外,Celsius 平台的SNX 年化利率为18.6%,在其所有资产中利率最高,USDT 等稳定币的年化利率则多在 9% 左右。

Celsius 平台部分币种的存款利率

高企的活期存款利率,为 Celsius 在去年 12 月吸引了最高价值超 240 亿美元的加密货币资管规模,较一年前增长超10倍 ,在同类平台中位居前列,也大幅高于Aave等去中心化借贷平台,用户数量则已经超过 170 万。

在如此成绩加持下,Celsius 也获得资本方的青睐,于 2021 年 10 月获得前Airbnb高管 Laurence Tosi 创立的 WestCap 和加拿大第二大养老基金 Caisse de dépôt et placement du Québec (CDPQ) 领投的 4 亿美元 B 轮融资,此后 11 月该轮融资扩大为 7.5 亿美元,其规模在去年所有加密公司中排名第五,估值则达到 32.5 亿美元。此前,Celsius 还曾获得 Tether 的 1000 万美元融资。

问题在于,作为 Celsius 核心竞争力的高存款利率来自于哪里?根据该公司官网的风险披露声明,Celsius 在各种创收活动中部署用户借给 Celsius 的数字资产,包括将此类数字资产借给第三方并将其转移到外部平台和系统。换言之, Celsius 不仅会将用户资产用于平台用户的抵押借贷,还会将其借出至第三方平台赚取收益,以将收益最大化,并将部分收益用于向用户发放利息。

根据公开资料可知,Celsius 合作的第三方平台包括 MakerDAO、Maple Finance、Lido、 Core Scientific、Stakehound 等,涉及去中心化借贷、以太坊2.0质押、矿企融资等,例如今年初向 Maple Finance 的流动性池提供价值 3000 万美元的 WETH,或用于去中心化质押/提供流动性,或用于基于抵押品的贷款。

这些行为具体能为 Celsius 带来怎样的收益率尚且未知,不过有多名行业人士对其收益率等否覆盖其给用户的高利率表示质疑。此外,第三方平台智能合约安全性不可控,可能会发生资产被盗事件,导致 Celsius 的存款无法取出。

Celsius 甚至还会在 MakerDAO 等去中心化借贷平台进行抵押借贷,例如近期曾抵押 WBTC 借出近 2.8 亿枚 DAI,但由于 BTC 价格近两日暴跌,不得不连续补充超过 5500枚 WBTC 作为抵押品,以拉低清算价格和确保不会爆仓,但如果 BTC 继续暴跌或者补仓不及时仍存在较大清算风险。

针对外界的质疑,Celsius 创始人Alex Mashinsky回应称,「我不明白为什么人们对我们参与每个 DeFi 协议感到惊讶。我们代表我们的社区持有这些资产,我们将它们抵押或移动它们以将收益最大化。」

Celsius 声称会对任何此类第三方或平台进行深入的尽职调查审查,包括安全、财务和可信度测试,但事实证明,这些举措并没有给 Celsius 带来资金安全保障,多次发生严重的资金损失事故。

02

接连发生安全问题

去年 12 月,去中心化借贷平台BadgerDAO 遭黑客攻击并损失 1.2 亿美元,攻击者在该项目网站前端添加了一个脚本,诱使用户允许攻击者从他们的钱包中提取资产,而链上数据显示关联至Celsius的地址损失价值超 5100 万美元的 896.8 个 WBTC,此后Celsius 创始人承认部分资产被盗。

今年6月初,Dirty Bubble Media 披露 Celsius 此前在去年6月还遭遇了一起重大资产损失事件,当时 以太坊 2.0 质押解决方案 Stakehound 宣布丢失了代表客户质押的 38178 个 ETH 的钱包私钥,而Celsius 曾使用该平台质押大量ETH,至今持有约 4.2万个 stETH(按去年6月初价格计算,价值约1.1亿美元),占 stETH 总发行量的 60% 以上。目前,Stakehound 官网与社交媒体已经超过一年未更新, stETH 的价格也跌至 34 美元。

当然,相比上百亿美元的资管规模,Celsius 在前述事件中的损失当然不算伤筋动骨,也无法导致流动性危机,自身的融资金额足以应付。对 Celsius 而言,更严重的问题在于,它一方面将大量资产用户无法产生流动性的质押等领域,另一方面对用户开放随时取款的功能,也没有定期存款的限制性功能,一旦出现用户挤兑行为,Celsius 平台将不可避免地陷入瘫痪。

根据Dirty Bubble Media、yieldchad等多名推特用户的统计,Celsius 目前的 ETH 管理数量大约 100.1 万枚,但其中只有 27% 是 ETH 现货,此外 44%通过 Lido 质押在以太坊 2.0 合约中并以 stETH (与此前的 Stakehound ETH 重名,但非同一币种)代币的形式持有,还有 29 %直接质押在以太坊 2.0 合约中,这意味着 Celsius 持有的 ETH 仅有27 %的流动性,stETH 虽然可以通过流动性池交易为ETH,但流动性不足以出售如此规模的 stETH 且需要大幅折价。

6 月 4 日,@yieldchad 还在推特表示,Celsius 在其 ETH 头寸上功能性破产。每周赎回 5 万个 ETH,Celsius 将在 5 周左右用完流动性ETH。由于 stETH 的流动性不足,Celsius 不可能在存在巨额损失的情况下兑现赎回。最终,他们将被迫关闭所有赎回。

实际情况是,还没等上 5 周,Celsius 在 1 周后已经宣布暂停了用户的提款与转账功能,其流动性危机比所有人预计的都更为严重。 即便Celsius并非资不抵债,并且拥有足够的资金储备,但由于大量资产锁定在以太坊 2.0 智能合约,需要至少 1 年才能取出,Celsius 只能做出如此决定。

如果没有发生前述爆料与传播,Celsius 或许并不会发生流动性危机,27% 的 ETH 流动性已经大幅高于传统银行的存款储备金率,而爆料者实际上长期是 Coinbase、Tesla、Tether等公司的唱空者,当时也被许多行业人士质疑在刻意制造恐慌情绪,但在情绪主导的加密市场,Celsius 似乎并没有为极端情况做好准备。

作为借贷平台,最核心的能力在于风控机制与流动性管理,保障其兑付能力,但遗憾的是,Celsius在这两方面都犯了致命性错误。 同时,Celsius 在日常管理与运营方面也曝出存在诸多不专业的行为,与其上百亿的资管规模难成匹配。

例如,在 BadgerDAO 被盗事件中,该项目针对受损害的用户制定了赔付计划,从其多重签名钱包中偿还部分比特币并创建「remBadger」代币存入用户金库,用于受害者在接下来的两年内获得 Badger 代币以弥补剩余损失的凭证,但如果 remBadger 被取出,所有未来的赔偿都将被没收。

但今年3月,Celsius 将所有 remBadger 代币取出。在意识到错误后,Celsius 联系 BadgerDAO 项目方并表示系一名团队成员的人为错误,在听取建议后 Celsius 在该项目治理网站发起重新存入并获得补偿资格的投票,但遭到 BadgerDAO 社区投票否决,这意味着 Celsius 的损失无法再获得任何补偿。

此外,Celsius 的前首席财务官 Yaron Shalem 去年 11 月因涉嫌在前雇主的加密货币欺诈案中被捕,而其机构贷款主管 Jessica Khater 近日被曝曾是一名色情演员,将重要岗位交给这些背景复杂的人负责,也足见 Celsius 在管理专业度方面的欠缺。

如今,Celsius 长期积累的风险已然爆发,该平台上百亿美元的用户资产被变相冻结,甚至整个加密市场都在一定程度上受其潜在暴雷消息的波及。在暂停取款的公告中,Celsius 表示正在采取必要的行动,以稳定流动性和运营,但面对短期上十亿美元的 ETH 取款压力,摆在 Celsius 面前的选择大概率是被收购或者破产清算。目前,该公司的竞争对手Nexo 已经发出收购要约。

03

「狂野西部」的教训

总结来看,Celsius 陷入当前境地的主要原因还是风险管理策略存在严重不足。为了追求更高利率,Celsius 将多数资产存入具有更高风险的 DeFi 智能合约中,甚至还将多数 ETH 存入锁定期长达 1-2 年的以太坊 2.0 智能合约。

与此同时,同类的加密借贷平台 BlockFi、Nexo 虽然也提供最高达15-18%的利率产品,但BlockFi 首席执行官Zac Prince 在推特上表示该平台的stETH 风险为零,Nexo 则表示仅持有「数量有限的 stETH」。

而且,Celsius 用户很可能没有收到明显的风险告知。在 Celsius 网站主要页面,大部分字眼都是具有诱惑力的营销话术,例如「赚取免费加密货币」、「立即注册以获得 50 美元的加密货币」、「赚取高达 18.63% 的 年利率,每周获得报酬」等,此外还通过「军用级安全性」、「随时存取你的代币,永远保持安全」等宣传降低用户的警惕,并没有任何的风险告知。

仅有的安全提示则位于网站最下方的不显眼区域,称「持有、交易或使用加密资产存在重大风险,请仔细阅读我们的风险披露页面」,而在风险披露页面,Celsius 表示将用户 Celsius 帐户中可用的数字资产返还给其用户的义务不受Celsius遭受的损失的影响,包括由于任何黑客攻击或部署资产的损失,但Celsius可能无法偿还其对债权人的债务,在这种情况下,用户资金可能全部或部分损失。

外界对 Celsius 的质疑也由来已久。Coindesk在2020年底即撰文《为什么加密借贷机构Celsius没有告诉它的储户?》,称该机构的加密借贷服务所承担的风险可能比其储户意识到的要大,存在将用户抵押品进行二次抵押等诸多风险性行为。

一定程度上,Celsius 的业务模式类似于加密货币市场的银行,以一定利率吸收储户资金并通过放贷等方式获取收益,但没有法定要求的存款准备金率,也没有存款保险,风险告知程度与投资者保护机制也非常不完善。

更准确地说,Celsius 可能更像近十年前中国野蛮生长的 P2P 平台,双方平台都以高额收益吸引储户资金,再出借给风险程度不一的第三方,甚至存在抵押品流动性不足或者没有抵押品的情况。同时,平台收益难以覆盖给储户的利息与运营成本,发展模式的持续性屡遭质疑,存在庞氏嫌疑。

前述 Celsius 的很多行为如果发生在传统金融市场,将不可避免受到金融监管机构的罚款与约束,但由于加密货币的抗审查性等原因,目前各国监管机构仍然没有跟上加密行业的快速发展步伐,在相关政策制定以及违规行为监管方面略显迟钝。

去年11月,加密借贷机构 BlockFi 曾被曝遭美国 SEC 指控,向客户非法提供一种支付高利率以借出数字代币的产品,该产品被认为是需要在 SEC 注册的证券,后者最终在今年支付 1 亿美元与 SEC 达成和解。今年 1 月,彭博社发文称,美国 SEC 正在审查加密借贷平台 Celsius Network 等机构,审查重点是其推出的高收益存款业务是否应在监管机构登记为证券,后续结果至今未出,但无论如何为时已晚。

正如美国 SEC 主席 Gary Gensler 的描述,此时的加密行业更像是「狂野西部」, 从 Terra 崩盘到 Celsius 出现挤兑危机,从DeFi到CeFi, 在这一个月左右的时间,行业过去两年高速增长所掩盖的问题在熊市中相继爆发,而行业粗放式发展与泡沫膨胀的后果最终仍然需要投资者承受。