Messari : 拆解DeFi赛道,寻找子赛道的Alpha

主要观点

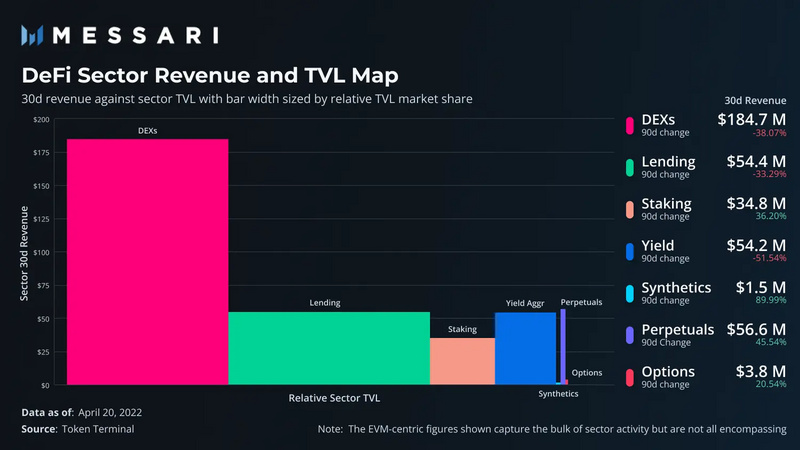

- DEX 是 DeFi 中收入最高的子赛道,DEX 占 DeFi 赛道收入的一半。

- 借贷协议 TVL 比 DEX 高出近 25%,却少了近 1/4 的收入。

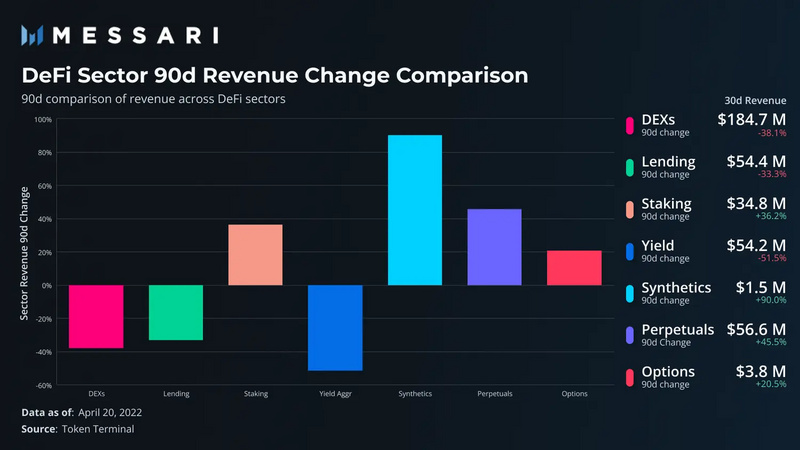

- 永续交易所正在成为用户加杠杆的首选交易所。今年,永续交易所的交易量增长了 20%,而借贷量减少了近 50%。

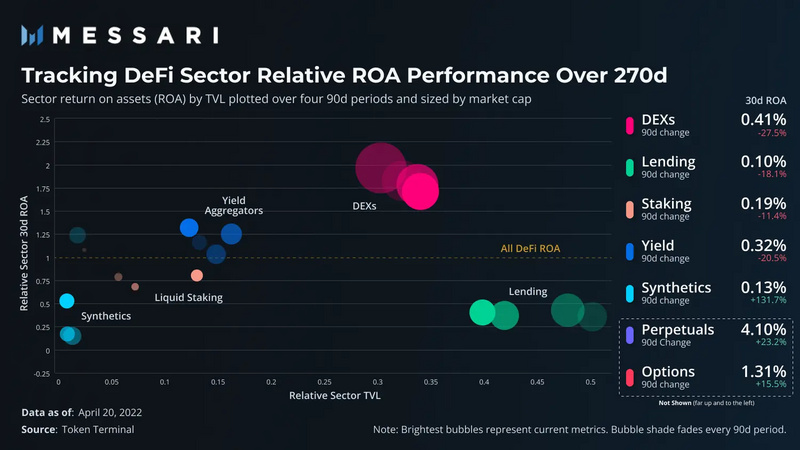

- 由于独特的资本结构,衍生品赛道的 TVL 是其他 DeFi 赛道的 4-9 倍。

- 流动性质押项目(例如 Lido)是 TVL 增长最快的行业,在过去 90 天内增长了 50% 以上,而 DEX 和借贷交易所均下降了 14% 以上。

DeFi 是加密领域规模最大、历史最悠久的赛道。其市值(不包括稳定币)约为 700 亿美元,占 L1 市场的 10%。鉴于 DeFi 在 Crypto 行业中的基础性作用,了解 DeFi 中的各个赛道以及它们进化为 Crypto 行业提供了宝贵的背景经验。

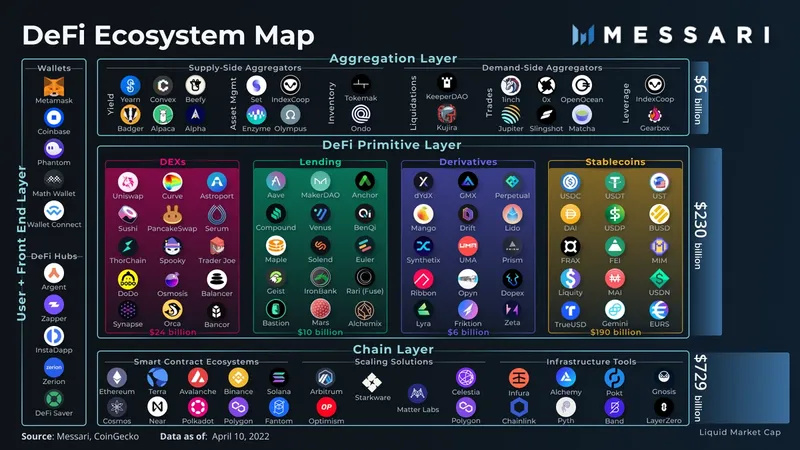

DeFi 可以按下图拆解,它们还可以划分的更细。

一、底层:公链层

DeFi 生态的底层是公链层。以太坊、Solana 和 Avax 等智能合约提供了 DeFi 运行的基础设施。此外,还有一些可提高基础智能合约交易速度和效率的扩展方案。基础设施工具完善了这一层,并为 DeFi 应用程序提供了对网络、数据甚至流动性的 API 访问。

二、中层:DeFi 核心层

DeFi 核心层位于中间,构成当今 DeFi 的主要价值。DEX、借贷、衍生品和稳定币构成了 DeFi 的核心。每类都有自己独特的收入模式和收入效率。这一层产生的收入是 DeFi 收益的主要来源。由于这些子赛道构成了 DeFi 的基础,因此了解它们收入模式是掌握 DeFi 框架的第一步。

三、上层:聚合层

在 DeFi 核心层之上是聚合层。聚合器分为两个阵营。供给是将资金聚合到单个池中,然后再分散到其他项目去。例:收益聚合器(yield aggregator)。需求类的不同之处在于集中用户对 DEX 交易或信贷等服务的需求。用户需求被聚合或被发送到最好的 DeFi 原生项目中去,并以此提高执行效率。

四、拆分:分解 DeFi 原生项目

在一个赛道中锁定的资本量可用于衡量其在 DeFi 生态系统中的重要性。通过根据锁仓量和创造收入水平,可以清楚哪些子赛道具有重大意义,哪些子赛道最擅长将锁仓转化为收入。由于衍生品赛道可以细拆,因此可将其分:流动性质押、合成资产、永续合约和期权。

赛道 1:DEX

目前,投机一直是加密货币的首屈一指的使用场景。因此,DEX 通过促进投机所需的代币交换获得了巨大的价值。DEX 的交易费用从交易额的 3 个基点到 100 个基点不等。DEX 的交易费用收入是 DeFi 最大的有机收入,总额相当于所有其他行业收入的总和。

DEX 让收入更加高效。流动性提供者(LP)向资金池提供资金,并期望赚取交易费用作为回报。与借贷协议相比,DEX 的锁仓量少了约 1/3,但获得的收入却是近 4 倍。与借贷协议不同的是 DEX 的 LP 会遭遇 无常损失 。

虽然 DEX 的回报率相对较高,但和 DeFi 中其他子赛道一样,DEX 的收入波动加大。当币价上涨时,用户会更加活跃(因此是投机驱动的)。因此,收入会随着加密货币市场经历各种起伏。DEX 在过去 90 天内的收入一直在下降。

赛道 2:借贷

借贷项目锁定了近一半的 DeFi 存款(44%)。贷款协议中的存款是作为贷款的押品,也就是用户需存入比贷款更多的资产。借贷协议是一个安全但低效的超额抵押系统。

若贷款相对于押品风险过大,则存款(押品)将被平仓以偿还债务。尽管这会使整个系统保持稳定,但资本效率过低。为了像 DEX 等其他子赛道一样增加收入,借贷项目必须用更多的资本来弥补。

过去用户接受了贷款协议的不足之处,因为它是唯一的链上杠杆来源。目前,随着永续交易的普及,情况有所变化。自年初以来,[永续协议交易量/借贷协议总发放贷款额(滚动 30 天)] 比率翻了一番,目前已经达到历史最高水平。此外,过去 360 天期间,借贷赛道的相对存款份额有所下降。

赛道 3:质押

流动性质押和权益证明(PoS)链无缝接轨。流动性质押不是直接把代币发到节点验证者中,这种做法会失去在 DeFi 中的头寸。把财产质押的用户既可以获得通常的质押奖励,也会获得衍生代币的奖励。

Lido 拥有该赛道近 90% 的市场份额。它通过切分原项目的质押奖励来获取收入。

随着即将到来的以太坊合并和 Terra 等新兴 PoS 网络的迅速崛起,流动性质押成为 TVL 增长最快的领域。这个赛道在过去 90 天内增长了 50% 以上。

赛道 4:收益聚合器

顾名思义,收益聚合器(例如 Yearn)位于 DeFi 的聚合层。用户将资金存入某个项目。这个协议随后将资金存入各种核心层赛道,如 DEX、借贷市场和流动性质押,收益最终还是取决于核心层项目所能提供的回报。然而,由于核心层项目有代币奖励,通常能够提供更高的回报。

除了正常的收入外,核心项目通常以治理代币的形式给予用户奖励。收益聚合器通过立即出售这些奖励代币并增加在初始投入 token 的头寸。这是一个复合过程,因为奖励的大小通常和投入量挂钩。

依赖核心层为聚合器的有限增长提供了一定的动能。核心层的收入主要还是来自贷款和交易的需求。因此,收益聚合器做多只能从这种需求中获得收益。投入过多的资本并不会让核心层的需求增加,投入增加不一定能产生更多收入。

赛道 5:合成资产

并非所有资产都在链上。在一条链上中拥有所有的链上资产也是不切实际的。用户通过将存款存到合成协议上,然后或被铸造为相应资产。只要有可靠的预言机价格,任何资产(无论是股票还是其代币)都可以被铸造。

合成协议可以为其他协议的部署提供动力支持。例如,Synthetix 为 Kwenta 提供的支持。Kwenta 是一种部署在 Optimism 上的永续合约的协议。Kwenta 可以从 Synthetix 获取流动性,这使 Kwenta 能够以低滑点完成一些特定资产的交易。

Synthetix 从其合成资产的掉期交易中获得收入。然而,与其他行业相比,因为合成资产的相对较小众,难以获得很高收入。高押品比率和目前的低接受度都导致该赛道的渗透速度较慢。然而,随着 L2 上的其他合作协议如 Kwenta 吸引到越来越多的用户,渗透率可能会在未来几个月提高。有些迹象表明,合成资产已经成为收入增速最快的赛道。

赛道 6:永续合约

CEX 上交易最多的资产是一种称为永续合约的衍生产品。因为看起来和感觉就像普通代币(其价格相同),所以广受欢迎。它的设计并不要求任何交易者实际持有或交割代币。取消交付的限制后,交易所可以为交易者提供做多杠杆。由于其天生的乘法效应,这种资产广受欢迎。

自 2021 年 Q3 以来,永续合约在链上显着增长。dYdX、Perpetual Protocol 等链上协议运行一个简单的交易所,交易者可以在其中无需许可地访问这些产品。与现货 DEX 类似,这些永久交易所按笔收取交易费用。

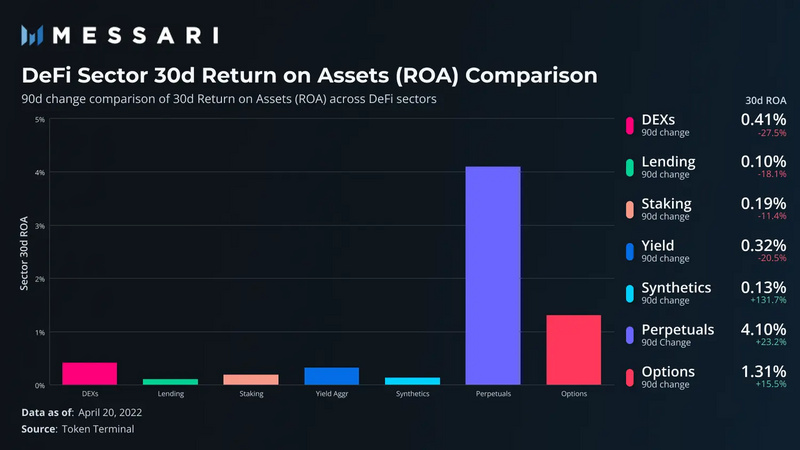

与现货 DEX 不同,永续交易所按杠杆交易额(名义交易额)收取费用。因此,与其他 DeFi 相比,永续协议的资产回报率(ROA)明显提高。从本质上讲,永续协议的单位 TVL 的收入是 DEX 的近 10 倍,是借贷协议的 40 多倍。

赛道 7:期权

期权在链上 起步缓慢 。尽管期权是 Robinhood 最受欢迎的产品,但散户更喜欢其他形式的杠杆,如永续合约。但是最近人们对去中心化期权金库(DOV)的兴趣日益浓厚。DOV 收取用户存款并以此承销智能合约,然后将智能合约出售给其他方。作为交换,买家支付溢价,该溢价作为收益发送回 DOV。

产生的收益将成为项目收入。协议提供方通常会从的收益中分一杯羹,并且还可能对存款收取一定费用。

就资本效率而言,期权可以排在第二。每单位 TVL 可以产生四倍收益。虽然收益率看起来很高,但也要认识到 DOV 是本报告中提到的产生收入第二低的赛道,且只能等待期权需求增加来扩大收入基础。

五、展望未来

随着 L2、多链和模块化开始重塑整个行业,了解 DeFi 的行业和当前动态变得非常重要。目前,DEX 可能继续在 DeFi 领域占据主导地位。它们不仅占 DeFi 收入的近一半,而且吸引了越来越多的 TVL。

纵观各个赛道,发生的最大转变是永续协议的日益普及整在蚕食借贷行业的市场份额。[永续协议交易量/借贷协议总发放贷款额(滚动 30 天)] 比率将可以描述该趋势。

上文分析的背景是在一个单一且类寡头链上(例如,以太坊)。然而,随着未来有更多的链加入,DeFi 行业的流动性可能引来全新变化。例如,Aave 的 V3 可以向跨链用户提供即时的流动性。

数据和提到的项目可以从 这里 看到。

Trader Says Ethereum Headed for a Massive Crash Against Bitcoin As Bearish Pattern Forms – Here’s His Outlook

Trader Says Ethereum Headed for a Massive Crash Against Bitcoin As Bearish Pattern Forms – Here’s His Outlook

OKX Wallet Teams Up with StakeStone for $STO Airdrop Bonus

The StakeStone and OKX Wallet partnership aims to provide consumers with a unique bonus on the claim...

Ethereum Trading In ‘No Man’s Land’, But Analyst Says Breakout Is A Matter Of Time

Ethereum (ETH) continues failing to reclaim the $2,100 resistance, dropping 6% in the past week. As ...