Web 3 时代风投新范式:投资 DAO 会是未来趋势吗?

Y Combinator、BVP都成立了自己的DAO。那么,风险投资DAO到底是个什么样的存在?如果从历史的角度看整个行业,未来风险投资还会有新架构和模式可能性吗?

YC的Orange DAO是什么?未来会不会有混合模式(DAO+传统模式)的风险投资机构存在?DAO是否会在某天取代传统的风险投资机构?以上是本文试图探讨的问题。

核心观点

- 1958年美国《小企业投资法》通过,法案正式允许美国小型创业企业的融资和管理,这项法案,从宏观上推动了早期私募股权公司的进一步崛起。

- 随着科技发展,自1972年的Kleiner Perkins和红杉资本开始,风险投资开始逐步参与半导体公司、早期计算机公司的投资。

- 1974年,美国股市崩盘,风险投资行业在1974年经历了暂时的低迷,整个市场对这种新投资结构持谨慎态度。

- 20世纪70年代和1980年代初,DEC公司和苹果公司的成功,让市场看到了赚钱的机会,于是,风险投资行业进一步发展,20世纪初只有几十家风险投资公司,到了20世纪80年代末,市场上的风险投资公司超过650家。

- 20世纪90年代初的World Wide Web(Web1.0)的出现,重振了风险投资领域。很多投资人发现,不少具有巨大潜力的公司正在这一浪潮逐渐形成。Netscape、亚马逊均成立于1994年,雅虎成立于1995年,这些知名公司都拿过风险投资的钱。

- 尽管风投老牌巨头在很多情况下,会向创始人证明他们的钱更好,但独资GP可以有机会把其他独资GP组成的超级团队拉到一起,这种充满能量的组织会让创业公司的胜率更高。

- DAO的核心目标,是为未来企业提供一种全新的去中心化商业模式,通过一套可编程的激励措施,可以在Token持有者之间分配,本质其实是一类新的类型的(在线)组织。

- 投资 DAO 通常以智能合约形式管理和运营,当然由于涉及投资,风险投资DAO也会为成员提供和法律责任保护相关的 DAO 法律结构,并且由于美国不同州的监管框架不一样,DAO的法律注册也会根据所在地区的条例来安排。

- 以投资加密赛道为主的风险投资DAO,已成为Sourcing、和创业者见面,达成Deal的新型模式。注意:曾经这些投资,都是由明星投资人和风险投资家完成的。

- 也许DAO的力量会随着时间的推移而增加。不过,也有其他风险投资家认为,DAO风险投资模式在运营能力和效率方面仍然落后于传统风险投资公司。

- 投资DAO也伴随着与加密货币相关的风险,如监管审查、DAO账目管理不善或未经测试的技术缺陷。单个DAO的投资记录也很重要,有助于更成熟的DAO从众多DAO中脱颖而出。

风险投资的历史

二战之前

早期模式与今天风险投资相近的投资行为,始于摩根大通、瓦伦堡家族、惠特尼家族、洛克菲勒家族和沃伯格家族这样的财团。这些家族投资了很多公司。一个典型的例子是在1916年,Wallenberg家族,在瑞典创立了Investor AB,并在20世纪上半叶成为ABB、和爱立信等几家瑞典公司的早期投资者。

1945年以后

1945年后(战后), 真正意义上的风险投资机构才开始出现。1946年,“风险投资之父”Georges Doriot、与Ralph Flanders和麻省理工前校长Karl Taylor Compton发起美国研究与发展公司(ARDC),公司成立的主要目的,是鼓励私营部门投资二战参战退伍军人所经营的企业,差不多同一时期,J.H. Whitney & Company成立。

ARDC的成立,打破了之前家族财团进行投资的范式。特别值得注意的是,1957年ARDC投资了数字设备公司DEC,而DEC在1968年首次IPO估值超过3.55亿美元,这个数字高于当初ARDC投资金额的1200倍。

之后,ARDC出来的一些早期员工,沿着老东家的脉络,继续创立了几家著名的风险投资公司,像Greylock Partner 、Fidelity Ventures等,都是ARDC早期员工成立的。

宏观支持和风险投资行业发展的关系

除此之外,宏观政策也助力了整个风险投资行业的发展。1958年美国《小企业投资法》通过,法案正式允许美国小型创业企业的融资和管理,这项法案,从宏观上推动了早期私募股权公司的进一步崛起。

1960年代和1970年代,风险投资公司的发展特征,主要集中在创办和扩大公司上。但自20世纪60年代,今天私募股权基金的雏形开始出现,这种雏形是怎样的?

具体来说: 私募公司逐步可以通过组织有限合伙企业进行投资,其中投资人担任普通合伙人,投资者担任LP,主要负责提供投资的资金,也就是募资的来源。

风险投资和科技浪潮

随着科技发展,自1972年的Kleiner Perkins和红杉资本开始,风险投资开始逐步参与半导体公司、早期计算机公司的投资。

1973年,随着新的风险投资公司数量的增加,国家风险投资协会(NVCA)成立。

不过无论任何行业,发展过程也总可能遇到风浪。

1974年,美国股市崩盘,风险投资行业在1974年经历了暂时的低迷,整个市场对这种新投资结构持谨慎态度。

20世纪70年代和1980年代初,DEC公司和苹果公司的成功,让市场看到了赚钱的机会,于是,风险投资行业进一步发展,20世纪初只有几十家风险投资公司,到了20世纪80年代末,市场上的风险投资公司超过650家,那时,几乎每家公司都在寻找下一个成功的大标的。

不过,整个IPO市场在1980年代中期降温,再到1987年股市崩盘。1980年代末,市场出现包括IPO供应过剩的系列现象,甚至由于当时很多投资经理经验不足,整个1980年代和1990年代上半叶,风险投资业的增长仍然有限。

20世纪90年代初的World Wide Web(Web1.0)的出现,重振了风险投资领域。很多投资人发现,不少具有巨大潜力的公司正在这一浪潮逐渐形成。Netscape、亚马逊均成立于1994年,雅虎成立于1995年,这些知名公司都拿过风险投资的钱。

无论是AOL公司、UUNet,Spyglass和Netscape;再往后的Lycos,Excite,Yahoo,以及CompuServe,Infoseek,C / NET和E*Trade,还有亚马逊、ONSALE、Go2Net、N2K、NextLink和SportsLine的成功,都是时代的传奇。

这些传奇公司,为风险投资人带来了巨大回报,高回报以及各家公司在首次IPO的优秀表现,逐步引起了整个市场纷纷成立风险投资基金的热潮。

1991年的约40家风险投资机构,在2000年迅速增长至400多家。

不过,行业继续在曲折中前行。2000年,互联网泡沫破裂,很多风投公司倒闭,初创科技公司的估值暴跌。在接下来的两年里,许多风险投资公司被迫注销。

周期循环往复,直到2010年行业开始再次好转。2020年总行业规模达到800亿美元,而部分风险投资所追逐的热点,逐步过渡到我们今天所说的Web3时代。

风险投资行业的动态变化

说完风险投资的历史,我们再来看看近些年风险投资的行业变化

随着疫情的持续,全球远程协作似乎成为了一种约定俗成的习惯。不过,就在这个阶段,整个互联网和全世界,都涌现了一些具备新兴时代特征的风险投资行业要素。

我们把这些要素抽象来看:

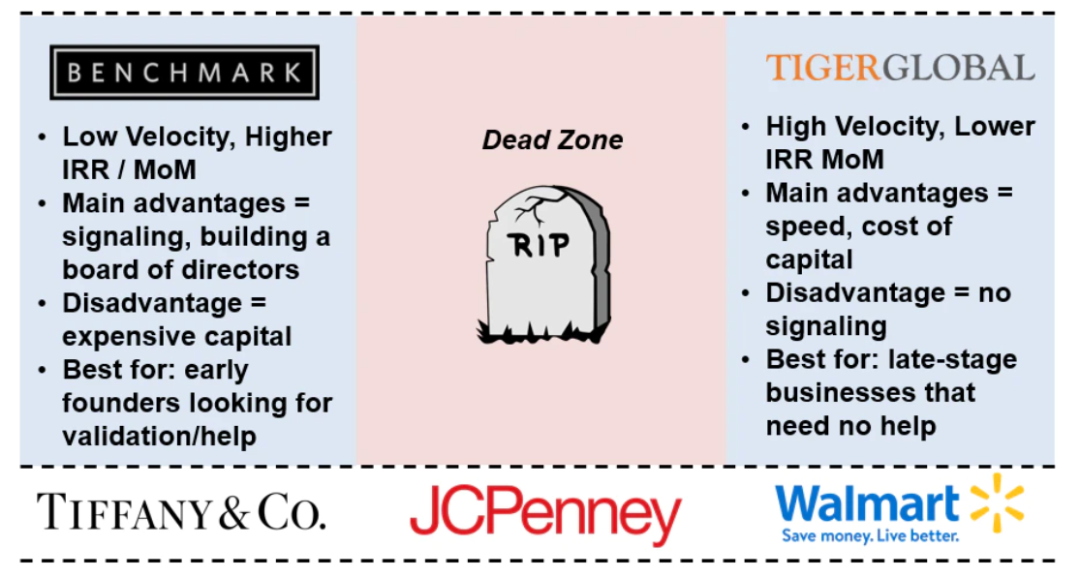

个人GP逐渐崛起: 关于风险投资在整个行业中到底如何取胜?Everett Randle在《Playing Different Games》一文提出了一些观点:一家风投机构,可以选择成为一个明星风投机构(如Benchmark)或一个低资本成本基金(Tiger),但如果处于中间不上不下的位置,可能就会比较麻烦,如下图所示:

图片来源:Not Boring

从某种程度来说,对于拥有数亿美元的大型基金来说,情况确实是这样。

不过,还有一类存在,通过完全不同的游戏规则,也会在市场上有不俗表现,那就是Solo GP,尽管VC提供的价值变成了商品,但是其成本结构不一定可以支持业务:

具体来说,风投机构手握的子弹(资金)其实是一种商品,也存在着动态平衡。通常投资机构也需要激烈的竞争来主导Deal,如果大型风险投资基金基金如果不能在数亿美元的激烈竞争和投入中占得一席之地,很容易失去机会。

而那些走极度差异化的投资机构,无论是走高举高打的品牌策略,还是低资本成本策略,也都会有属于自己的机会。

与个人创作者一样,独资GP、投资小型基金或自己资金的个人投资者,也有其优势,假设你有一个500万美元的基金,如用10万美金投资一家创业公司,它后面估值增加了250倍,就算其它490万美金的投资都失败了,而你的基金也可以获得至少5倍的回报,这样也会让LP满意。

此类Solo GP通常具备强大的个体能量,就给后面的协同风险投资模式打下了一定的基础:

风投老牌巨头在很多情况下,会向创始人证明它们的钱更好,但独资GP可以有机会把其他独资GP拉到一起,组成一个超级团队。这种充满能量的组织会让创业公司的胜率更高。

通常来说,A16Z不会给介绍创业项目和案子Benchmark,但独资GP们和天使投资人会经常将优秀创业者介绍给其他个人投资人。依靠这种充满能量的协作的特性,部分个人GP开始筹集更大规模的资金,不仅这样,他们还可以吸引其他有超高能量的个人投资者加入,从某种程度来说,这样的模式,对创始人的吸引力更大。

个体间的合作比公司之间的竞争更迅速,未来可能会看到更多的战斗力爆表的独资GP们组成动态超级团队,竞争领投创业项目,提供个体们更强能量集合,作为差异化的支点。

我们已经知道,协同提高了行业的效率,也许,在未来的风险投资行业亦会如此。那么,这和去中心化自治组织的风险投资又有什么关系呢?

去中心化自治组织DAO

谈这个之前,我们先聊一下DAO的具体定义:

什么是DAO?把DAO理解为是基于区块链的,以智能合约为运行原则的去中心化组织,和传统意义上中心化和有管理者的公司/组织不同,DAO通常由其中原生的Token(对,就是之前发的 那篇Token经济学 的那个Token)来治理。

通过计算机程序和智能合约,DAO在内部自动化了原本由人类完成的功能,给具有共同目标的成员之间平摊风险,共享回报。

DAO的核心目标,是为未来企业提供一种全新的去中心化商业模式,通过一套可编程的激励措施,可以在Token持有者之间分配,本质其实是一类新的类型的(在线)组织。

DAO的核心特征(部分):

- 清晰的结构和路线图 : 组织愿景由成员共同设定,成员可以控制并决定DAO的未来。

- 平等投票 : 所有成员可以通过投票,参与重要决策。

- 规则前置: 自动化决策流程,在一定程度上可以消除人为错误、内幕操纵等。DAO的规则由透明的计算程序抽象化表示。

- 代码开源 : DAO的代码是开源的

- Token : 在很多DAO里,拥有属于DAO的Token,是可以决定投票权的因素。

注:BTC可能是第一个功能齐全的DAO,具有编程规则和通过共识协议的功能自治;矿工和节点通过支持发出投票信号。

以DAO模式组织的风险投资正在涌现

我们发现, 以DAO模式组织的风险投资正在涌现,这种新的风投组织模式,是否会走出一个新的模式?

先看一个数据,根据DeepDAO的数据,在2021年,DAO如雨后春笋般蓬勃发展,2021年仅有1.3万名各类DAO的用户,而12月的会员人数超过160万,比2020年1月增加了130倍。

并且,以投资加密赛道为主的风险投资DAO,已成为Sourcing、和创业者见面,达成Deal的新型模式。

注意:曾经这些投资,都是由明星投资人和风险投资家完成的。

投资DAO

于是乎,DAO的发展逐渐开始涵盖各类社区和业务需求,而风险投资DAO和投资DAO,已经逐渐成为这种新型组织模式,也成为大家进行早期项目投资的一种方式。

投资DAO的特性是什么?

投资 DAO 通常以智能合约形式管理和运营,当然由于涉及投资,风险投资DAO也会为成员提供和法律责任保护相关的 DAO 法律结构,并且由于美国不同州的监管框架不一样,DAO的法律注册也会根据所在地区的条例来安排。

但是,风投 DAO 的投资过程与典型的风险基金不同,因为 DAO 的每个成员都可以作为主要投资者并向 DAO 提出投资建议。投资的决定也是基于 DAO 的投票结果,而不是通过(IC)投资委员会。

根据不同 DAO 的智能合约,DAO 成员可以有权在任何时间点“退出”或终止参与 DAO,不过,通常风险投资会要求投资者在基金中停留一段时间。

举个例子,Global Coin Research的创始人Joyce Yang认为,"Global Coin Research的DAO ,目标是颠覆传统VC的模式,想要加密赛道的投资民主化,为那些从来没有投资过的人提供机会。不过,对投资新科技创业公司来说,作为一种新兴模式,DAO迄今为止还没有经过穿越周期的测试,其火热的很大一部分原因,是市场和顶级风险投资公司看好加密赛道和加密创投领域。

达成Deal,接触优质创业者,具体怎么操作?

"风险投资DAO",是由对加密赛道感兴趣的个体,所组成的集体,这些个体,可以将自己或DAO的部分资本,投入到早期的加密领域初创企业。

通常情况下,以投资为重点的DAO的成员需要:

①预先买入DAO的治理Token

②换取进入门槛的门票,例如邀请制的Discord聊天室、Telegram群组或私密的活动,类似的场合,可以进行Sourcing、达成Deal.

以Global Coin Research(GCR)的成员为例,累计投资了30多个初创企业,向Crypto互操作性协议Aurora和Web 3管理平台Coinvise等项目,投资了超过2500万美元。

(为了参与交易,个人DAO成员必须是经认可的投资者,通常定义为合法授权购买未在监管机构注册的证券的个人)

一个成果: 根据GCR的说法,截至2021年12月,GCR估计其投资的项目平均回报率超过40倍,成为流动的或标记为市场的项目。

风险投资公司Reciprocal Ventures的创始人Michael Steinberg认为: 加密领域让管理规模较小的风险投资公司真正获得成长的机会,因为Crypto项目的投资回报率可以达到上百倍,乃至数千倍。

Michael Steinberg认为风险投资DAO的重塑天使投资基金的方式,作为一个被动的投资者,很难无法接触到创业公司的创始人。

有了DAO,就没有门槛中介来阻止你去接触项目,因为这代表一个战斗队伍。

社区支持

创业者可以从自己与DAO的互动中受益,这些受益有哪些呢?

首先,可以从对于刚刚起步的加密初创企业来说,获取用户-进行产品-市场匹配,是所有创业者必须面对的挑战。

Coinvise的创始人Jenil Thakker说,他和GCR和另一个风险投资DAO“The LAO”都有过合作,"通过与GCR共同举办活动,新成员可以加入到Coinvise的社区中来,这将会有助于Coinvise的发展。"更广泛地说,风险投资型DAO提供了接触更广泛的人际网络的机会,可以帮助创业者的项目获得迅速反馈。"

对于Coinvise这家DAO基础设施公司来说,GCR帮助这家初创公司进行产品测试,包括使用Coinvise平台推出其GCR治理Token。

"现在,创业者在准备融资时需要一个社区,这已经成为一件相对重要的事,一个创业项目想找到一个好的加密货币原生团队,让他们的创业产品得到验证,更希望有一个社区来收集反馈。"根据Thakker的说法,大多数风险投资DAO甚至提供媒体、招聘和法律服务,以支持旗下的投资组合公司。

"很多时候,在传统的风险投资公司提供所有这些服务,大多数时候都成本较高。”

YC:Orange DAO

再来聊聊YC校友的Orange DAO:

图片来源:NEAR

Y Combinator:互联网创业公司孵化器,也是美国著名的互联网创业公司投资服务平台。

Orange DAO,成立于2021年秋天,由几名YC校友组成,致力于建立一个可以为加密初创公司的提供支持的风险投资组织,发展到现在,Orange DAO已经吸引了上千名YC校友。

根据Orange DAO 的官方章程: “Orange DAO 致力于帮助加密赛道的初创公司申请风险投资,帮助这些创业者加入 Y Combinator ,协助提升他们的领导力,并且进行招聘和业务指导。”

目前在Orange DAO 的 Discord 频道的千余名创始人,很多都是来自于 YC 的校友,Y Combinator 已经支持了 3,300 多家公司。这项工作由 Ben Huh 共同领导,他有过创业经验,在 2016 年帮助领导了 YC 的新城市计划。

YC 橘子(笔者给他的昵称)DAO的模式是,通过将钱包地址发布到与 YC 关联的 HackerNews 个人资料中来验证验证自己的身份后,每个成员都可以铸造一个特有的NFT(不可转让),以验证他们确实是YC的校友,正式成为 Orange DAO 的参与者。

Orange DAO 并不是第一个建立校友基金以利用人脉广泛的 YC 创始人网络的尝试。早在 2017 年,数百名 YC 校友帮助成立了先锋基金,这是一个更传统的风险投资项目,旨在利用过去 YC 创始人的专业知识来达成Deal.

归根结底,DAO 是一种集体力量,而不是个人。有人认为,DAO 是公司的下一次进化,因为它们将很多愿景和规则抽象成了代码。

DAO 初创公司 Syndicate 帮助这些团体起步并解决复杂的监管问题。 Papper 帮助ConstitutionDAO 团队解决了苏富比竞标的复杂性,并帮助指导Huh 在围绕Orange DAO 的早期对话中的努力。Orange DAO 的结构有点不寻常,这是为了在遵守证券法的同时尝试组织类型的努力的一部分。

实际支持初创公司的基金是一个名为 Orange Fund 的独立法律实体,由 Huh 和其他几个普通合伙人经营。该实体已经关闭了一个初始基金,并投资了大约 30 家初创公司,包括 DeFi 初创公司 Goldfinch。

“我们找到了一种将投资实体结构和 DAO 结构结合起来的方法——它们仍然是独立的,但它们可以协同工作,”Huh 说,“我认为我们想要前进的方向是:坚决按照智能合约所说的去践行。”

DAO 本身是通过委员会运行的——努力将 1,000 名成员组织成更小的工作组。Huh 认为,Orange DAO 结构的一个基本要素是,寻找途径去奖励在个人交易中做更多工作的成员,奖励内部治理Token。不过,也有说法称(消息来源Techcruch),该组织对于基金的业绩将如何转化为 DAO 成员的回报不一定透明。不过, Orange Fund 的 GP声明说会把在基金中的利差贡献给 Orange DAO 内部。

这项工作最初被命名为“YC Crypto DAO”,但随着其雄心壮志的扩大,该集团已努力采用自己的独特品牌,从而获得了新名称和新吉祥物——一个戴着眼镜的像素化大橘子,绰号“充沛的回报。”

DAO+非DAO:融合的未来

前面讲了这么多案例,我们就要开始思考一个问题,DAO是否会在某天取代传统的风险投资机构?

随着加密货币的市值增长到3万亿美元,很多投资者和风投资金狂热地追逐这个蓬勃发展的行业,因为他们可以创造惊人的回报,不同的投资导向的DAO也逐渐形成了不同的特征。其中包括投资于女性创始人的Komorebi Collective,以及投资于女性创始人的FlamingoDAO.

有人认为,加密货币风险投资是一项全职工作。风险投资公司通常非常活跃,高度参与,并有大量的时间和资源投入到投资组合公司。

也许DAO的力量会随着时间的推移而增加。不过,也有其他风险投资家认为,DAO风险投资模式在运营能力和效率方面仍然落后于传统风险投资公司。"就我所见,项目看重DAO的个人成员实力和合作能力,但仍然绝大多数人喜欢传统基金来主导轮次。

但是,随着DAO在创业公司资本表上获得越来越多的市场份额,一种混合模式似乎正在形成,将DAO的社区驱动精神与风险资本家的雄厚资金和运营专长相结合。

投资DAO也伴随着与加密货币相关的风险,如监管审查、DAO账目管理不善或未经测试的技术缺陷。单个DAO的投资记录也很重要,有助于更成熟的DAO从众多DAO中脱颖而出。

但在加密货币牛市中,始终要记住,涉及到合作的投资者类型时,最终掌握权力的是创业公司的创始人。

"Third Prime的Kaczmarczyk说: "企业家应该选择那些与他们的愿景最一致的投资者,并给他们最大的成功机会。如果DAO可以做到,那也没问题。"

结论

DAO是加密社区最近的创新,风险DAO是一个独特的使用案例。风险DAO已经将运营投资基金的范式转移到了区块链上,给原本不透明的过程带来了一定的透明度。

不过,在DAO和法律实体界定的方面,法规仍然没有跟上,这也是目前潜在的风险,也是目前很多DAO采用传统法律实体与链上DAO治理相结合的混合模式的原因之一。不过,尽管存在各式各样的障碍,MetaCartel Ventures和The LAO的成功表明,风险投资DAO在加密货币生态系统中确实占有一席之地。

风险投资DAO的优势:

- 让更多人参与早期投资

- 为新项目提供战略资金

- 财务多元化

- 巩固区块链协议内的网络效应

- 使投资决策民主化,扩大交易来源

风险投资DAO的劣势:

- 法规:法律、安全和税收,是一个主要考虑因素

- 智能合约的限制和风险(被黑,难以修改,有漏洞)

- 散户投资者的参与有限,这取决于司法管辖区的具体要求

你觉得未来,会有更多的成功的风险投资DAO吗?

Crypto Market Faces Short-term Bearish Sentiment After Fed Left Interest Rate Unchanged Akin to BoJ

The post Crypto Market Faces Short-term Bearish Sentiment After Fed Left Interest Rate Unchanged Aki...

FED Rates Remain Unchanged—What Does This Mean for Bitcoin & the Crypto Markets?

The post FED Rates Remain Unchanged—What Does This Mean for Bitcoin & the Crypto Markets? appeared f...

Decentralized Exchanges Hit $113B Weekly Volume as PancakeSwap Leads with $65B

The decentralized exchanges (DEX) are witnessing serious traction, with the total weekly trading vol...