Spartan Group合伙人:2022年单纯看涨和看跌的时代已过去

原文作者: Jason Choi ,Spartan Group 合伙人

原文编译:0x137,律动 BlockBeats

本文梳理自 Spartan Group 合伙人 Jason Choi 在个人社交媒体平台上发布的观点,律动 BlockBeats 对其整理翻译如下:

我更喜欢从风投的视角(5-10 年)去思考自己的决策,因为它使我更有成就感,也更有趣。在做长期投资决策时,我通常只考虑数周或者数月的时间范围,而今天的内容主要就是讨论后者。

去年 11 月,我对「下一个熊市会是什么样子」这个问题做了一些思考,简单来说,我认为是极端的板块轮换,以及遭恐慌抛售板块的快速复苏。

这种现象从去年 12 月一直持续到今天:与 ETH 相比,GameFi 和元宇宙下跌了 15~60%,而 L1 则普遍上涨,其中 NEAR 更是创造了超 130% 的增幅。同时 DeFi 也开始出现一些回暖,SUSHI、CRV、YFI 与 ETH 相比都呈现出 30~40% 增幅。在此期间,比特币却下跌了近 25%,这意味着行业整体并没有创造出新的财富,而行业的「抢座椅游戏」(The Game of Musical Chairs)则加剧了。长远来看,我确实相信比特币对加密市场的重要性会减弱,但不是现在。

有人可能会问,难道数十亿的新融资不会带来业内资金的增长吗?根据我的经验,专注于高流动性加密货币的新资本往往是来得快去得也快,仅仅因为基金具有做多 BTC 和 ETH 期货的能力,并不意味着他们必须这样做。大部分保证入场的资本都部署在了风险基金,并且大部分资本用于私幕交易,因此在我看来,这些交易的估值还会持续泡沫化,5000 万甚至 1 亿美元的种子轮融资会成为常态。

简而言之,私幕估值会不断提高,而二级市场则会持续萎靡。这种情况可能会一直持续,直到 VC 私幕的回报与公开市场的回报(风险溢价)趋于一致,但 VC 这种「只要我入场,就能赚钱」的游戏也不可能维持太久。对于 VC 来说,这是一个棘手的时期,行业里的创业者会利用那些「必须部署」的 VC 资金,但由于当前行业里的资金过于充沛,许多创始人都是机会主义者,使得 VC 和求职者的风险都变得很高。

此外,还有其他一些促使我在 12 月降低自身风险的原因:

1. 人们从闻所未闻的低市值山寨币中获得 50-100% 的收益,与此同时 BTC 和 ETH 却一直表现疲软

2. 同行都对市场非常看好,并不断为自己持续加仓寻找理由

3. 大型 VC 的私募配额即将大量解锁

单纯从短期交易的角度来看,我很难对大多数高市值 Token 产生信心。Twitter 上许多 KOL 对这些项目的喊单看起来也更像是在日益「零和游戏」化的行业中撬动叙事的尝试。在这段时间里,市场的效率比你想象的要低,尤其是在小市值的板块,想要寻找优质投资会非常困难,因此很多基于事件驱动的交易者将获得比价值投资者更好的收益。

当然,并不是一切都变得悲观,从长期来看,我完全不担心加密市场的表现。且就短期而言,如果我的假设正确,那么市场范围内的抛售应该会迅速恢复。我很喜欢 Avi Felman 说过的一句话:「单纯看涨和看跌的时代已经过去了。」

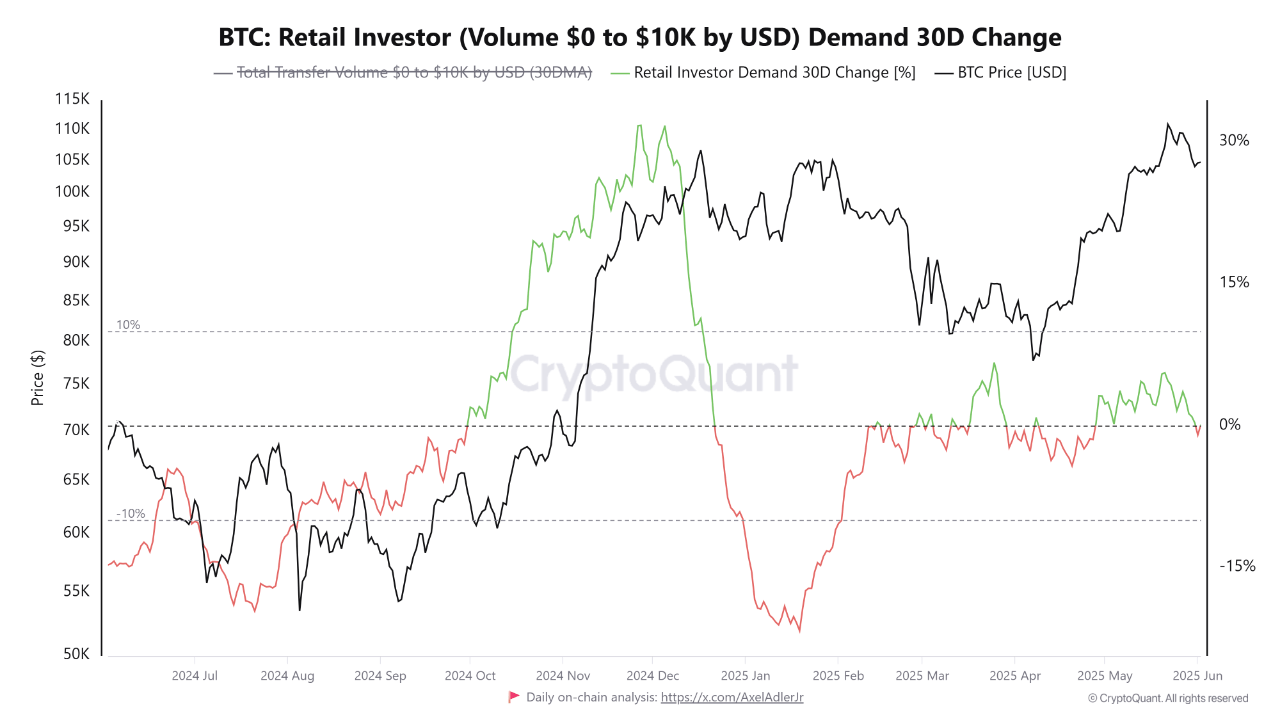

Bitcoin ATH Fails To Hype Retail—Demand Is Actually Down

On-chain data shows the retail interest in Bitcoin has been waning as small-holder volume has gone d...

Trump Crypto Venture Charges Into Digital Space With Wallet Launch Amid Uproar

US President Donald Trump’s circle moved closer to rolling out two big crypto products this week. On...

Bitcoin ETFs Reach Over 3,300 BTC as Funds Add $345 Million While ETH See $100M in Inflows

Bitcoin ETFs continued to attract huge demand, recording a combined net inflow of 3,302 BTC (approxi...