深入解读比特币 ETF 的运作原理及潜在风险

原文标题:《突破6万美元之际,深入解读比特币ETF》

作者:Hegel

10月15日,彭博社援引知情人士消息指出,美国证监会可能会通过首只美国比特币期货ETF,这将成为加密货币行业的转折点。

匿名知情人士表示,监管者不太可能阻拦该产品在下周开始交易。比特币期货ETF的发行,将成为近十年来,市值6.7万亿美元的ETF行业的另一大高潮。

同日,美国SEC也在投资者教育专题推特账户上,转发了关于比特币期货的投资者指南。

受利好消息影响,比特币现货应声上涨,一度突破6万美元关口;芝商所比特币期货未平仓合约仓位(OI)逼近8个月高位,达到32.2亿美元。

比特币ETF有何特点,为何备受关注?为什么比特币期货ETF不是最终目标?本文将系统介绍比特币ETF的运作原理,以及可能存在的风险,帮您更好理解这种投资产品的特点。

一、当比特币遇见ETF

10月8日,彭博社发文《华尔街预期月底可见四只比特币期货ETF》,提出:“经过多年漫长等待, 圈内人士终于可以在数周之内,见到四只比特币ETF产品在美获批。 ”

近期可能通过的比特币期货ETF。来源:彭博社

而且还入木三分地解释了即将通过的产品的各项细节:

率先通过的ETF将锚定比特币期货,依循1940年《投资公司法》,提供耿强有力的投资者保护措施。第一个获批的,或许就是率先提出比特币期货ETF概念的ProShares。一周后,Valkyrie Investments也将获批。

彭博行业研究(Bloomberg Intelligence)ETF分析师James Seyffart坦言:“我们对这次的批准非常自信。我们无法想象,根斯勒主席和证监会在9月底还对符合1940年法案的比特币期货ETF发表积极言论,却在不到一个月时间内又全盘否认。”

如果美国真的通过了比特币期货ETF,这将对全球资本市场带来难以估量的震动。据华尔街日报数据, 截至今年7月,全球ETF市场总值9.1万亿美元,其中6.6万亿美元都来自美国,占比超过70%。

所以,相比之下,尽管加拿大、巴西和迪拜都已有比特币ETF产品,欧洲也推出了ETN,但和美国比起来,体量和影响力都还是太小了。

1.非零和的安全市场?

2017年以来,加密货币界倍加期待比特币ETF的推出。

ETF,就是可以在证券交易所交易的基金,是一种综合性的投资工具。和衍生品类似,ETF可以追踪股票、债券、大宗商品、股指,只要有证券交易所账户即可交易。

ETF市场集合了散户投资者、机构投资者、做市商等各类角色,神奇的是不同参与者都能从中分得一杯羹。

对散户投资者而言,合规的比特币ETF产品,可以使他们通过证券账户投资比特币,而且还能在这一过程中节税。正如深链财经此前撰文《何必悲观?万字长文说透美国加密货币税》,如果美国公民在现货市场上交易比特币,就会触发“应税事件”,必须向IRS(美国国税局)报税,否则会被追究逃税责任,IRS甚至可联系加密货币交易所暂停逃税用户的使用权限。

对只以投资为目的的美国散户而言,不用交那么高的税,而ETF的交易成本又比现货市场低,这必然是重大利好。

对机构投资者而言,ETF不只是让他们免除了法律风险,更是让他们不用担心自己去托管、存储实体比特币资产,成本更低了;相对于灰度信托,ETF是一种主动管理型基金,结构更加灵活自由,流动性更强(注:我国内地证券市场的ETF大多仍是被动型基金,与美国市场不同),是更为有效的一种投资手段。

比特币ETF,无论是现货还是期货市场,都是一次向加密货币圈内投资者之外进行宣传的好机会。可以试想,当无数个人通过社保基金、工资加入投资队伍,当无数机构通过ETF市场参与交易,比特币的价格发现机制将更为完善,在此意义上步入主流视野。

ETF的最大优点,就是其纯金融属性。和商品期货类似,许多人投资黄金、原油、天然气、玉米,不是真的对这些商品有需求,而是想从价格走势中投资获利,而这些金融市场的活动又会反向促成商品的价格向内涵价值回归。就此而言,ETF也是一种特殊的衍生品。

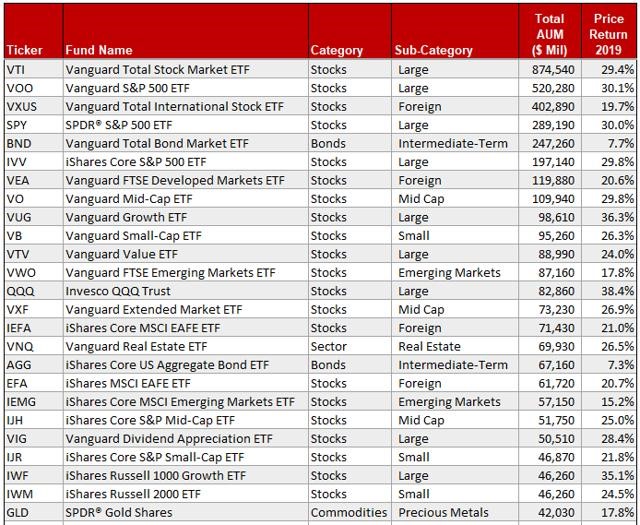

ETF和期货相似,可以追踪股票、房地产、新兴市场等多类市场的总体指数或个股。图为美国证券市场上,AUM最高的ETF列表。来源:SeekingAlpha.com

2.SEC主席一言定乾坤

SEC主席近期对加密货币监管发表了诸多重要讲话。

在8月阿斯彭安全论坛上,根斯勒主席暗示,如果ETF追踪的是芝商所的比特币期货,SEC有可能考虑通过。

尽管根斯勒一直强调这只是个人观点,不代表SEC立场,但市场已做出了非常及时的反应。许多比特币现货ETF申请,立即变成了期货ETF申请;尚未申请的机构,也看准时机提交了申请。这一切,似乎是早就安排好的。

被美国多州证监局叫停借贷服务的BlockFi,和“木头姐”管理的Ark基金都加入了比特币期货ETF申请的行列。

根斯勒是个让市场猜不透的人。今年4月,根斯勒当选SEC主席时,加密货币市场一片乐观,认为他既然能在麻省理工学院讲授区块链和加密货币课程,就说明监管层有了行家掌舵,今后市场会更顺利。

美国注册独立投顾公司The ETF Store总裁Nathan Geraci对彭博社表示:

“我对比特币ETF能够通过审批的乐观情绪,最近已经减弱了。很难在看到根斯勒评论比特币和加密生态现状的言论之后,继续对比特币ETF的前景看好。”

或许,正如分析师Amrita Nandakumar所言,比特币的市场需求积压已久,需要有个爆发点了。但是,就是有些参与者,不想持有真正的比特币,只想从价格涨跌中获利,所以才有了ETF的提法。

既然现货和期货ETF申请审批难度这么大,那不妨另辟蹊径,设立一个和比特币、区块链相关的ETF,把投资标的改成公司股票或期权,间接加入区块链的行业大军。

10月8日,SEC批准“Volt加密行业革命及技术ETF”(代码BTCR),让投资者可以轻松投资以比特币为中心的公司。Volt 基金将由大约 30 家公司的股份组成,包括特斯拉、Square、Coinbase 和 PayPal,另外目前已经决定将 Twitter 和 Marathon 等比特币矿业公司也纳入其公司库中。如无意外,这只ETF不久后将上市纽交所。

彭博社分析,目前申请中的比特币公司类ETF,除了Volt之外,最为重要的是Inversco推出的Galaxy区块链经济ETF和Galaxy加密经济ETF。

彭博社的分析师们也积极地在推特晒图,预计今年第四季度,比特币ETF将迎来一个春天。

二、AP与两级市场分离机制

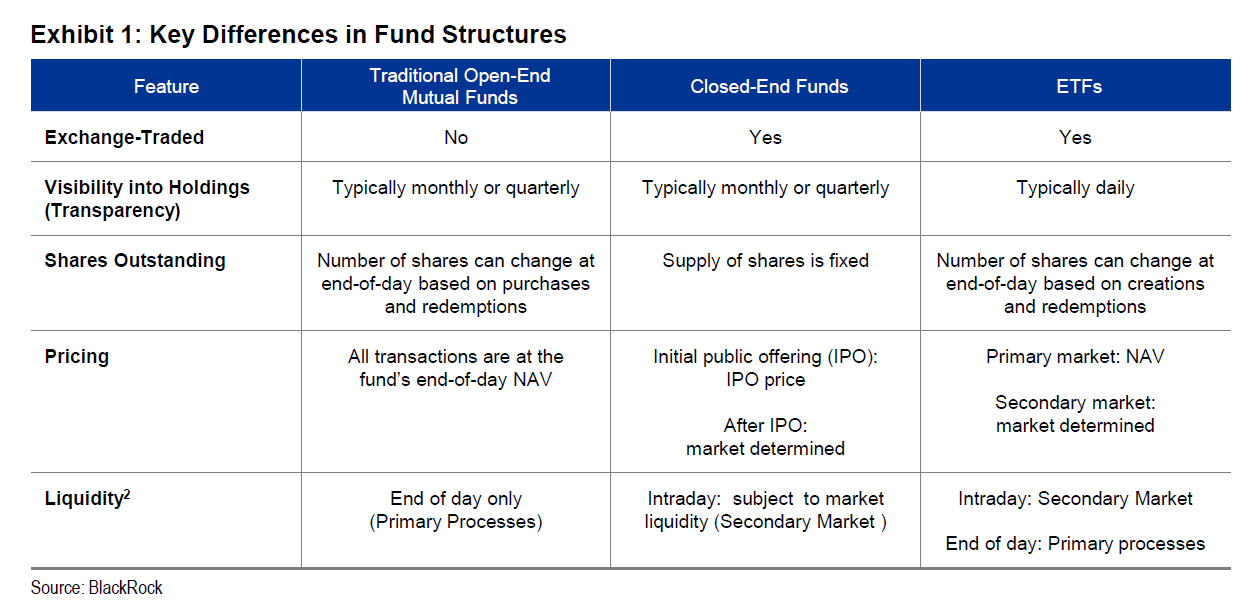

ETF最吸引人的地方,是一级市场申赎和二级市场买卖分离的制度。由于历史和制度差异,我国内地证券市场的ETF尚未完全实现这点。

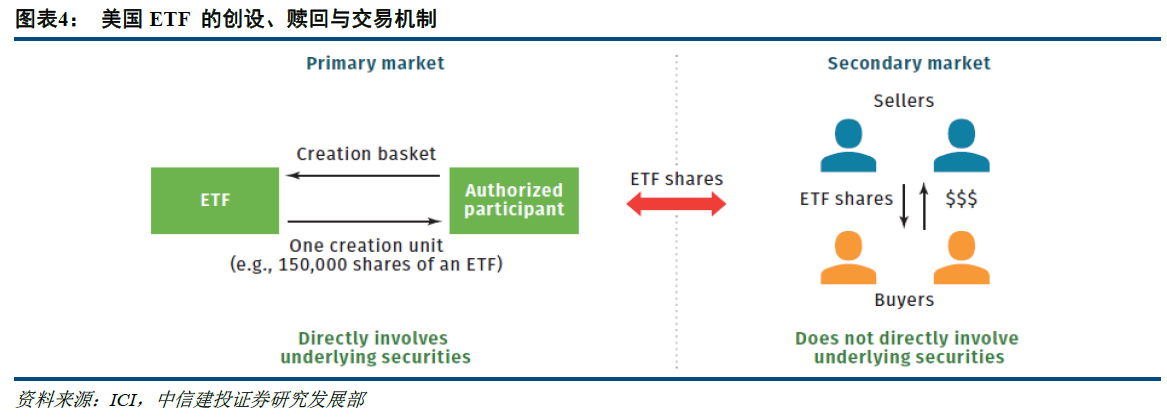

美国的ETF实行两级市场分离机制,和中国内地市场并不相同。来源:中信建投证券

整个流程非常简单: 只有一级市场的申赎涉及比特币现货或期货的转移。

以现货为例,在一级市场上,AP(Authorized Participant,授权参与者)将比特币交给ETF发行者,ETF发行者就会增发份额,交给AP。这个过程,就是AP的“申购”。拿到份额后,AP就会将之卖到二级市场上获利。同理,当AP将份额交还给ETF发行者,拿回比特币时,就是“赎回”。

在二级市场上,无论是机构投资者还是个人投资者,都拿不到任何比特币。 对他们而言,ETF就是只特殊的“股票”, 由于没有分红,唯一的获利来源就是低买高卖的价差。

一般情况下,AP都是资金背景雄厚的大型金融机构。美国ETF市场上最活跃的AP报考摩根大通、花旗、摩根斯坦利、德意志银行、高盛等巨头,其中许多人,都出现在了比特币期货ETF基金向SEC提交的文件之中,成为重要合作伙伴。

AP也可以在二级市场承担做市商角色,但主要盈利来源是一级市场的套利 (Arbitrage)。通过发现ETF市场价格和标的资产价格(NAV)的差别,行使一级市场申赎权力,影响基金份额供应量,从而使ETF自身的价格回归到和标的资产相同的水平。

我们可以以两种情况为例,看下AP的运作机制。

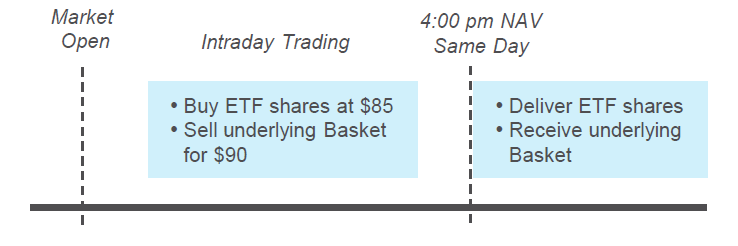

第一种情况,是ETF价格低于标的资产价格。

假设ETF在二级市场上的价格为每份85美元,但现货市场价格为90美元;这时AP就可以买入ETF基金份额,找ETF发行者赎回现货并在现货市场以更高价格出售。AP获利为90-85=5美元,而ETF份额减少后价格也会上升。

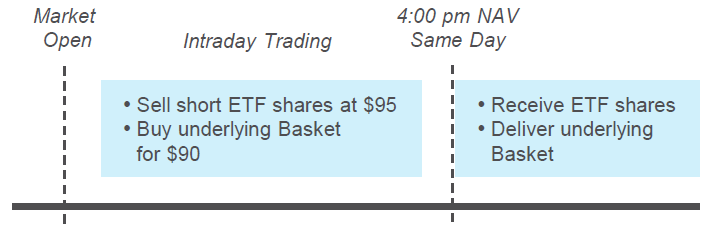

第二种情况,是ETF价格高于标的资产价格。

假设ETF的二级市场价格为95美元,相对于现货90美元价格出现了溢价。这时候,AP依然会低买高卖,但步骤有所不同:首先借入ETF份额,在二级市场卖出;然后在现货市场买入资产,移交给ETF发行方,行使“申购”权力,同时抵消最初的份额负债。由于有增发,ETF自身的价格会下跌,最后向现货价格回归。

而这些机制,在作为封闭式基金的灰度信托里难以实现。从溢价到折价,流动性都比ETF欠缺很多。

三、期货还是现货?

不过,众多投资者看上去并没有华尔街投行们兴奋。因为,大家更希望看到比特币现货ETF的出台,而非听上去很安全的期货ETF。

如果是现货ETF,基金管理方就必须联系AP买卖比特币现货,自行保管,或托管到第三方,以支持发行在外的基金份额。所以,这是种实体支持的金融产品,和标的资产价格差异很小。

但是期货ETF的风险,远比一般投资者想象中的更为可怕。

1.芝商所的比特币期货流动性很弱

彭博社资深ETF分析师Eric Balchunas从专业投资人角度,发出了警告:

“币圈可能高估了对这些ETF的需求。(如果通过了比特币期货ETF,)这确实会是一大步,但是目前的比特币ETF期货在前12个月仅带来40亿美元的收益,仅占加密基金管理总资产的5%。这仅占比特币期货市场3%,比特币现货市场1%,全体ETF市场1%。”

在ETF管理方供需出现大幅变动的情况下,期货价格会有很大波动,最终使ETF价格也出现异常波动。

英国萨塞克斯大学商学院的学者曾经通过对统计数据的回归分析,研究过比特币的价格发现机制。在《比特币的价格发现原理:未受规管市场的影响》中,他们尖锐地指出:比特币的价格,主要得益于火币、OKEx和BitMEX等在证券市场看来是“未受规管”(unregulated)的市场,而看上去合规安全的芝商所,贡献不及9%,是所有研究对象中最低的。

芝商所有什么劣势呢?

每一个“未受规管”的比特币现货、期货交易所,交易量都甩开芝商所一大截。

第二,比特币来到芝商所后有些“水土不服”。就传统资产类别而言,大型机构投资者有更多优势,对现货变动反应速度应当是最快的。但是机构投资芝商所的比特币期货后,反应变慢了,对信息不那么灵了,甚至不及矿工和专注加密货币的对冲基金(相对于华尔街金融机构是小玩家)在unregulated的期货市场上的反应能力。主要原因,就是芝商所的交易时间和流程限制。

2.芝商所的期货必然有展期成本风险

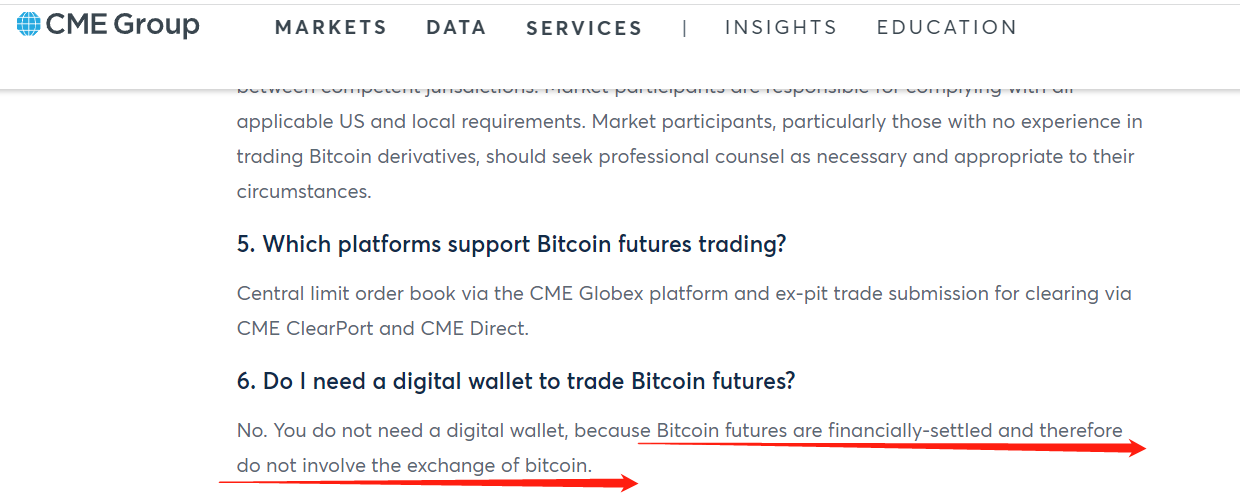

芝商所的比特币期货不是永续掉期合约,而是交割合约。如果要严格贯彻“风险隔离”的要求,就不能真的交割,而是必须在交割之前展期到下一个交割合约中。

主要原因,是芝商所的交割合约是现金交割,而非实物交割。芝商所在官网承认:“比特币期货交易不包含比特币的转移。”也就是说,这类合约,是纯金融产品,是围绕比特币现货价格展开的零和博弈,和价格指数无异,波动会很大。

一旦交割平仓,带来的结果就是ETF基金仓位不平衡,使ETF的价格也面临波动风险。因此,每过几个月,基金管理方就必须进行一次这样的交易,最后的成本,还是会转嫁到消费者身上。

举个例子:10月到期的比特币期货价格是58000美元,11月到期的比特币期货价格会更高,为58500美元。期货ETF管理方不希望交割退出仓位,于是选择展期:58000美元卖平,再58500美元买开。

有些“聪明”的交易者,就选择“抢先交易”(front running)策略,知道期货ETF管理方必然会定期展期,就在展期前复制其交易策略,从而使自己也能获利。当然,在证券市场,这就已经涉嫌内幕交易和市场操纵罪了。但这种事,华尔街做得还少吗?

顺便说一句,CoinDesk已采访交易员得知,芝商所展期,通常会发生在每份合约到期前一周。可以预想,将来的市场,不会太平。

CFTC的签约研究员根据美国原油期货ETF市场数据分析指出:正常情况下,美国ETF市场的价格不平衡,在15分钟内都可以修复。但是,到了展期日,由于需要对合约展期,市场会出现短暂的失灵,交易对价格的影响会被放大。

无论是比特币、股票、黄金还是大宗商品,现货ETF可以像现货一样HODL,但期货ETF就是个烫手山芋,需要散户和机构交易者倍加小心,增加交易频率。当然,风险也就更大了。

3.期货升水,展期流血

展期风险,源自期货市场的设计。期货本来就是追踪现货的衍生品,二者价格本来就有差异,如果再来个锚定期货的ETF,就会使金融市场更加混乱。

事实上,既然可以有追踪期货的ETF,就必然有追踪ETF的期货甚至是期权;甚至可以设计出追踪比特币期货的ETF的期货的期权。没有金融工程师做不到的,只有你想不到的。

Coin Bureau分析师指出, 比特币期货市场总体上是“期货升水”(Contango), 也称之为正向市场。市场总体仍预期比特币价格会走高,因此距离到期时间越长的比特币期货,需求量越高,从而有更高的价格。换言之, 展期时,不大可能会用更低的价格建新仓位。

如下图所示,以芝商所目前的数据来看,从十月合约展期到年末,只会加大成本。

正向市场的每次展期都会加大ETF基金成本。视频截图中红色为“小于”符号。来源:Coin Bureau

期货升水时的第二个特点,源自投资学中的现货——期货平价关系定理(Spot-Futures Parity Theory):

其中,F0为当前期货价格,S0为当前现货价格。rf为无风险利率,d指股票分红率或债券的息票利率,对加密货币而言等于0;T是期货合约持仓期(不一定等于到期期限)。由于加密货币市场是7*24*365不间断交易,可视为连续复利,对上式求极限可得:

这就是大学数学“两类重要极限”的第二类,代入上式,可得正常情况下,会有期货价格高于现货的结论(因为在正向市场,现货价格的期货乘数大于1)。

回到上面的例子。设10月交割合约价格比比特币现货高500美元。今天如果执行展期操作,以58000美元卖平、58500美元买开后,期货和现货的价差就会变成1000美元。

Brown Brothers Harriman的分析师在接受CoinDesk采访时就指出:一旦比特币期货ETF真的通过,就会变成无能(inefficient)产品。在比特币现货价格翻倍时,芝商所的期货表现不会让人满意,最后反而会使比特币期货ETF的表现折损5%-10%。

现货——期货平价关系定理揭示了期货的另一风险:临近交割时,因为T趋于0, 0次幂等于1,也就意味着交割合约价格会向现货价格收敛趋同。 在期货升水的展期,不但意味着低价平旧高价开新,还意味着被平掉的旧合约交易也是亏损的。

这两个特点,行话称之为“期货升水流血”(Contango Bleed)。

被彭博社看好的ProShares,也在提交给SEC的招募说明书中承认,“在期货升水的正向市场中展期,可能会对本基金带来巨大的损失。”

Aike Capital分析师Alex Krüger就因此很不看好比特币期货ETF,并以VXX ETF为例,预测比特币期货ETF会由于期货升水流血,让投资效率降低、机会成本增大,最终走向死亡。

VXX ETF追踪的是VIX指数期货,由于期货升水,VXX ETF业绩一直不佳,使投资者大量“流血”。来源:分析师Alex Krüger个人推特

市场真的希望看到这样的ETF产品问世吗?

4.芝商所停牌时一分钱也取不出来

芝商所的期货有停牌机制。市场一旦出现剧烈波动,ETF就会暂停交易,也就意味着即使想便宜卖了也卖不出去。这种奇葩的机制,最后必然带来交易重启后的疯狂恐怖抛售,对市场又是极大的打击。

今年五月,加拿大两只比特币ETF,就被停牌过。同一时期,比特币现货和期货市场,交易正常进行,散户投资者顶多是低卖亏钱,但不至于一分钱也取不出来。

试想如果有散户投资者家里有事,急需用钱,投资ETF后被停牌,那将是对家庭的毁灭性打击。

不过,期货ETF的这些矛盾,不只是比特币会有,所有商品都会出现。

四、SEC为什么可能同意?

在阿斯彭安全论坛上,根斯勒主席直言:

“我们在加密货币方面还没有足够的投资者保护措施。坦率地说,现在的币圈就像是狂野西部。”

2019年,SEC援引《1934年证券交易法》对外宣布了比特币ETF的两大审议标准:

第一,申请者必须证明比特币“内在具备抵抗欺诈和操纵的能力”;

第二,愿意上市比特币ETF的证券交易所,必须签署监督共享协议(surveillance-sharing agreement),才能让这种另类ETF进入“体量巨大的受监管市场”。

目前来看,无论是现货还是期货,都还有一些差距。

1.期货市场没有操纵吗?

诚然,比特币现货市场,并不健全。

2019年3月,Bitwise在提交申请时,首次公开承认比特币市场“刷单”(wash trade,冲销交易)十分严重,全球加密交易所真实交易量仅占报告交易量的4.5%,且仅有10家加密交易所的交易量是真的。

同年七月,Alameda Research的研报证明,加密市场近2/3的交易量都是虚假的。当年九月,TokenInsight在京发布《交易所真实交易量报告》,揭露出众多知名加密交易所,如火币、OKEx、HitBTC,都存在刷单现象。此后,各交易所明刷渐敛,暗刷难防,已然成为圈内人士心照不宣的常态。

加密交易所与证券交易所的不同处在于,这些平台不仅在提供产品交易的市场,同时也扮演了证监会的角色,负责审核哪些加密货币能在自己的市场上交易,所以他们的收益有两大来源:对项目方收取的上币费,和对交易者收取的手续费。

由于自身既是交易所又是“证监会”,再加上加密交易所在合规性上远不及证券交易所,要想让他们“公开透明”,目前来说,还不太现实。

除了虚假交易以外,另一个让SEC等相关监管部门头疼的问题,就是币圈屡禁不止的内幕交易。

Coinbase曾被曝涉嫌内幕交易,提前透露BCH上线信息,拉高价格和交易量。Robinhood,还曾在纳斯达克上市,更是频繁被曝“在加密交易方面出现了一些问题”,订单状态无法更新,而且每逢狗狗币涨价都会暂停交易。

但是,Coin Bureau一针见血提出了SEC讳莫如深的问题:

谁说期货市场就没有操纵了?芝商所就对中小投资者绝对安全吗?

只要是鲸鱼,多半都是既有钱又有技术的专业投资者。既然能操纵现货市场,当然也能操纵期货市场;既能操纵unregulated的加密货币市场,也可以“正大光明”地操纵regulated的证券ETF市场。

这不是个数学或金融的问题:从根本上讲,资本市场的各种黑幕,都源自人性的贪婪,很难根除。没有任何市场,是绝对“安全”,没有丝毫风险的。

2.没有SEC,就没有ETF

ETF本身就是期货市场不健全的产物。可能很少有人注意到,ETF的诞生,本来就是SEC无意中提倡的。

1987年10月19日,黑色星期一,道琼斯工业平均指数暴跌22%,创有史以来最大单日百分比跌幅,其对股市造成的伤害最终证明比大萧条时期还要严重。

随后,SEC就这次股灾发布了调查报告,提出要建立一种“市场篮子”(market basket)的机制,通过交易可物理交割的一篮子股票,缓冲由于自动交易对个股造成的风险,使纽约的现货股市和芝加哥的期货市场风险能够相对隔离。

当时有家交易所AMEX,正苦于纽交所和纳斯达克吸走大量客户,看到SEC的报告后,立即构思了一种新产品。设计者之一是Nate Most,曾任太平洋商品交易所主席,用商品期货的思维,提出了两级分割:

谷物、咖啡、棕榈油放在仓库,本身到期再交割;仓库发放收据到市场上进行交易,整个过程中,谷物等商品不会挪出仓库。

这就是史上第一只ETF——1993年上市的State Street’s SPDR S&P 500 ETF Trust的来源。

作为ETF的始祖基金,SPDR在美国SEC,一审就是四年。 在这期间,产品方案为加拿大有关方面得知,还使得第一只ETF在加拿大率先得以通过。由于业内尊重Nate Most的贡献,才在官方文献中以美国为ETF的创始国。

所以,SEC对ETF产品慎之又慎,在历史上已有前鉴。

3.ETF:让市场来做评价

如果说SEC通过了ETF,那么主要原因,当然是安全合规,能够保护广大投资者利益。如果没有通过,原因也不言而喻。

ETF的主要作用,并不是降低技术门槛。加密货币交易所已经能够提供解决方案,而且流动性更强,市场需要的,是加强对加密货币交易所的监管,确保用户资产确实托管到了第三方,而不是被交易所侵吞。

ETF的安全性,也和加密货币交易所被攻击风险关系不大。只要想想年初FBI追回了黑客攻击美东输油管道勒索的比特币,就不难想到,某些解决方案已经出炉。

ETF的最重要作用,是让更多人参与到比特币的投资,从而使比特币的价格更为合理。萨塞克斯大学的学者在比特币价格发现机制论文中指出:

“问题主要源自加密货币衍生品市场目前缺乏监管,而这些unregulated的市场(译者注:指火币、BitMEX等圈内交易所)又对比特币价格发现有重大影响。 如果监管机构不介入的话,比特币市场总体就无法稳定下来,遑论发展成为广受认可的资产类别,或推出主流产品,如ETF。 ”

正如根斯勒主席所说:“在我看来,立法机关应当重点关注加密货币交易、借贷和DeFi平台活动。监管者将获益于额外的权力,以建立规章、围起护栏,规范加密货币的交易和借贷。”

比特币ETF,无论追踪的是现货还是期货,都不可能完全消除风险,只能将风险降到最低;不可能杜绝市场操纵,因为这不是个产品设计问题,而是人性问题。

但愿通过的ETF,无论追踪的是比特币现货还是期货,都能真正利好中小投资者,而不是在金融市场造成更大的混乱和系统性风险。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum