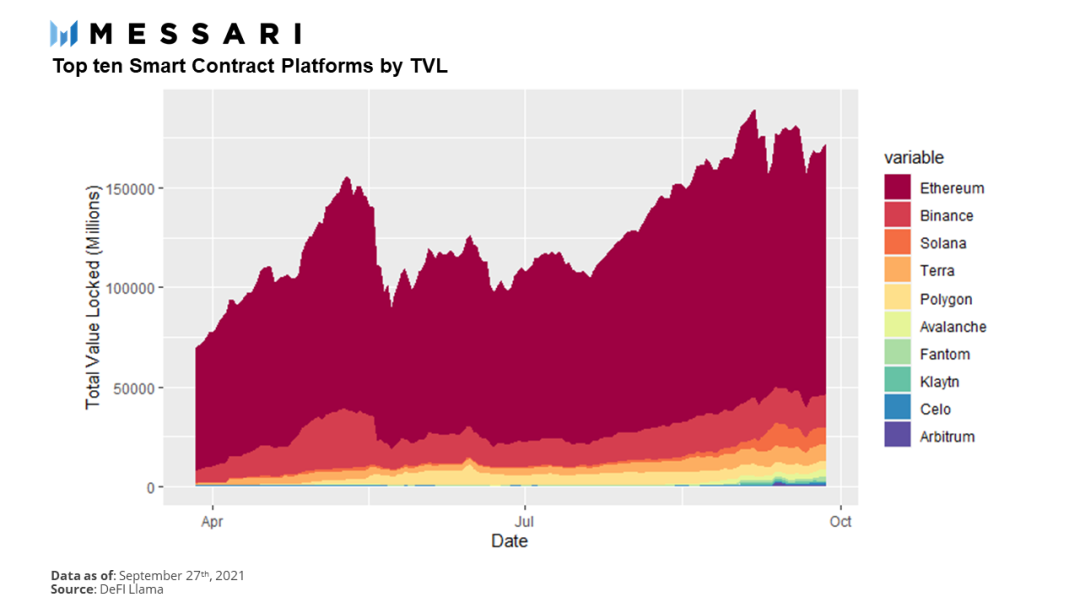

先是DeFi流动性之争,再有NFT狂热,我们现在是否正处于智能合约平台的寒武纪爆炸之中?Solana、 Cardano 、Polkadot、 Terra 和 Avalanche 的币价上涨,以及围绕 Arbitrum 等以太坊Layer2扩展解决方案所引起的兴奋,都在支持这一观点。然而,正如 Ryan Watkins 在他最近关于这些 "智能合约战争 "的文章中所指出的,价格表现并不是一切。与 Polygon 等EVM侧链,这些平台的实际活动(以下以TVL表示)与其惊人估值相比相差甚远,它们的交易价格只是其新发现的竞争对手的一小部分。

像 BSC 和Polygon这样的相对市值大户是如何在 "真实"使用量上保持如此强势的,而新加入的Arbitrum又是如何做到TVL快速进入前十名?它们有什么共同点吗?

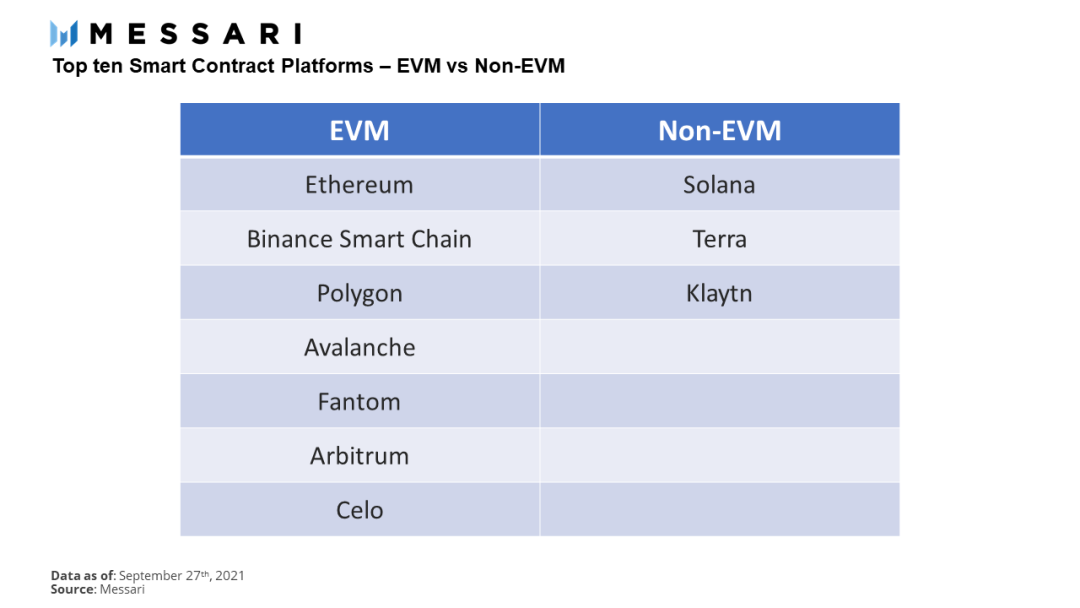

在撰写本文时,前十大智能合约平台中有 70% 与 EVM 兼容,而 30% 不兼容。EVM是运行智能合约的 "虚拟机",首先在以太坊上运行,现在又在一系列新兴的侧链和L2上运行。你可以把它视为安卓操作系统,它在谷歌(及其他制造商)手机上运行你最喜欢的应用程序。为什么在评估智能合约平台的时候要提到安卓这个细节?谁关心?

开发者关心。正如史蒂夫-巴尔默(Steve Balmer) 所告诫的,开发者是成功的关键。如果你正在建立一个平台,你的主要用户是开发者,他们创造了将用户带到你的主题公园的景点。选择哪个平台,成为开发者从一开始就要决定的关键变量。

1

平台之争,首争开发者,其次是用户

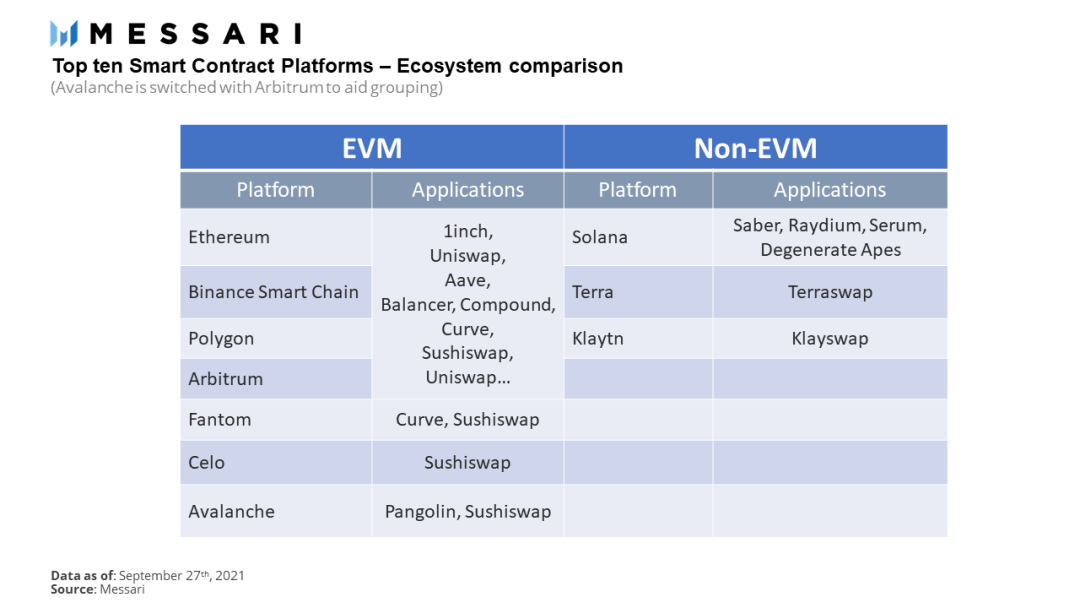

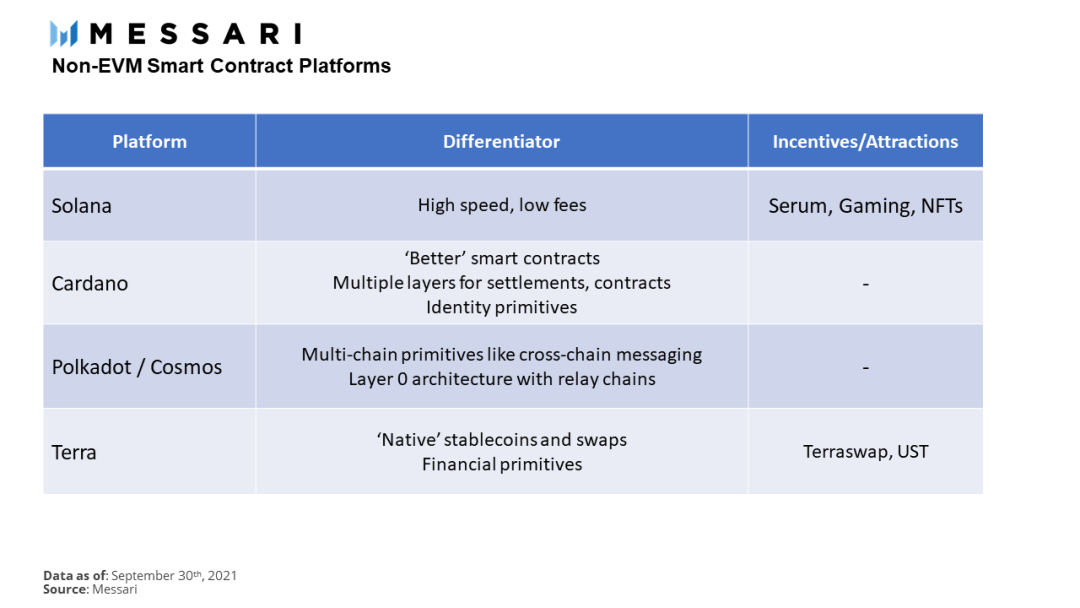

这可以说明很多问题。当我们再次审视TVL前十名的智能合约平台与其生态系统的顶级dapp时,出现了一个模式:

上表似乎表明,如果你选择在新的智能合约平台上走非EVM路线,就注定会被碎片化。选择走EVM路线,新兴的智能合约平台显然能够赢得现有的顶级DeFi项目,以及拥护这些项目的人群。非EVM链,无论它们多么令人兴奋,开始都必须创建或克隆全新的项目,并放弃老牌DeFi产品带来的网络效应和动力——至少,在它们建立起来之前是这样。这引出我们的下一个观点:从长远来看,市场将支持多少种类型的智能合约平台?

2

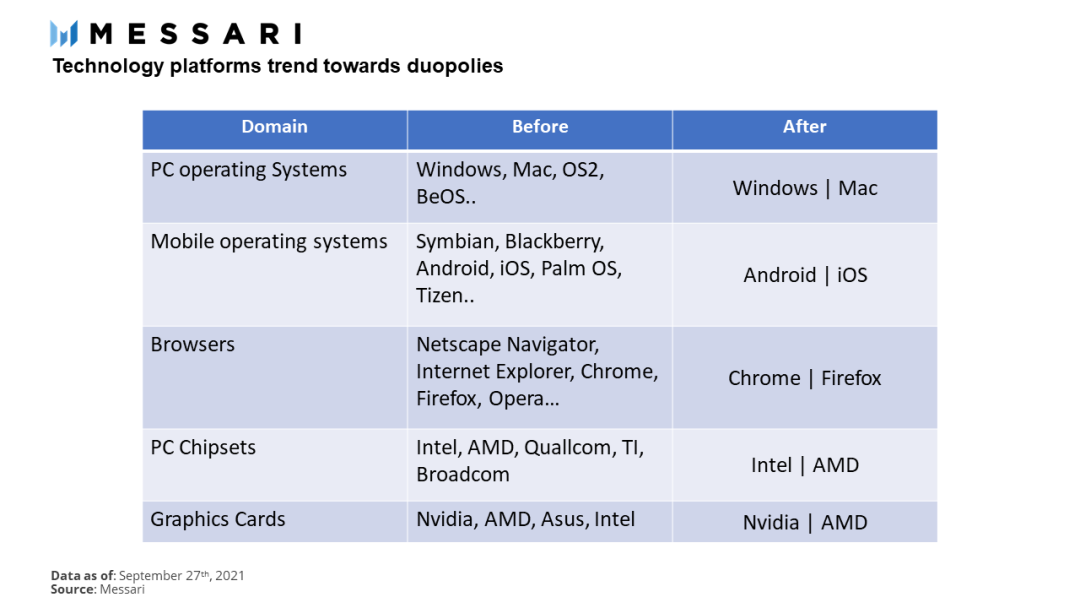

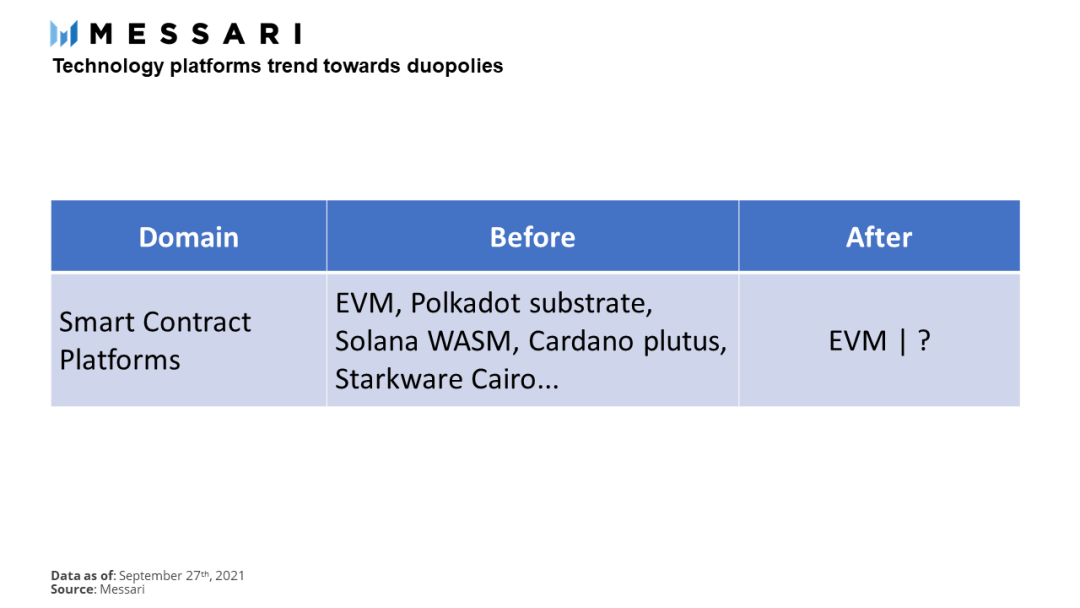

只能有两种

苹果对微软,安卓对iOS,Chrome对火狐,Java对.Net,AWS对Azure,英特尔对AMD,Nvidia对AMD......不胜枚举。如果你看一下各领域的技术栈,你会发现一个共同的模式:虽然终端用户产品/应用很多,但虚拟的双头垄断会是技术平台的最终归宿。

我们现在显然处于智能合约平台的 "before "阶段,潜在的解决方案大量涌现。但是,在整合开始之前,还要等多久呢?如果是这样,我们能想象EVM不会是未来双头垄断的一方吗?

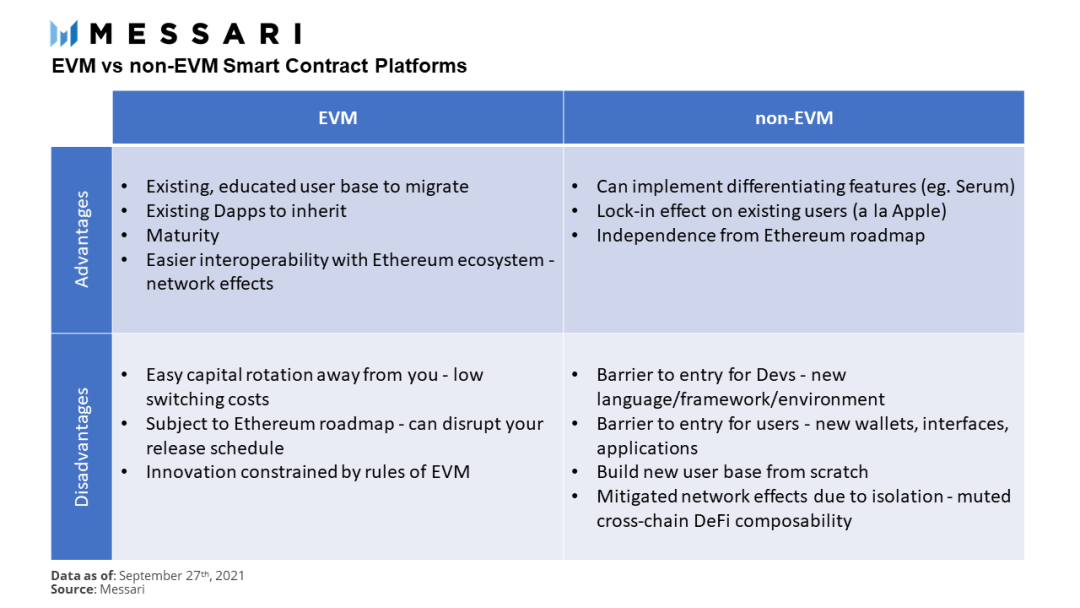

非EVM智能合约平台真的只为一席之位而战吗?打个比喻(也许不太恰当),思考一下Windows与Mac操作系统。Windows是一个操作系统,多个原始设备制造商(OEM)使用它来创建自己的产品,而MacOS是一个只在苹果PC中使用的操作系统。区块链领域也是这样,智能合约平台本质上是一个巨大的分布式计算机。一些链('OEM')使用EVM作为'操作系统',而另一些则喜欢自己的、定制的虚拟机。就像PC操作系统之争一样,这种设计的选择会产生重大影响。

大多数组成小团队的Dapp 开发者不太可能选择一大堆的虚拟机类型——他们更可能选择市场上的第一和第二名,并在低优先级的基础上增加对小型链的整合。Dapp 开发者选择EVM还是非EVM,分别对应的是蓝海与红海策略——在竞争激烈的EVM生态系统中决一胜负,或者在不断增长的竞争者生态系统中进行克隆、扩展和差异化,希望在长期内胜出。后者的一个例子是建立在Solana上的 Serum DEX。虽然EVM世界的标准DEX格式是双边流动性池的自动做市商模式,但Serum利用Solana的速度和低费用环境来创建中央限价订单簿(CLOB)风格的DEX。CLOB格式允许在其上建立一套完全不同的应用程序,但牺牲了与EVM对应的互操作性。

在EVM的明确竞争者出现之前,这种模式似乎会继续下去:一套DAPP在所有EVM链上部署,而在非EVM的空间(每一条链)里,每个平台的Dapp需要独立维护。那么,你如何决定是否使用EVM呢?

上图的表格给了我们评判框架,关于EVM与非EVM的优劣对比。

3

EVM-宇宙

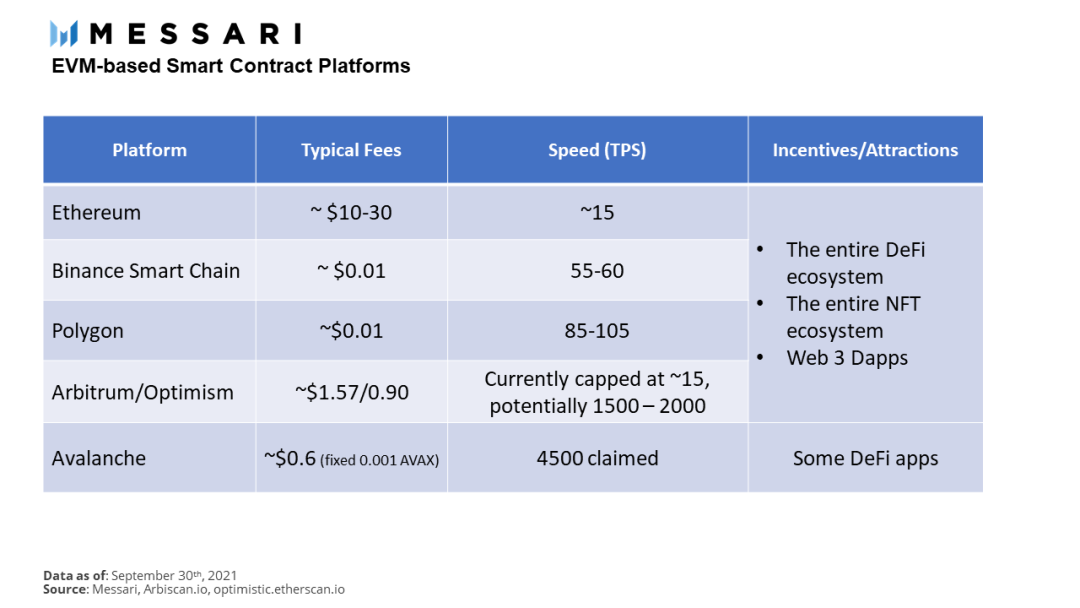

基于EVM的侧链、rollups和L1都在争夺同一批DApp和用户。资本轮换很猖獗,如果有好处,就会热情地青睐新来者。然而,只要蛋糕在变大,这就不像是一个零和游戏。这个行业还很年轻,只要项目能够在费用和性能上有竞争力,同时激励用户进入或留在他们的开放花园中,就可能在旋转门中生存下来。差异化是一个微妙的问题;与L1的竞争对手相比,Ethereum Rollups声称去中心化程度更好,但市场还没有对此予以重视。随着越来越多互操作性协议的上线,有可能出现跨平台的组合。例如,在一条链上提供抵押品,在另一条链上获得贷款,这将扩大整个经济体的可用性(usability)。这个空间可能是一个开放的市场,多个平台争夺用户的注意,这一点很像Windows PC市场。

4

Maxis

与此形成鲜明对比的是,非EVM平台将需要从头开始发展他们的用户群,同时提供与以太坊模式相比显著的差异。这使他们处于准最大化的阵营,至少就智能合约而言是如此。这些项目将不得不论证为什么他们的智能合约风格或执行环境是最好的,并使用激励计划和资金来推形成动采用——例如,基于EVM的Arbitrum不需要这样做就能实现指数式增长。虽然这些平台可能在一个相对不那么拥挤的空间里发展,但他们可能会陷入力拔头筹的苦战中。很难想象应用开发者、用户,甚至是最具创新精神的钱包公司,能够成功地在多个平台上玩转这么多不同项目的语义、架构、更新时间表,以及路线图。根据这一论点,似乎有可能出现一个赢家,吸收大部分非EVM用户群,并重复我们已经看到的双头垄断模式,就像苹果的单一制造商生态系统。这很可能最终成为一场执行力和融资能力的较量,也许会让老牌、成熟的项目获得优势。然而,这些平台的另一条途径是成为特定的应用。Terra就是一个例子,它专注于围绕其原生稳定币构建用例。

5

将一切联系起来

在评估一个智能合约平台时,首先确定它是遵循EVM还是非EVM的轨迹,会很有用。这使我们能够从红海与蓝海的角度来看待它的前景,基于EVM的平台在费用、绩效和激励计划的基础上进行竞争,而非EVM的解决方案则以高度差异化的产品进入未知领域。这两种策略都能够取得成功,正如新加入的Solana和Arbitrum最近的表现那样。智能合约的发展格局是继续保持寡头垄断,还是转向激烈的双头垄断,将是未来几年需要重点关注的。