在使用的技术层面,中美两国并没有太大差异,但背后的数据处理和法律法规造成的底层数据和逻辑的差异较大。

作者|庞研 May Pang

来源|链得得

近些年来,以数字技术、人工智能、生物技术、机器学习等技术为代表的新兴科技迅猛发展,各种类型金融科技公司也随之应运而生,在理财、支付、借贷、国际贸易等方面得以广泛应用,为金融业的发展注入强大动力。

笔者在中美两地从事金融科技行业多年,接触过很多新兴金融科技创业公司,现撰写本文,对比不同金融科技在两国发展和应用,为关心中美科技合作交流的人提供参考。

根据海通证券2021年1月“中美科技行业”对比的报告,中美两国的科技行业从整体而言,还是存在较大差距的。

该报告指出,当前中国宏观经济背景类似 1980 年代初期美国,科技创新成 为经济转型发展的新动力。以 2019 年数据为例,中国 GDP 规模为美国的 66%,而科技仅为 31%,美股中信息技术市值占比 32%,A 股+港股+中概股 为 19%。3TMT、新能源汽车、创新药为代表的的科技行业,除了互联网社交平台,其他领域中国龙头公司规模均明显小于美国。

但是在金融科技方面,中美两国对科技的应用和普及相对而言还是比较有竞争意义的。某些方面,比如支付,中国甚至做的更好一些。

金融科技作为大家已经耳熟能详的一个词,顾名思义,是指将新兴科技应用在金融行业。笔者认为2017年负责对全球金融体系进行监管的“金融稳定委员会”发布的一篇的报告中,对金融科技的定义比较准确:

‘Technology-enabled innovation in financial services associated with new business models, applications, processes or products, all of which have a material effect …’

金融科技当前的大发展,是由众多因素共同促成的。当前的时代是个数字化的时代,各个方面的数据爆炸式的积累,以个人为例,除了很多传统意义上的金融数据之外,比如银行流水、收入等等,其他方面的数据。

比如就业情况、网络痕迹、社交媒体发言、地理位置、教育程度、履历等等,都已经成为金融科技公司“侧写”的重要数据工具。同时,科技的发展也起了极大的推动作用,比如计算机的算力和各类型的分析工具不断推陈出新,科技的发展使不同的数据库之间可以对话交互等。

大众对新兴科技的接受度也越来越高。从用户的角度来讲,对比传统金融行业,新兴金融科技公司的产品设置和使用更方便,交易成本更低,不同软件之间交互更方便,产品新颖,客服反应更快,因此用户体验更好。

中美两国近些年来各自在金融科技领域都有极大的发展,作为全球科技强国的美国产生了一大批优秀的金融科技公司,比如支付领域的Square(成立于2009年),数据领域的 Stripe (成立于2009年),Open API领域的 Plaid (成立于2013年,Visa有意收购),借贷领域的LendingClub(成立于2006年)、学生贷款领域的 SoFi (成立于2011年),提供免费资信报告的 Credit Karma(成立于2007年,2020年被Intuit收购)。

投资方面的Robinhood(成立于2013年),专注于资本市场数据和调研方面的Pitchbook (成立于2007年), 抵押物管理的CloudMargin(成立于2014年),AML/KYC方面的ComplyAdvantage(成立于2014年),反欺诈方面的FeatureSpace(成立于2008年)等等。

同样,中国也涌现出一大批卓越的金融科技公司,以阿里、腾讯为首的领头羊,通过支付宝、微信支付等支付工具服务了几亿人,陆金所也不断推陈出新,推出各种科技驱动型的个人金融服务产品。

因为陆金所的产品比较全面,而且品牌主打“中国领先的科技驱动型个人金融服务平台“,所以笔者就以陆金所的产品为例,与美国市场上的金融科技产品进行对比。

陆金所的产品线主要分为“财富管理”、“零售信贷”、和“科技赋能”三大块。其中使用新科技最为集中的是“科技赋能”板块。具体包括以下业务:

笔者逐一研究了一下这些产品背后使用的科技,发现基本集中在以下几个方面:

智能风控:人工智能;

AI面签:人脸、语音识别,活体检测等科技;

智能客服:机器人技术、自动化技术;

智能尽调:大数据、OCR识别, LBS地理位置获取

资产估值:大数据、建模动态监控;

资产智能报告:大数据

保理云、慧鉴链、资产验真、留痕存症:区块链技术、CA认证;

巡检机器人:云服务

相比较而言,美国的金融科技公司在使用的技术方面实际上与中国基本一样。

2020年,美国现任证监会主席Gary Gensler在麻省理工大学讲金融科技一题时,曾总结美国金融科技公司使用的科技主要集中在以下几个方面:

人工智能和机器学习

区块链

自然语言处理

Open API

生理特征识别

机器人客服

云服务

机器人流程自动化

两相对比,不难看出,在使用的技术层面,中美两国并没有太大差异,那么潜在差异主要体现在哪里呢?

笔者认为主要是以下若干方面:

一、大数据

数据的搜集和应用

大数据的应用是很多金融科技公司开展业务的基础,但是实际上真正从事数据业务的人都会知道,背后在数据的搜集和整理方面可以说是千差万别。

首先从数据的处理工作来说,80%-90%的工作量其实都集中在数据的搜集、清洗、标签以及标准化上。拿到的数据是不是有代表性,是不是完整,直接决定了可以使用的数据的数量和可用性。

以传统金融机构银行为例,大城市以及大客户的数据质量就远远高于小城市中小企业客户的数据质量,普遍而言,越是不发达的地区,由于人员、技术等原因,搜集到的数据存在缺失和不准确的概率越高。没有足够的完整的数据为基础,只有新的科技也无济于事。

第二,从数据的可用性来说,中国从建立现代化的数据系统开始至今,尚未经历一个完整的经济周期。过去30年中国的经济受益于改革开放,一直都是高速增长阶段,即使目前增速减缓,依然傲视其他经济体。这也意味着,目前国内很多机构手里的数据都是处于扩张期的数据,并没有危机期、衰退期、复苏期的数据。

随之而来的,很多机构建模的时候,即使算法科学,建立的数据模型都有可能偏移。这个时候就需要有先进的方法论进行指导和调整,而不是一味的依赖数据。

以风险评级为例,国际领先的评级机构标准普尔评级时使用的方法论,就是基于自建立起150年来在全球不断搜集多个经济周期的违约数据,以专家判断的方式不断修正方法论,进而对全球机构进行具有均一可比性的评级。

第三,数据库的兼容性。支付是金融科技公司发展和竞争的一个热点,而其中国际支付之所以费用高、时间长,一个重要的原因就是跨系统之间的对接成本和监管成本高。

如果同时对接税务、工商、土地等等系统,就涉及到这若干个系统如何对接的问题。如果使用API抓取,那么拿过来是否可以直接使用、质量如何管控、是否可以长期稳定的使用就是个问题。

如果直接将这些数据存取下来,那么建立一个庞大的数据库的成本是巨大的,还要考虑到几个数据库之间兼容的问题。

第四,数据的来源涉及到一个渠道与合规的问题。这个跟数据管理与合规方面的要求有关,地域性很强。每个国家对数据和隐私的保护力度是不一样的。

欧洲在这方面比较超前,发布了General Data Protection Regulations (GDPR)来规范对个人信息和数据安全的隐私保护。美国也有类似的相关法律,联邦层面和州级层面都有关于隐私信息的法规。

第五,监管的要求。美国有2个重要的法律,一个是Fair credit reporting Act, 一个是Equal credit opportunity Act, 这两个法律都要求金融机构要向监管解释清楚授信不同背后的原因。

例如Apple Credit Card当年发布的时候,联合了万事达卡和高盛旗下的Marcus,强强联手发布,但是不久就被发现,在其他条件同等的情况下,他们给夫妻的额度是不一样的。

苹果创始人之一Steve Wozniak也曾就此发推特说,这个情况同样发生在他和他妻子身上。这在美国就属于需要向监管解释的地方。

第六,投资主体保护。美国的证券法,还有金融危机之后成立的CFPB (Consumer Financial Protection Bureau), 都有一个很重要的宗旨,就是保护投资人能得到公正平等的对待、得到及时、充分、透明的信息披露,不被欺骗和误导。

针对区块链技术的发展,美国的监管也提出“豪威测试”,设置合格投资人的要求,以及今年9月 Coinbase 欲上线借贷产品遭证监会的警告等等。

另外反垄断法也是保护投资人的一个体现,2020年Visa欲收购Plaid被司法部否决就是一个例子。中国今年6月份也出台了“信息安全法”,更强调于对国家信息安全的保护。

第七,第三方供应商的选择。以资产估值为例,同一个地产,不同第三方估值公司评估出来的价值相差近2倍。所以在选择数据库的同时,背后的这些评估机构的资质和方法不同都有可能产生一定影响。在房地产领域,行业风险、集中度风险都是值得关注的数据点,并非所有数据拿来都直接能用。

二、人工智能和机器学习

越来越多的机构采用人工智能技术,都是为了更快、更便宜、用户体验更好。机器学习是人工智能领域里的一个子领域,专注于通过处理大量的数据来发现某种模式和相互关系。

比如曾有人发现晚上给手机充电的人更容易还贷款的模式。但是这随之就引来刚才提到的另一个如何向监管解释授信额度不同的问题。

9月17日华尔街日报报道了一篇文章,讨论目前的人工智能如何通过算法产生的偏见,将一大批合格的应聘者删选出数据库。比如某个应聘者,一直都有很优秀的履历,但是因为休产假之后离婚,作为单身妈妈

将小孩养大到送托儿所,之后再去就业,就发现很难拿到面试机会。因为很多公司的算法通过她履历上的空白期直接将她剔除出候选人了。上面提到的Apple credit card也是类似的例子。

目前在美国,机器学习应用的比较广泛的领域是反洗钱和反欺诈。其他方面,比如对冲基金做高频交易的,还是采用传统的回归分析方法。而且之前在美国曾经在高频交易的领域里发现过,2种算法会互相影响互相“学习”,产生算法方面的相互关联而产生“共鸣”,最终影响结果。

借贷领域,比如LendingClub曾经提到过,他们会用机器学习发现并研究某些规律,但是授信的时候依然使用传统的方法,最主要的原因是为了遵守法规,给监管和大众合理的解释。

三、Open API

这里中美两国差不多,都是有一些金融科技公司专门从事数据集成和处理的工作,然后有时会和传统金融机构合作,国内的很多银行,美国的Capital One, JP Morgan, PNC Bank等等,都会雇佣这些第三方公司,分享自己的数据库给他们。

有几个比较有名的金融科技初创公司,比如mint.com, 就是拿到客户授权的用户名和密码后,登陆进客户的账户,为客户做个人预算跟踪和计划服务。Stripe, 本身是做信用卡信息处理起家的,慢慢的延伸到支付领域。

Plaid,原来做Open API起家的,慢慢的扩张到一边联系2,600个金融科技初创公司,另一边联系11,000个机构级数据源。另外这里值得一提的是,有些国家,比如欧盟国家、澳洲等,政府是提倡开放式银行的,意在促进创新和科技进步。中美两国在这方面的态度都差不多,都是市场驱动型的。

四、区块链

区块链这一块目前在中美两国都是属于严密监管的地带。在美国,美联储对加密币有2种看法,一种认为是货币属性,因此会应用反洗钱规定;另一种认为是资产属性,因此需要征收财产税。

目前还没有一个定论。虽然加密货币市场近些年发展飞速,但是整体体量跟传统金融行业相比体量还是比较小,监管目前还是严密观察,但是没有为此专门立法。

目前在中国,政府对加密币是严厉打击的态度。在美国,证监会要求项目方进行“豪威测试”,如果是证券属性的加密币,有一系列适用的法规,Reg A, Reg D, Reg S等等。

对于加密币交易所,严格意义上讲证监会认为应该按照 ATS (Alternative Trading System)管理,但是目前这一块还是灰色地带,很多交易所都是申请了MSB(Money Services Business)牌照并运营。 Kraken 在怀俄明州申请了special-purpose depository institution license进而能从事银行业务。

从经济意义上看,不是所有的业务都适合应用区块链技术,陆金所的几个区块链应用的产品应该是建立在许可链上运营的。

五、支付和借贷

不论在中国还是美国,支付和借贷都是金融科技初创公司蓬勃发展和广泛竞争的领域,尤其是个人信用贷款和中小企业融资方面。一些比较成熟的金融科技公司,比如阿里、腾讯,比如PaypPal, Square, 都专注于这一块的业务。

究其原因,主要是这一块的利润率很高。以传统的信用卡业务为例,每100块的支付里,有2.75元是被银行、数据处理商等中间环节抽掉的。但如果在同一个支付网络里面,比如支付宝平台,用户彼此之间支付就是免费的。

从金融科技公司的角度出发,当越来越多的用户把收付款活动集中到他们的平台以后,他们就可以搜集大量的支付数据,在此基础上可以进行现金流分析并进行授信。阿里腾讯都发展了类似的业务。

美国的一家金融科技公司Toast, 最开始是给餐厅提供平板菜单服务的,进而发展到支付业务,进而发展到借贷业务。前面提到的做学生贷款出身的SoFi, 则是先从贷款业务出发,然后收购了支付公司Galileo,进而收购了Golden pacific bank,为其客户提供更全面的借贷服务。

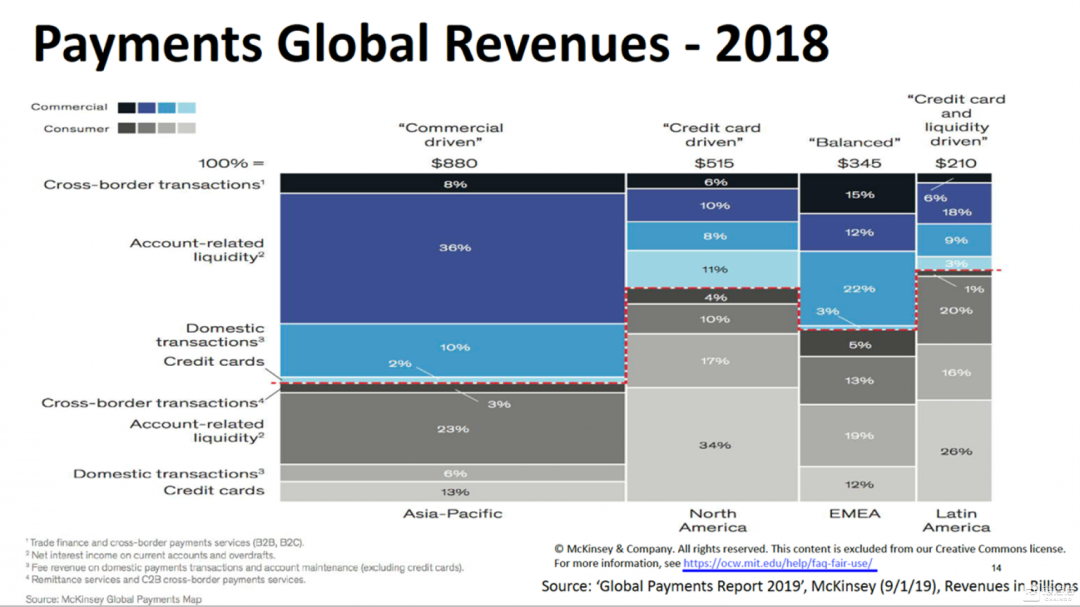

下图是麦肯锡2018年做的支付领域收益的分析,可以看出,借贷是产生最大收益的领域。

综上所述,诚然中美两国在科技行业整体存在差距,但在金融科技的应用方面,使用的技术和产品基本类同。

不同的差异在于背后的数据处理和法律法规造成的底层数据和逻辑的差异。这也许可以用金融市场本身的属性来解释,即金融行业本身具有全球高度关联的属性,但是管理都是本地化的,各有特征。