在这个穷人生活中可能被集中和国有化的所有东西中,真的应该是他的钱吗?

译者|Block unicorn

来源|爱德华·斯诺登(Edward Snowden)

本周关于美国财政部的能力意愿 「新闻」,或者只是试探性的气球巨魔建议铸造 1 万亿美元(1,000,000,000,000 美元)铂金币以延长该国的债务限额,这让我想起了一些我在闷热的夏天遇到的其他货币读物,当时许多人第一次清楚地看到,任何新的美国基础设施法案的最大障碍不是债务上限,而是国会议院。

我在准备午餐时借助我最喜欢的基础设施(即电力)完成的阅读是 克里斯 托弗·J·沃勒(Christopher J. Waller)的演讲稿,他是美国第 51 个也是最强大的州的新任州长,美联储。

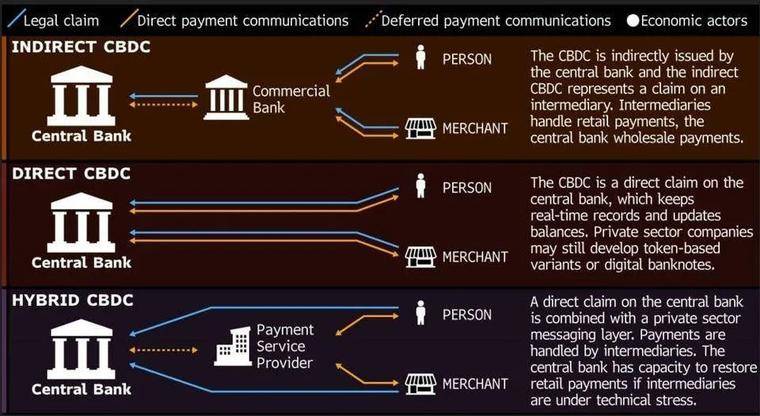

这次演讲的主题?CBDCs——不幸的是,它不是你可能错过的某种新形式的大麻素,而是中央银行数字货币的首字母缩写——这是公众视野中的最新危险。

现在,在我们进一步讨论之前,让我说我很难确定这次演讲究竟是什么——是 少数派 报告还是只是为了迎合他的东道主美国企业研究所。

但考虑到经济学家和特朗普在最后一刻任命的美联储成员沃勒的任期将持续到 2030 年 1 月,我们午餐时间的读者可能会看到影响未来政策的努力,特别是影响美联储备受推崇和仍然——即将发布的 「 讨论文件 」 ——一篇集体撰写的文本——关于创建 CBDC 的成本和收益的主题。

也就是说,关于创建美国 CBDC 的成本和收益,因为中国已经宣布了一个,包括最近的尼日利亚在内的其他十几个国家也已经宣布了,该国将于 10 月初推出 eNaira。

此时,尚未订阅此特定 Substack 的读者可能会问自己,中央银行数字货币到底是什么?

读者,我来告诉你。

相反,我会告诉你 CBDC 不是什么——它不是,正如维基百科可能会告诉你的那样,数字美元。毕竟,大多数美元已经是数字化的,不是作为折叠在你钱包里的东西存在,而是作为银行数据库中的一个条目,忠实地请求并呈现在你的手机玻璃下。

在每一个例子中,货币不可能存在于中央银行的知识之外

中央银行数字货币也不是国家级对加密货币的拥抱——至少不是加密货币,因为目前世界上几乎每个使用它的人都了解它。

相反,CBDC 更接近于对加密货币的变态,或者至少是对加密货币的创始原则和协议的变态——一种加密法西斯货币,一种进入分类账的邪恶双胞胎,明确旨在拒绝其用户的基本信息他们的钱的所有权,并将国家置于每笔交易的调解中心。

在 CBDC 出现之前的数千年里,货币——我们用我们称为货币的一般物理、有形物体表示的概念性记账单位——主要以贵金属铸造的硬币形式体现。

形容词「珍贵」——指的是对可用性的基本限制,这是因为在地下寻找和挖掘本质上稀缺的商品是多么痛苦的事情——很重要,因为每个人都在作弊:买家在市场上刮掉他的金属硬币并保存下边角料,市场上的卖家用不诚实的秤称金属硬币的重量,硬币的铸造者通常是摄政者或国家,用较少的材料稀释硬币金属的贵重,更不用说其他方法了。

银行业的历史在很多方面都是这种稀释的历史——因为政府很快发现,仅仅通过立法,他们就可以宣布其境内的每个人都必须接受今年的硬币与去年的硬币相等,即使新硬币少银多铅。

在许多国家,对这一制度产生怀疑,甚至指出掺假行为的惩罚,充其量是没收资产,最糟糕的是:绞刑、斩首、被火烧死。

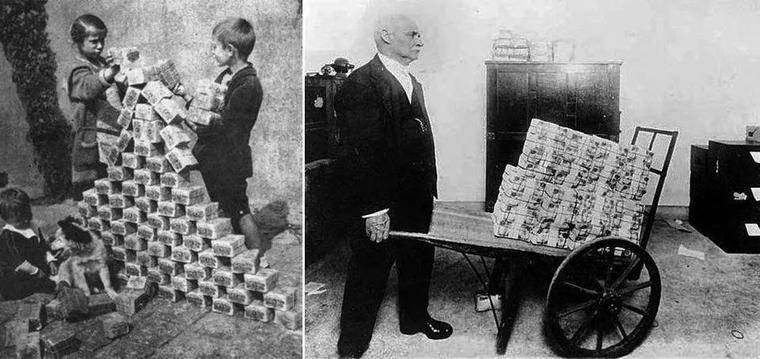

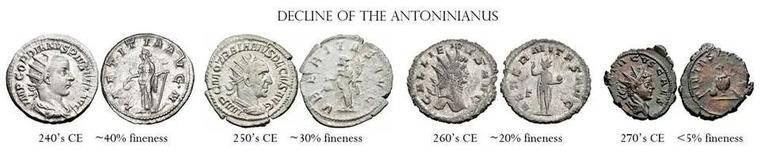

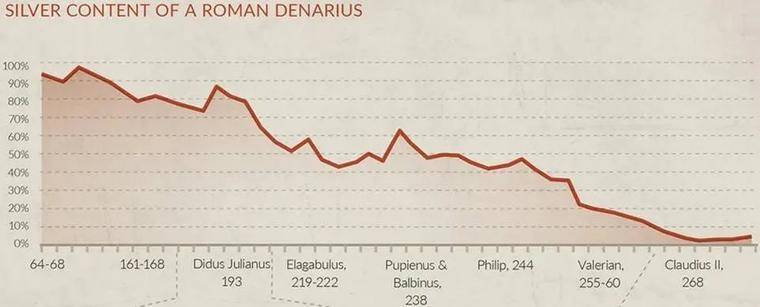

在罗马帝国,这种货币贬值,今天可能被描述为 「 金融创新 」,将继续资助以前无法负担的政策和永远的战争,最终导致三世纪危机和戴克里先的最高价格法令,它以一种适当令人难忘的方式比罗马经济和帝国本身的崩溃更长寿:

3 世纪后的商人,尤其是后 3 世纪的旅行商人,厌倦了携带沉重的第纳尔和第纳尔,创造了更多象征性的货币形式,因此创造了商业银行业务——皇家国库的民粹主义版本——其最重要的是早期的工具是机构本票,它没有自己的内在价值,但有一种商品的支持:它们是羊皮纸和纸片,代表了兑换一定数量或多或少具有内在价值的硬币的权利。

从罗马大火中兴起的政权将这一概念扩展到建立自己的可兑换货币,一小片碎布与它们的象征价值相同但内在价值不同的硬币等价物在经济中流通,从印刷纸币的增加开始,继续取消将纸币兑换成硬币的权利,最终导致硬币本身的锌和铜贬值,城邦和后来进取的民族国家最终实现了我们的目标。

老朋友沃勒和他在美联储的亲信会慷慨地形容为 「 主权货币 」 :一张漂亮的餐巾纸。

一旦以这种方式理解货币,它就是从餐巾纸到网络的一小步。原理是一样的:新的数字代币与越来越少的旧物理代币一起流通。首先。

就像美国的旧纸银券曾经可以兑换成闪亮的一盎司银元一样,您手机银行应用程序上显示的数字美元余额今天仍然可以在商业银行兑换一张打印的绿色餐巾纸,只要该银行仍然有偿付能力或保留其存款保险。

如果这种赎回承诺似乎是一种冷淡的安慰,你最好记住,你钱包里的餐巾纸仍然比你换来的东西要好:仅仅是对你钱包的餐巾纸的要求。

此外,一旦餐巾纸安全地存放在您的钱包或钱包中,银行就不再可以决定,甚至不知道您如何以及在哪里使用它。此外,当电网出现故障时,餐巾纸仍然可以工作。

任何读者午餐的完美伴侣。

CBDC 的拥护者认为,这些严格中心化的货币是一种大胆的新标准的实现——不是黄金标准、白银标准,甚至是区块链标准,而是类似于电子表格标准的东西,每个中央银行发行的——美元由中央银行管理的账户持有,记录在一个庞大的国家分类账中,可以不断审查和永远修改。

CBDC 的支持者声称,这将使日常交易更安全(通过消除交易对手风险),也更容易征税(通过使向政府隐瞒资金几乎不可能)。

然而,CBDC 的反对者引用了同样声称的 「 安全 」 和「易用性」来辩称,例如,电子美元只是不断侵占的监控状态的延伸或财务表现。

对这些批评者来说, 该提案消除破产后果和逃税者的方法在其致命缺陷下划出了一条明亮的红线:这些方法的代价是将新近掌握使用和保管每一美元的国家置于货币互动的中心。

看看有些国家,拿着餐巾纸擦眼泪,新的比特币禁令,以及数字人民币的发布,显然是为了增加国家 「 中介 」 的能力——将自己强加于中间——每一次交易。

「 中介 」 及其对立的「去中介」构成了问题的核心,值得注意的是沃勒的演讲是如何依赖这些术语的,它们的起源不是资本主义政策,而是马克思主义批判。它们的意思是:谁或什么介于你的钱和你的意图之间。

一些经济学家最近所称的 「 去中心化加密货币 」 ——即比特币、以太坊等——被中央银行和商业银行视为危险的去中介化者;正是因为它们旨在确保为所有用户提供平等保护,而没有授予国家的特殊特权。

这种 「 加密货币 」 ——其技术主要是为了纠正现在威胁它的中心化而创建的——通常是,而且应该从宪法上不关心谁拥有它并将其用于什么目的。

然而,对于传统银行,更不用说拥有主权货币的国家,这是不可接受的:这些新贵的加密货币竞争对手代表了划时代的颠覆,承诺有可能在不受国家批准的情况下存储和移动可验证的价值,从而使他们的用户超越到达罗马。

对这种自由贸易的反对,常常隐藏在家长式担忧的外表之下,国家声称如果没有自己的爱心中介,市场将不可避免地沦为非法赌博窝点和充斥着税收欺诈、毒品交易和枪支运行。

很难支持这种说法,然而,根据美国财政部恐怖主义融资和金融犯罪办公室的说法,「虽然虚拟货币被用于非法交易,但与通过传统金融服务开展非法活动。」

当然,传统金融服务是「中介」的真正面貌和定义——寻求为自己从我们的每一次交易中提取一部分的服务。

这让我们回到了沃勒——他可能被称为反中介者,是商业银行系统及其服务的捍卫者,这些服务存储和投资(并且经常损失)美国中央银行系统美联储决定印制的资金(通常在半夜)。

你会惊讶于有多少评论家愿意公开假装他们分不清会计技巧和印钞之间的区别

然而我承认,我仍然觉得他的言论令人信服——主要是因为我拒绝他的理由,但同意他的结论。

这是沃勒的意见,以及我自己的,美国并没有需要发展自己的 CBDC。然而,虽然沃勒认为美国不需要 CBDC,因为其已经强大的商业银行业,但我相信美国不需要 CBDC,尽管有银行,在我看来,它们的活动几乎都更好,更多如今,非国家加密货币的强大、多样化和可持续的生态系统公平地实现了这一目标(翻译:常规加密)。

敢对读者断言道,商业银行业并不是沃勒所认为的解决方案,而是其真正的问题是—一个如寄生虫般且完全低效的行业,以有罪不罚的方式掠夺客户,并且能够定期得到美联储的救助,多亏了那些 「 太大而不能倒闭 」 的悬疑小说。

但即使银行业 - 工业综合体变得更大,它的效用也已经枯竭——尤其是与加密相比。商业银行曾经独特地保护其他有风险的交易,确保托管和可逆性。同样,没有信贷和投资就无法获得,甚至可能无法想象。今天,您只需点击三下即可享受其中的任何一个。

尽管如此,银行的角色更为古老。自从商业银行诞生以来,或者至少从它被中央银行资本化以来,这个行业最重要的功能就是移动它,通过允许它们在不同的城市或不同的国家兑现来兑现旧期票的承诺,并允许这些票据的持有人和赎回人代表他们和其他人跨越相似的距离付款。

在历史的大部分时间里, 以这种方式转移资金需要大量存储——需要金库和警卫的明显安全性。但是,随着本质上有价值的钱让位于我们的小餐巾纸,而餐巾纸让位于无形的数字等价物,这种情况发生了变化。

然而,今天金库里的东西不多。如果你走进一家银行,即使你脸上没有戴口罩,并试图大笔取款,你几乎总是会被告知下周三回来,因为你要求的实物货币必须从实际拥有它的罕见分支或储备。

与此同时,在头脑中与他踱步的花岗岩和大理石一样神话般的守卫只是一个双脚疲倦的老人,付的钱太少,无法使用他携带的枪。

这些商业银行被简化为:「 中介 」 汇票服务 ,从罚款和费用中获利——由您的祖父保护。

总之,在日益数字化的社会中,银行几乎无法提供算法无法复制和改进的资产访问和保护。

另一方面,当圣诞节来临时,加密货币不会分发那些小小的台历。但是让我们回到那个银行保安的问题上来,他在帮助关闭银行一天后,可能会去做第二份工作,以维持生计——比如说在加油站。

CBDC 会对他有帮助吗?电子美元是否会改善他的生活,而不是一美元现金,或一美元等值的比特币,或某些稳定币,甚至是 FDIC 保险的稳定币?

假设他的医生告诉他,他在银行工作的久坐或只是站着的性质影响了他的健康,并导致危险的体重增加。我们的警卫必须减少糖分,他的私人保险公司(他已被公开授权与之打交道)现在开始跟踪他的糖尿病前期状况,并将有关该状况的数据传递给控制他的 CBDC 钱包的系统,以便下次他去熟食店买糖果时,他被拒绝了——他不能——他的钱包就是被拒绝支付,即使他打算给孙女买糖果。

或者,假设他在加油站工作时收到的其中一个电子美元碰巧后来被中央当局登记为已被其前任持有人用于执行可疑交易,无论是它是毒品交易或捐赠给一个完全无辜且实际上完全肯定生命的慈善机构,该慈善机构在一个被视为敌视美国外交政策的外国运营,因此它被冻结,甚至不得不「民事」没收。我们陷入困境的守卫将如何取回它?他是否能够证明该电子美元合法地属于他并重新拥有它,而该证明最终会使他付出多少代价?

我们的守卫靠劳动谋生——靠身体谋生,但等到身体不可避免地崩溃时,他是否已经积累了足够的食物以舒适地退休?如果没有,他能不能指望依靠国家仁慈的,甚至是足够的,他的福利、照顾和治疗?

这是我希望沃勒,我希望美联储、财政部和美国政府其他部门回答的问题:在这个穷人生活中可能被集中和国有化的所有东西中,真的应该是他的钱吗?