刚获 a16z 领投的去中心化稳定币协议 Angle 有何设计亮点?

撰文:Angle 团队

编译:Perry Wang

在 Angle,我们设计了一种超额抵押和资本高效的去中心化稳定币协议,可用于发行任何类型的稳定币。我们将很快发布第一个可靠且具有流动性的欧元锚定稳定币。本文希望介绍一下我们构建去中心化金融(DeFi)所需稳定币的原因和方式。

世界为什么需要更出色的稳定币?

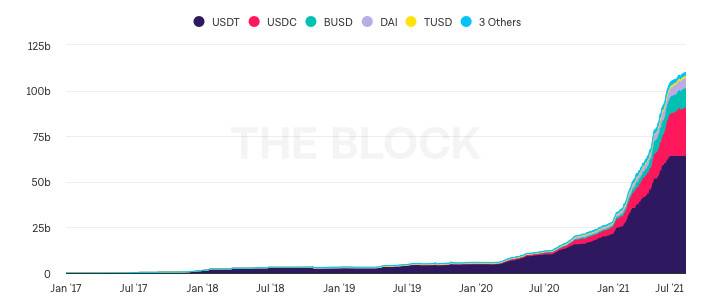

过去几个月中,加密稳定币的供应量呈现以前所未有的速度增长,预计未来几个月和几年内,稳定币的总额将急剧增加。由于全球存在大量没有银行账户和得不到足够银行服务的人口,人们和企业正在寻找更快捷、更便宜的跨境支付方式,另外,越来越多的机构投资者和零售企业希望获得 DeFi、稳定币等加密 / 区块链服务,因此稳定币确实具备巨大的发展潜力。

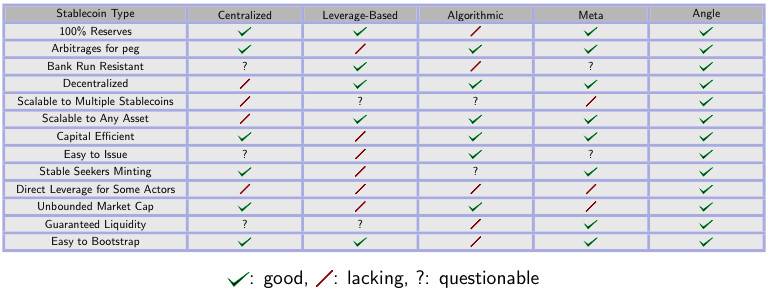

Fei 协议创始人在 FEI 白皮书 很好地总结了稳定币的现状:「像 USDC 和 USDT 这样以法币抵押的稳定币是中心化控制的。对于希望真正去中心化的应用来说,这代表了监管风险和可能触发失败的弱点。 由于资本效率低下,像 DAI 这样的加密抵押稳定币存在可扩容性问题。」

目前存在几种去中心化和资本效率高的设计,但它们往往依赖于抵押不足的协议,就像 Iron Finance 在 6 月份所出现的问题,或过去的 Basis Cash 一样,这些设计机制不能抵御银行挤兑,仍然躲不过严重流动性危机的影响。

此外,除了 Synthetix 等部分协议外,多数稳定币解决方案都锚定美元,不能扩展到多种资产。 例如,目前还没有具备流动性的欧元稳定币。 结果是,在日常生活中使用欧元的欧洲人在与一切以美元计价的 DeFi 互动时会遭遇价值变化的风险。

简而言之,目前没有一种稳定币解决方案是可扩容的、流动的、资本效率高的、稳健的、去中心化的,这意味着,目前暂时不具备完美适合完全去中心化金融的稳定币。 这就是为什么我们花时间思考稳定币协议最佳设计的原因。

经过数月的研究,我们很自豪地推出 Angle 协议:一种资本高效且超额抵押的去中心化稳定币设计机制。

三言两语说清 Angle 设计机制

Angle 的去中心化解决方案弥补了当前方法的缺陷,并充分利用了中心化和去中心化协议的长处,它还具有超额抵押设计所带来的稳健性,同时保持与低抵押设计类似的资本效率。

Angle 的创新在于可以无滑点地以 1:1 的比率保证稳定币和稳定币的抵押品双向互换:有 1 欧元的抵押品,你可以获得 1 个稳定币,而 1 个稳定币总是可以赎回 1 欧元价值的抵押品。

Angle 协议涉及三组同时常见于其它 DeFi 协议中的群体,三组群体都可以从 Angle 协议中受益:

- ? 稳定币需求者和持币者 (或用户),他们铸造或销毁稳定币资产

- ?️ 对冲代理(HA),他们以某种永续期货合约形式在协议中进行加杠杆交易,以此确保协议免受其抵押品价格波动的冲击

- ? 标准流动性提供者 (SLP) ,他们为协议提供额外抵押,同时自动赚取利息、交易费和奖励。

Angle 将可以支持很多不同的稳定币种,每种稳定币由不同的抵押资产所支持。我们首先将会推出由 USDC 和 DAI 支持的欧元稳定币。

Angle 利益相关群体之一: 稳定币需求者和持币者

Angle 的设计基本上允许任何人以预言机价值和资本高效的方式轻松发行和销毁稳定币资产,而不会出现价格滑点,只需花上少量交易费用。

以由 USDC 和 DAI 支持且交易费用为零的欧元稳定币为例,如果您向 Angle 协议投入价值 1800 欧元的 2000 个 USDC,您将获得 1800 个欧元稳定币。 稍后您可以将 1800 个欧元稳定币交还给协议,并获得价值 1800 欧元的抵押品,意味着如果现在 1 欧元可以兑换 1.2 美元,您可以获得 2160 (= 1800 x1.2) USDC 或 2160 DAI。

这种可兑换性使得协议所发行的代币非常稳定。每当代币的市场价格偏离锚定,且不需要积极治理来维持锚定时,就会出现有利可图的套利机会。

于是关键问题来了:这个协议如何设法始终拥有足够的抵押品来维持这种可兑换性?

Angle 利益相关群体之二: 对冲代理 (HA) ?️

当有人加入 Angle 协议并为稳定币提供抵押品时,该协议会受到抵押品与所获稳定币相对价值波动性的影响。在这种情况下,抵押品价格的飙升可能对协议有利,但由于该协议的抵押品不足,因此一旦下降,将带来严重后果。

为了确保协议不受支持稳定币抵押品的波动性影响,Angle 创建了一种方法,将波动性风险转移给愿意利用相应抵押品的杠杠作用的其他参与者:对冲代理 (HA)。 这些人从协议中获得永永续期货合约。从 HA 的角度而言,他们这样做,只是对抵押品与其所支持的稳定币的相对价格演变进行加杠杆交易。但是从协议的角度来看,他们能确保系统免遭抵押品价格下滑的冲击,确保协议始终有足够的资产储备来偿还稳定币持币者。

HA 的参与流程是他们加入 Angle,带来一些抵押品,并选择想要覆盖稳定币需求者多少抵押品的波动性风险。他们通过初始投资,加杠杆对赌标的金额的所有波动,在价格上涨时获得杠杆收益,但在价格下跌时产生杠杆损失。

举个例子,假设就像路线图计划的那样,Angle 也接受 ETH 作为其欧元稳定币的抵押品。

如果某人投入价值 2000 欧元的 1 ETH 来发行 2000 个欧元稳定币,如果有一个 HA 带来 0.5 ETH,并承诺对代币持有者的 1 ETH 的价格变动风险承担所有责任。HA 最后取款时,将拿到她的 0.5 ETH,加上她所覆盖的 1 ETH 风险的资本收益。

例如,如果 ETH 的价格从 2000 欧元翻倍到 4000 欧元,那么 HA 将获得她的 0.5 ETH ,加上她所覆盖的 1 ETH 风险将获得的资本收益(以 ETH 计),因此资本收益为 2000 欧元,按当前价格为 0.5 ETH。最后,她从所投入的 0.5 ETH 中拿回了 1 ETH,意味着从最初的 1000 欧元投资连本带利拿到 4000 欧元。

该协议现在只拥有 0.5 ETH,但这并不重要,因为它足以覆盖已发行的 2000 个代币:这些代币以当前市场价格可以兑换 0.5 ETH。

同理,如果 ETH 的价格下跌 25%,HA 的提现将得到她的 0.5 ETH 减去她覆盖的 1 ETH 风险所带来的资本损失,即 250 欧元,在新的市场价格下价值 0.333 ETH。因此,HA 将只能取回 0.1667 ETH。Angel 协议拥有 1.333 ETH,足以保证稳定币在流通中的稳定性。

请注意,我们这里描述的 HA 类似于 Maker 上的一些机枪池所有者或 Compound 上的借款人:他们是自愿进行杠杆交易的人。但是他们可以直接选择想要的倍数,而无需为此进行多次交易。在 Angle 案例中,您只需要进入协议,定制您的永续期货合约以满足自己的需求,最终获得所选择的杠杆倍数。

简而言之,对冲代理(HA):

- 与稳定币需求者所带来抵押品的波动性对赌

- 确保协议免受抵押品价格下跌的冲击

- 以永续合约的形式获得协议的直接杠杆合约

在上面所举的例子中,稳定币和抵押品之间的 1:1 兑换比例可以一直保持,因为 HA 总是准确地覆盖稳定币需求者所带来的抵押品的价格变化。

不过,在某一给定的时间点,尤其是在新用户进入或 HA 退出之后,可能会出现不匹配的情况,并非所有用户的头寸都可能被覆盖,或对于以永续期货形式对波动性进行杠杠对赌的需求不足。因此,需要一种新型 LP,来解决这些暂时的不平衡,作为用户和 HA 之间的缓冲。

Angle 利益相关群体之三: 标准流动性提供者(SLP) ?

当 HA 无法完全覆盖用户所提供抵押品的价格波动风险时,SLP 登场作为缓冲。

SLP 将流动性委托给 Angle,就像其他协议( Compound 、 Uniswap 、 Aave )中的 LP 一样,他们会自动从其所带来的资产中获得收益。他们面临的风险是:当协议没有得到很好的抵押,而此时他们想要套现,会出现滑点。

作为对其借出抵押品并承担小风险的补偿,SLP 会收到部分交易费用,这些费用由与协议交互的稳定币需求者支付。

此外在每个时间点,Angle 协议都拥有由铸造稳定币的稳定币需求者、HA 和 SLP 所提供的储备资产。为了用这些资产积累一些收益,并为协议创造盈余,这些储备资产可以借给诸如 Compound 或 Aave 之类的协议,或用于类似于 Yearn 机枪池的收益策略。 例如,Angle 的第一个收益耕种策略将涉及优化 Compound 和 Aave 之间的最佳 APY。

协议赚取的部分此类贷款利息可以提供给 SLP,这会产生有趣的乘数效应。假设协议中有 150 个 USDC,其中 50 个来自 SLP。如果所有资金都借出,意味着将获得 150 USDC 的利息,但这些利息将分配给仅带来 50 USDC 的 SLP,这意味着,SLP 将获得比直接借给 Compound 高出 2 倍的利息。SLP 越少,成为 SLP 的利润就越丰厚,因为相同数量的回报由较小的群体共享。

简而言之,SLP:

- 在协议中存入抵押品并自动产生利息

- 作为稳定币持有者和 HA 之间的缓冲

- 由于我们所描述的乘数效应,可以获得比直接参与 Compound、Aave 甚至 Yearn 所得收益更高的收益

ANGLE 代币和协议治理

Angle 协议最终将完全去中心化,将依赖于其 ANGLE 治理代币。 ANGLE 代币将通过联合曲线和发布之后稍晚发布的质押合约进行分配,使得人们可以更广泛和公平地获得 ANGLE 代币。

Angle 系统的设计使其治理最小化,且可以完全自主地工作,因为协议中的代币稳定性不需要治理层面的任何积极干预。

Angle,稳定币和 DeFi 的未来

如上所述,Angle 协议与现有的稳定币模式相比具有关键优势:资本效率高、深度流动性、防银行挤兑的稳健性、即使没有治理层面的主动干预也能确保强大的稳定性。

我们将很快发布一系列文章,深入探讨不同的稳定币设计机制,并具体了解 Angle 与其的优劣对比。简单看一下:

Angle 不仅仅是对现有稳定币协议的改进,将 2021 年 DeFi 的大部分内容以一种极具吸引力的方式统一在一个协议中:仅仅一笔交易就融合了易于铸造和销毁的稳定币,比传统借贷平台回报更高的收益耕种,灵活的杠杆交易和永续期货合约。

我们接下来有哪些行动?

Angle 协议仍在由其核心团队和社区进行开发中。我们目前正在对 Kovan 和 Rinkeby 上对协议进行高压测试,在合约中运行了一些机器人。

智能合约的审计将于 7 月 26 日开始。Beta 测试网版本将于 8 月发布,届时每个人都可以与协议进行交互。

我们希望于 2021 年 10 月在以太坊主网上推出由 USDC 和 DAI 支持的欧元稳定币。我们将在推出后不久扩展到其他抵押品类型(如 ETH)和新的稳定币币种。

随着 Angle 协议的发布越来越接近,我们将公布协议相关和如何参与的更多详细信息!

来源链接: blog.angle.money

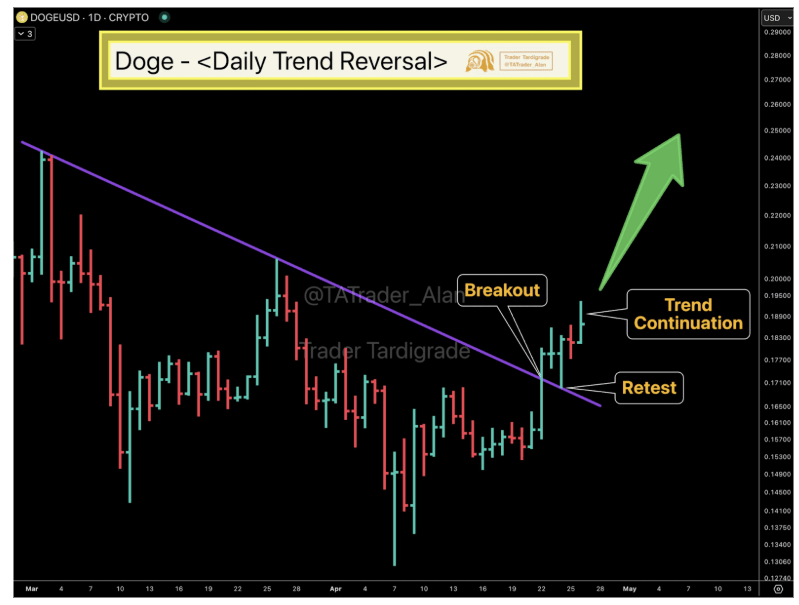

Dogecoin Confirms Daily Trend Reversal With Breakout, Retest And New Uptrend

Dogecoin’s price is entering a new bullish phase after months of decline. Technical analysis of the ...

SFT Protocol and DI Forge Alliance to Redefine AI Computing

SFT Protocol and DI are collaborating to revolutionize AI computing with decentralized storage, comp...

Top New Meme Coins to Invest in Now: Grab Arctic Pablo at $0.000099 Before It Goes Out of Reach, As Pepe Coin and Memecoin Go Boom

Explore the Top New Meme Coins to Invest in Now—Arctic Pablo’s explosive presale, Pepe Coin’s latest...