研究机构:Mint Ventures

研究员:许潇鹏

第一节

研报要点

——

▌1.核心投资逻辑

Curve 能在Defi协议的流动性争夺大战中稳居第二,坐拥超过100亿美金的TVL,是准确的产品定位、精细的机制设计以及长期的平稳运营综合作用的结果,其项目核心竞争优势在于:

1.通过早期聚焦稳定币和稳定对价资产的交易市场,构建了在这个细分领域的强大统治力,成为资产发行方、大额交易者以及寻求稳定收益的做市商的首选平台,形成了明显的网络效应;

2.拥有非常优秀的通证模型,具体体现为:

● 将平台上所有稀缺资源的分配,都与治理权深度捆绑,而治理权(veCRV)需要将代币CRV进行锁仓才能换取,大量、长期的锁仓缩小了项目的流通市值

●充分引入平台各参与方(流动性提供者、资产和票据的发行方)的博弈,形成对治理权(veCRV)的持续竞逐,进一步提高了对CRV的需求,承接了持续解锁的CRV卖压

●以上两者的最终结果是:a.稳定的币价保证了流动性提供者的APY,留住了流动性;b.将系统的多方参与者与Curve平台的发展深度捆绑,提高了治理的参与度和有效性;c.为核心参与方制造了极高的转换成本,长期质押了大量CRV的它们很难离开。

▌2.估值

来自于 Uniswap 等DEX的挑战、非稳定对价资产交易的新业务拓展不顺、稳定币的市场份额的集中化和监管。

▌3.主要风险

总体来看,Curve在稳定对价资产交易领域有着明显的竞争优势,其优秀的代币经济模型进一步强化它的护城河,并为其代币价格提供了强大的支撑。

然而,无论是纵向的历史估值对比,还是横向与其他交易协议对比,现阶段Curve的估值都显得过高了。

第二节

项目基本情况

——

▌1.项目业务范围

Curve是一个基于自动化做市商(AMM)模式的交易协议,主要聚焦于稳定币、封装资产(如wbtc\renbtc)、质押资产(stEth)的交易,但近期也开始探索非稳定对价资产的交易业务。相对于Uniswap、Sushiswap等其他交易协议,Curve提供的交易对更集中,主打极低的交易滑点和手续费,可以满足巨量的资产交易需求。

▌2.过往发展情况和路线图

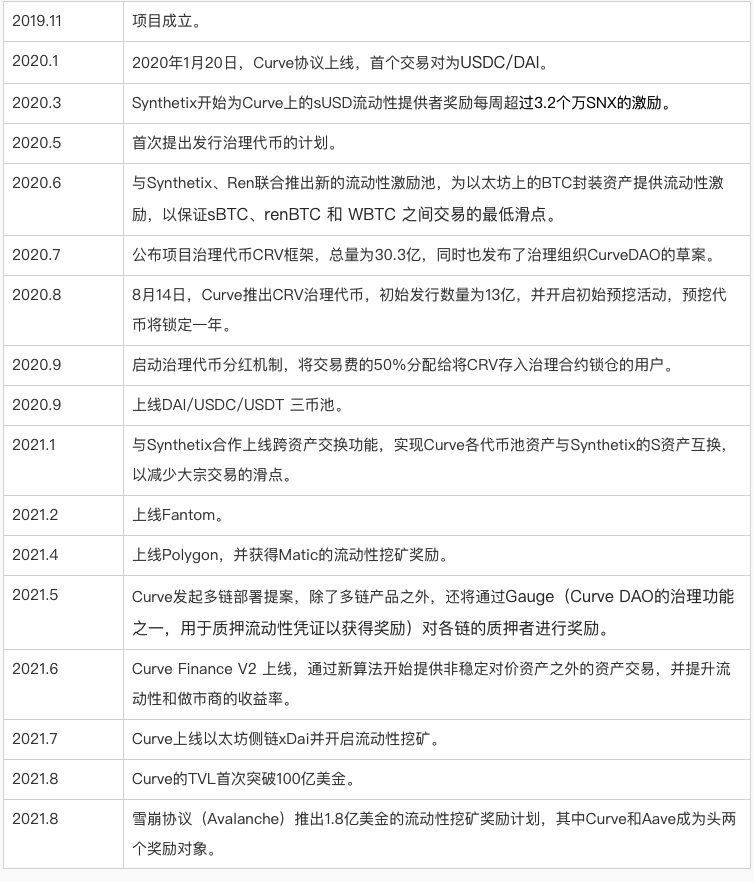

Curve项目立项于2019年11月,其重要事件的发生时间如下:

▌3.业务情况

服务对象

Curve作为去中心化交易平台,与Uniswap等综合性现货交易平台的主要差别在于交易种类,目前Curve的交易种类主要集中在稳定币(USD类资产)以及其他目标价格为1:1的BTC和ETH衍生资产上。

除此之外,在Curve V2版本上线后,Curve也上线了Tricrypto池,开放了USDT、 WBTC 和ETH等非稳定对价资产的兑换。

需要说明的是,与Uniswap等主流AMM现货交易平台的主要服务对象是做市商和交易者不同,Curve其实有三类主要服务对象。

前两类是做市商和交易者。第三类服务对象被大多数人所忽视了,他们就是稳定币和BTC、ETH的衍生资产的发行与运营商以及票据发行方,对于Curve来说,第三类群体的量级决定其稳定币和稳定对价资产业务的天花板。

对于稳定币的发行商来说,其第一要务就是保证其稳定币价格不要脱锚,以及在锚定价格点的拥有极佳的低滑点兑换深度,保证这两点,是该稳定币能够进行后续的场景和用户拓展的大前提,也是用户对该稳定币信心的起点。

然而,这两点并不是那么容易做到的,尤其是“巨额交易下的低滑点”这一条。

而Curve正是目前解决稳定币发行商这两个痛点的最佳解决方案,所以大部分稳定币的发行商都会选择在Curve上建立稳定币兑换池,并在初期进行代币补贴,鼓励做市商提供流动性。

目前近期市值涨势迅猛的Terra运营的美元稳定币UST、Gemini发行的GUSD以及PAX等大家耳熟能详的稳定币都在Curve建立了稳定币流动性池。

除此之外,新兴货币市场协议Liquity超额抵押铸造的LUSD,算法稳定币FRAX等,也在Curve上建立了极好的深度,而极佳的兑换深度正是用户接受一个稳定币的信心重要来源。

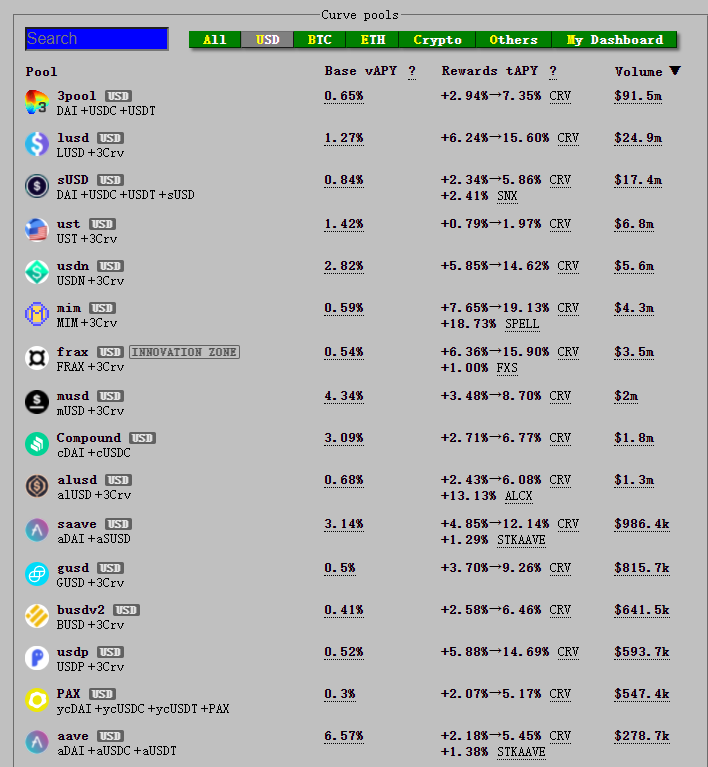

Curve的USD稳定币池高达26个,https://curve.fi/pools?

与稳定币发行商类似的还有BTC在以太坊上的资产发行方,除了发行量最大,共识最强的WBTC(由知名加密机构Bitgo主要运营)之外,还有Ren发行的renbtc、Synthetix的sBTC、 火币 发行的HBTC、 币安 发行的BBTC等等。

这些机构发行的以太坊版本的BTC,想要获得更多用户和场景的采用,同样要解决其与真实BTC价格的脱锚和深度问题,所以这些机构也纷纷在Curve上通过提案等方式发起了BTC资产的流动性池,保证自己BTC资产的稳定对价和深度。

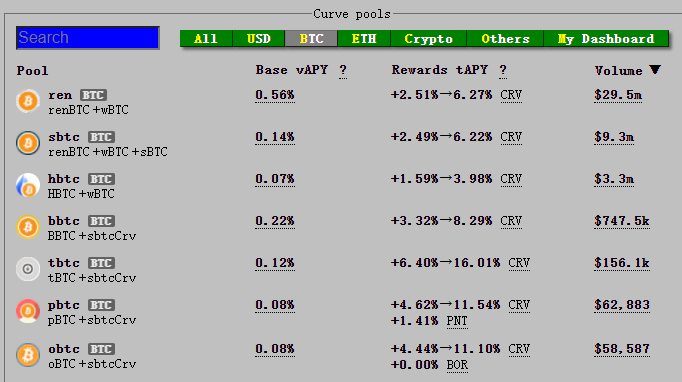

Curve上的BTC资产池,https://curve.fi/pools?

而Eth2.0的POS机制之下,大量Staking服务平台兴起,比如Lido、Ankr等等。当用户在这些Staking平台存入ETH寻求质押奖励后,都会获得对应的存币凭证,比如Lido的ETH质押凭证就是stETH。

而在以日为进化单位的加密世界,用户对于自己所有资产的流动性和适用场景极度敏感,stETH的背后虽然是比较安全的ETH资产,但如果不为stETH与ETH之间提供充足的流动性,导致stETH与ETH的价格严重脱锚或是兑换困难,一方面妨碍了用户将stETH换回ETH,另一方面也会造成其他头部Defi项目如Aave、Compound对于stETH的采用。这最终都将造成用户不愿意选择Lido作为其质押的平台。

所以像Lido和Ankr这样的Staking运营平台,也纷纷在Curve上发起自己质押资产凭证与ETH的流动性池。

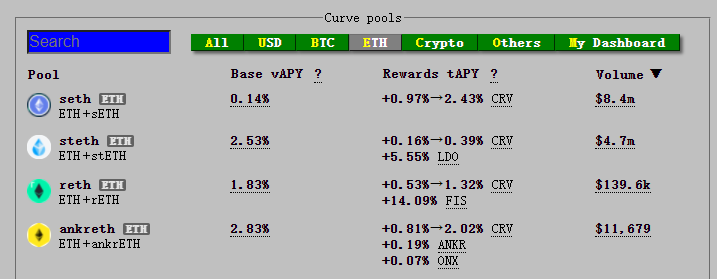

Curve上的ETH资产池,https://curve.fi/pools?

除了资产发型方,以及Staking平台之外,另一类需要在Curve构建流动池的机构是票据的发行方,当下最主流的票据就是生息资产,比如Compound的cToken,Aave的aToken,Yearn的yToken等,他们发行的票据的流动性如果充足,同样对于自身业务的开展有好处,这部分将在【业务分类】一节详述。

做市商为Curve提供了流动性,交易者为Curve提供了交易费用,那么各类资产的发行和运营商们为Curve贡献了什么?答案是:对Curve代币的庞大需求。

这一点将在【通证模型】一节重点分析。

业务分类

如前面所提到的,Curve的交易业务分为稳定币、稳定对价资产以及其他非稳定对价资产。接下来我们将就这几块业务的情况进行梳理。

稳定币交易

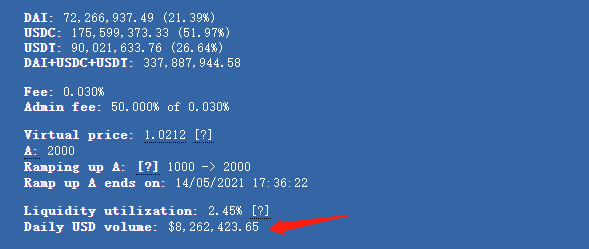

目前Curve核心的美元稳定币池有26个,其中日交易量在1000万美金以上的为3pool、Lusd+3crv和sUSD(DAI+USDC+USDT)池,交易量分别为8220万美金、2500万美金和1730万美金。其余交易量较大的还有UST(680万美金)、USDN(560万美金)、MIM(420万美金)等。

值得一提的是Curve在Polygon上的Aave稳定币池(aDAI+aUSDC+aUSDT)日交易量高达820万美金。

PS:以上均为2021.9.1数据。

Curve在Polygon上Aave稳定币资产池的交易数据,https://polygon.curve.fi/aave

除了美元稳定币池之外,Curve上还有欧元资金池,但是交易量和资金量都不大。

值得一提的是,这其中的不少稳定币池,其实当中的资产是“Defi票据”,比如Compound池里的cDAI\cUSDC、Y(Yearn)池里的yDAI\yUSDC\yUSDT\yTUSD,以及MIM池里的MIM,这些资产都不是简单的稳定币,而是可用来向发行平台赎回约定本金+利息的凭证,也就是传统金融里的“票据”,只不过这些票据的出票人和偿付人都是Defi项目。由于其类现金资产的特性,我们也将它们归入稳定币类别。

Curve上的票据交易流动性池,https://curve.fi/pools?

稳定对价资产交易

稳定对价资产包括各类机构发行的BTC在以太坊上的镜像资产,ETH的质押凭证,以及由Synthetix创造的合成资产如sLink等。

BTC类资产交易量最大的是RenBtc池,日交易量为2950万美金,其次是SBTC池为930万美金。

ETH类资产交易量最大的是Synthetix协议创造的eth合成资产sETH池,日交易量为840万,其次是Lido的ETH质押凭证stETH池,日交易量为450万美金。

Synthetix协议创造的Link合成资产sLink池,日交易量也有130万美金。

总体来说,稳定对价资产交易量级远小于稳定币的交易量。

Curve在Polygon上的稳定对价资产交 易池 只有renbtc和wbtc一个,日交易量仅为13万美金。

PS:以上均为2021.9.1数据。

非稳定对价资产交易

Curve在V2版本上线后,推出了非稳定对价资产交易的资金池,开始正式进军稳定资产之外的交易市场。目前Curve的主要交易池中非稳定对价资产主要针对加密世界的两大主流资产:BTC和ETH。

该资金池称为Tricrypto池,包含资产为BTC、ETH和USDT,这意味着做市商可以存入BTC、ETH和USDT,而交易者也可以使用BTC、ETH和USDT在本池交换其他两种资产。

目前Curve在以太坊版本上Tricrypto的日交易量为2400万美金,在Polygon上的Tricrypto池则有1020万美金的交易量。

考虑到Tricrypto池上线时间不久,这还是一个不错的成绩。

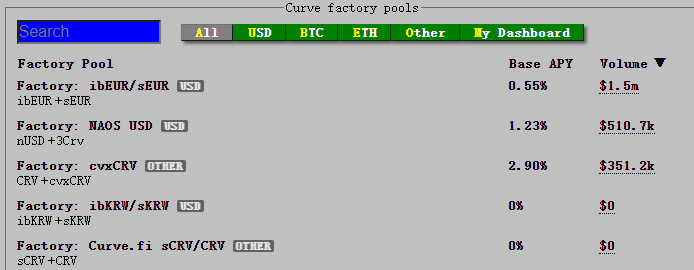

工厂池

工厂池(pool factory)是Curve核心资产池之外的实验性流动性池,可以由用户自发建立,并且通过Gauge weight vote(Curve的核心治理模块之一,通过投票来决定每日产出的CRV的激励分配)功能来争取CRV的激励额度。

目前工厂池的资金体量不大,其中排名最靠前的ibEUR/sEUR资金池的流动性为1945万欧元,日交易量150万美金。

Curve上的工厂池,https://curve.fi/factory多链业务情况

Curve目前在ETH、Polygon、Fantom和xDAI四条链上部署了服务,大致情况如下:

尽管Polygon和Fantom的业务量上升比较迅速,但是目前以太坊仍然是Curve的主要业务阵地。

总结

笔者对以太坊链上的Curve的当前日交易量最大的流动性池进行了统计和排序,如下:

其中有一些情况值得注意:

●稳定币交易仍然是Curve最大的业务,占据了总量的大半壁江山,除了USDT、USDC两大中心化稳定币之外,LUSD、FRAX、UST等去中心化乃至算法稳定币在Curve的稳定币业务占比中有明显上升。

●BTC和ETH的封装和衍生资产的占比也在上升,尤其是stETH,其流动性达到了惊人的44亿美金,占据了Curve总TVL的近40%

●以BTC、ETH为代表的不稳定对价资产的流动性池发展迅速,交易量位居前列,如果把Polygon上的tricrypto池算上,日交易量将达到近3000万美金

总体来说,尽快Curve的稳定币兑换业务占比仍然较高,但是其业务多元化的趋势非常明显,体现在不稳定对价资产的交易量起势迅速,Staking资产业务爆发式成长,以及稳定币版块内更多稳定币类型的发展等等。

▌4.团队情况

整体情况

Curve不是一个匿名团队,但是并没有公布团队目前的人员规模,在Linkedin上,能找到的Curve的在职人员有两位,分别是Curve的创始人和CEO: Michael Egorov ,以及另一位核心团队成员Julien Bouteloup。在2020年8月,Michael Egorov曾经在Telegram上接受过加密媒体Crypto Briefing的访问,在对话中他表示有5位成员加入了团队,分别是两个开发Angel Angelov and Ben Hauser,以及三个社区工作人员Charlie Watkins, Kendrick Lama和Chris(知名华人加密KOL,Youtube: 区块先生 )。而目前在Curve的Discord频道中,还有一位michwill也在Curve team的身份组。

团队目前应该至少是一个8人小组。

创始人Michael Egorov

Michael Egorov是Curve的创始人兼CEO,在莫斯科物理技术学院获得了应用数学和物理学士学位,在斯威本科技大学获得了物理专业博士学位,在莫纳什大学物理专业又拿到了博士后学位。

职业履历方面,他在2007-15年一直在多家企业辗转担任软件工程师。13年,他接触到了比特币,2015年从领英离职创业,与人联合创建了NuCypher并担任CTO,正式从传统行业转向区块链行业。

NuCypher旨在为区块链和dapp提供数据隐私层,在2016年获得了知名创业孵化器Y Combinator的种子轮投资, 2017年又获得Compound、Polychain等知名加密领域机构的投资,共获得了4.4 亿美元融资,此项目当前代码更新依旧活跃。

在NuCypher期间,Michael Egorov开始使用MakerDAO协议, 并开始思考流动性、动态抵押等问题。2019年下半年开始开发Curve,在开发期间,yearn创始人Andre Cronje也曾参与了产品的设计探讨。

2020年6月Michael Egorov离开了NuCypher,成为了Curve的全职CEO。

核心成员Julien Bouteloup

根据Julien Bouteloup在Linkedin上的信息,他早年一直从事区块链业务的咨询工作,客户包括司法和金融机构。他从2020年1月就加入了Curve团队,同时间他成立了Stake DAO——一个通过Staking、收益耕作等操作帮用户获得多链收益的平台,该平台也在2021年2月通过了Curve的社区投票,加入了Curve的治理白名单。该白名单允许用户在该平台存入CRV,委托Stake DAO进行治理和获得收益。目前他还是Stake Capital的CEO,这是一家Defi量化对冲基金。

融资情况

Curve并未公开过其融资和资金情况,不过在代币的分发设计上,有30%的CRV代币将分发给项目股东。

第三节

业务分析

——▌1.行业空间及潜力

分类

Curve所处的赛道是DEX,除了以太坊之外,还在其他流量较大的主链如Polygon、Fantom上也有部署。

DEX是与CEX(中心化交易所)相对的概念,两者的主要差别在于用户是否掌握自己资产的私钥。

在目前的DEX设计中,主要有AMM和订单簿两种类型,订单簿模式类似于中心化交易所的挂单撮合模式,而其中AMM(Automated Market Maker,自动化做市商)模式目前为更多的协议所采用。

目前各条主链上交易量和TVL靠前的DEX,包括以太坊的Curve、Uniswap,BSC上的Pancakeswap,以及Polygon上的Quick等,均采用了AMM模式。

市场规模

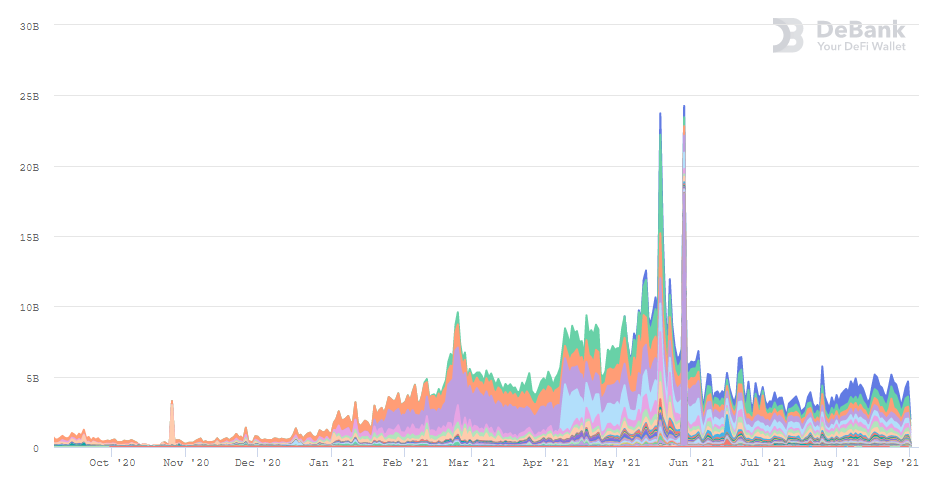

根据Debank的多链数据,2021年主流DEX协议的日最高交易量达到240亿美金(5月19日和5月29日两次暴跌当天),4-5月交易旺季的日交易量在70-100亿美金,近期的DEX24小时交易量在47亿美金左右,距离去年同期的5亿美金交易量,同比上涨了近9倍。

近一年DEX日交易量,数据:Debank

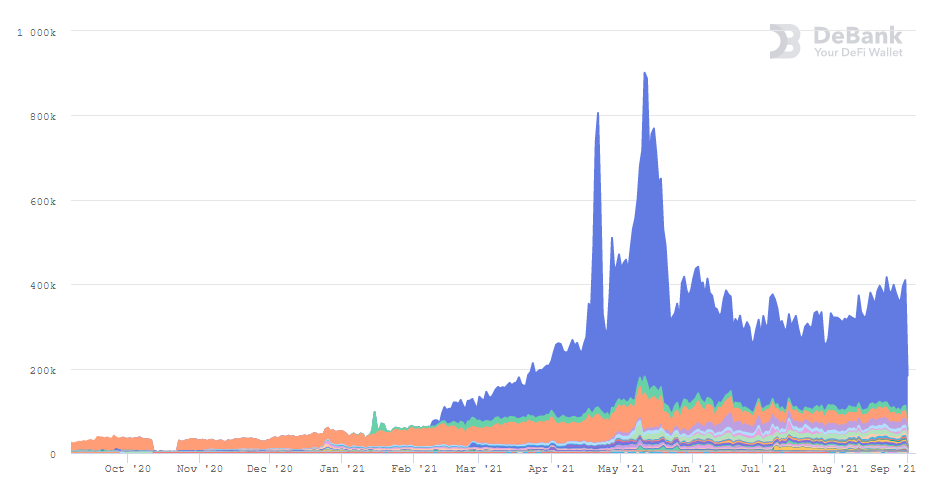

而DEX的活跃地址数同样经历了大幅的增长,2021年主流DEX的活跃地址数在5月12日创出了日活跃近90万的记录,近期保持在40万+活跃地址的水平,同比上涨约20倍。

近一年DEX日活跃地址数,数据:Debank

DEX作为加密世界最底层的协议之一,其用户量和交易量仍将随着加密商业的发展而继续上扬。

然而,正如前面所多次强调的,Curve的长处在于稳定对价资产,外汇市场一直是Curve想要进入的领域。

在今年7月接受加密媒体Rekt专访时,Curve的创始人兼CEO Michael Egorov表示Curve有进军外汇交易市场的计划,只不过方式是用稳定币来进行,这是Curve未来的增长来源之一。

目前外汇市场每天的交易量是多少呢?大约6兆美元。

此外,Curve实际上还是目前最大的Defi票据交易市场。正如【业务分类】一节中说到的,Curve有大量活跃的票据流动性池,如Compound池里的cDAI\cUSDC、Yearn池里的yDAI\yUSDC\yUSDT\yTUSD,以及Aave池里的aDAI\aUSDC\aUSDT等。这些票据发行方基本都是加密世界的头部项目,而他们票据的流动性越高,也对他们业务开展有直接的帮助。可以预见的是,未来Defi世界的票据种类和市场规模还将持续扩张。

而票据交易是一个比外汇交易还大的市场,仅我国2020年的票据交易量就超过148万亿人民币。

▌2.通证模型分析

代币总量和分配情况

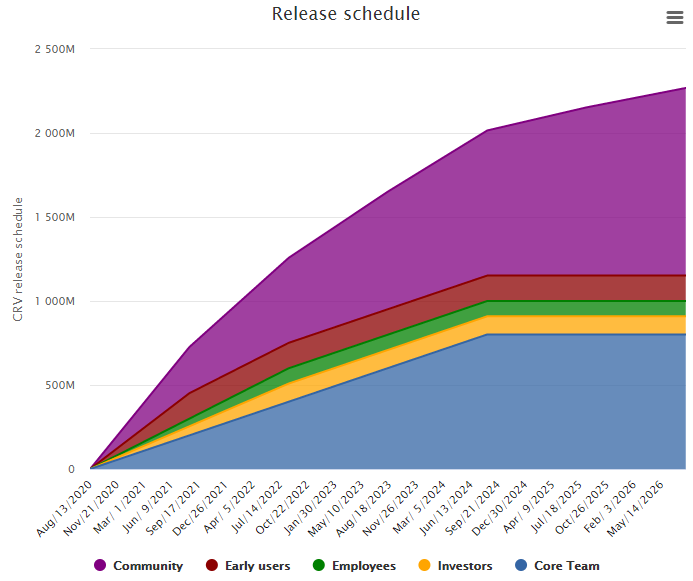

Curve的项目核心代币是CRV,CRV从2020年8月13日开始发行,总量为30.3亿,总量的分配如下:

●62% 分发给流动性提供者

●30% 给股东,在 2-4 年内线性解锁

●3% 给团队成员,在 2 年内线性解锁

●5% 作为社区储备

目前已释放的CRV总量为7.53亿左右,日均释放的CRV约为145万个左右。

CRV具体的解锁时间表如下图:

数据来源:https://dao.curve.fi/inflation

值得注意的是,相比目前的大多数项目,CRV的规划释放周期相当长,即使到2026年,也仅仅释放了总量的60%多,这也保证了CRV为持续的流动性激励留出了长期的预算和时间。

代币的价值捕获

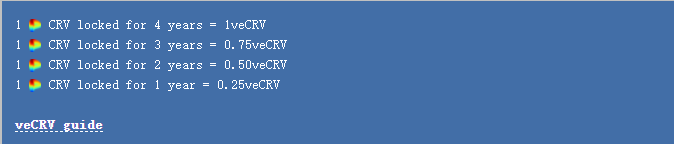

首先需要说明的是,虽然Curve代币是CRV,但是在Curve设计的机制中,只有凭借将CRV在Locker模块锁定后获得的veCRV,才能够捕获Curve的价值,发挥代币的功能并行使治理权力。

而用户锁仓CRV的时间越长,其获得的veCRV数量也就越多。具体来说,1CRV锁定4年就能获得1veCRV,而锁定一年只能获得0.25veCRV。

CRV锁定兑换veCRV的比例,来源:https://curve.fi/usecrv

关于veCRV有另外两个机制值得注意:

1.veCRV不能转账;

2.随着锁定的CRV逐渐逼近到期时间,veCRV的数量会线性衰减。

CRV\veCRV对于持币者的价值包括——

●获得平台的交易手续费:用户将CRV代币质押锁定后,凭借质押的veCRV的数量获得全平台大部分交易池的手续费分成,分成的比率为总手续费的50%(另外50%给流动性提供者),而分成通过3CRV代币发放(3CRV是稳定币兑换池3POOL的LP,可以1:1兑换为其他稳定币)。

●流动性做市的收益加速:流动性提供者在锁定CRV之后,可以通过Boost功能来提高自己的做市所获得的CRV奖励收益,进而提高自己做市的整体APR,Boost所需的CRV由所在池和LP的资金量决定。

●协议治理:Curve的治理同样需要通过veCRV来实现,治理的范围除了协议的参数修改,还包括Curve的新增流动性池投票,以及CRV的流动性激励在各个交易池之间的权重分配等等。

CRV、veCRV对于整体协议的价值捕获相当充分,不仅能获得协议的手续费分成和加速做市收益,其在治理上的作用也非常巨大,这就为CRV创造了巨大的需求和稳定买盘。

而在Curve的系统之外,用户锁定CRV获得veCRV,还能获得其他Curve支持与合作的项目代币的持续空投。

比如在BSC上的DEX项目Ellipsis会空投其代币EPS总量的25%给veCRV用户,基于Curve的流动性和CRV质押管理平台Convex的代币CVX也将空投总量1%给veCRV用户。建立在波卡上的货币市场协议Equilibrium也有空投的可能性。

CRV代币的核心需求方

与大部分项目代币“重现金流捕获,轻功能性”不同,CRV代币除了有现金流捕获能力之外,在Curve系统中也有极强的功能性,重点体现为对于治理权的控制。

在同一梯队的头部Defi中,Curve的治理参与度、提案数量和质量,都是业内顶级的,被不少人誉为“DAO治理的典范”。之所以如此,是因为Curve的治理权拥有比其它Defi更高的价值和稀缺性,会引来大量机构级用户的争夺。

第一个关键问题:CRV代币所对应的平台治理权的核心价值是什么?

1.上币的裁判权:平台通行卡

正如前文【业务情况】一节所说,Curve与Uniswap、Pancakeswap等通用性现货交易平台不同,它主要聚焦于服务“稳定对价资产”的交易,这类资产无论是像Terra发行的UST、火币发行的HUSD这样的稳定币,还是像stETH这样Lido提供的ETH质押凭证,它们都有极强的“锚定需求”。

稳定对价资产与普通项目方的代币不同,项目代币可以涨涨跌跌,交易深度的需求也是适中即可;而项目方发行的稳定对价资产如果波动剧烈,深度不足,那就意味着项目的根基动摇,业务必将衰败。

所以项目方必须要想办法为自己发行的稳定对价资产找一个深度最佳,稳定效果最好的地方来做市,满足巨额交易之下依旧保持低滑点的交易需求,目前拥有这个能力几乎只有Curve。

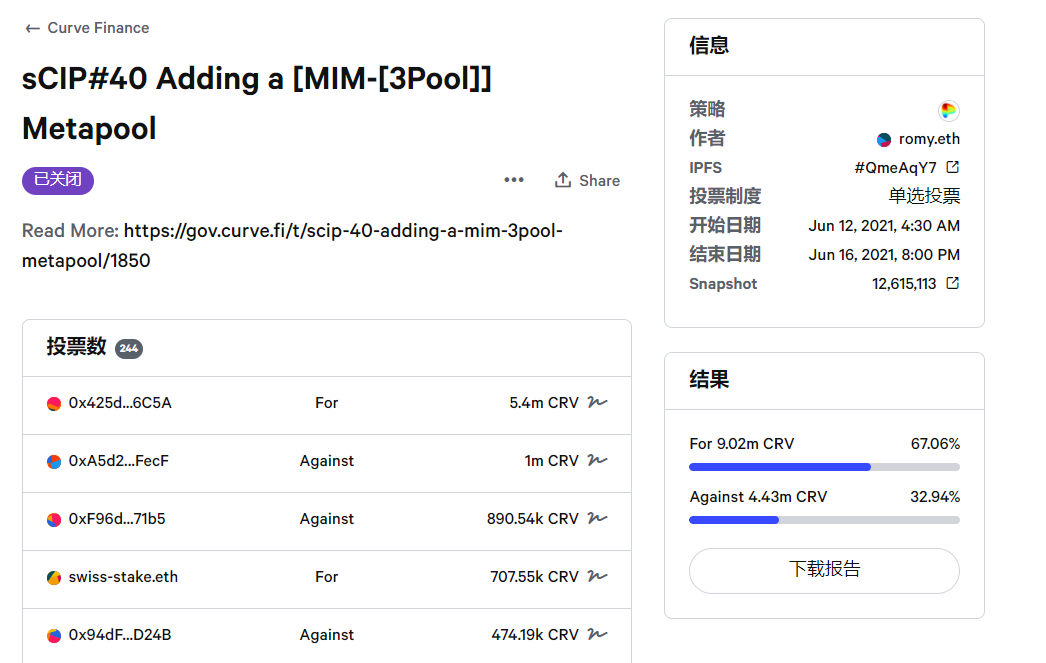

与谁都可以在Uniswap提供流动性不同,用户如果想要进入Curve的核心流动性池,必须通过社区投票满足条件:30%以上的veCRV投票参与度,51%以上的支持率。随着CRV的流通总量越来越大,这个门槛也会越来越高。

CURVE Snapshot的sCIP提案,针对稳定币MIM开设流动性池的投票

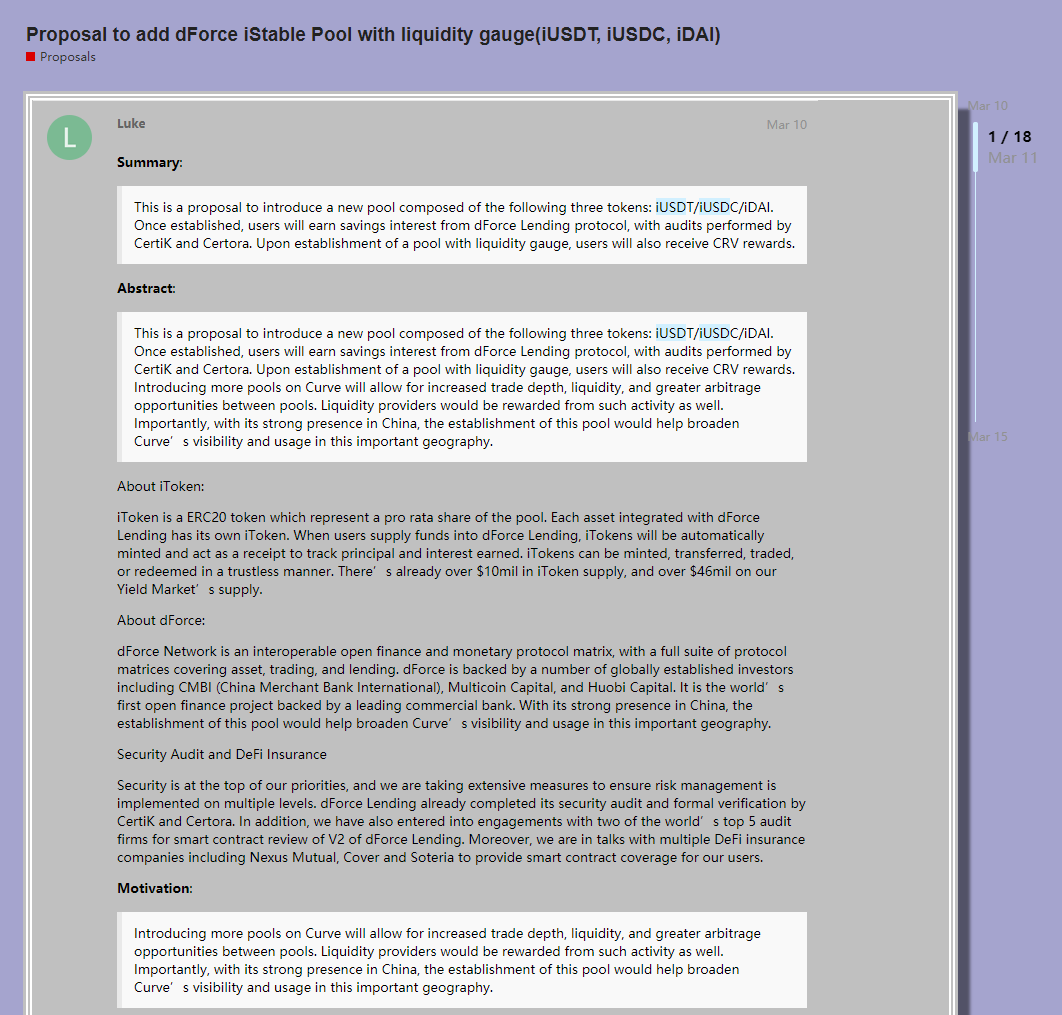

借贷协议dForce在Curve治理论坛发起的提案,希望Curve新增其稳定币的流动性池

无论想要在Curve上币的项目是自己去买票自投,还是寻找社区内的大户支持,这都增加了机构对于CRV的直接需求。CRV在其中的作用,有点类似于2019年的IEO狂潮中BNB和HT的投票权利,成为了上币项目方的刚需。

2.CRV激励的分配权:流动性的指挥棒

即使登陆了Curve,开设了流动性池,资产发行方的工作也远未结束。想要为自己的资产争取良好的深度,就必须让自己的流动性池获配更多的CRV流动性挖矿奖励,这样才会有做市商来提供足额的流动性,稳定资产发行方的代币才能保证交易的交易深度,后续的业务开展才有了根基。

而每天产出用于流动性挖矿激励的CRV,其分配是由Curve的DAO核心模块“Gauge Weight Voting”决定的,用户通过自己的veCRV在“Gauge Weight Voting”投票,可以决定下一周的CRV在各个流动性池的分配比率,分配比率越高的池子,就更容易吸引到充足的流动性。

CURVE的Gauge Weight Voting投票界面,显示着根据目前投票下个周期CRV的分配情况

因此,稳定资产的运营方仍然需要充足的veCRV用于投票。某种意义来说,其他流动性池都是这个资产运营方的竞争对手,想要保证自己的资产流动性始终在CRV的挖矿激励下保持充足,就必须继续购买CRV不断投票,继续在Curve上这场没有硝烟的战争中“内卷”下去。

总结:由于稳定资产运营方对自己发行资产的锚定与流动性的超强需求,让自己的稳定资产登陆Curve建立流动性池,并获得CRV的流动性挖矿激励以保持足够的交易深度,几乎是他们的必然选择。所以这些项目方对于CRV代币有着大量、长期的需求,用来买到“上币通行证”和“流动性指挥棒”。当然,在通过CRV获得项目治理权的同时,这些项目也将获得Curve平台的稳定分红,作为一份现金流收入。

第二个关键问题:是谁在争夺CRV治理权?

除了稳定对价资产的发行方之外,另一个对于Curve治理权有着强大需求的是各类机枪池(Yield Farming平台),比如Yearn.finance( YFI 的项目方)、Harvest.finance、Vesper.finance等等。Curve由于其稳定的收益能力,强大的资金容量以及较好的安全性,几乎是所有以太坊机枪池的核心收益来源之一。他们从用户这里募集资产,将资产经过层层封装之后存入Curve,以获得手续费+CRV代币的奖励。

而机枪池之间同样面临着竞争,他们需要为用户提供更高的收益以提升自己的TVL。

所以,一方面他们需要购买CRV为自己提供的流动性提高做市收益以满足用户的回报,他们存入的资金量越大,所需的加速CRV就越多;另一方面,他们也要为自己资金所在的流动性池争取更高的CRV流动性挖矿奖励,因此需要持续用veCRV在Gauge Weight中投票。此外,机枪池还能发起有利于自己项目的提案,或是打击竞争平台发起的提案。

Yearn在今年多次大笔购入CRV并锁仓,用来加速自己的收益以吸引用户

为了更好地获得Curve的治理权,Yearn.finance在2020年11月推出了Yearn backscratcher vault,用户把自己的CRV永久存入backscratcher vault,可以获得比用户自己将CRV锁定在Curve更高的APY,同时Yearn也获得了用户的投票权,可以藉此影响Curve的决策走向,并提高Yearn所有基于Curve的资金池的收益,最终为Yearn带来更多的用户和更高的TVL。

Curve核心成员Julien Bouteloup所创立的Stake DAO从2021年1月开始加入了这场竞争,并在2月通过Curve DAO的投票,成为Yearn之后第二家获得Curve治理白名单的CRV存托协议。

竞争的加剧让存托平台开始在提升用户体验方面花心思,Yearn在2021年2月,为那些在Yearn锁定CRV的用户推出了yveCRV(用户在Yearn存入CRV的凭证)和ETH的流动性池子,并让Sushiswap为该池子提供了挖矿奖励。

为了应对竞争,Stake DAO在今年5月在 Balancer 上推出了sdveCRV(用户在Stake DAO存入CRV的凭证)与CRV的流动性池,为用户提供了退出途径。

这场治理权竞标赛的最强选手在今年5月出现。

Convex是一个为Curve的流通性提供者和CRV的质押者提供服务的平台,相对于Curve复古又复杂的界面,Convex的用户体验更好,而且在4年内,用户在Convex上存入CRV都会获得Convex的代币CVX奖励。

Convex的首页,https://www.convexfinance.com/

Convex在5月中旬正式上线后,其控制的veCRV只分别用了2天和14天就超过了Stake DAO和Yearn。

veCRV数量对比,数据来源:Dune Analytics

除了CVX的激励之外,Convex的迅速起势还源自于它获得了Curve官方团队的开发支持,并有Curve核心人员的投资,类似于Curve的“亲儿子”,因此迅速取得了社区的信任。

或许也正因为如此,尽管Convex与Yearn在治理权上存在竞争关系,但是在4月对于是否把Convex加入Curve治理白名单的投票中,Yearn所控制的veCRV也投出了“Yes”票。

目前Convex所拥有的veCRV已经占总供应的30.8%,仅次于Curve官方质押的60.6%,Yearn仅占7.5%。

这场治理权的争夺战还将持续多久?

目前来看,只要Curve依旧在稳定资产的兑换领域占据头部,这场战争就不会结束。

通证模型总结

正如Curve在对CRV的设计目标里说的那样:CRV代币的主要目的是激励Curve Finance平台上的流动性提供者,以及让尽可能多的用户参与协议的治理。

为了达到这个目标,Curve做了两个关键性的全局设计:

第一个设计:把所有的赋能都给投票权益代币,而非CRV。

CRV本身没有权益,只有质押CRV换得投票权益代币veCRV,才能捕获收益,发挥功能,以及参与平台的治理博弈。甚至连外部项目的空投,都只给veCRV的用户发。

veCRV的作用和赋能,来源:Curve文档

而只有去提供流动性,手头的veCRV才能发挥出最大效用:1.通过Boost功能,加速自己流动性的收益率;2.为自己的流动性池投票,争取更多CRV分配。

第二个设计:把平台的核心资源分配全交给DAO,在治理权上充分引入竞争。

正如前面所提到的,资产发行方、收益平台等机构对于CRV的争夺,本质上是在争夺Curve的治理权。治理权之所以如此珍贵,是因为Curve核心资源的分配都由DAO决定:

●上币审批权

●流动性的分配权

●关键参数

●治理白名单

●……

随着CRV的不断释放,原有的治理权也会不断被稀释;另一方面,随着CRV锁定时间的逐渐到期,其对应的veCRV数量,也就是治理权重也会逐渐衰减,想要继续保持影响力,就要持续买入CRV,或是不断延长CRV的锁仓时间。

这也解释了为什么CRV的平均锁定时间达到了惊人的3.64年(最高4年)。

CRV的平均锁仓时间,https://dao.curve.fi/locker

各类机构在Curve上的博弈和内卷,产生了对CRV的持续需求,稳住了大量增发之下的CRV的价格,又托住了Curve的做市APY,吸引到了流动性,这形成了一个循环。

这两个设计,正好应和了“尽可能多的用户参与协议的治理”以及“激励Curve Finance平台上的流动性提供者”这两个代币的设计初衷。

Curve的经济模型思路给业内的很多项目也提供了养分,在Cream、Mobox近期发布的新版通证模型中,我们能都看到Curve DAO的影子。

然而,要保证Curve通证经济的循环继续,有一个先决条件:Curve能继续维持其在稳定对价资产上的垄断地位,持续收取其对于资产发行方和收益耕作平台的“垄断租”。

而非行政垄断在大多数时候往往是脆弱的,在日新月异的加密世界里更是如此,Curve的挑战者已经出现了。

这点将在下一节“项目竞争格局”中讨论。

▌3.项目竞争格局

a.基本市场格局&竞争对手

中期来看,Curve立足稳定对价资产,同时探索非稳定对价的交易市场。尽管交易品种的外延在扩展,但为交易者提供“大金额、低滑点、低手续费”的服务,为做市商提供“简单、安全、稳定”的收益来源的产品定位并未发生变化。

结合TVL、交易量、社区声望以及与外部协议的组合数量来看,目前真正能让Curve感到害怕的对手只有Uniswap。

笔者将就目前两者的竞争态势进行比较和分析。

Uniswap vs Curve:交易量

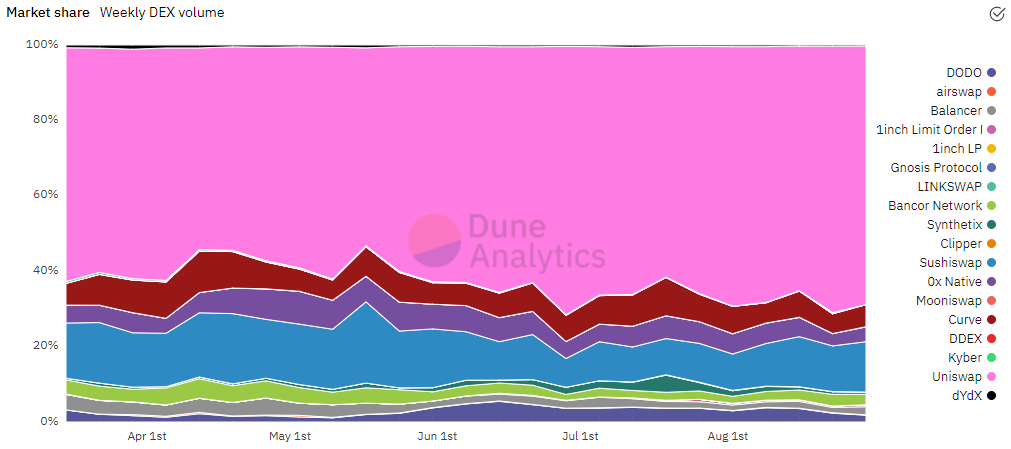

在以太坊上,Uniswap的交易量占据绝对优势,V3上线也对其的业务增长起到了较大的推进作用,从今年5月的总交易额占比52%左右,上涨到近期的68%,6月底最高时一度达到71%。同期Curve的交易量在10%-6%之间徘徊。

如果将Curve近期在Polygon、Fantom上的交易量纳入,那这个数据则可以再提高1-2个百分点。

以太坊主流DEX周交易额占比,数据:Duna AnalyticsUniswap vs Curve:TVL

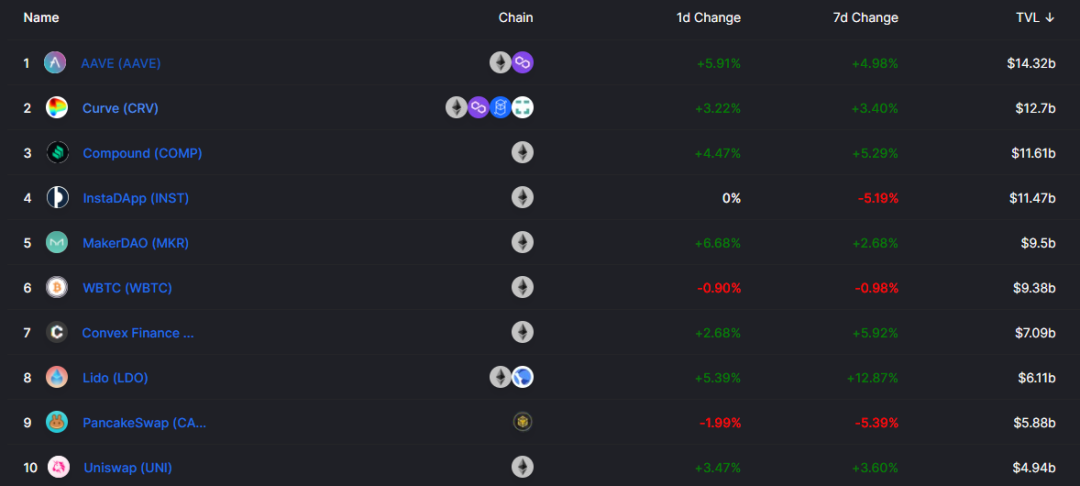

从锁定的流动性来看,Curve拥有行业领先的数据,其9月2日的TVL为127亿美金,同时期UniswapV2(49.4亿)+V3(27亿)版本的TVL总金额为76.4亿。这一方面意味着Curve拥有着更好的整体深度,另一方面也意味着对于做市商来说,整体资本效率是Uniswap更高(但也意味着更高的做市风险)。

Defi TVL排名,数据来源:Defi Llama

Uniswap vs Curve:核心稳定币业务

Curve为了利于稳定资产的高额低滑点兑换,在稳定对价资产的兑换公式上没有采用传统的AMM恒定乘积公式,而是通过将 xy=k与x+y=k两个基本价格曲线按照一定权重比例进行拟合。其具体的公式如下:

来源:Curve白皮书

而Uniswap在升级V3版本之后,为做市商推出了灵活的自定义参数,做市商可以任意决定自己流动性的分布范围。在这个机制下,Uniswap上的稳定币做市商统一把稳定币的做市范围集中在1:1对价附近,这相比以往大大提高了做市的效率,降低了稳定币兑换的滑点,此后Uniswap的稳定币交易量迅速上涨。

交易量

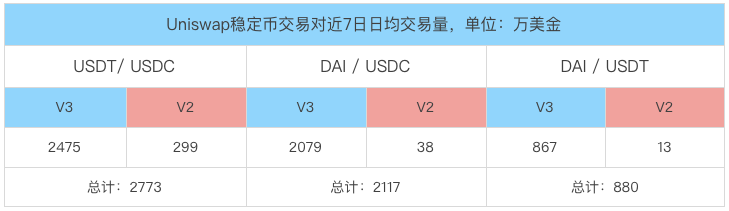

Curve上最大的稳定币交易池是3POOL,包含USDT\USDC\DAI三种稳定币的兑换,而USDT\USDC、USDC\DAI和USDT\DAI同样是Uniswap上交易量前三的稳定币对。我们来做以下对比:

我们发现,尽管Uniswap在三个主要稳定币的流动性远小于Curve的3POOL,但却创造出了更高的交易量。不过Uniswap的交易多以几千和小几万的交易为主,交易笔数更多,而Curve的大额交易更多,交易笔数更低。

尽管目前UniswapV2的总TVL仍然高于V3,但其稳定币的流动性和交易量大部分都已经迁移到V3上,具体如下:

由此来看,Uniswap V3推出以来,对于其稳定币交易业务的推动是非常明显的,在三个核心稳定币的交易量上高于Curve的3POOL。

当然,由于Curve除了3POOL之外,还有着更丰富的稳定币交易池(如sUSD),且都具备不小的交易量,所以在稳定币交易总量上,Curve目前还是领先于Uniswap。

交易滑点

从交易深度和滑点来看,我们使用从小到大的多笔交易金额来测试用USDT购买USDC的情况,以衡量同样交易金额之下,两个平台的交易损耗(手续费+滑点)情况:

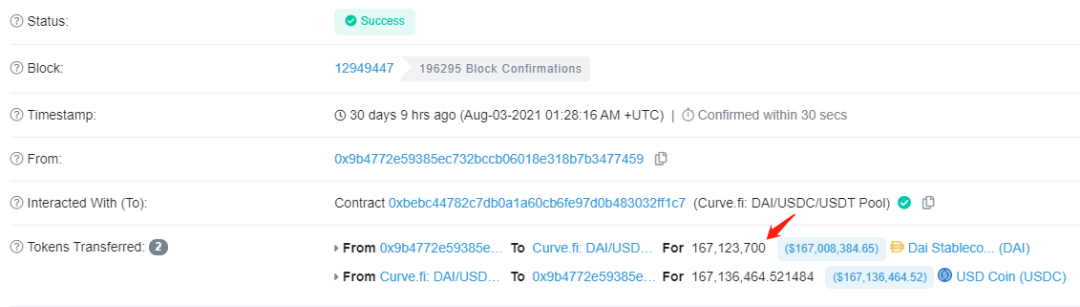

我们发现,目前不管是小金额还是大金额,大部分情况下Curve的交易损耗都比Uniswap要少60%以上,随着交易金额的进一步上升,当来到7000万以上的兑换量级,Curve依旧可以保持其低滑点的水平,Uniswap则会因为脱离做市商设置的流动性区间而基本无法达成交易。

总体来说,交易量越大,交易者使用Curve的动机就越强,亿级单位的单币交易,目前仍然只有Curve可以承载。

上月在Curve完成的一笔高达1.6亿美金的交易,数据:etherscanUniswap vs Curve:其他稳定对价资产

如WBTC与RENBTC、stETH与ETH等稳定对价资产,目前在Uniswap上基本则没有流动性,Curve在这部分交易市场处于垄断状态。Uniswap vs Curve:非稳定对价资产

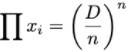

Curve在今年6月发布了V2版本,推出了多维恒定乘积公式:

Curve在其V2白皮书《Automatic market-making with dynamic peg》中这样说到:“我们设计了一种为不一定相互挂钩的资产创造流动性的方法,这种方法比恒定乘积等式x · y = k(Uniswap采用的AMM公式)更有效。我们把流动性集中在由当前“内部预言机”提供的价格附近,且仅当损失小于系统赚取的部分利润时,才会移动该价格。这将创造比Uniswap恒等式算法高5 - 10倍的流动性,并为流动性提供者带来更高的利润。”

如果将该新公式应用在双币资产池里,其状态就如图中橙色的曲线,而图中蓝色曲线是原V1版本的公式曲线:

Curve V2白皮书中作为举例的价格曲线,来源:Automatic market-making with dynamic peg

与Curve V1中通过将 xy=k 与 x+y=k 两个基本价格曲线按照一定权重比例进行拟合类似,Curve V2 的价格曲线也是由其他基本曲线拟合而成。简单来讲,就是曲线在交易价格附近更接近Curve V1的曲线形状(蓝色),而在远离交易价格的位置,则更加接近 xy=k (左下方虚线)。以此构成了一个在交易价格附近更平滑,但在远离交易价格范围后弧度更大的一条价格曲线(橙色)。相比 V1 版本中更接近于一条直线的价格曲线,V2 的曲线在远端的弧度更大,以此增加对非稳定币交易对的支持程度。

这里就要说到Curve V2一项最关键的改进,就是当代币市场价格偏离原聚合范围时,可以对流动性进行自动再平衡,重新构造一条适用于新价格的曲线。对于如何感知代币市场价格的变化,大多数项目会选择采用外部预言机,但外部预言机会存在被操纵的风险。

Curve V2为了彻底杜绝预言机攻击的可能性,选择以内部数据作为参考价格,并将这种机制称为指数移动平均(exponentially moving average)预言机,简称EMA。这个EMA预言机提供的报价,是根据Curve的历史成交价以及最新的交易信息综合计算得出一种参考价格。这个参考价格有些类似于技术分析中的均线,将根据最新的成交价格进行动态调整,但在调整的同时也会保有一定的滞后性,以免在价格剧烈波动时过度频繁地触发再平衡机制。

有了内部预言机提供的参考价格,系统便有了进行再平衡的触发依据。当EMA预言机报出的价格偏离原始价格超过一定范围后,协议便会自动对整条曲线的形状进行调整,使得流动性重新聚合于最新的交易价格附近。

目前该机制已经应用到Curve的非稳定对价多币种资金池中,称为Tricrpto pool,目前在以太坊和Polygon上均有部署。

Curve在以太坊和Polygon上的Tricrpto pool

从近日的数据来看,以太坊+polygon的Tricrpto pool日交易量已经达到3000万美金以上。

正如Uniswap的V3方案威胁到了Curve的稳定币交易市场,Curve推出的V2方案,也代表着它开始进军Uniswap所擅长的领域。

然而,虽然双方开始在各自的强项领域开始了短兵相接,但其实两个项目的在协议的思路,以及对行业方向的判断定上大相径庭。

Uniswap VS Curve:两种产品思路

Uniswap的思路是通过开发一套可以模拟任何形状价格曲线的通用解决方案,将各种关键参数的决定权留给用户,期待做市商在协议基础上能够通过自由的探索和竞争,最终找到属于自己的做市方案,以响应市场需求。

Curve团队则认为用户期待更简洁的做市方案,目前阶段不应该让用户陷于复杂多样的选择困境,应当直接为用户提供自动的解决方案,使用户只需考虑做市的资金量和做市时间即可,其他全部交给Curve协议自动完成。

对于Uniswap V3和Curve V2的两套方案,加密媒体区块律动这样评论道:

“承认个人与团队的意志无法永远正确,并将选择权充分的开放给市场和社区,自己仅参与底层基础架构的建设,是 Uniswap团队的核心理念。承认多数用户不具备专业分析能力,作为更专业的行业精英有必要提供一揽子解决方案,尽量解决用户可能遇到的一切障碍,是Curve V2的核心理念。

是直接做一个功能强大的好产品,还是成为一个通用的底层架构并赋能生态发展,这是Curve与Uniswap 两个顶级团队开发思路最重要的区别。两种不同的方法论哪一个会最终通过市场的考验,或许只有等待时间来给出答案。”

可见,Curve是以做应用的心态在做产品,而Uniswap则是以生态视野看待自己的长期发展。

或许随着加密交易市场的进一步壮大, 越来越多的机构级做市商进入,Uniswap的模式将有更大的开发潜力,而就目前的市场来说,Curve的做市模式,更符合大多数做市用户的需求。

B.项目竞争优势及护城河

Curve能在所有的Defi协议的流动性争夺大战中稳居第二位,坐拥超过100亿美金的TVL,是准确的产品定位、精细的机制设计以及长期的平稳运营综合作用的结果,其项目核心竞争优势在于:

1.通过早期聚焦稳定币和稳定对价资产的交易市场,构建了在这个细分领域的强大统治力,成为资产发行方、大额交易者以及寻求稳定收益的做市商的首选平台,形成了明显的网络效应;

2.拥有非常优秀的通证模型,具体体现为:

●将平台上所有稀缺资源的分配,都与治理权深度捆绑,而治理权(veCRV)需要将代币CRV进行锁仓才能换取,大量、长期的锁仓缩小了项目的流通市值

●充分引入平台各参与方(流动性提供者、资产和票据的发行方)的博弈,形成对治理权(veCRV)的持续竞逐,进一步提高了对CRV的需求,承接了持续解锁的CRV卖压

●以上两者的最终结果是:a.稳定的币价保证了流动性提供者的APY,留住了流动性;b.将系统的多方参与者与Curve平台的发展深度捆绑,提高了治理的参与度和有效性;c.为核心参与方制造了极高的转换成本,长期质押了大量CRV的它们很难离开。

3.采用了Vyper语言来编写代码,并申请了代码知识产权,为企图Fork Curve的项目制造了技术和法律上的阻碍。

▌4.风险

1.来自于Uniswap等DEX的挑战,导致在稳定对价资产交易市场的份额被侵蚀

Uniswap在推出V3后,在稳定币上的交易滑点问题已经显著改善,其核心稳定币的市场交易量也逐步赶超Curve,如果该趋势进一步扩大,会导致Curve在稳定对价资产兑换领域的行业统治力降低,而这正是Curve的立身之本,优秀的经济模型只是放大和巩固了它的这一优势。

2.非稳定对价资产交易的新业务拓展不顺

Curve v2采用的模式是否能赶超Uniswap V3,扩大其在非稳定对价资产交易的市场份额,这点有待检验。

3.稳定币的市场份额的集中化

当稳定币市场的格局固化,几种头部稳定币确立绝对优势后,新稳定币项目不再出现,会造成Curve的稳定币兑换产业链中的生态位弱化,无法向新的稳定币挑战者再收取目前的“垄断租”。

4.监管风险

各国监管部门对于稳定币的监管、对于Defi交易平台的监管,是目前Defi面临的共同风险,但是Curve的DAO治理已经取代团队的中心化决策,对监管具有一定的抗性。

第四节

初步价值评估

——▌1.五个核心问题

项目处在哪个经营周期?是成熟期,还是发展的早中期?

项目的PMF(Product market fit)已经得到充分验证,产品核心功能成熟,但仍处于行业和项目发展的早中期。

项目是否具备牢靠的竞争优势?这种竞争优势来自于哪里?

项目依靠准确的市场定位以及优秀的经济模型,创造出了明显的网络效应,现有核心参与者的转换成本比较高昂,具有比较充分的竞争优势。

项目中长期的投资逻辑是否清晰?是否与行业大趋势相符?

项目的中长期投资逻辑是立足于现有的稳定对价资产交易市场,逐步拓展至更广的交易领域,甚至开拓外汇等万亿级的交易市场。交易平台作为加密商业的底层协议之一,仍然有非常大的发展空间,项目发展与行业大趋势相符。

项目在运营上的主要变量因素是什么?这种因素是否容易量化和衡量?

项目的主要经营变量主要是两点:1.能否守住立足之本:稳定对价资产的交易市场;2.能否顺利拓展新领域:其他资产的交易市场。可以通过观察Curve的交易金额、产品创新,以及竞争对手的业务数据来衡量。

项目的管理和治理方式是什么?DAO水平如何?

Curve已经完全实现DAO治理,社区的参与度和治理水平都堪称行业标杆级水平。

▌2.估值水平

本研报将采用相对估值法对Curve进行估值比较,包括与过往的估值进行纵向比对,以及与同类项目进行横向估值比对,得出目前市值高\低估的初步结论。

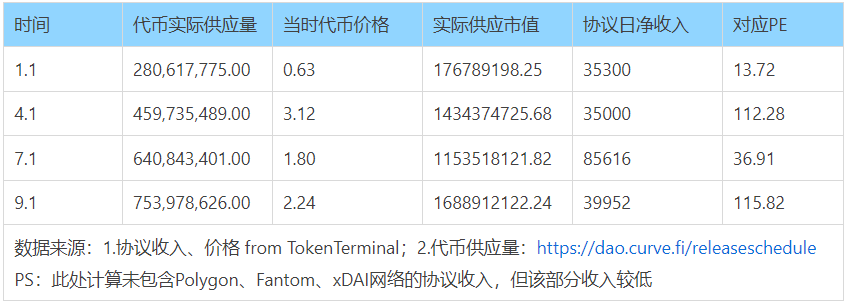

纵向估值对比

在此,我采用PE这个常见的指标来观察Curve现有市值和过往市值的水平对比。PE=总市值\协议净收入,PE值越高,意味着该项目越高估,Curve的PE对比如下:

通过对比,我们发现Curve与今年过往相比的PE水平处于高位,并不低估。

横向估值对比

在此,我将Curve与Uniswap、Sushiswap进行横向对比,考虑到Uniswap目前没有开始征收协议费,我们采用PS市销率(PS=总市值\协议总收入)来将这三个项目进行横向对比,同样的,PS值越高,意味着该项目越高估:

我们发现,站在PS角度,Curve与Uniswap和Sushiswap两个项目相比,同样处于高估的位置。

▌3.估值评估

总体来看,Curve在稳定对价资产交易领域有着明显的竞争优势,其优秀的代币经济模型进一步强化它的护城河,并为其代币价格提供了强大的支撑。

然而,无论是纵向的历史估值对比,还是横向与其他交易协议对比,现阶段Curve的估值都显得过高了。

第五节

参考资料

——

本文需要特别感谢Curve社区的“小明同学@机器猫DEFI研究院”、“wellkochi”以及知名加密KOL@区块先生在资料和信息分享上的大力帮助。

其他参考信息——

项目市值

https://www.coingecko.com/

行业数据

https://curve.fi/

https://debank.com/

https://www.tokenterminal.com/

https://dune.xyz/hagaetc/dex-metrics

报道与研究报告

头等舱:Curve研究报告

链闻:简明理解 Curve V2 原理:它与 Uniswap V3 流动性方案有何不同?

链闻:多维度解析头部 AMM:Uniswap V3、Curve V2 与 Balancer V2

Rekt:Curve Wars

Messari:Valuation of Curve Finance: The Most Overlooked Protocol

*如果以上内容存在明显的事实、理解或数据错误,欢迎给我反馈,我将对研报进行修正。