详解:数字人民币在公共交通领域的发展和思考

来源: 移动支付网

作者:佘云峰

近日,数字人民币的试点应用逐渐拓展,成都、苏州、北京的地铁相继支持数字人民币的购票支付方式,公共交通领域显然成为了数字人民币的一个典型应用场景。

那么数字人民币目前在公共交通场景的整体应用情况如何,未来还有哪些发展空间?本文将聚焦这方面内容进行详细解读。

数字人民币的试点城市和公共交通现状

2019年底数字人民币试点、测试相继在深圳、苏州、雄安、成都四地及北京冬奥会场启动,到2020年10月份增加了上海、海南、长沙、西安、青岛、大连等6个试点测试地区,目前初步形成“10+1”的格局。

从“10+1”的试点城市来看,除了雄安之外,其它城市都有运行城市轨道交通。其中海南三亚为有轨电车,其它城市均为地铁。从公交方面来看,同样除了雄安(雄安可使用河北交通一卡通)没有独立的通卡公司主体之外,其它城市都有独立的运营主体,发行当地的交通一卡通。

目前,全国大部分城市均已实现扫码乘车的移动支付体验,其中地铁运营方一般通过独立的App实现扫码乘车,通卡公司则一方面推行自运营的App,另一方面以小程序、二维码接口的方式接入到支付宝、微信的乘车码体系中,便于用户流量的引入。

而除了扫码乘车之外用户还可以通过交通卡、手机交通卡、银联卡等NFC的形式进行刷卡乘车,鉴于目前全国大部分城市已经实现了交通一卡通互联互通,因此交通卡的普及度和适用度也相对较高。

数字人民币在公共交通领域的表现形式

从目前数字人民币的应用场景拓展来看,上述城市均能通过改造接入数字人民币相关支付场景,一方面可以通过数字人民币的支付渠道拓展二维码乘车的支付方式,另一方面也可以通过数字人民币钱包为交通卡充值以及赋能。

接入方式不同表现形式也就不同,主要可以分为以下几类:

1、子钱包接入。 通过子钱包推送的形式,将运营机构的数字人民币钱包推送到地铁或者通卡公司运营的App中,开通之后通过“代扣”以数字人民币子钱包作为扣款渠道为其二维码乘车支付费用。关闭扣款则可以通过关闭子钱包推送来实现。

2、H5直连接入。 地铁或通卡公司运营方直接与对应的运营机构合作,支持该运营机构的数字人民币钱包在其出行App内直接呈现,通过点击可直接开通该数字人民币钱包的“免密支付”功能。而这种形式关闭则需要通过App内第三方免密支付管理来实现。

3、数字人民币App直接扫码乘车。 运营机构与当地通卡或公交集团合作,通过改造升级受理终端,使其具备接受数字人民币直接扫码支付的能力。该模式需要系统和终端的全面改造,前期比较适合小范围内的试点和应用。

4、数字人民币钱包为交通卡开卡、充值。 运营机构与当地通卡公司合作,通过运营机构的数字人民币钱包为其实体交通卡NFC充值,或者开通手机交通卡充值等。这种模式下实际上也可以分为子钱包或者H5直连的形式,本质上也是支付方式的变化,只是服务对象从二维码变成了实体卡或者手机交通卡等。

5、数字人民币预付卡代替交通卡直接乘车。 该方式相当于直接使用数字人民币的“预付卡”进行公共交通支付,同样涉及到对于公交地铁受理终端的全面改造,而且由于涉及到非接改造,成本和改造难度要比二维码更高。

数字人民币在试点城市的接入现状

据移动支付网了解,目前数字人民币试点的11个城市(包括北京)中,有深圳、成都、苏州、北京、上海、长沙、青岛在内的7个城市拓展了数字人民币相关试点应用。

从支持的功能来看,其中除了上海之外,其它6个城市都能通过数字人民币相关钱包以免密代扣的形式实现二维码乘车付款。上海交通卡App目前仅支持通过数字人民币支付渠道实现手机交通卡开卡和贴卡充值。除此之外,北京、长沙、青岛等城市还支持数字人民币线上购票。北京地铁的亿通行App除了支持二维码的数字人民币代扣,还支持通过数字人民币渠道开通手机交通卡并实现自动扣款。

从支持的城市来看,目前仅成都天府通通过子钱包的形式实现了与6大行的对接,目前在数字人民币App中可以开通6大行的子钱包推送。而其它城市来看,目前以建行的布局最快最多,支持成都、深圳、北京、上海、青岛五个城市,农行支持成都、深圳、北京三个城市,工行、交行则除了成都之外支持一个城市。

从参与形式来看,目前子钱包仍然占据主要形式,仅深圳、苏州、上海是通过运营机构直连的H5形式。

从支持的公共交通方式来看,深圳通App、天府通App、北京一卡通App、长沙地铁App和青岛地铁App都支持地铁、公交的二维码乘车,且都已支持以数字人民币作为扣款渠道。

而综上所述,目前统计的相关试点案例都可以归纳进上文表现形式分类中的1、2、4类之中,那么3、5类目前有试点案例吗?挑战在哪?

数字人民币进入公共交通的终极目标

国内的公共交通一直以来都是一个极具特点的支付市场,从单车票、交通卡、银行卡、NFC再到二维码等,同样经历了移动支付的各个阶段。除了小额、高频、刚需的特点之外,另一个非常显著的特点就是区别于普通消费场景的闭环属性。

也因此,数字人民币想要打破公共交通支付原有的闭环生态显然并不是简单的事。

无论是子钱包还是H5直连,亦或是通过数字人民币钱包为交通卡充值等等,实际上数字人民币在其中扮演的仍然只是另一种“支付渠道”,本质上还是继承着以前的支付和消费习惯,比如该用哪个App二维码乘车的还是得用哪个,该刷交通卡的一样是刷交通卡。

实际上,这和数字人民币M0的定位是不太一致的,并没有突出数字人民币的普适性和通用性特点,更多是为了前期试点环境下的应用落地而做的“减法”和尝试。

因此,在移动支付网看来,数字人民币进入公共交通领域的终极目标应该是数字人民币受理方式的全面打通,实现使用统一的数字人民币App即可刷码乘车,亦或是任何一张数字人民币硬件钱包即可以乘车。

据了解,早在2020年10月,中国银行苏州分行、常熟市常运信息化建设有限公司联合研发,在国内率先开通了使用数字人民币支付的公交线路。乘客可直接通过数字人民币App开通钱包,乘车时使用支付二维码进行交易,实现数字人民币乘车。

这是数字人民币App直接扫码乘车的尝试,也是未来比较可能能在二维码领域统一交通乘车,实现互联互通的一个方式,但是由于改造难度大、各地权责不一的原因仍然是任重道远。

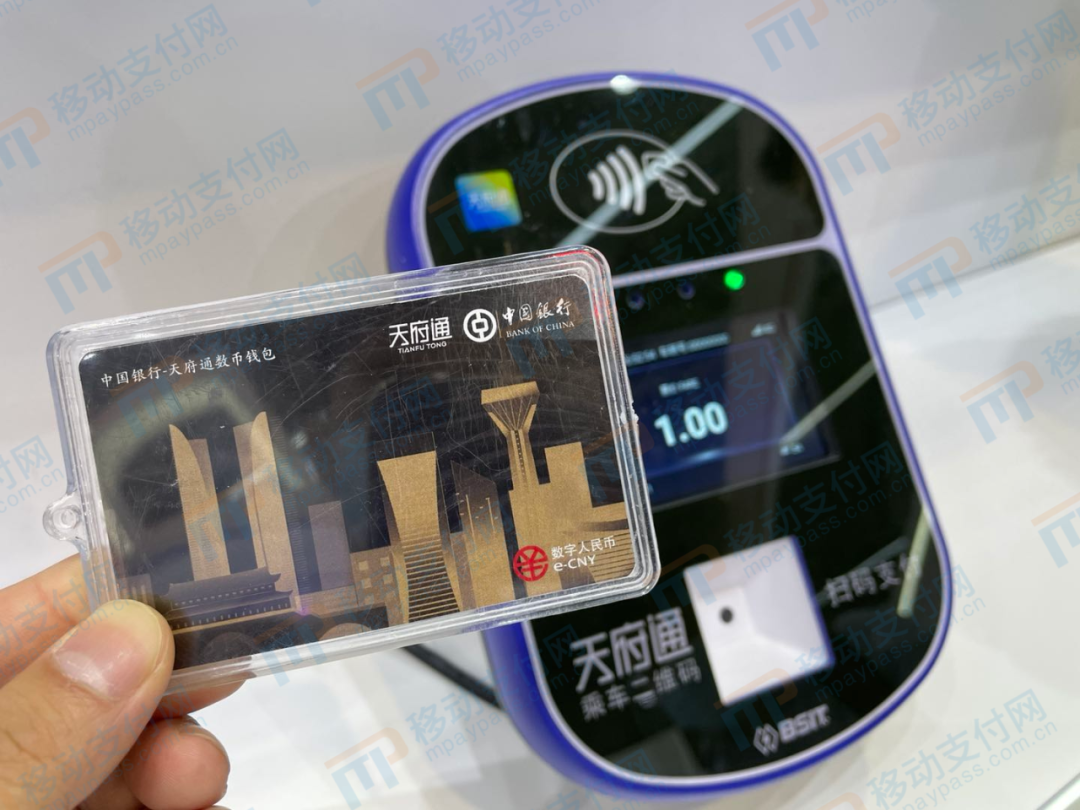

据移动支付网了解,2020年12月10日,“天府通”完成了全国第一个智能合约预付卡的研发,实现公共交通场景应用落地,相当于可以直接通过这张数字人民币预付卡来刷卡乘车。

因此第二个关于数字人民币硬件钱包代替交通卡直接乘车的方案,运营方可能更愿意采用数字人民币“预付卡”的形式来应用到交通领域,但是目前来看难度也更大。据移动支付网了解,成都的预付卡交通方案目前也仅仅是测试环境,并没有正在实现大范围试点和落地。

相关业内人士向移动支付网表示,数字人民币在交通领域的拓展更多的还是商业利益方面的博弈,比如终端改造成本的问题,推广运营主体的问题等等。数字人民币是一个自带体系的工具,如果想完全打破交通领域的固有生态,需要庞大的资金和资源支持,这也是上述终极方案不容易落地的原因。

“子钱包目前就是一种线上商户形式的应用尝试,能很好地将运营方纳入其中。”他表示。“但是子钱包也有问题,目前子钱包的支持商户已经超过30个,未来越来越多的线上商户接入会给用户造成不好的使用体验,管理上也会成为问题。所以对于用户而言界面和使用体验上的优化也很重要。”

“而对于商户和参与方而言,实际上无论是二维码还是NFC形式,更重要的是资金的清结算流程,数字人民币想完全撇开原有运营主体,显然是不太可能的,未来可能更需要寻找两种体系之间的一个平衡吧。”他补充道。

结语

目前,数字人民币仍然只是试点阶段,在交通领域的应用同样也只是在探索之中,当下的应用落地更多是为了抢占试点先机,真正满足消费者使用的仍然比较少,在没有优惠和红包的情况下也很难改变消费者的原始使用习惯。因此,未来如何通过数字人民币改变整个交通支付生态,仍然是值得思考的问题,最终如何发展我们只能静观其变。

Momentum Fades Despite Whales Accumulation - Why a Reversal is Imminent

Your daily access to the backroom...

Gate Dubai Secures Full Operational Licence from VARA for Crypto Exchange Services

The post Gate Dubai Secures Full Operational Licence from VARA for Crypto Exchange Services appeared...

FTX Takes Legal Action Against Token Issuers Over Unprovided Assets

The post FTX Takes Legal Action Against Token Issuers Over Unprovided Assets appeared first on Coinp...