Messari二季度报告: DEX和借贷的新时代格局

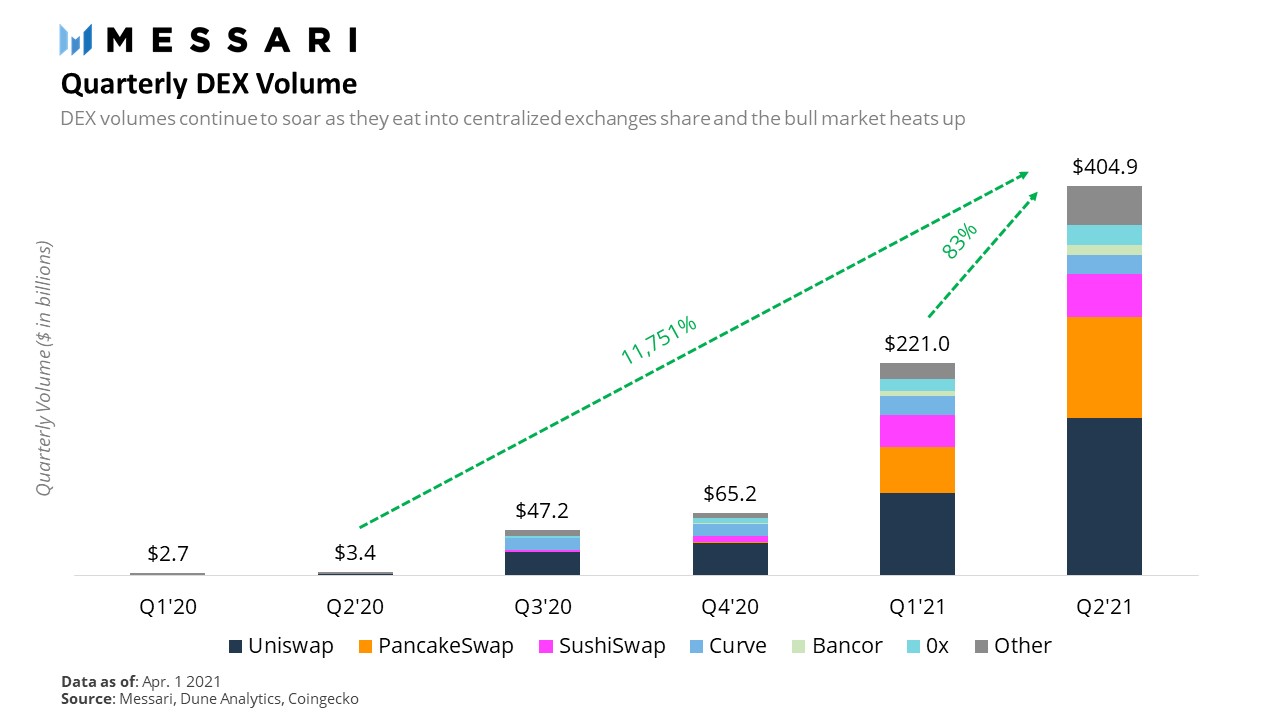

第二季度,DEX 交易量继续保持爆炸性增长,本季度达到 4050 亿美元,同比增长 117 倍,自第一季度以来增长 83 %。仅 5 月份就占了该季度交易量的一半以上,显然我们正处于市场顶部。

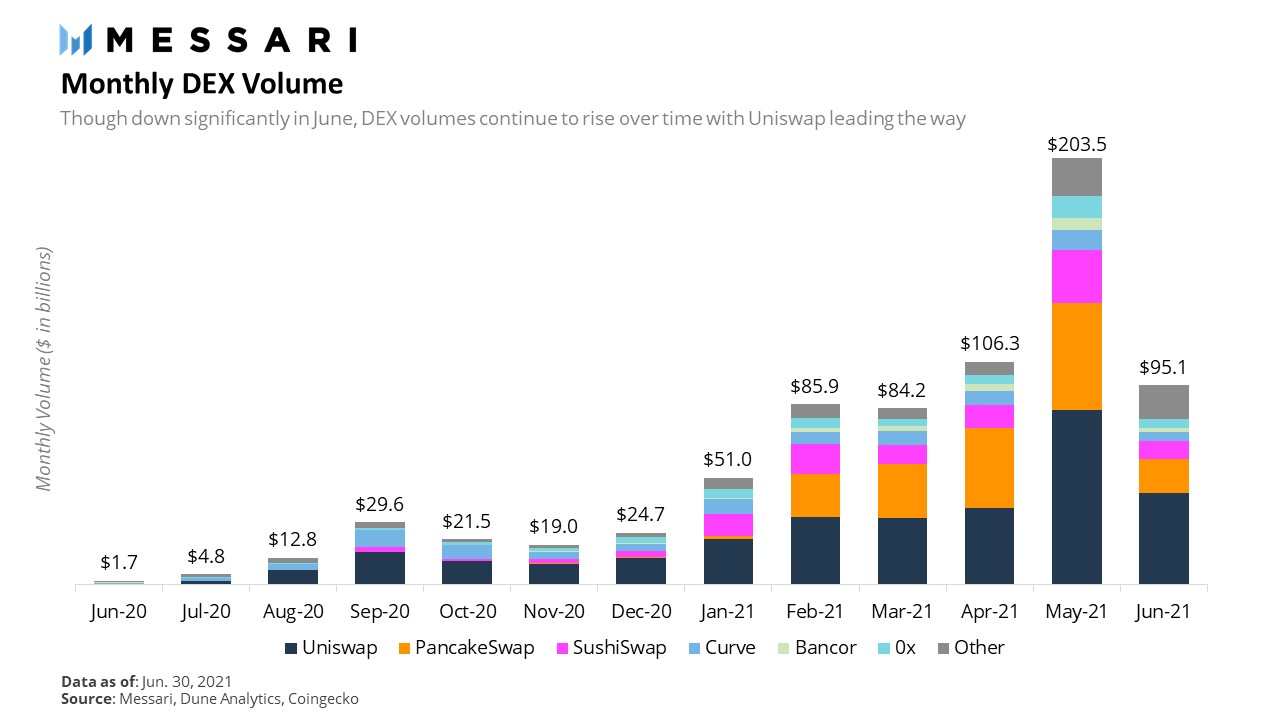

自5月以来,DEX 交易量减少了一半,6月交易量降至 950 亿美元。尽管有所下降,该月的月交易量仍是史上第三高。

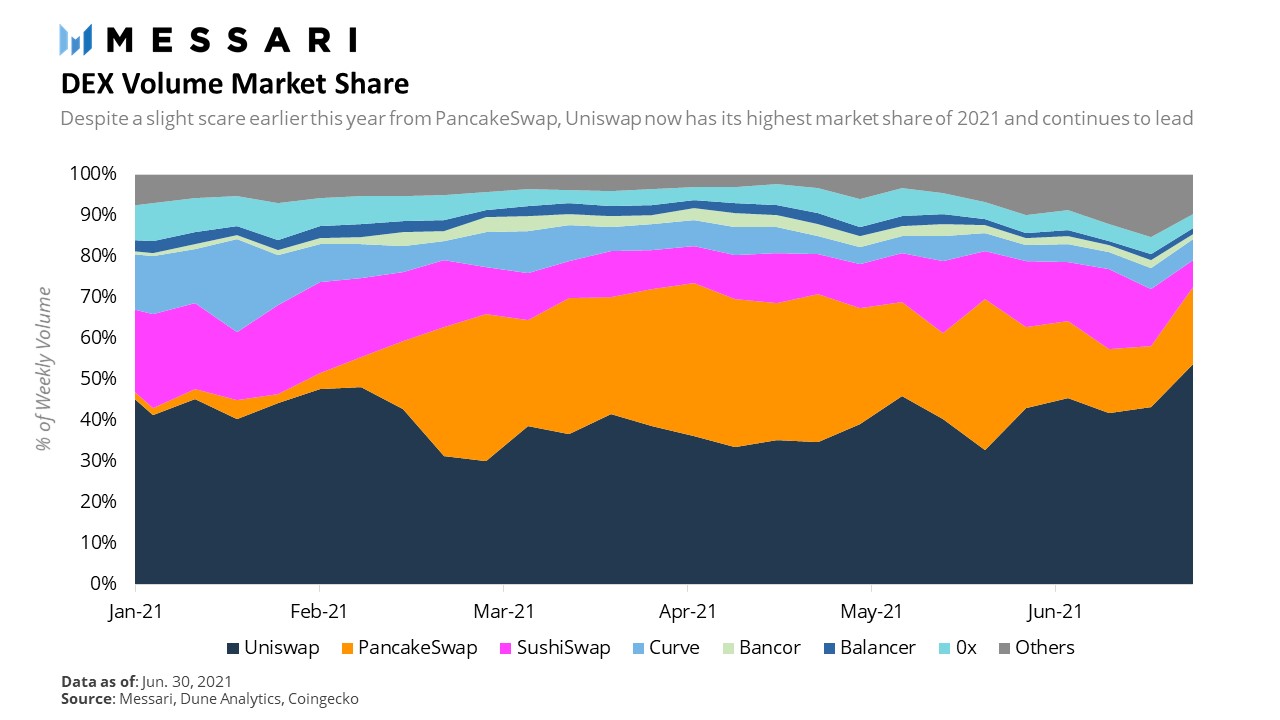

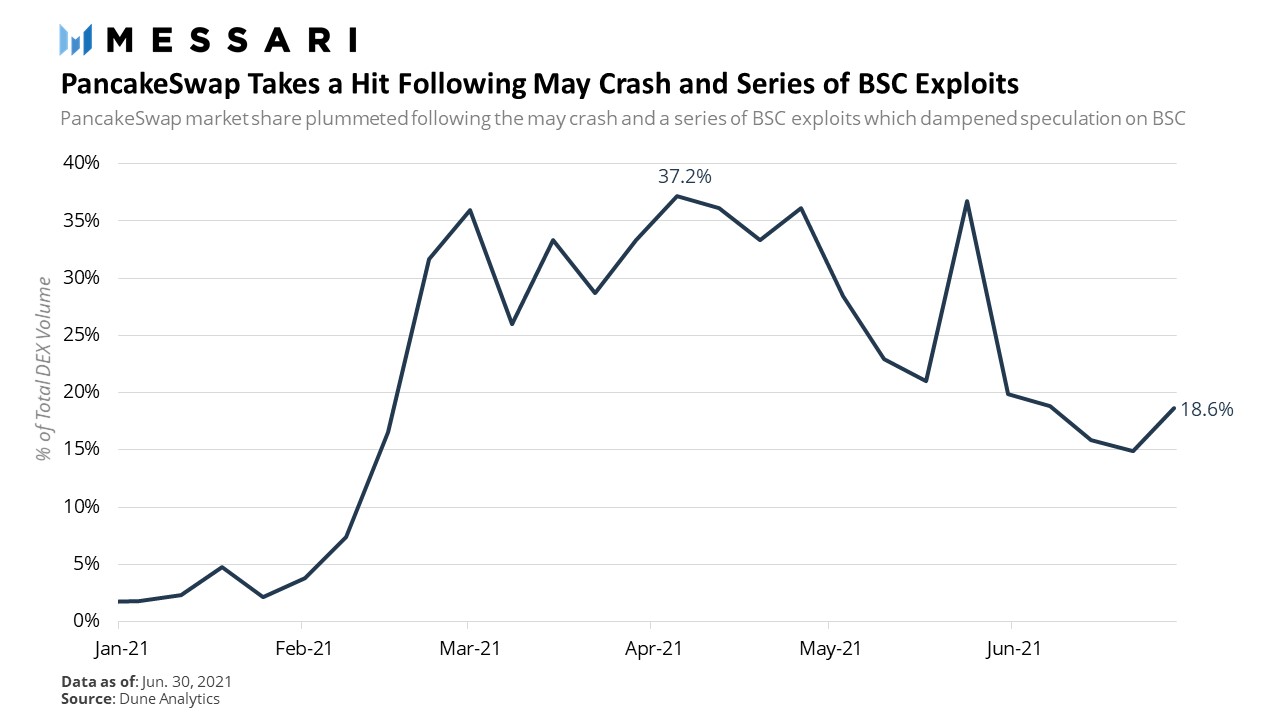

纵观整个季度的竞争格局的演变,我们看到 PancakeSwap 的地位发生了相当大的变化。虽然在4月份,以早餐为主题的 DEX 在交易量上短暂地超越了 Uniswap ,但自那时起,由于 Uniswap V3 的崛起和5月崩盘后 币安智能链(BSC)生态系统的消亡,其市场份额急剧下降。到本季度末, Uniswap 的周交易量份额达到了 54 %,是2020年11月以来的最高水平。

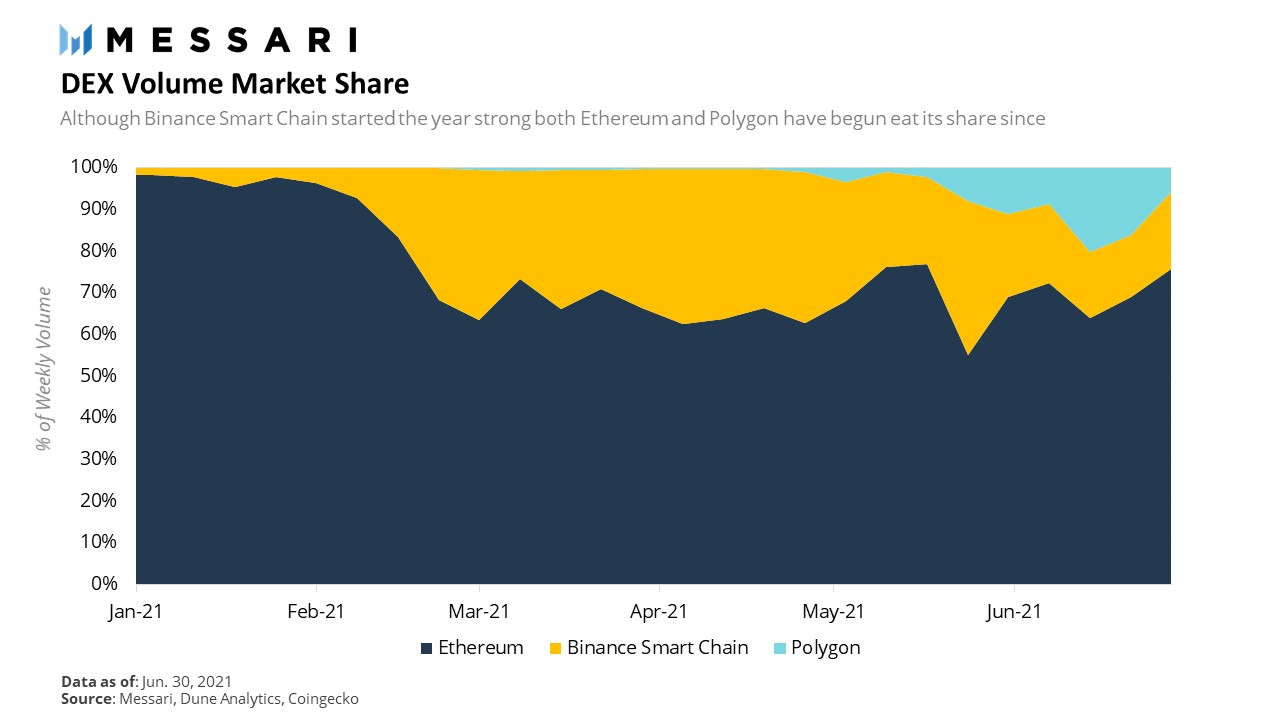

Polygon的崛起也在蚕食 BSC 的去中心化交易所交易量份额方面发挥了重要作用。随着聚光灯转向Polygon,它有一套新的代币可以押注和全新的农场系统用于farming,BSC 被挤出了赛圈。这些生态链的竞赛为区块链之间发展中的流动性战争提供了一个很好的样本,表明当代币激励是资本进入区块链生态系统的主要原因时,当激励下降或激励在其他地方更具吸引力时,它也将成为资本离开的主要原因。

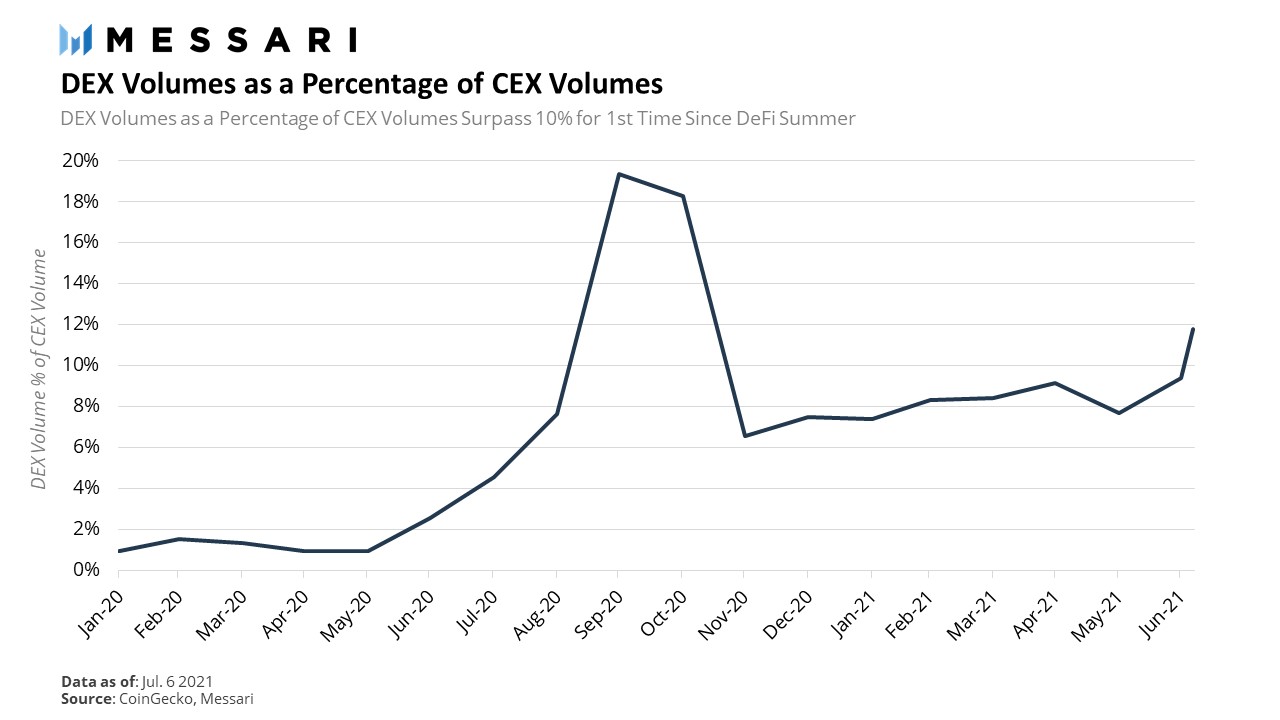

最后,DEX 交易量占中心化交易所(CEX)交易量的百分比自2020年10月以来首次超过了 10 %。数据继续显示,随着时间的推移,DEX 最终会吞噬它们的中心化同行。

Uniswap V3 —— 顶级 DEX

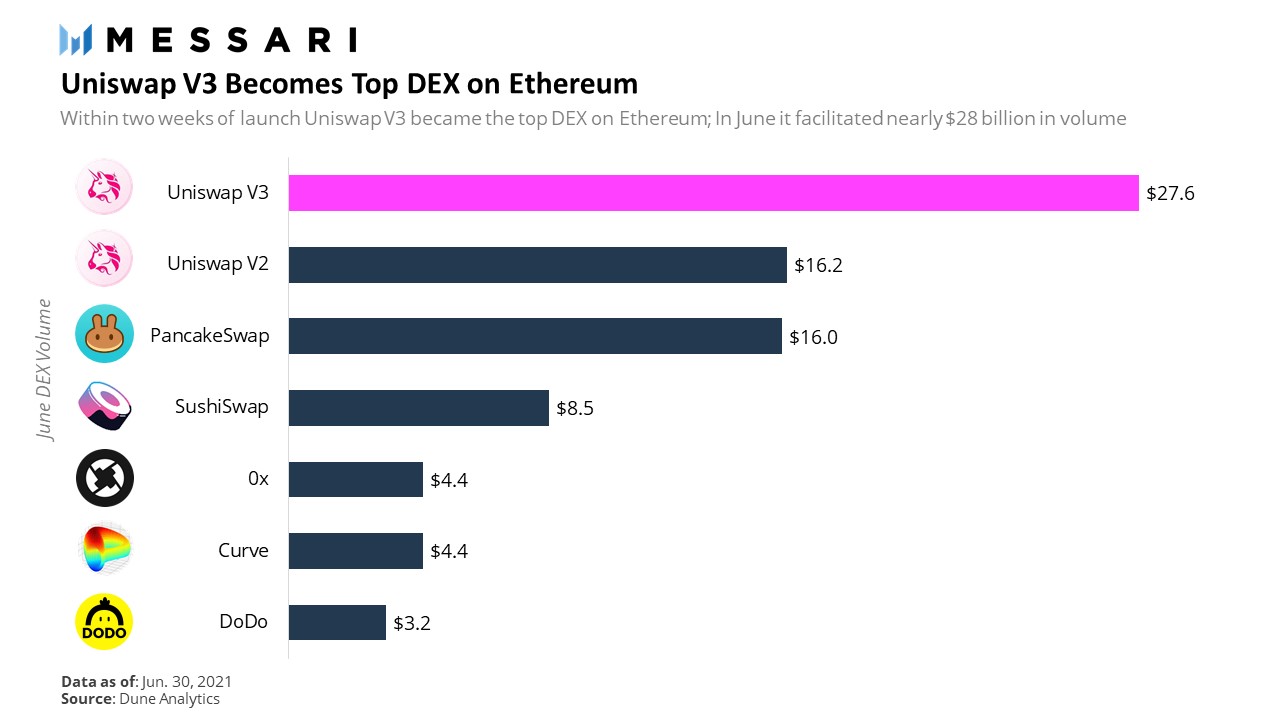

5月,Uniswap 终于推出了备受期待的 Uniswap V3 协议,其最大的特点是集中流动性,即流动性提供者(LP)能够在定制的价格范围内进行交易,在此过程中创造单独的价格曲线。该设计承诺为 LP 提高 4000 倍的资本效率,使 LP 能够在指定的价格范围内提供与 V2 相同的流动性深度,同时使闲置的资本大大减少。在短短几周内,它就成为了行业中的顶级 DEX ,仅在 6 月份它就促成了近 280 亿美元的交易量。

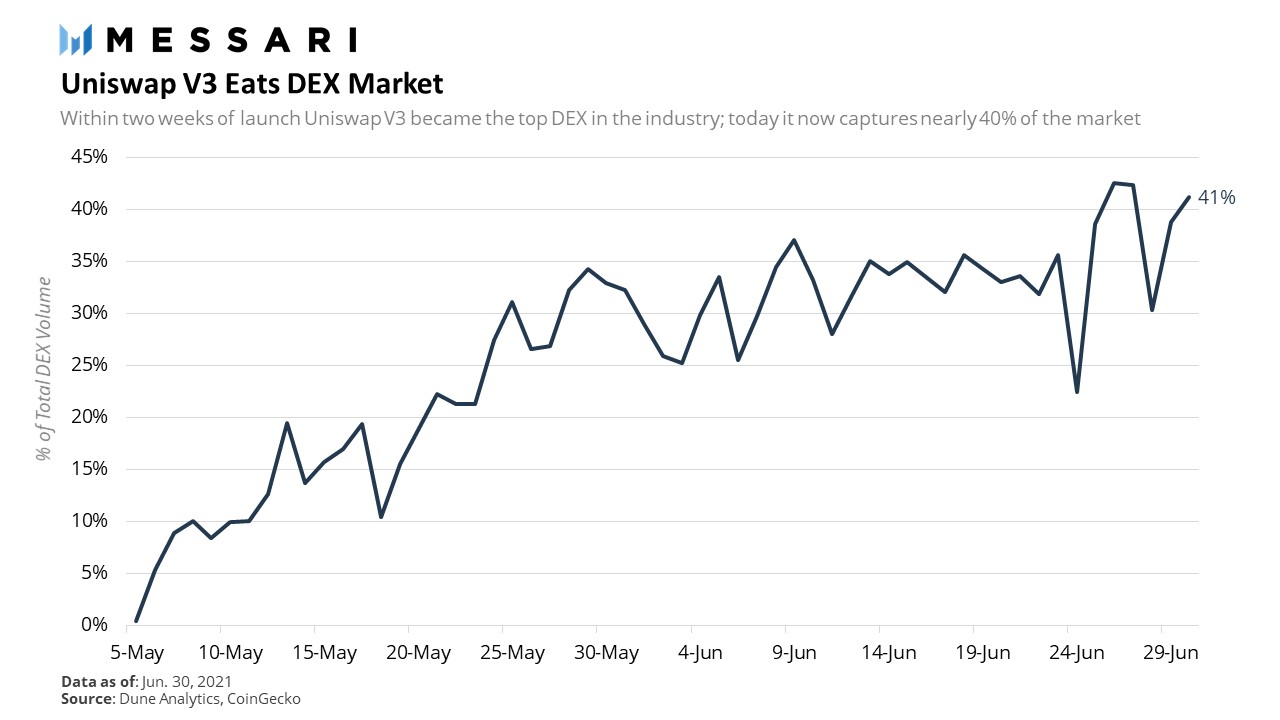

Uniswap V3 现在占所有 DEX 交易量的 40 %以上,并继续蚕食 DEX 市场,没有放缓的迹象。

THORChain推出多链路Chaosnet

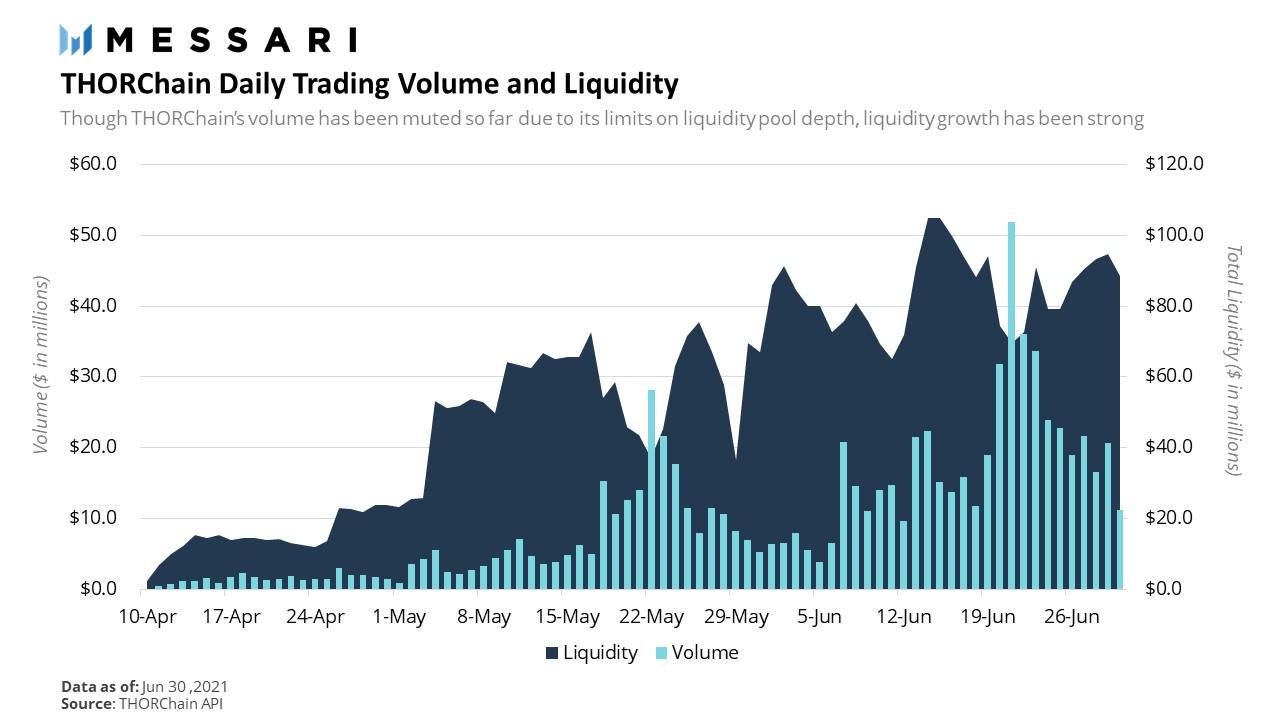

经过两年多的开发和多次推迟,跨链流动性协议 THORChain 终于在第二季度的第一周上线了。目前,它正在有条不紊地推出,随着网络的发展,社区逐步提高流动性池的上限,证明其安全性,并解决漏洞。它目前支持五个区块链,包括比特币、以太坊、Binance Chain、比特币现金和莱特币,并计划在未来几个月与更多的区块链连接。虽然到目前为止,由于其资金池的自设上限,交易量一直很低迷,但随着上限的提高,流动性也在同步增长,显示出市场对提供跨链流动性的明确需求。越来越清楚的是,我们正在进入一个多链的未来,像THORChain这样的区块链提供了急需的基础设施,在没有可信的第三方的情况下在区块链之间移动价值。

PancakeSwap的消亡

在5月的市场崩溃之后, BSC 生态系统受到了最严重的打击,TVL(Total Value Locked 总锁定价值) 在短短几天内从高峰期下跌了 50 %以上。虽然几乎所有的智能合约平台的 TVL 都收缩了,但鉴于其应用中锁定的大部分价值都来自于相对于其它平台更加唯利是图的资本力量(币安智能链吸引资本的方式就是高收益和所谓的低风险),几乎完全以投机资产组成,所以 BSC 在这次缩水中受到的伤害尤其大。与以太坊的 TVL不同的是,BSC的TVL的组成严重偏向风险谱的高端,使其对市场波动极为敏感。再加上 BSC 上的一系列黑客和漏洞导致了数亿美元的损失, BSC 在 6 月看到投机力量的急剧枯竭,导致 PancakeSwap 交易量在6月跳水 69 %。其市场份额也急剧下降。

展望未来

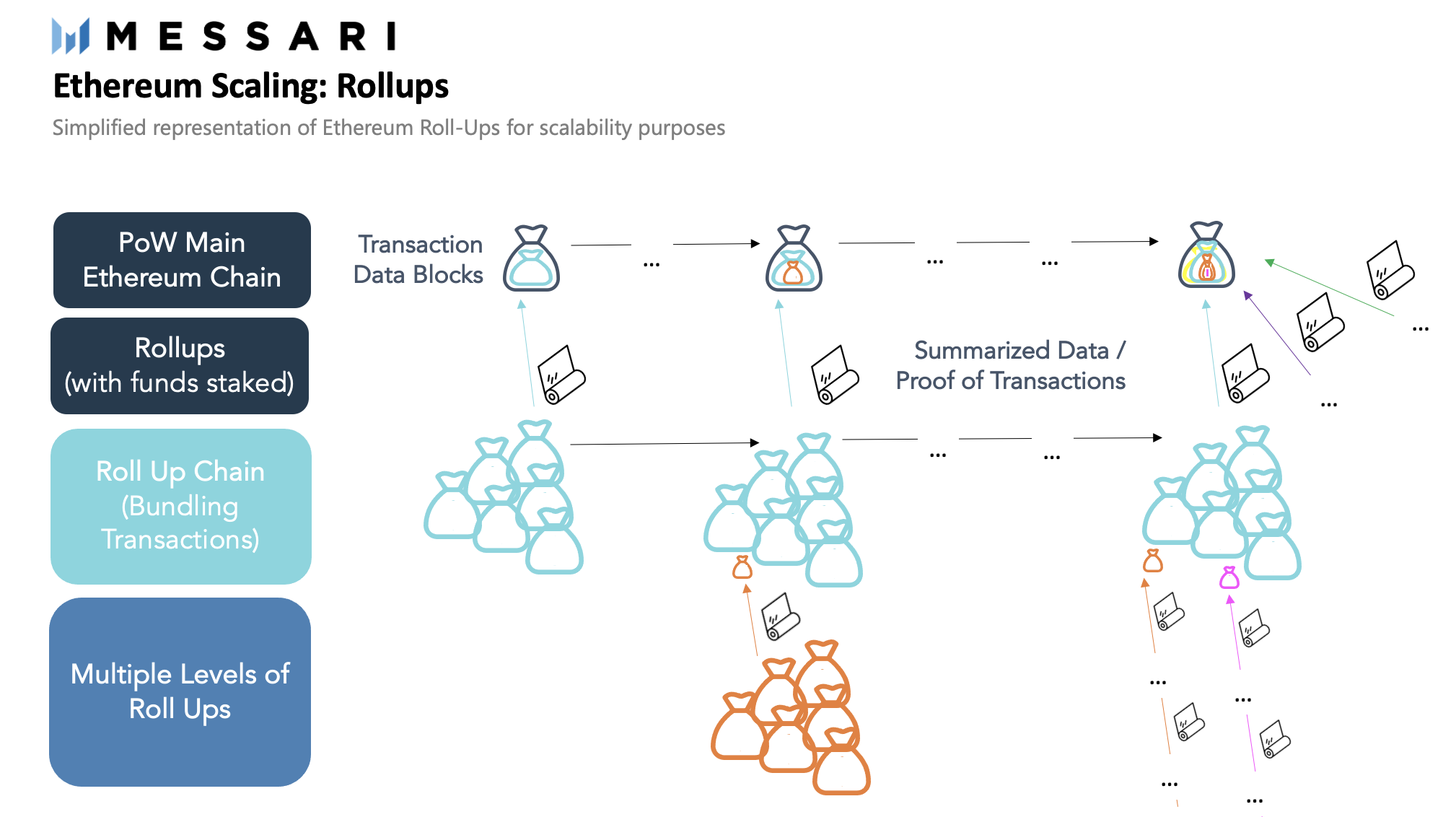

所有 DeFi 领域向前发展的一个共同主题是在以太坊上推出第二层扩展解决方案,承诺在不影响安全的情况下将 DeFi 的规模扩大到几个数量级。这些解决方案中最值得期待的是 optimistic rollup,它允许成千上万的交易被捆绑到一个 rollup block 中。目前领先的解决方案是 Arbitrum 和 Optimism ,它们将在第三季度推出。

特别是 DEX 将从该扩展中受益,不再需要继续在恶劣的计算限制环境中运行,使他们能够更专注于提高资本效率。Uniswap V3 是这种设计理念的最好例子。虽然仍然是一个 AMM ,但它已经开始更接近于一个追求资本效率的智能订单簿。随着 Uniswap V3 的早期成功,将有许多未知的潜力通过这种可扩展性释放出来,而最近 Polygon 上活动的上升,让我们看到了采用第 2 层的新兴未来趋势。

跨链流动性

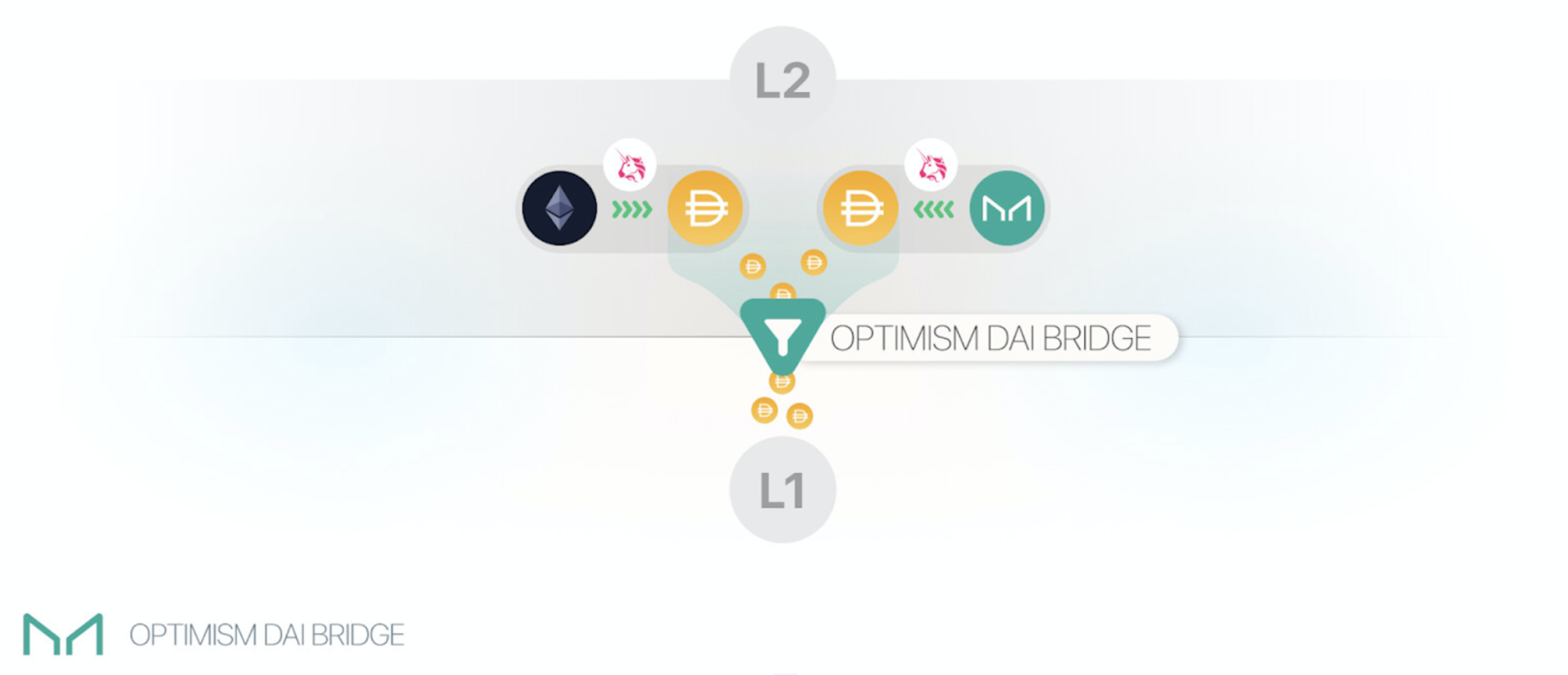

围绕以太坊为 rollup 中心的未来,一个悬而未决的问题是围绕 L2 <> L1 和 L2 <> L2 流动性之间的斗争。就目前的情况来看,用户在将流动性从 rollup 提取到以太坊时面临着漫长的提取期,并且没有办法在不首先提取到以太坊的情况下在 rollup 之间转移流动性。有一些提议的解决方案,包括 MakerDAO 的 optimistic Dai Bridge ,它将允许用户锁定 L1 DAI 来铸造 L2 oDAI 。一旦今年晚些时候启用快速提款,ODAI 可能会被烧毁,以换取对 L1 DAI 的近乎即时的访问,允许用户摆脱与 optimistic 相关的一周锁定期。

至于另外一个更普遍的解决方案,Connext和Hop Protocol为用户提供了在各种L2之间移动价值的能力,使用节点网络将流动性前置到目的地链上的用户。他们承诺允许用户在不牺牲安全性的前提下,在L2之间廉价而快速地转移价值,并允许用户绕开漫长而昂贵的L1交易。虽然这些协议仍处于早期阶段,但它们无疑将在以太坊以 rollup 为中心的未来发挥关键作用。

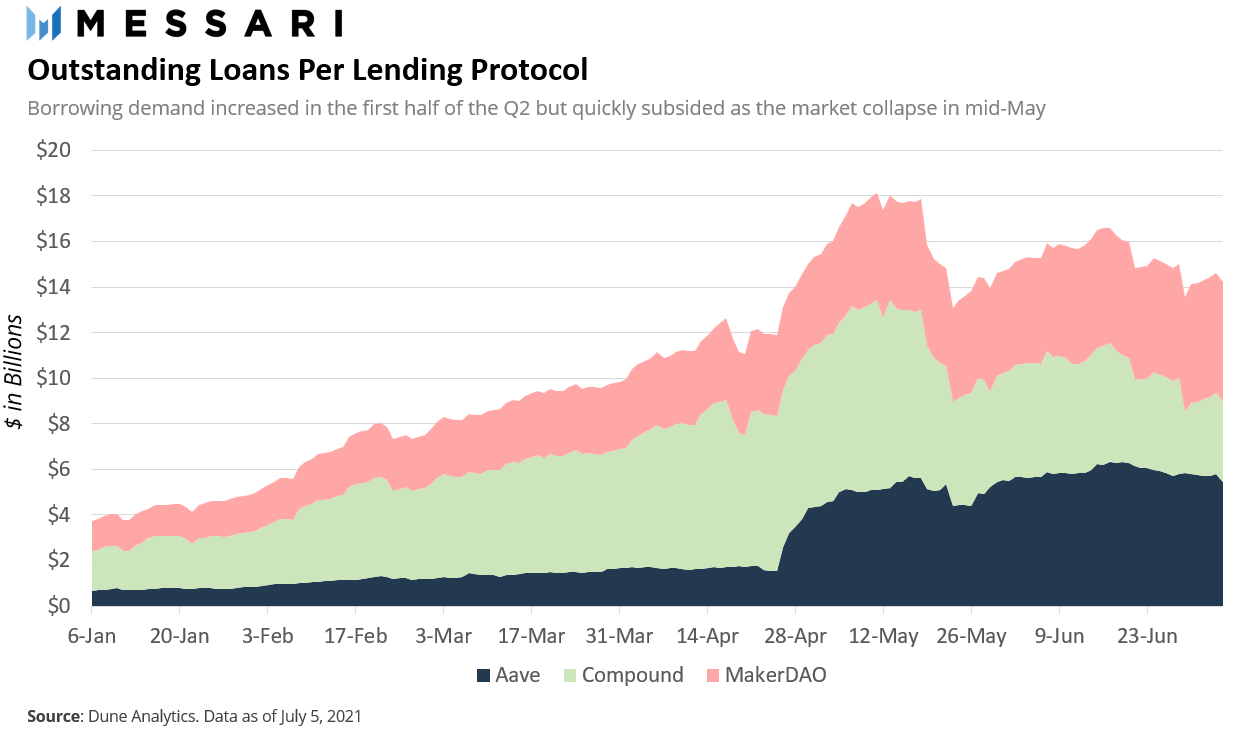

借贷平台

经过第一季度的蓬勃发展,Defi 在第二季度发现市场正在降温。然而,本季度的前半段是上一季度的势头的延续。从3月到5月的崩溃,Defi 质押从250亿美元膨胀到450亿美元的高峰(在短短六周内跃升81%),因为投资者试图抓住所有借贷协议中的高额借贷收益。然而,随着市场的崩溃,狂欢戛然而止。在日益剧烈的市场动荡下,投资者涌向更安全的资产,引发了 Defi 质押的崩溃,几乎抹去了前一周的增长。最终,主要 Defi 平台锁定的资产总额与上季度相比仅增长了15%。

不出所料,未偿还贷款的数量也遵循类似的模式。在第二季度的前六周,未偿还贷款的总额增加了62%。然而,与贷款存款不同,市场崩溃后的下降并不那么剧烈。总的来说,在随后的十天里,抹去的金额只有40亿美元。到本季度末,未偿还贷款的总额比本季度增加了约44%。

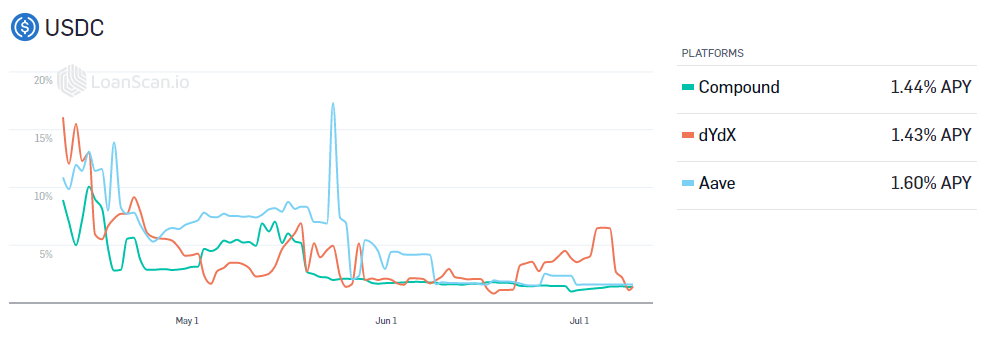

此外,由于投资者的借款需求减少,所有贷款平台的供应收益率都大幅下跌。在三个月的时间里,稳定币的贷款利率,特别是 USDC ,从 9.6 %的平均利率下降到 1.4 %,下降了近 85 %。

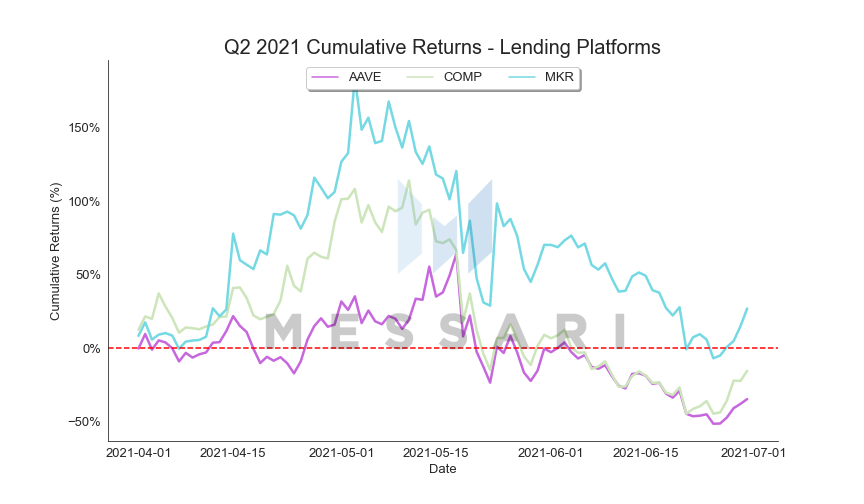

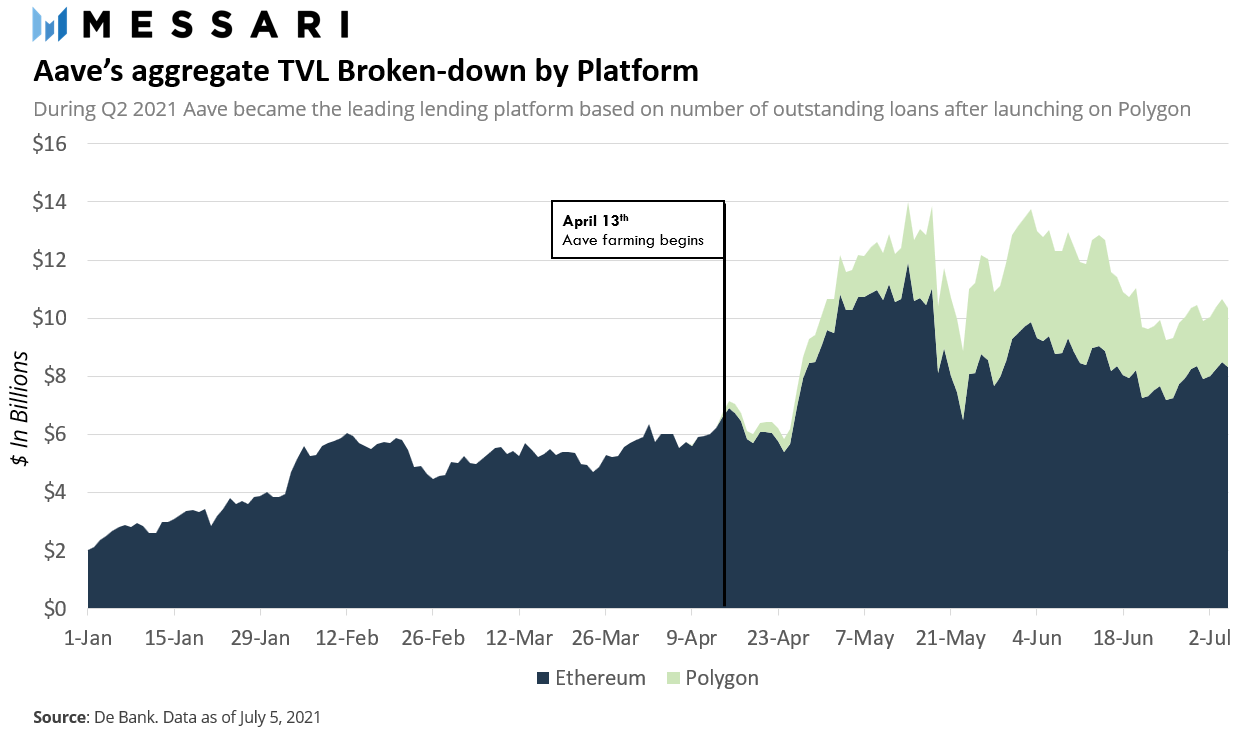

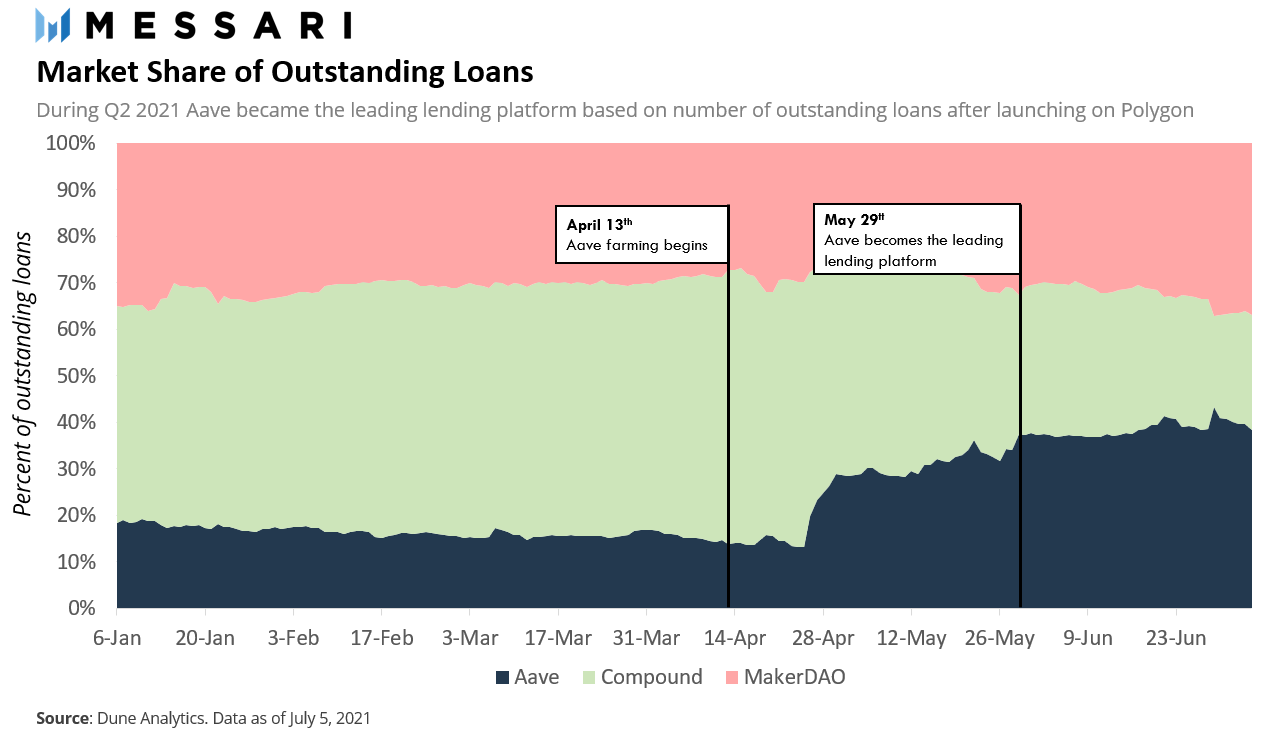

Aave加入多链世界

在2021年第一季度末,Aave宣布推出其 Polygon 分支,以努力摆脱以太坊高gas费的禁锢。宣布之后,Polygon和Aave合作,为早期用户提供流动资金挖矿奖励,以用户参与生态建设,作为Polygon的DeFiForAll活动的一部分。该计划取得了巨大的成功,使Aave的TVL在宣布后的两周内从 60 亿美元翻倍到 120 亿美元。

在 Polygon 启动和大量代币奖励的推动下,Aave在未偿贷款总额中的市场份额在4月激增,让 Compound 望尘莫及。到5月底,Aave击败了 Compound,成为新的头部借贷平台,占领了DeFi总借贷市场的37%以上。

Bitcoin Price Stuck In A Loop? Here’s Why $87,000 Could Be Crucial

Over the past few weeks, the Bitcoin price has not been able to sustain any meaningful momentum in t...

AlxBlock to Drive Sustainable Innovation in AI by Collaborating with Nubila Network

AlxBlock and Nubila Network collaborating to enhance AI sustainability, and real-time environmental ...

Presale FOMO? Why Kaanch Network Could Be the Best Bet of 2025

The post Presale FOMO? Why Kaanch Network Could Be the Best Bet of 2025 appeared first on Coinpedia ...