投资组合中应该加入比特币吗?

编者按:本文来自 FT中文网(ID:ftcweixin) ,作者 : 伍治坚

过去十年,哪种资产的回报最好?如果比特币也可以算是资产的话,答案非比特币莫属。

从2010年12月31日到2020年12月31日,比特币价格从26美分一路上涨到2万8千美元以上,累计回报超过百分之1100万,年化回报217%,远超同期的标普500指数(13.9%)和美元债券(AGG,3.8%)回报。如果我们算上2021年年初一个多月的价格上涨,比特币的回报更高。

那么问题来了,如此优异的表现,是否足以让比特币成为像股票、债券这样的资产类别,让 投资 者严肃对待,并归入资产配置的投资组合中?如果在投资组合中加入比特币,我们应该配置多少权重呢?

我们先来看第一个问题。有哪些理由可以支撑比特币成为一种资产选择?

最大的支持理由来自于比特币的供给限量,即总共2100万枚。 由于总供给有上限,因此比特币就好像黄金一样:没有任何人有能力凭空制造出更多的比特币,挖一点就少一点。这个特性,和目前所有国家央行发行的纸币截然相反。

在纸币时代,任何一个国家的央行,都可以无限制印发钞票,来满足其 货币 政策 目标。2008年的 金融 危机,让世人近距离感受到了量化宽松印钞票的威力。央行以千亿美元计的货币供给,将债券收益率牢牢摁在零位附近,同时推高了股票和房地产等资产的价格。

在金融危机结束10多年以后,大家本以为全球央行将会逐步恢复正常的货币政策,将基准利率拉回到比较合理的区间,没想到2020年的新冠疫情完全打乱了原来的计划。各主要国家的央行又纷纷把基准利率下调到零,甚至是负区间。同时各国政府推出了比08年金融危机规模更大的万亿级别的刺激政策。

每一次遭遇金融危机,政府和央行的应对策略似乎没有什么新意,无非就是通过印钱来解决问题,并且一次比一次的规模更大。这样的操作,会不会引发更高的物价水平,甚至是恶性通胀?会不会引发系统性风险?比特币供给有限的特性,在这个背景下就显得非常特别,提供了一种有效对冲,以应对政府滥发货币而造成的投资风险。从过去三年的数据来看,比特币价格确实和美元币值有负相关关系,显示当美元贬值时,比特币可以提供一定的对冲保值功能。

除了通胀对冲的价值之外,比特币也提供了跨境支付和资本转移的价值 。如果有更多的人和机构接受比特币,那么我们就可能实现跨境支付和转移零成本,实现对于全球银行系统的颠覆性革命。单单这项用途的前景,也足以让比特币成为一个炙手可热的资产。由于比特币不是股票,也不是债券,因此在一个多元分散的投资组合中,比特币可以降低投资组合的波动性,提高投资组合的夏普比率。

事实上,比特币确实受到了一些机构和公司的青睐,成为他们投资的目标。比如目前世界上资产管理规模最大的基金集团,贝莱德公司就在2020年宣布,旗下三个公募基金将把比特币纳入投资范围。美国的万通互惠人寿(MassMutual)在2020年购入价值1亿美元的比特币。2021年1月,特斯拉购入价值15亿美元的比特币,并宣布将接受比特币支付购买其电动汽车。

说完了比特币可以被接受成为投资资产的理由,我们再来说说反对理由。

最大的反对理由,其实和反对黄金成为投资资产的理由类似,那就是比特币本身不产生现金流,因此无法用传统的金融方法对它估值。 像股票、债券和房地产这样的资产,它们都会产生现金流,包括企业自由现金流、分红、利息和租金。基于这些现金流,以及资金成本,我们可以为他们做合理的估值,计算出其内在价值。但是一枚比特币,到底应该值10美元,1万美元,还是50万美元?合理的价值似乎完全取决于市场的供求和情绪。这恰恰也是投机和投资之间的区别:没有基本面的支持,完全靠市场情绪来决定资产的价格,看起来更像投机,而非投资。

2018年,比特币价格从1万8左右下跌到3千美元,跌去了80%以上的市值。2021年1月,比特币的价格在短短的一个月内跌幅曾超过30%。比特币的基本面有在一个月内发生如此大的变化么?恐怕没有。那么为什么其价格在短时间内发生如此剧烈的波动呢?可能只能用充满投机性的市场情绪变化来解释。

如果我们回顾比特币的价格变化,会发现它并没有起到众人期望的分散风险的作用。举例来说,2018年第四季度,全球股市发生下跌,标普500指数跌去了14%左右。同期比特币的跌幅更大, 下跌了44%左右。2020年第一季度,标普500指数因为新冠流行回撤34%左右,同期比特币下跌38%左右。一个能够分散风险的好的资产,在股市下跌时最好能够保持不下跌,甚至价格上涨。但是比特币并没有让人信服地提供这样的价值。

反对投资比特币的另一条理由,主要源自于世界各国政府的态度。 在上文中笔者提到过,比特币的价值之一,是可以实现免费的跨境支付和资本转移。但实现这一价值的前提,是各国政府允许比特币成长并被越来越多的商家、机构和银行接受。至少到目前为止,还没有迹象表明比特币会被主流的政府和金融机构认可。这也提高了比特币的交易成本。不管你想买卖比特币,或者投资比特币基金,都要付出比较高的交易和摩擦成本,并承担一定的信用风险。这些因素,都足以让投资者在大规模买入比特币之前,三思而后行。

那么在对比了支持和反对意见之后,我们究竟应该对比特币持有何种态度呢?

我们不妨再用数据来分析一下。研究(Arnott, 2021)显示,在过去10年中,比特币的回报虽然比股票好很多,但是其价格波动也非常大,最大回撤达到了82%。也就是说,投资者如果买入100元的比特币,在最极端的情况下,手上的比特币市值仅剩18元。由于比特币价格高波动的特性,导致哪怕只是购买了少量比特币,也会极大地增加投资组合的波动和回撤。

如果在一个纯股票组合中,替换1%的比特币,那么包含有1%比特币的投资组合,投资年回报会提高7.3%左右,但是同时其最大回撤也会增加到33%左右。如果在投资组合中用比特币替换5%的股票,那么年回报会提高30%左右,但是最大回撤也会增加到62%。而如果在投资组合中用比特币替换10%的股票,在年回报提高50%左右的同时,最大回撤进一步增加到71%。

在这里,我们可以看到一个清晰的取舍关系: 想要通过比特币提升投资组合的回报,就不得不接受更高的风险。 哪怕只是在投资组合中包括少量比特币,整个投资组合的市值波动都会取决于比特币价格的涨跌。对于大部分个人投资者来说,这样的涨跌幅度显然太大,很难让人泰然接受。

综上所述,比特币在过去十年的时间里,取得了惊人的价格上涨。比特币对于美元贬值和通胀风险有一定的对冲价值,但是其本身不产生内生现金流,价格波动带有很大的投机性,而且政府和金融机构对其态度暧昧,这些因素都限制了比特币的投资属性和未来的价格上涨空间。由于比特币的价格波动实在太大,因此对于个人投资者来说,应该谨慎投资。如果真的想在投资组合中包括比特币,其配置比例也应该控制在比较低的水平,以保证投资组合的风险和回撤在可以接受的范围之内。

DeFi Platforms Drive Ethereum Fee Burns as Network Usage Holds Steady

DeFi projects burned 1,315 ETH worth $2.38M between April 20-27, 2025, highlighting decentralized fi...

Top 10 Performers of the Week: VIRTUAL, BRETT, TRUMP, SUI, & WLD Take the Lead

For those looking for the next big crypto, this week’s market action showcases some top gainers wort...

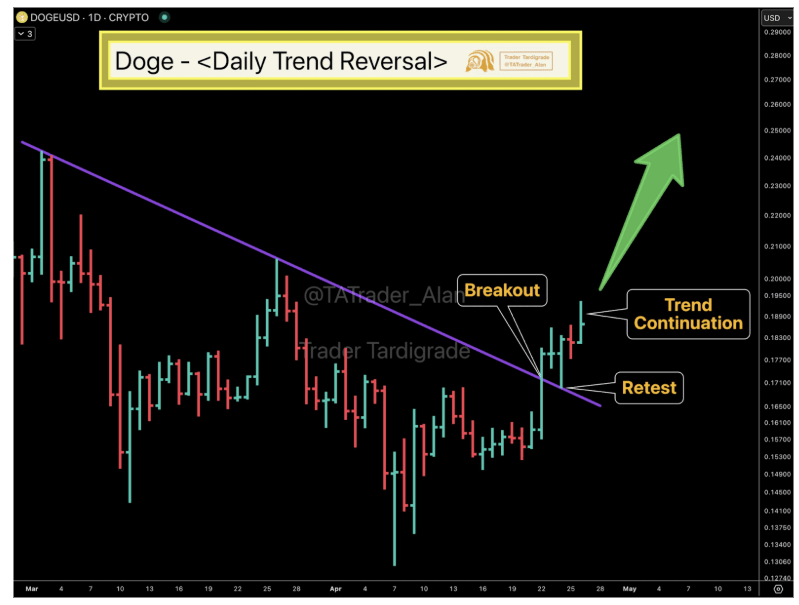

Dogecoin Confirms Daily Trend Reversal With Breakout, Retest And New Uptrend

Dogecoin’s price is entering a new bullish phase after months of decline. Technical analysis of the ...