科创板和STO,到底谁更适合区块链企业?

科创板的设立对于中国STO潜在项目甚至是整个区块链行业的分流作用可能是巨大的。

01.谁更适合区块链企业?

这个问题原本不需要讨论,但当很多区块链媒体强行将科创板和区块链行业结合,营造出政策利好的自嗨假象,致使圈子里一群人看不清道不明后,我们图灵就有义务来讨论讨论了。

我们都知道,科创板是在首届中国国际进口博览会开幕式上提出的。

当时宣布将在上海证券交易所设立科创板并试点注册制,然后支持上海国际金融中心和科技创新中心建设,从而不断完善资本市场基础制度。

自古股市、币圈并不是一家。按理来说,关于A股的市场政策不该辐射到币圈,但是呢?我们就是无法阻挡币圈人的热情,谈及上层政策,必当联想币圈行情。

也没办法,一群缺少政策滋养、饥渴的前期开拓者,就是无法安安静静的做一个高冷的币圈人。

今天图灵将从以下几个方面,论述科创板根本不属于币圈的原因。

1.科创板的设立并非为解决币圈流动性问题而来

科创板全称为科技创新板,现为独立于现有主板市场的新设板块,专为科技型和创新型中小企业服务的板块。

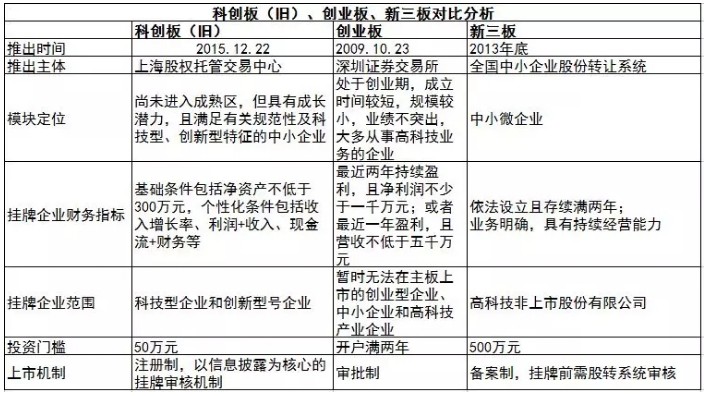

科创板也不是新鲜事物,早在2015年12月22日,上海股权托管交易中心就将科创板与创业板、新三板作为一起推动中国中小企业尤其是科技企业进入良性融资环节的重要融资渠道。

通过以上描述,我们知道,主板、新三板、与新设的科创板,可以算是并列的几类A股交易市场,既然是定位是股票交易市场,肯定就是为满足我国股市发展需要而设立的,跟区块链市场又有几毛钱的关系?

当然很多人可能会说,没有直接联系,说不定有间接联系了。我们下面再深入了解一下:

2.为什么要设立科创板?它与新三板有何不同?

GJ之所以要设立科创板,笔者认为主要基于以下几个原因:

1.资本市场寒冬,整个A股市场流动性枯竭,以股市为代表的中国资本市场表现低于预期。

创立科创板有利于扩大直接融资,激励创业创新,更好地实现资金流通,也有助于大量企业度过资本寒冬。

2.截至2018年年中,新三板挂牌总数至11243家,今年新增挂320家,摘牌707家,市值已经同比下降20.54%,新增挂牌企业数量急剧减少,摘牌企业也明显增多,新三板的规模与市值双双缩水,“至暗时刻”来临,被业界期望为“中国纳斯达克”的新三板始终存在交易不活跃、流动性较低的问题。

这就好比,原本开垦的田地不产粮,然后只好另起炉灶,重新寻找肥沃的田地,种植资本的希望了,而那些原本种植在新三板的企业,也可以重新播撒在更为肥沃的土地上,静候长出硕果,科创板就是这片新开垦的肥沃田地。

关于新三板与科创板的不同点,主要在于新三板现在的企业总体体量偏小,创业板大部分是运营已久、已有稳定收益的企业。

而科创板主要是为创新型科技企业服务,特别是为那些初创或者规模很大、但是没有达到盈利等硬性指标的企业提供一个上市渠道。

▲科创板、创业板、新三板对比分析

于是就有人说了,这就有关系了嘛!

那些新三板的公司也可以重新对接科创板,我们区块链行业不也是可以转移营地,去科创板嘛!

从这些方面来看,科创板跟区块链行业有关吧?

02.科创板跟区块链有关系吗?

好像有关,又好像没有关,实际是没有太多关系,即便有关系,更多的是利空关系。

下面详细说明:

区块链行业能够跟科创板联系起来的共同点,无非以下两点:新兴科技行业;融资门槛较低。

1.首先来谈一下新兴科技行业。

首先,科创板是专为科技型和创新型中小企业服务的板块。

新兴科技行业?

除了大数据、人工智能、共享经济、再就是人们联想的区块链。

区块链算不算是科技创新?算不算新兴行业?算。很遗憾的是,GJ主席在开幕式中并未提及区块链,

材料显示,国家战略性新兴产业有专门定义,目前分为7个领域,23个重点方向,这7个领域是“节能环保、新兴信息产业、生物产业、新能源、新能源汽车、高端装备制造业和新材料”,区块链目前尚未进入这个范围,所以区块链依行业划分,目前并不在科技型和创新兴行业内。

其次,已经挂牌科创板(旧)的企业大多有一些“名号”,如高新技术企业、专精特新等,而目前的区块链企业基本上没有这一类的名号。

区块链属于哪个新兴行业,目前国家方面并没有给出一个明确具体的划分,所以现阶段区块链企业跟科创板就很难扯上关系。

退一万步讲,即便文中提及区块链与新型科技企业有关,那么那些在A股主板或者其他非科创板上市的区块链概念的企业股票还不够玩的么?非得赶着去上科创板这个鱼龙混杂,机制并不算很成熟的新版块?

2.我们需要了解的是,门槛更低,并非没有门槛。

试想一下,一个跟区块链有强关联的比特大陆在香港交易所上市,都引起了币圈暴风式的轰动,那么如果一个区块链企业在A股上市呢?基本想象不出来会怎么样,因为短期不可能实现。

特别需要清楚的是,当初比特大陆可并没有摇旗呐喊说自己是区块链公司,更多的是穿着“AI、人工智能、芯片”的伪装,才勉强能够到传统金融资本市场大门的门槛。

目前区块链企业想光明正大的在A股市场表演?可能么?

3.如果从融资角度来看,更不具备兼容性。

通过token融资和通过股权融资,从本质上来看,就是两种不能融合的融资方式。

假设目前的项目方即能在A股市场上市进行股权融资,又能发行Token进行代币私募,那么这可能对于一些区块链企业算是非常巨大的直接利好。

但事实是,根本不可能让你这么做。

另外,如果区块链公司上市,这种变化模式让我想起了之前张健提出的“币改”。

之前,FCoin主板品牌升级,即将启动的“主板C”定位为“币改”试验区,即推动已有的成熟产品或企业,经过通证化改造,完成“币改”及上币交易。

实体经济中的传统企业、有成熟产品和应用的平台或企业,通过“币改”来走上通证经济之路,完成实体经济的区块链改造。

币改可以帮助还无法上市的企业快速融资,也可以促进现有的加密货币市场实体化,扫除虚假与空气项目,同时通证化更有助于主动拥抱监管,在合法合规的前提下帮助区块链经济的发展。

那么,类似币改的思路,假设我们将区块链行业通过科创板进行股权融资,是不是该换个新词,叫做区块链行业“股改”?或者说区块链行业的Token证券化?

03.STO和科创板的异同

说起Token证券化,很多人会联想到STO,那么下面将重点阐述,STO会比科创板更适合区块链行业。

我们可以简单的看一下STO和科创板的相同点与不同点。

STO的逻辑是将企业股票打包为token,在专门的STO合规交易所进行交易,解决IPO前企业的股权流动性问题;

科创板旨在补齐中国资本市场服务科技创新的短板,将在盈利状况、股权结构等方面做出更加合理的差异化安排。

二者都有利于扩大直接融资,激励创业创新,更好地实现资金脱虚向实,也有助于大量企业度过资本寒冬,本质上都是增量改革。

但STO不仅可以为区块链相关企业提供资本支持,也可以将链下资产上链,极大提高传统资产的全球流动性。

很多人可能会认为,高流动性同样会增大系统性风险,而当前金融工作的中心任务是守住不发生系统性金融风险的底线,采用注册制的科创板在理念上不仅接近STO,而且是由顶层直接推动,而STO还停留在业界密集讨论细则与运作方式而顶层对此仍不知情的层面上。

也就是说,与科创板相比,STO它虽然被美国等少数国家纳入监管,但无论是从区块链资本市场成熟度还是从中国监管角度来看,在中国合法合规STO至少短时间也是不太现实。

这里需要明确的是,科创板的确会比STO更贴合政策走向,会更快得试行,但是我们需要清楚的是,我们要看区块链行业在科创板上出现时间的早晚,而非科创板试行的时间。

同样的,区块链行业出现在科创板上,与STO一样短期内不太现实。

▲科创板、STO对比分析

04.STO比科创板更适合区块链

1.另外,科创板注册制真正推行可能比STO时间还晚。

虽然这一次宣布的科创板将试点注册制,最快能将创业公司的上市时间缩短至3年。但是科创板的注册制何时能够落地?

这些都需要证监会、交易所在相应审核、发行及交易系统集成上出台《征求意见稿》,但由于券商、律所、会所、资产评估等专业中介服务机构对于注册制所需要承担的责任还不明晰,需要科创板完善的配套文件作为支撑,因而注册制真正推行需要等到2019年以后了。

正常的模式都需要这么久?那么一个区块链企业呢?

而对于很多还没有稳定盈利能力的区块链企业来说,越早获得融资才有可能生存下去。

相比较之下,STO推出时间早,政策规范落地快,已经有项目成功完成发行,STO对于急需要有融资需求的企业而言,会有更高的吸引力。

2.STO拥有更加广阔和更具全球生机的市场

STO适应的全球所有通证的合规发行,其中包括区块链企业、私募股权融资、房地产、昂贵的艺术品投资、黄金等,链传统实体资产上链更可以极大提高传统资产的全球流动性。

而科创板面向的世中国的科技型和创新型中小企业,适用范围没有STO广阔。

另外,美国STO适合证券通证化的全球合规发行,通证化证券将成为证券行业未来的发行标准,颠覆整个证券行业。通俗的讲,它是一种以Token为载体的证券发行,Token发行受政府监管,代表着某种资产或权益,比如公司的股权、债权、房产等。美国STO由于其全球金融科技创新的龙头地位,有实力面向全球,STO是更加广阔和更具全球生机的市场。

3.STO投资门槛低于科创板

从企业适用范围来说,创业板面向的中国的高科技企业,STO适应的全球所有通证的合规发行,其中包括区块链企业、私募股权融资、房地产、昂贵的艺术品投资、黄金等。

另外,STO的优势之一就是投资门槛低,STO代币可以精确到小数点后几位,而科创板是传统的股票,一股就是一股,没法再细分的。

STO的话,通过拆分资产发行代币,人人都可以进行投资;而科创板在交易门槛上规定,需要50万以上投资者才可参与,这一个50万的投资门槛把很多普通人阻挡在门外了。

对于区块链企业来说,科创板的限制条件会更多,对投资人的严苛要求,一样限制了此类融资方式在区块链行业的可行性和实行质量。

4.科创板是来分羹的,并非利好

最后,科创板的设立,对于区块链行业来说,是切割资本蛋糕的,并不是来送面包的。

假设A、B均可以满足区块链行业的融资需求,这样对区块链行业来说,是投资方式多样化。但是,其实这只是他人口中的干粮,你吃不上,也不给你吃,还馋的慌。

从金融视角来看,2017年区块链牛市的最重要原因是中国的“资产荒”,而在2018年这一“抛售之年”数字资产领域投资者的恐慌程度甚于传统金融市场,在这种情况下是否有企业探索STO的实现路径,还未可知,于是大多数潜在企业都会对科创板跃跃欲试。

科创板的设立对于中国STO潜在项目甚至是整个区块链行业的分流作用可能是巨大的,也就是说,假设STO是一种良性化的代币发行方式,那么科创板的诞生,对于整个区块链行业不是利好,更有可能是利空。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum