巴比特专栏 | 瑞典央行数字货币“电子克朗”测试进行时:2023年将进入无现金社会?

目前,在全球研发包括进入试点、测试阶段的国家中,除了中国以外,瑞典是一个非常值得关注的样本。原因一是现金使用下降最快,二是较早开始零售型CBDC的研发,已进入测试阶段。

近日瑞典央行公布《 2020年瑞典支付报告》 ,从中可以近一步窥见瑞典国内支付市场情况,以及瑞典政府、央行对于数字货币的考虑。

一、多种支付手段替代兴起现金使用

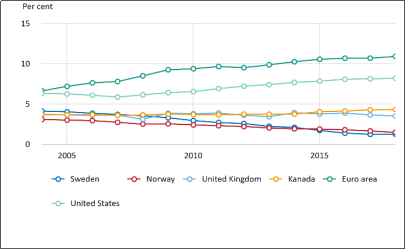

从2005年以来瑞典流通中现金就呈下降趋势,从占比GDP3%到目前的1%,尤其是近5年来现金消失的速度快于曾经在这方面领先的挪威。

根据瑞典央行对公众支付行为的调查,10年间,“过去一个月使用现金“和”最近一次购物使用现金“的受访者,分别从61%和39%下降到50%和9%。

一方面是现金使用持续下降,另一方面则是人们对其他替代性支付手段的使用不断增加。

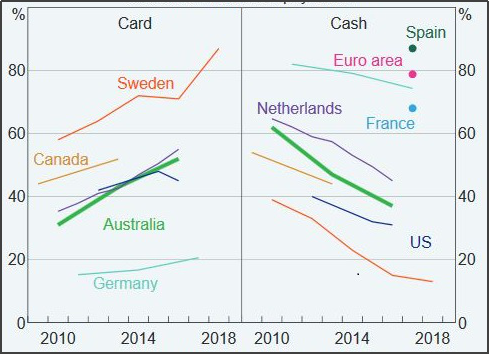

这是2018年澳联储根据一些主要国家支付资料进行的现金使用与卡支付对比统计,可见近10年来,主要国家现金使用量下降的同时,卡支付量在不断增长,而瑞典在这一方面居于首位。

除了卡支付以外,以Swish为代表的移动支付大行其道,包括苹果支付、谷歌支付等用户越来越多。本来65岁以上的人使用移动支付是所有年龄群体中最少的,但今年在新冠疫情影响之下,65岁以上年龄组同比大幅增长,其中4月增长了70%。即使之后增速放缓,但仍高于其他年龄组。老年群体开始向移动支付转移,意味着为数不多的钟爱日常使用现金的人群进一步减少。

疫情也促进了非接触卡用量的增长。因为居家办公、自我隔离、保持社交距离等措施,瑞典人除了选择Swish支付,转向非接触式卡支付的数量也有所增加,尤其是卡支付限额从200克朗提高到400克朗以后,支付量从年初的42%增长到60%。在餐馆和酒吧消费使用非接触卡支付至少占73%。

二、现金用量减少,但带来的问题并不少

虽然疫情影响了不少老年人的支付行为,但相对其他年龄组,这一群体使用现金购物的人还是占相当比重,尤其是农村地区老年人,新的支付手段对他们来说存在一定的技术障碍或认知障碍,50%以上的老年受访者对现金使用减少感到不满。看来,老年、农村、低收入等等人群对于支付手段变化带来的问题,具有普遍性。

除了上述人群,央行调查报告发现,有一半受访人反映,在商店购物时发生过技术故障无法完成支付。另外很多人担心,如果发生电力或网络故障,没有现金备用,就会寸步难行。

现金用量持续下降,还会带来其他一些问题:伪造货币风险。使用现金次数越少,对真钞的熟悉程度就下降,收受假钞的可能性就越大。事实也证明了这一点:2019年,瑞典央行共发现1703张瑞典克朗假钞,其中1557张是500克朗面额。到今年第一季度就发现1554张假钞,特别值得关注的是所发现的假钞质量都很差,所模仿的防伪特征很简单或者根本没有。说明公众使用现金少了以后,对真钞的防伪特征的了解程度下降,更容易上当受骗。

三、“压倒骆驼的最后一根稻草”

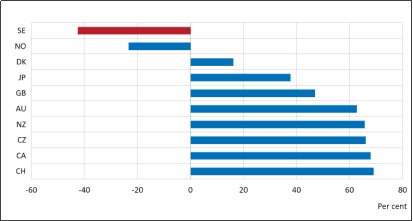

上图是2009-2019年主要国家现金增长情况,除了挪威和瑞典,其他国家现金流通量呈增长趋势。一般而言,现金流通量与GDP成正比,与利率和人口年轻程度呈反比。但瑞典在在过去10年间GDP增长,利率水平下降。人口年龄构成基本不变,现金用量却为何与上述规律相悖?

哥本哈根商学院数字化专家Jonas Hedman曾经预言过瑞典将在2023年进入无现金社会,他分析促成这一趋势的主要原因:强大的卡支付系统和互联网设施支持,移动支付app流行,必要的法律框架支持以及对现金的不信任文化等各种因素。

法律体系因素 。现金是法定货币,但在瑞典,合同法优先于银行和支付法,商店挂出不接受现金的标识,如果客户进入这家店购物就视同接受了这个合同。这一点不同于支付法优先于合同法的国家,如丹麦,根据法律必须接受法定货币。

技术发展因素 。上个世纪50年代以来支付卡的普及,60年代以来银行账户的数字化,90年代中以来互联网基础设施建设和网银等发展也是推动瑞典向无现金社会发展的因素。因此进入21世纪后瑞典央行把现金印制和配送外包,不再把现金当作核心业务。2012年瑞典央行和商业银行推行移动支付Swish,导致现金需求明显下降。

制度性因素 。银行雇员、公交司机、出租车司机和其他群体建立了各行业联盟,推行无现金支付以防范抢劫;政府对一些原来处于地下状态的劳务如家庭修理、照看婴儿、洗衣等工作合法化,人们不需要再保留现金支付这些服务,

其他因素 。2015-2017年,瑞典换发新版纸币和硬币,新旧版钞兑换时现金存入账户但并没有完全取出,也减少了一部分流通现金。

在瑞典央行调查报告中,也承认瑞典现金使用下降“可能是一系列措施和事件的叠加影响,包括反逃税措施、钞票和硬币换版以及Swish引入”。关于货币换版问题,近年来换发新版钞的国家不少,并没有带来现金减少的效应,而在瑞典却成为一个主要因素,究其原因,与瑞典货币换版政策有关。一些国家(地区)对发行的各版钞票钞票实行不召回政策,即不论新旧版,可以并行流通直至不宜流通由央行收回不再投放,如美元、加元、港元;还有一些国家(地区),旧版钞票停止流通后允许在较长时间内甚至可以无限期兑换,譬如人民币、欧元、日元。瑞典克朗的问题是兑换期限比其他国家短,兑换条件也更严格,而且正好是赶在移动支付、卡支付发展增速的2015 -2017年,很多人把原先备用的现金存入银行后并未再取出,成为压倒骆驼的最后一根稻草。

四、确保公众能够继续使用国家货币

瑞典央行意识到,如果不采取任何措施,很可能导致公众无法使用由国家发行的货币,对那些因种种原因无法使用数字服务的群体,支付将会遇到越来越多的困难。为了能保障公众继续使用央行发行的货币,降低瑞典克朗被竞争性私人货币替代削弱的风险,促进支付市场的持续竞争和创新,保障交易数据的完整性,确保在现有支付系统出现问题时有应对能力,瑞典央行从2017年立项开始研发央行数字货币电子克朗。到今年2月瑞典央行公布了与埃森哲公司合作开发电子克朗项目的试点技术方案。

从这次调查报告内容看,没有透露出更多的技术内容,依然强调电子克朗是现金的补充形式,设计目标着眼于全社会所有人都能够使用国家发行的货币,尤其是为那些在数字技术应用方面存在障碍的人士开发简便易用的版本。但在法律和国际合作方面,瑞典央行已着手开展以下几项工作:

(一)主动与国内外法律人士对话,听取对电子克朗的意见建议,审查了需要处理的法律问题,确保央行在未来获得明确的授权发行电子克朗。

(二)加强与公众、支付市场参与者和其他中央机构的沟通。根据欧盟电子支付指令,央行发行电子货币可以无须议会授权,瑞典央行正在探讨这种可能性。不过央行还是希望与政府合作来进一步明确公共部门在支付市场应发挥的作用,经央行提议,目前瑞典政府将成立一个专门委员会负责审查法定货币的概念,政府在数字化经济中所承担的支付作用,以及国有和私营部门在支付市场的职责,解决电子克朗发行的法律层面问题。

(三)积极参与国际合作,探讨分享交流经验。在2020年初,包括瑞典央行在内的6家央行加上BIS成立CBDC国际工作小组。后来又有美联储加入。该小组由BIS创新中心负责人Benoît Cœuré和英格兰银行副行长、CPMI主席Jon Cunliffe共同负责。成员国都是名列全球储备货币和结算货币前列的国家,但瑞典除外。之所以能进入这个超级俱乐部,显然与瑞典作为零售CDBC研发的先发国家有关。在小组刚刚发布第一个报告《央行数字货币的基本原则和核心特征》中,阐述了有关CBDC的三个基本原则:不能削弱央行执行货币政策和促进金融稳定的能力;是央行现金和储备的补充;具有促进创新和效率的特性。

Polygon Eyes 2x Upsurge From Broadening Wedge Pattern

Polygon is gaining renewed attention in the crypto market following a bullish breakout from a broade...

Top Searched Crypto Projects of Today

As per the data from Phoenix Group, the top searched crypto projects on CoinGecko include Vanar Chai...

Bitcoin Flashes Mixed Signals as Bearish Divergence Emerges

Bitcoin holds strong above $94K as bearish divergence emerges. Active addresses rise, exchange reser...