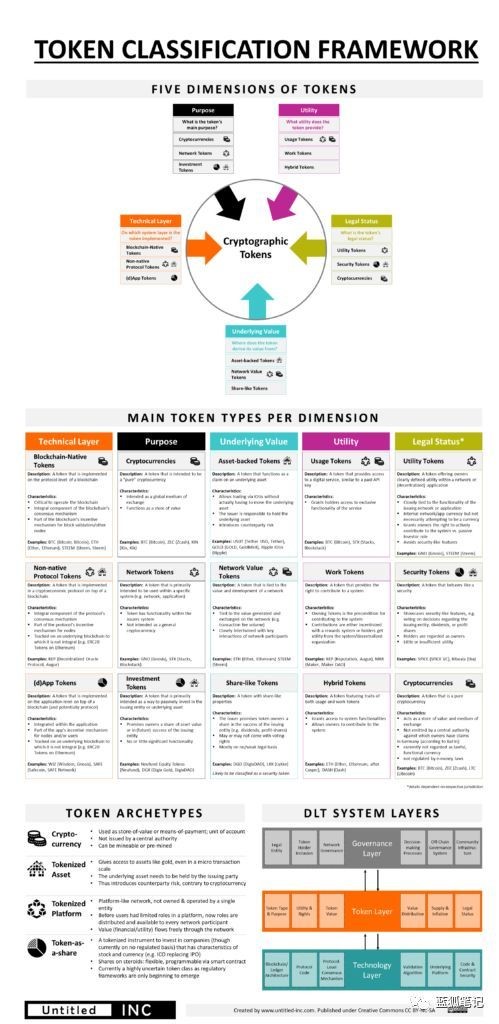

token分类的五个维度:目的、用途、法律、底层价值以及技术层

区块链、比特币可谓是 2017 年最热门的科技话题之一。尽管已有数十亿美元的资金投入到加密 token 的市场中,但不仅仅社会大众普遍缺乏知识,即使是经验丰富的投资人、长期参与区块链社区的成员,对不同 token 类型的认知也都还尚属有限。

其中最主要的原因之一,也是所有新兴领域中很常见的问题,就是缺乏一套清晰、通用的定义与专门用语。举个例子,一般人会把所有的 token 都通称为”加密货币 (cryptocurrencies) ”,这个定义并不明确。鉴于语言的明确性是分析所有概念的基础,如此不精确的用语往往容易造成概念上的混淆。

不管你是打算发行一个 token ,或对某个 token 进行价值评估,你都必须先了解这个 token 主体本身代表的意义。随著区块链社区逐渐成长与成熟,也开始出现在”现实世界”人们的视线范围内,不管是投资人、监管者、政客、还是企业领导层,无一不在密切注视这个领域的发展。

其中许多人还在观察、摸索,试图形成自己的立场和应对策略。因此,区块链相关知识的明确性和可得性 , 在指导人们做出有根据的、良好的决策时,是至关重要的。

这也是为什么 Untitled INC 团队致力于开发出一个完善的分类架构,因为它可以:

1. 反映出现有的各种 token 类型;

2. 允许跨维度的分类和分析不同的 token ;

3. 加速普及大众对加密 token 的了解。

介绍

目前的 TCF (代币分类框架)版本是 v1.0, 由于区块链世界的进程极快,我们会随著新的方法论产生,即时进行迭代。所以 TCF 其实是一个动态的文档,未来 TCF 也将会持续在 Untitled INC 的官网上进行更新和维护。

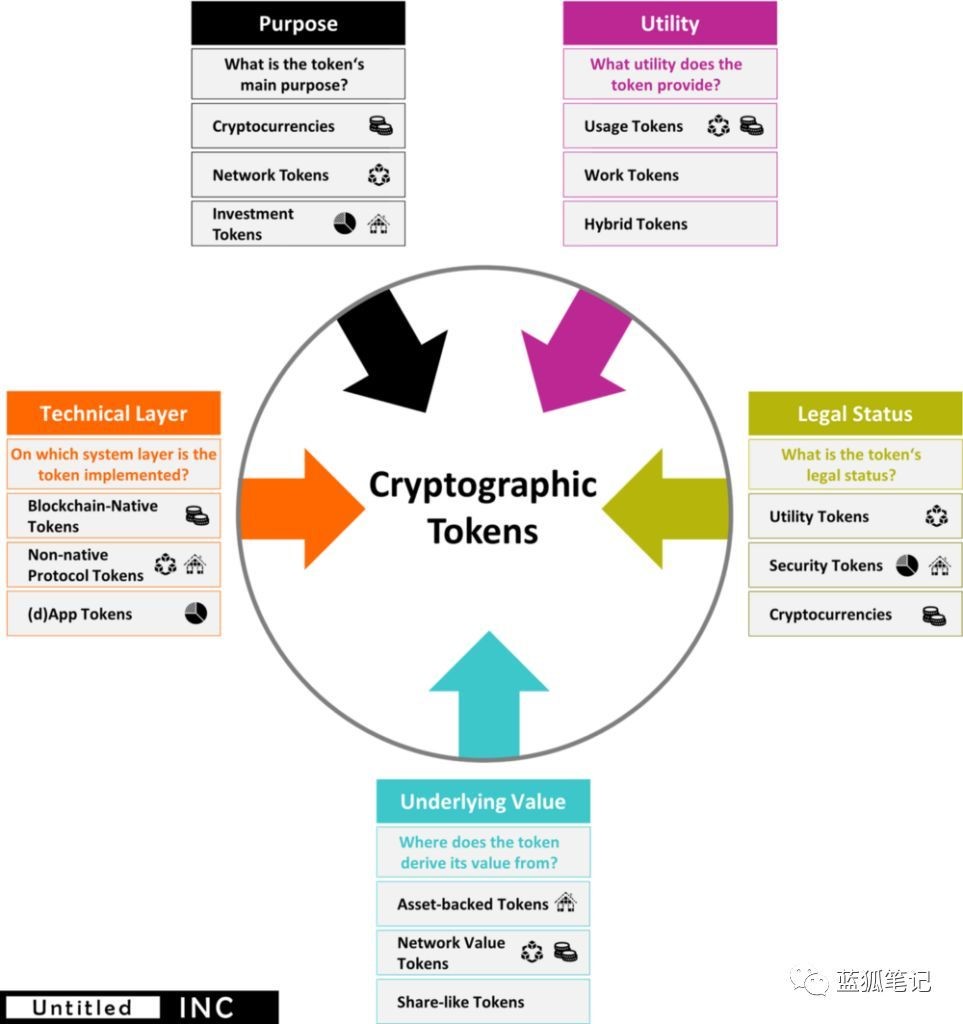

从五个维度对 Tokens 进行分类

看待 token 的角度有很多种,而 TCF 要能产生实益,在于涵盖的维度是否足够完整。在研读了不少白皮书后,我们提炼出五大维度:目的、用途、法律地位、底层价值、技术层。

目的

这个 token 的目的是什么?它被设计出来的本意为何?从目的维度出发,即点出了为什么人们泛称所有 token 为加密货币是一种错误的说法。

“加密货币”可以是其中一种目的,但在很多情况下, token 是被设计来作为运转一个特定网络及催化其成长的工具(”网络型 token ”)、或是作为投资于某个实体或资产的权益证明(”投资型 token ”)。

用途

用途性 token (” utilitytoken ”)是目前针对”具有实际用途的 token ”比较常见的称呼,但” utility token ”一词其实还可以被细分。

token 为持有者创造实用性的方式有好几种:

1. 给予持有者使用某个网络、或获得某些服务的权利(使用权 token, “ usage tokens ”) ;

2. 给予持有者为系统工作的权利(工作权 token, ” work tokens ”) ;

3. 同时具有两种权利(混合型 token, ” hybrid tokens ”)。当然,也有不具备任何实用性的 token 。

法律地位

法律的角度尤为关键,但由于外在环境波动过大,情势未明朗,未来几个月都仍有可能出现大幅变动。除了时间上的不确定性外,不同的司法管辖权地区还存在地域上的不一致性。

目前为较多国家所接受的大原则是:只要没有明确用途的 token (即无法清楚界定为 utility token 者)、以及不是纯粹的”加密货币”(仅具有货币属性的),都可能会被监管单位认为是”权益型 token ”( security token )。

有些国家比如德国,其监管单位就对加密货币的组成下了定义,但在其他许多国家,法规更新的脚步还未跟上 token 这个新生事物被发明的速度,所以很多项目模糊摆荡在实用性 token 与权益型 token 之间。

底层价值

大部分的 token 在创建时即具有货币价值,但价值产生的来源各有不同。有些底层价值来自于债权 ( “ IOU, I owe you ” ) ,连结现实世界资产的权利 ( 也称做”资产担保 token ” ) 。

有些底层价值则连结至发行企业未来在商业上的成功,这种类型的 token 被大多数司法管辖权区划分为”证券 token ”。

最后,还有一些代币跟网络价值相关,而不是中心实体(网络价值代币),这一类是最值得玩味的价值来源,但也是最让人头大的一种分类。

技术层

一个 token 所处的区块链技术层主要可分为三层:区块链的原生层 token 、非原生的协议层 token 、应用层 token 。

这些维度彼此之间是互补的,而非互斥的,所以基本上大部分的 token 在五大维度的每个维度中都可以找到一个落点,这些落点与落点间彼此是强关连的。

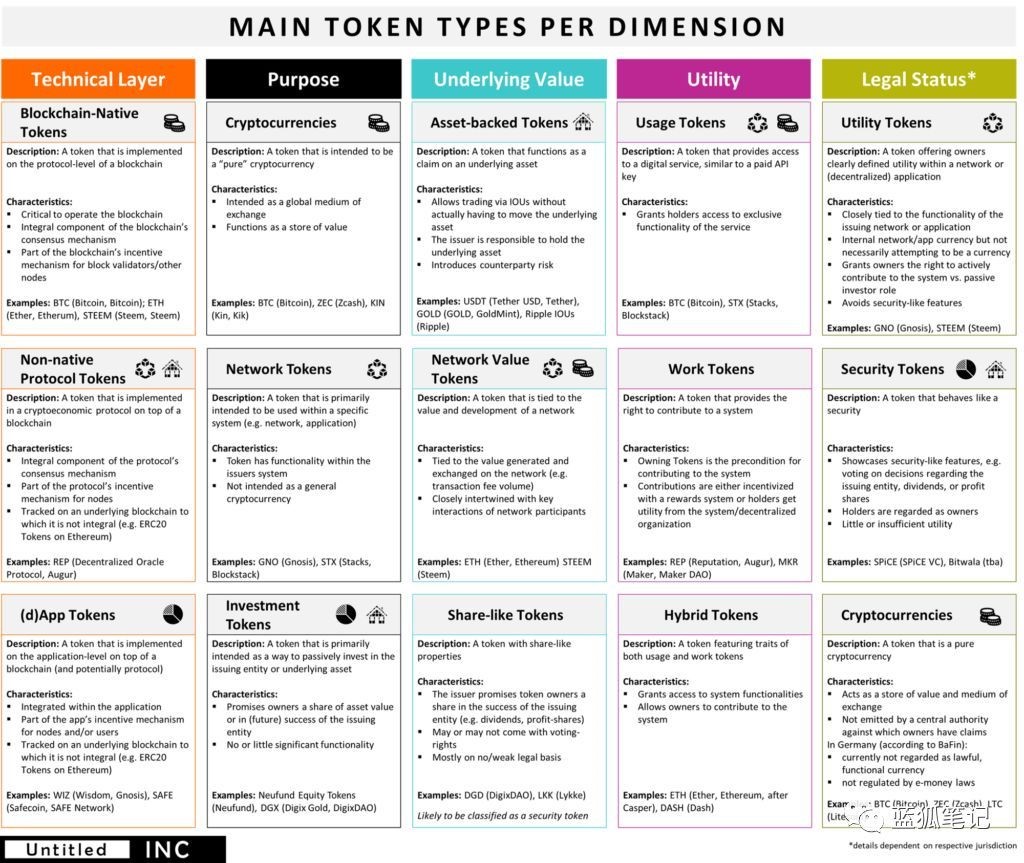

每个维度下的代表性 token

我们找了市场上比较具有代表性的一些 token ,对它们进行分类。具体的分类详见下表。

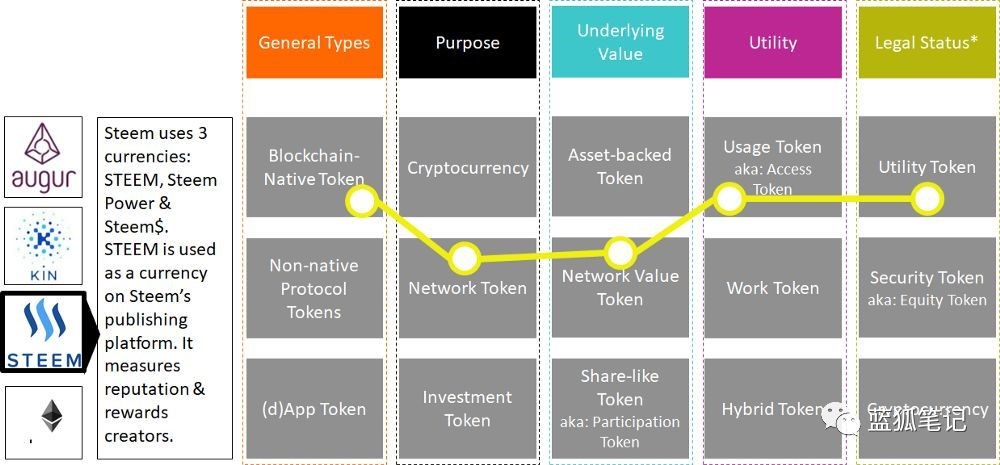

1. 代币分类模型测试

透过上图这样一个颗粒高度细化的架构,我们对单一 token 的定义就有了更精确认知,以下举几个例子来阐释 TCF 是怎么分类的:

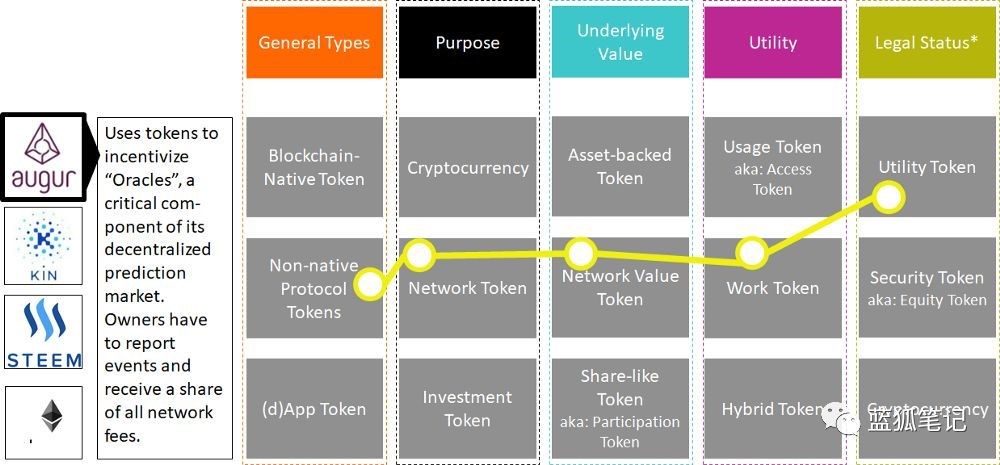

以 Augur 的 REPtoken 为例,它的落点属于“非原生的协议层 token- 网络 token- 网络价值 token- 工作权 token- 用途 token 。”

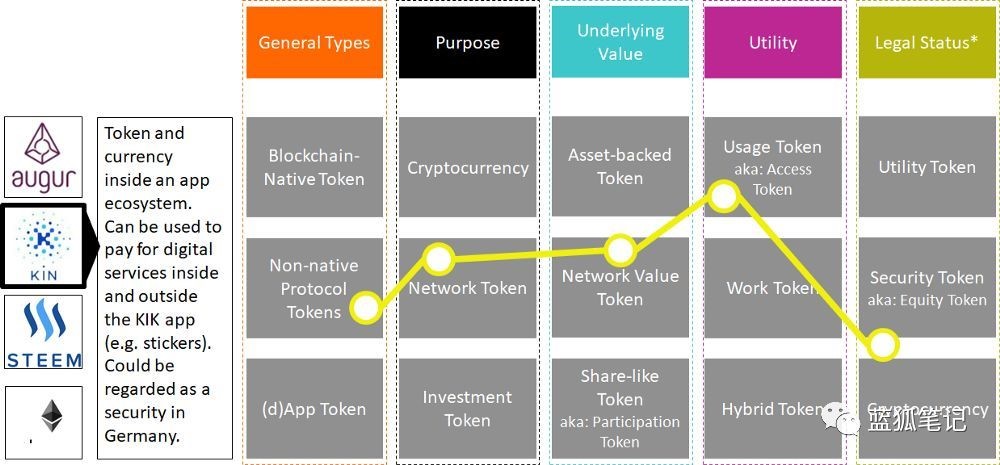

以 Kik 公司的 KINtoken 为例,它属于“非原生协议层 token- 网络 token- 网络价值 token- 用途 token- 证券及加密货币型 token 。”

Steem 项目属于”原生协议 token- 网络 token- 网络价值 token- 用途 token- “。以上先分析到这,可自行找一个感兴趣的项目套用、进行分析。

2. 原型

当你试著套用这个架构对一些 token 进行分析后,你慢慢可以从中发现一些模式。如同笔者前面说的,你可以从中发现不同 token 类型之间的强关联。

3. 加密货币

( 1 )具有价值储藏及支付功能 ; 帐户单位

( 2 )非由中心化机构所发行

( 3 )可挖矿或预挖矿

4. token 化资产

( 1 )赋予对某个资产的使用权 ; 类似黄金,可支持非常小规模的交易

( 2 )所连结的标的资产必须为 token 发行方所持有

( 3 )因此,跟加密货币相比, token 化资产存在交易对手风险鉴于第二点

5. token 化平台

( 1 )非由单一个体或组织所运作的网络平台

( 2 )过去平台用户所扮演的角色比较单一 ; 而今在 token 化平台上,每个参与者可同时扮演多重的角色,角色是分布式存在的

( 3 ) ( 财务 / 使用 ) 价值在网络中自由流动

6. 权益型 token

( 1 ) token 化的证券,代表投资者的投资权益(虽然目前尚未有监管基础) , 具有股权和货币的特性(例如用 ICO 取代传统 IPO 的方式)

( 2 )急速崛起的新型态权益:基于其富弹性、可透过智能合约编程的特性

( 3 )在现阶段监管框架还不完备的情况下,不确定性极高

比如网络用途的 token ,通常也具备网络价值,即这些 token 的价值取决于网络本身。同样地,投资型 token 通常就不具备网络价值,但会跟特定资产做连结、或是具有股权的特性。我们根据这些模式可以归结出 token 的原型。

针对每个原型,我们用不同的图示呈现出来。读者可以参照下图、每个原型都有其对应的图示。

7. 更多内容

TCF 尽管对 token 归类和定位起到相当作用,但它并无法涵盖到 token 分析的所有面向,我们还是必须要考量其他面向。

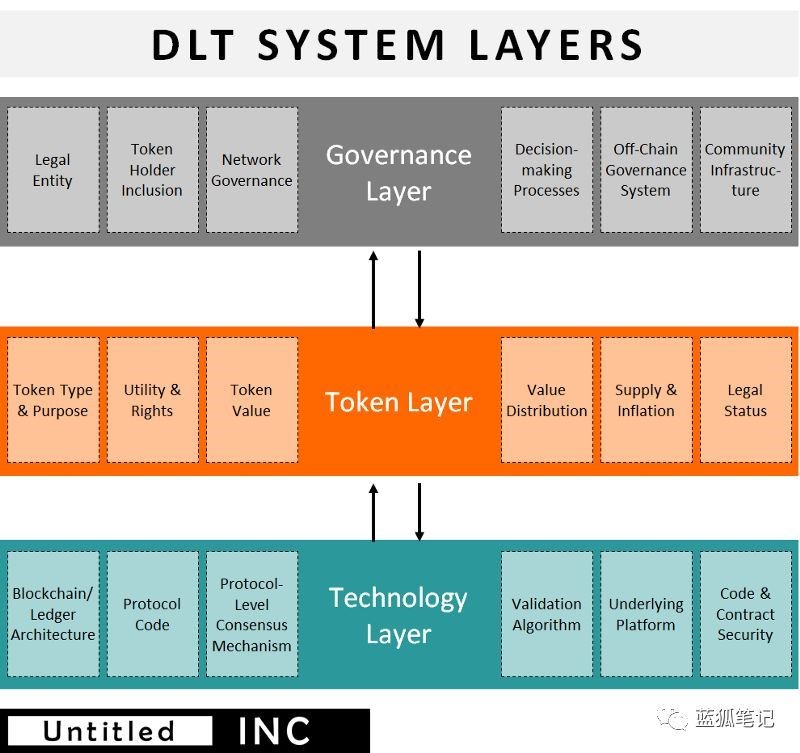

加密 token 并不是作为独立的个体存在,它只是分布式帐本系统中的一个组成要素而已。虽然在整个系统中, token 对于建立起加密经济生态的动能,扮演著关键的角色,但 token 层也只是分布式帐本系统分层中的其中一层。另外两层分别是治理层和科技层,治理层和科技层中间透过 token 层连接。

分布式帐本系统的分层详见下图,笔者不打算在本文中讲述太多细节,因为这些内容未来都值得独立一篇讲述。目前,你只需要先记住,在评估任何一个分布式帐本技术项目时, token 绝对不是唯一的关注点,你应该通盘考量整个系统。

完整的 token 分类框架

下图是完整的 token 分类模型:

遗珠

在我们设计这项框架时,有两个潜在维度是我们曾经想过、但最终并未纳入的:分别是”发行方式”和”供给结构”。没纳入的原因在于,发行方式只是一次性事件,并不能代表 token 本身的特性,在长期来看, token 的发行方式并不会对 token 的表现造成影响。

至于供给结构 ( 固定总量、增发有上限、增发无上限 ) ,我们还是有些没把握。一方面,这个要素在进行投资决策时非常攸关 ; 但另一方面,它并不属于 token 本身的特性,而更像是整个系统中的一项属性 ( 所以你可以看到,我们最后选择把它含盖在 DLT 系统分层下的 token 层中,但不把它归到 token 本身的维度 ) 。

写在最后

随者区块链技术日趋成熟,赋予区块链术语清晰和明确的定义显得尤为重要。我们希望创造出一个共享资源,让大众更能够更加深入地理解 token 的含意,也让每个人都可以为改进这个架构做出一点贡献。

本文的分类架构由作者 ThomasEuler 和几个 Untitled INC 的同事一起开发完成的。此外, Peter Trapp,Prof.Dr. Andranik Tumasjan, Dr. Oliver Krause, Dr.Karl-MichaelHenneking,Daniel Pichler 也对本分类有贡献。

风险警示:蓝狐所有文章都不构成投资推荐,投资有风险,建议对项目进行深入考察,慎重做好自己的投资决策。

原文作者: Thomas Euler

原文地址: untitled-inc.com

译者: Chris ,蓝狐笔记(公号: lanhubiji )

21Shares Files for Two Crypto Fund ETFs With the U.S.SEC: Details

The post 21Shares Files for Two Crypto Fund ETFs With the U.S.SEC: Details appeared first on Coinped...

SEC Chair Paul Atkins Hints at Crypto in Retirement Plan

The post SEC Chair Paul Atkins Hints at Crypto in Retirement Plan appeared first on Coinpedia Fintec...

Coinbase Premium Signals Aggressive Ethereum Accumulation: Institutional Demand Accelerates

Ethereum has surged more than 70% since mid-June, marking one of its most impressive rallies of the ...