揭开数字货币神秘面纱!深圳内测进展几何?成引领全国新范式?

今年以来,数字货币的推行进程不断加速,近期紧锣密鼓的试点信号似乎已经为数字货币面世吹响前奏。作为数字货币“4+1”试点计划之一的深圳正在有序地开展数字货币内部测试工作。深圳,这座电子商务与金融科技高度发达的城市,其科创基因似乎天然就与数字货币有着紧密的联系。

数字货币揭开神秘面纱?深圳内测进行时

8月29日,建设银行App悄然上线了数字货币钱包功能,多位用户成功开通试用。不过,该功能在几个小时后下线,相关页面显示“该功能暂未正式对外提供服务,敬请期待”。

建设银行随后回应称:建行正在参与数字人民币研发试点工作。8月28日晚,在手机银行系统开展相关功能测试,目前本次测试已经结束。此前网传信息为技术研发过程中的测试内容,并不意味着数字人民币正式落地发行。数字人民币目前的封闭测试不会影响上市机构商业运行,也不会对测试环境之外的人民币发行流通体系、金融市场和社会经济带来影响。

一位参与测试的用户告诉证券时报记者,注册开通后,可以用建行账户余额兑换数字货币。钱包界面显示了“存入钱包”、“转出钱包”、“交易明细”、“绑定账户”、“查看红包”、“信用卡还款”、“钱包升级”、“钱包注销”八个功能。数字钱包下线后,兑换的数字货币又转回了建行账户。

此外,建行数字钱包设有一至四类分级,不同类别对应不同的存款、转账限额。类别根据实名程度划分,实名程度越高则钱包等级越高,存款、转账上限相应提高。上述用户直接在建行App注册,开通的是二类钱包,对应年限额50万元、日限额10万元、单笔限额5万元。

数字货币近期推进节奏密集,已在多地显露身影。此前央视曾报道称,在深圳,数字货币内部测试工作正在有序开展;在苏州,有的公务员已领取用数字货币形式发放的部分工资;在雄安新区,麦当劳等19家公司已开始试点数字货币。

而除建设银行外,稍早前有媒体报道农业银行、中国银行均已开始进行数字货币功能内测,对此,两家银行并未作出官方回应。8月31日,工商银行副行长在中期业绩发布会上表示,目前我国法定数字货币研发工作正在稳妥推进,工行按照人民银行统一要求,在积极开展数字货币方面的研究工作。

证券时报记者了解到,“工农中建”四大行深圳分行的部分员工已经收到邀请码参与内测,不过由于落地场景有限,测试内容仅限于下载、注册、兑换、转账等基础功能。另外,深圳部分机构内部目前正在以数字货币进行党费、工会费用的缴纳。

据知情人士透露,人民银行有一款名为“数字货币”的App,各家银行也有各自的测试版本,内测参与者同时参与了央行与自家银行的测试;深圳市统一政务服务App“i深圳”也成为参与内测的入口。

场景定位零售?数字货币将带来深刻支付变革

央行数字货币也被称为DC/EP(Digital Currency Electronic Payment),即数字货币和电子支付。数字货币研究所所长穆长春曾介绍,目前国内M1和M2已经实现了电子化和数字化,且相关运行系统完全能满足经济发展的需要,因此数字货币是作为M0(纸钞和硬币)的替代。

按照央行对货币层次的划分,M0为流通中的货币,即纸币和硬币。央行副行长范一飞在《关于央行数字货币的几点考虑》一文中写道:现有M0的发行、印制、回笼和贮藏等环节成本较高,流通体系层级多,且携带不便、易被伪造、匿名不可控,存在被用于洗钱等违法犯罪活动的风险,实现数字化的必要性与日俱增。

近日,有传言称深圳二手房交易已开始使用数字货币且银行大额转账无法兑换成纸币。对此,央行相关人士已经进行辟谣,目前数字人民币试点应用场景为小额零售,并没有拓展到房地产买卖等大额支付场景。另外,数字人民币与纸钞一样是法定货币,可以1:1双向兑换。

为了解决目前落地场景有限的问题,据悉,央行已与美团、滴滴等企业达成战略合作伙伴关系,正在进行相关试点项目, 在零售端加快数字货币的推广计划。

若落地零售端,数字货币首先要面对的就是与微信、支付宝等移动支付工具的关系。

近几年,移动支付已经极大冲击了传统纸币、硬币的使用习惯。普华永道2019年全球消费者洞察力调查显示,中国移动支付的普及率达86%,位居世界第一。

实际上,数字货币与公众熟知的移动支付工具仍有明显区别。首先在于数字货币的定位为M0,具有法定货币的属性。“为了保证数字货币不超发,我们要求运营机构需要给央行全额缴纳准备金,因此公众持有的数字货币是央行的负债,有央行做信用担保,具有无限法偿性。”穆长春称。

从交易过程上看,数字货币或将脱离传统银行账户,这与移动支付工具实名记录每一笔交易有所不同。穆长春将其解释为“可控匿名”,即可以保证交易双方是匿名的,但央行仍可以对反洗钱、反逃税、反恐怖融资等方面的资金进行监控。

然而,匿名性的价值能否被公众接受仍然存疑。“在中国,公众对隐私保护的意识并不强,这也是过去几年互联网企业能够快速生长的原因之一。一些学者所做的测试中,普通老百姓对匿名性的诉求也并不强烈,没有想象中那么看重。”西南财经大学数字经济研究中心主任陈文告诉证券时报记者。

此外,数字货币还可能具有“双离线交易”的功能,在此前流出的农行数字钱包版本中,“碰一碰”功能便是在双方手机都没有网络信号的情况下,通过碰触手机完成转账。

值得注意的是,此次建行上线的内测并没有显示相关功能;此外,开通钱包仍与建行账户绑定。可见目前测试进展仍未完全实现数字货币的特点。

中国计算机学会(CCF)区块链专委会委员陈建海认为,数字货币的横空出世不仅对第三方电子支付公司带来深刻的影响,甚至会对现有的整个银行金融体系造成重大冲击,引发整个金融银行体系的革新。

数字货币何时正式落地?深圳或将成为范式

早在2014年,央行就开始着手对数字货币的研究。2017年1月,央行在深圳正式成立了数字货币研究所。今年年初,央行发文表示正在有序推进法定数字货币(DC/EP)研发试验工作。在坚持双层运营、M0替代、可控匿名的前提下,基本完成法定数字货币顶层设计、标准制定、功能研发、联调测试等工作。

关于数字人民币何时能够上线,8月25日,央行货币政策司司长孙国峰在国新办政策吹风会上表示,目前,数字人民币研发工作正遵循“稳步、安全、可控、创新、实用”原则,在深圳、苏州、雄安、成都以及未来的冬奥会场景进行内部封闭试点测试,以检验理论可靠性、系统稳定性、功能可用性、流程便捷性、场景适用性和风险可控性。孙国峰表示,目前数字人民币还是在内部封闭试点测试的阶段,还没有正式推出。下一步,中国人民银行将继续稳步推进数字人民币研发试验工作,数字人民币正式推出没有时间表。

北京大学国家发展研究院副院长黄益平在接受媒体采访时表示,中国人民银行的数字货币在去年就已经完成研发,过去一年多时间里一直在利用不同的场景进行测试。如果能在未来几个月内全面落地,应该是全球第一个主要国家的央行数字货币。

中南财经政法大学数字经济研究院执行院长盘和林认为,只要做到匿名性以及离线支付这两点,数字人民币就可以迅速铺开。

陈文对证券时报记者表示,数字货币的测试是一个必经的阶段,新加坡的数字货币服务于批发端,即金融机构之间的使用,与加拿大联合内测已经进行到第六轮、第七轮了。而中国的数字货币以零售端为切入点,比批发端影响面更大,监管而言也会更加慎重,中间所需的时间和环节可能会更多。

同时,陈文认为,在数字货币领域形成一个引领全国的范式,深圳是最有希望的。在四个试点城市中,深圳经济体量最大且具有创新活力。早在2018年,数字货币研究所就在深圳设立了唯一一家全资子公司——深圳金融科技有限公司,业内将其解读为数字货币从研究到实践的重要标志。2020年4月,深圳被纳入金融科技“监管沙盒”试点城市。同时,政策方面也给予了数字货币大量支持。“在融入具体场景的过程中,深圳是非常有优势的,技术实力雄厚的大公司、大量中小型创新企业,都能有很大的发挥空间。”

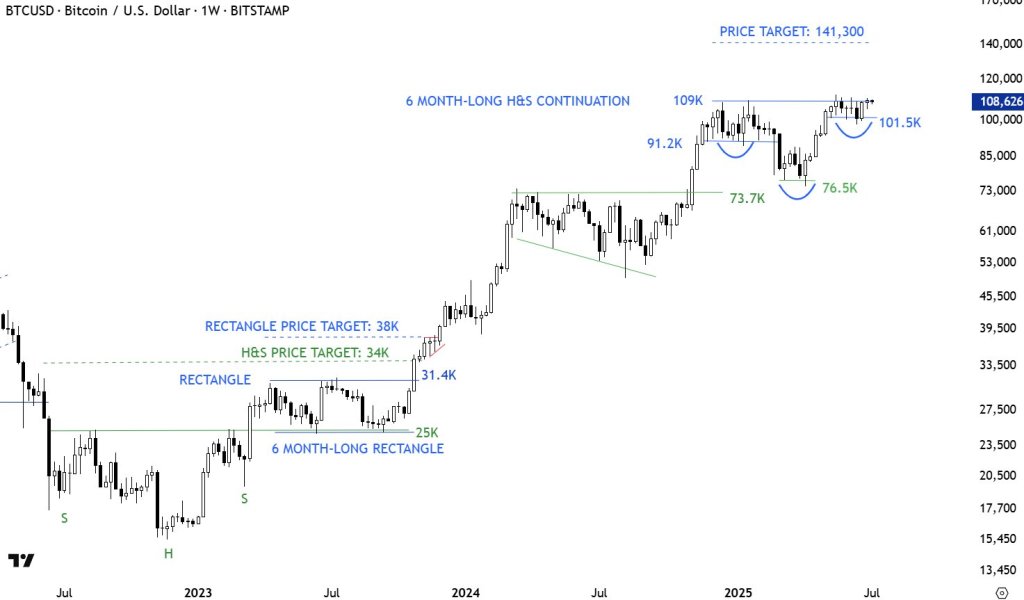

Bitcoin Is One Candle Away From $141,300 Breakout, Chart Master Warns

Top analyst Aksel Kibar (CMT) believes Bitcoin is approaching a decisive moment on the weekly chart....

Could Ripple Become an XRP Treasury Company in 12 Months? Bitwise CEO Ponders

Hunter Horsley, CEO of Bitwise Asset Management, has joined the discussion about Ripple pivoting int...

Best DeFi Coins to Buy for High Yields: BlockchainFX (BFX) Leads With Stellar (XLM), and Polkadot (DOT)

BlockchainFX (BFX) leads DeFi gains with high-yield staking, bridging crypto and traditional finance...