区块链落地股权市场将带来怎样的变革?

7月7日,证监会发布《关于原则同意北京、上海、江苏、浙江、深圳等5家区域性股权市场开展区块链建设工作的函》,同意北京、上海、浙江、江苏、深圳等区域性股权市场参与区块链建设试点工作。这条消息一经推出,便收到了行业内外的广泛关注。那么,区块链技术将给股权交易市场带来哪些变革呢?它与传统金融市场之间又有着哪些深刻的融合呢?

在本期「碳链共识对话」中,我们有幸邀请到了前上交所总工程师白硕、力研咨询公司创始人谷燕西、欧科云链研究院首席研究员李炼炫,针对以上问题进行解答和分享。

作者:碳链价值编辑部

出品:碳链价值(ID:cc-value)

Q1:目前的股权交易市场存在哪些痛点?区块链技术能够解决其中的哪些问题?

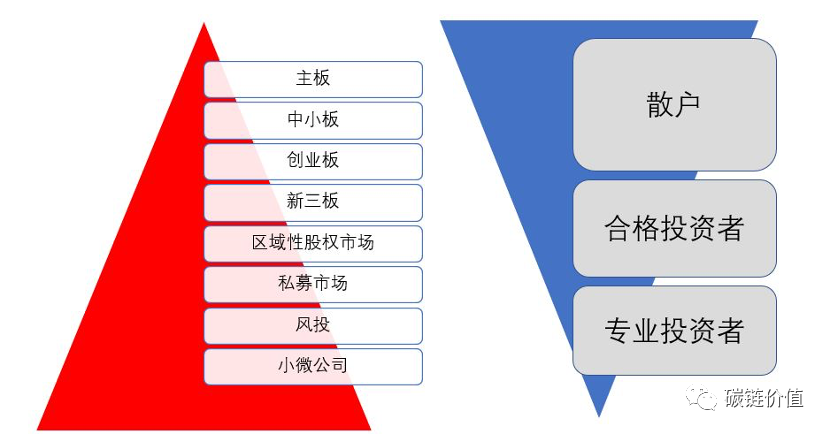

白硕: 我来给大家秀一张图。这张图讲述的是整个资本市场的格局,左边是资产端,右边是资金端。大家一看就知道,目前股权交易市场的痛点,就是普惠金融服务的稀缺。

股权交易市场是一个很好的载体,有很多的想象空间。我期待后续这个市场能够落实到普惠金融服务上。股权交易市场开始区块链试点,我认为从这里展开也最有价值。但是,从实施顺序上,也许不会马上走这一步,而是首先用区块链技术赋能交易、清算、结算诸环节。交易这一块,因为股权交易市场普遍采用的是OTC也就是场外交易的方式,采用报价驱动的交易模式,不会有大的交易流量和很高的性能要求,目前正适合由区块链来做,这是我的大致判断。

谷燕西: 首先讲一下清算结算。现在证券市场中的清算结算主要分两个步骤,先交易再清算结算。要完成整个环节,需要有一个第三方的清算结算公司来做这个工作,还需要t+1的时间,另外需要通过银行完成最终的货币支付。

但是未来如果我们采用区块链技术和数字货币支持股权交易的话,那么就可以直接在区块链上采用「交易即结算」,在交易完成的同时也完成结算,而且既不需要第三方结算公司,也不需要银行来完成结算支付工作。交易和结算的效率会大幅提高,用户在结算过程中的在途资金就会释放出来,用户资金和资产的市场风险因此也会降低很多。

这也是为什么在2016年,欧洲和美国就已经有创业公司非常高调地提供此项服务。但是选择这个领域进行切入并不容易,遇到的阻力太大。潜在的能够释放的价值非常大,但同时阻力也非常大,所以这个领域的推进非常缓慢。最近澳大利亚证券交易所再一次推迟它的结算系统上线时间,就是这个原因。

李炼炫: 关于区块链技术在股权交易市场的应用价值,前几天我发表在媒体上的文章已经指出了,主要包含以下三个方面:一是推进“无纸化”和“电子化”进程;二是重塑证券市场清结算体系;三是推动证券市场的智能化进程。

区块链技术对证券市场清结算设施的影响将是变革性的。

想要理解这个变革的意义,我们首先需要理解以下两组概念:第一组是清算,交收和结算;第二组是全额结算,双边净额结算,多边净额结算和集中净额清算(中央对手方)。

首先看什么是清算,交收和结算。在证券市场中,清算是指对证券和资金的应收和应付净额进行计算的处理过程,而交收则是根据清算结果实现证券和价款的收付,从而结束整个交易的过程。清算和交收两个过程则统称为“结算”。所以,清算流程是不包括我们平时所说的交易撮合,这点大家要牢记。

其次是第二组概念,这组概念最重要,触及区块链技术对股权交易市场的变革,但也非常不好理解。证券交易的结算方式可以分为全额结算和净额结算。全额结算是指交易双方对所有达成的交易实行逐笔清算,并逐笔交付证券和资金。净额结算是指证券登记结算机构以结算参与人为单位,对其买入和卖出交易的资金和证券余额进行轧差,以轧差得到的净额组织结算参与人进行交收的制度。净额结算又可以分为双边净额结算,多边净额结算和集中净额清算三种形式。其中最重要的是集中净额结算,又称中央对手方模式。它是指证券登记结算机构介入证券交易双方的交易关系中,成为“所有买方的卖方”和“所有卖方的买方”;然后以结算参与人为单位,对其所有交易的应收应付证券和资金予以冲抵轧差,每个结算参与人根据轧差所得净额与证券登记结算机构进行交收的结算方式。

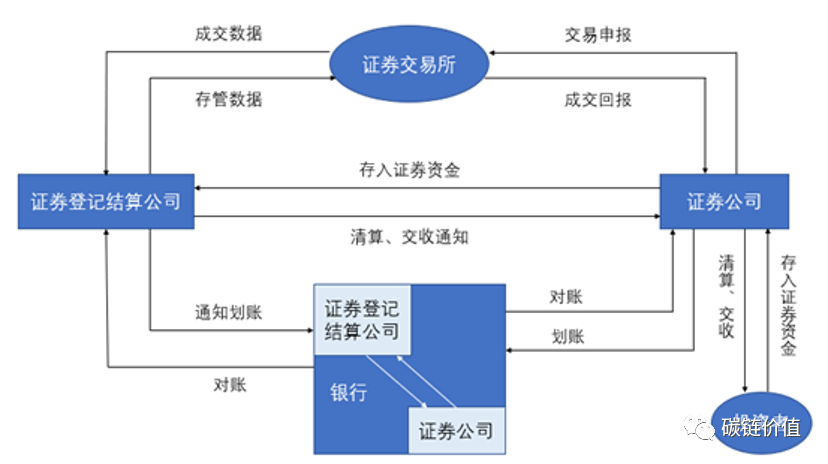

为了让大家比较直观地理解中央对手方结算(CCP),我制作了一个原理图给大家。

从上可以看出,基于区块链的证券市场清结算设施与传统的清结算基础设施相比,其实就是实时全额结算与中央对手方结算之间的优劣对决。一个是去中心化的,一个是去中心化的。

全额结算是最基本的结算方式,可以真正实现“货银对付”,并且结算周期短;但这种方式对交易双方的资金量和自动化程度要求较高,适用于交易量较小、参与人较少的市场。相对于全额结算,中央对手方模式大大减少了结算处理量,提高了市场运行效率,降低了市场参与者的风险。

但CCP存在两个问题:一是降低了资金和证券的流动性,因为为了保证中央对手方功能的发挥,中央对手方不得不建立抵押品、互保金、备付金和风险基金等制度;其次,该模式尚未真正实现“货银对付”,因为在实际操作中,目前实行的是将股票与资金分开结算,股票交收实行T+0,资金交收实行T+1。

通过下面这个流程图,大家可以更加详细地理解这个过程:

当然,在目前的中国证券市场结算制度中,中央证券存管(CSD)同时又是中央对手方(CCP),所以区块链将要取代的将是CSD,CCP,所以这将是一个非常大胆的变革。

Q2:在全球范围内,有哪些股权交易市场已经使用了区块链技术?其实际效果如何?可以为此次试验提供哪些参考?

白硕: 之前有报道说纳斯达克和澳交所在尝试使用区块链技术。我2016年给出的判断是,场内交易区块链不占优势,区块链技术的应用顺序依次是场外市场、清算结算、监管沙盒和国际化业务。看来全球目前正在朝着第二个节点进发。第一个节点,中国象征性地做了几笔,第二个节点,中国先拿场外市场做试点的意图很明显。当然,我跟监管部门没有接触,只是个人判断。也就是说,如果几家试点的股权交易中心能够很好地实现场外交易和清算结算的区块链化,同样的经验向A股推广会风险小得多。至于第三第四个节点,还有点远,我们作为愿景聊聊可以,但是市场的真正变化,要等时机成熟,还需要至少三五年。

谷燕西: 我认为区块链技术、数字金融产品以及数字货币在证券市场中的应用,在全球不同的地方处在不同的发展阶段。但在瑞士,数字资产交易所在区块链技术的支持上,采用数字货币来交易新类型的数字金融产品,是一个完全崭新的、不同的应用。我认为瑞士数字资产交易所采用的方式值得其他地方借鉴。

另外一个案例是美国正计划成立波士顿证券型通证交易所。在这个交易所只采用了股权数字化的方式,但他保持了证券市场的其他结构,比如交易层级的安排,现有的清算、结算和证券登记方式,以及基于法币的支付。但它的进展非常缓慢。2018年成立,目前美国SEC依然没有对他的申请作出决定。所以这个交易所仍处在一个非常困难的推进阶段。我认为一个主要的原因是他试图直接将区块链技术应用于现有的证券市场,使其遇到的阻力非常大。这个阻力远大于在澳大利亚证券交易所中的应用。所以我认为这并不是一个最佳的区块链技术应用推进策略。

我认为目前国内将区块链技术应用于区域性股票交易场所,是一个比较好的推进策略。因为它可以把风险限制在一个小的应用领域,但同时能检验区块链技术给证券行业交易带来的价值。所以这个推进方式是可行的。

但总的来说,区块链技术和数字金融产品在交易领域中的应用,它能带来的最大价值不在于目前的股权交易产品,而在于其他类型的新的交易产品类型,譬如说不动产债权和私募基金等等。因为目前的股权交易市场已非常高效,比如白老师前面使用的那张图。目前股权市场对不同层级的股票都提供交易服务,区块链技术的应用只能提高效率,降低成本,但不能对交易市场带来范式的改变。

在市场中同时存在着大量的流通性不好的资产。这些资产同样需要在二级市场中进行流通。我认为这才是区块链技术和数字金融产品能够带来的最大的价值。

李炼炫: 目前在全球范围内,主要有三个证券市场开始探索区块链技术的应用,除了我们所熟悉的纳斯达克Linq,2016年德意志交易所集团和德意志联邦银行行联合启动了BLOCKBASTER项目测试,澳交所也在当年决定开发一区块链为基础的新的证券结算系统。

这些尝试的实际效果还是不错的。比如Linq系统,其合作方Chain.com指出:「现在的股权交易市场标准结算时间为3天,区块链技术的应用却能将效率提升到10分钟,这能让结算风险降低99%,同时也减轻了多余的文字工作。」

从实际测试情况看,区块链技术在清结算领域确实具有一定的优势。比如德意志银行的研究结果表明,区块链不仅符合证券交易和结算的监管、透明度、非匿名性、保密性等理念,而且能够满足参与者准入、资产实时划转、结算最终性等实际操作要求。这些都能给国内做参考。

Q3:随着时间的推移,在股权交易市场,区块链建设的前景如何?哪些环节可能发生本质性的变化?

白硕: 第一是股权众筹。如果资本市场可以突破股权众筹,区块链可以成为股权众筹的一个很贴切的工具;第二是权益的分解和扩展,比如肖风总说过的,使用权作为一种权益在数字化后,如何进行交易方面的安排;第三是资产概念的延展,比如文化创意产业,从一个原始的构想开始就可以引入外部资助,当然构想要存证和保护,不能被对手拿去。这些都是新的方向。实际上,这些能做到,通证的概念就已经包含在里面了。谷燕西: 监管政策将直接决定相关进展,在这方面,我完全同意白老师的观点。我们看一下美国和瑞士在这方面的进展情况,就可以看出影响非常明显。

美国的证券型通证的进展迄今为止一直进展非常缓慢。主要原因就是他必须在现有的法律之内,按照另类资产的方式进行运作。所以投资者人群非常小,流通所需要的时间也非常长。所以美国市场中这方面的进展非常缓慢。但瑞士此方面的进展就非常快。我对此有一个专门的视频进行分享。

我认为在这个时代,区块链在交易领域中的应用,更加需要顶层设计。这就包括相应的政策支持。如果能在交易市场结构、交易产品、底层技术、交易产品和交易媒介的载体这几个方面,都进行合理的设计,那么数字金融的推动进程就会非常快。区块链所带来的影响就不仅限于股权二级市场交易,而是会对整个金融行业产生深远的影响。

李炼炫: 就目前情况看,区块链在股权市场的应用按照实施难度和商业价值可分为两种类型:一是使用区块链技术实现信息上链和发行端的各参与方上链,以降低信息不对称性,防止篡改,实现信息可溯源。例如2017年11月,北京股权交易中心推出的区域性股权市场中介机构征信链,正是属于此类应用。

二是将区块链技术作为证券市场的基础设施,在证券登记、清结算领域发挥作用,例如著名的纳斯达克Linq系统。

如果是将区块链技术运用在证券市场的信息存证领域,比如2017年11月,北京股权交易中心推出的区域性股权市场中介机构征信链,只是把企业的信息上链实现信息统一,那这是可以移植到沪深股市的。因为难度不大,但所带来的影响也较小,并没有为证券市场带来根本性的变革。

如果是将区块链技术运用在证券市场的清结算领域,如前面所言,这将带来革命性的影响,将重塑证券市场的基础设施体系。但相应的难度也十分巨大,这种困难不仅仅是政策上的,在技术上也难以实现。

相较于当前的证券市场基础设施,区块链的优势在于能缩短结算周期,但却难以承载高强度的交易规模,很难直接运用在沪深股市。本次意见原则上同意在区域性的小型股权市场进行试验,我想也有这方面的考虑。

Q4:近日,央行发布了《区块链技术金融应用评估规则》,首次从顶层设计角度给出整套评估规范。请各位嘉宾谈谈对这份文件的看法。(传统金融系统引入区块链技术,是否已经成为了大势所趋?)

白硕: 央行自身以及央行牵头的大动作还有不少,大趋势毋庸置疑,但这并不是一个简单的顺应。央行这个级别的大玩家入场,有可能从根本上改变区块链的玩法。对此,可能不少人还没有足够的心理准备。Q5:近一个月来,关于央行数字货币的消息不断流出,最高法主张加强数字货币产权保护,区块链技术在金融行业的应用不断推广。人们能够感受到,一个的金融科技时代正在降临。在各位嘉宾看来,与目前相比,未来的金融形态会发生哪些变化?不能简单地说区块链改造了他们,他们更在改造区块链。

李炼炫: 对于这份文件,我认为目前行业和媒体的关注点错了。

目前市场关注的是该文件对区块链的定义,未提及“去中心化”和“通证”,很多人认为这宣告了公有链的死刑。这其实是不对的,“去中心化”和“通证”的概念仅存在于公有链中,对于联盟链和私有链而言,是没有所谓的“去中心化”和“通证”特征。央行的这份文件是对区块链技术在金融领域的评估规范性文件,是涵盖包括联盟链的,因此在定义区块链时,必定不会提及“去中心化”和“通证”。

对于这份文件,我们应该关注的重点是对区块链技术标准和规范的制定,这不仅仅是为了加强对区块链技术的引导,防止相关风险。行业和产品标准是产品和服务质量的技术保障,同时也是技术和经济能力的综合反映,谁掌握了标准制定权,谁的技术转化为标准,谁就掌握了市场的主动权,谁就有行业话语权。

目前区块链技术尚处于发展初期,尚未形成统一的标准和规则。而央行的这份文件,在国内甚至全球都是第一份区块链技术标准和规范文件,对于提升我国在区块链领域的国际话语权和规则制定权方面都有重要作用。

白硕: 我能感受到我们的金融界正在快速地进步,对金融科技的重视达到前所未有的程度,这是好事。对于区块链来说,我觉得未来不在民间,而在庙堂。大资金、大产业、大流量的入场,会产生很多精彩的好戏,这些好戏不仅会抢去民间区块链曾经的风头,也会派生出很多新的玩法。正如我2018年某次在接受采访中说的,10年后回头再看区块链,可能会发现那已经不是我们今天谈论的区块链了。证券日报:区块链技术率先在四板市场试点,这对证券市场有何积极意义?未来试点经验是否有望在沪深两市推广?目前,我们的公链还是创新的主要源泉,十年后,恐怕不是了。目前,区块链的安全性、可靠性,主要还是靠各种怪咖们在公链上博弈,十年后恐怕也不是了。所以,公链要有危机感。

同时,我也认为把所有的争夺焦点都放在记账权上是不妥的。一个联盟链,几十家参与,不见得几十家都要分配记账权。如果能够分离记账权和监督权,就不怕只有少数参与方记账。不让渡记账权但开放监督权,也是区块链的应有之义。这需要我们在技术上不断进步。

谷燕西: 我认为数字货币的推出影响重大。首先推出的应用场景非常重要。现在各个央行通常选用在机构批发领域首先试用。譬如泰国就是采用了此方面的策略。

各个央行可以依据自己的具体需求采用不同的推进策略。数字货币的一个重要特点就是能从数字金融产品直接进行交易和结算,也就是实现交易及结算的模式,DVP模式。这在数字金融产品交易方面非常重要,能够提高整个金融产品交易效率,降低成本,同时也有助于实现普惠金融。

我一直认为数字货币首选的最佳应用场景是应用于资产交易所。其中一个好处是有利于交易所在全球范围内经营,进而交易所业务遍及全球,其规模也会得到极大的提升。当然,这也非常有利于在全球范围内推进数字货币的使用。

实际上这种情况正在发生。瑞士数字资产交易所刚开始是采用瑞士法郎数字代币。但现在瑞士中央银行在同样的金融基础设施之上,测试瑞士法郎CBDC。而瑞士数字资产交易所的雄心是全球范围,所以瑞士数字资产的业务发展同瑞士法郎CBDC在全球范围内推广会是同步进行的。

另外我们再看一下Libra。最近很多加密数字货币领域中的机构加入这个协会。显然Libra稳定币以及他的生态会对这些新成员的业务有非常大的帮助,所以这些成员在相对早期就加入协会。而加密数字货币业务,我们都知道,是在全球范围内进行的。可见数字货币同交易业务的密切相关性。

李炼炫: 在区块链技术的影响下,未来的金融形态主要发生两个变化:资产数字化和数字资产化。

首先是资产数字化。传统资产作为我们所持有的有价凭证,其最大的问题仍旧是资产交易流通过程中的信任问题。我们难以确定资产历史信息的真实性,以及交易对手的可信性。因此传统资产流通均依靠信用中介结构的中心化服务系统进行交易,这将导致更低效率的流通过程,更高的交易费用,降低了资产的流通性。

通过区块链技术构建的资产数字化平台,将能够实现资产的登记、发行、交易、结算全部上链,保证了资产流通数据的完整性,并且区块链技术的不可篡改性和可追溯性将实现对数据安全性的保证,保证资产的可信度,有效减少了资产交易过程中的信息不对称问题。目前该领域已经有了可喜的成果,即区块链技术在金融市场的数字票据和ABS上的应用。

其次是数字资产化。在数字经济不断发展的当下,未来的经济发展极有可能从技术驱动过渡到数据驱动,数据将成为必要的生产要素,数据将产生价值。目前的互联网仅仅实现了信息的传递,可以做到信息互通、数据共享,但无法传递价值,而区块链网络恰恰能对数据的所有权进行确权,并进行价值传递。因此,随着下一代高新技术产业的发展,数据基础设施的逐渐完备,区块链技术将在数字资产化方面发挥重要作用。

白硕: 我理解试点有两方面的含义,一个是区域性资本市场本身,另一个是供A股参考借鉴。至于是不是一定会在A股推广,有两方面的考虑。第一,我也是长期奋战在资本市场第一线的,深知券商、交易所、中国结算之间的三边对账耗费了全市场多少人力物力。有好的、省资源的、成熟的技术路线,大家一定会采纳。澎湃新闻:目前区域性股权市场推进区块链应用是否存在什么困难?第二,A股有更加严格甚至可以说严酷的要求。对于运行的安全,有一种“零容忍”的传统。区块链的引入,和“零容忍”的传统之间会产生怎样的互动,要进一步观察。

白硕: 试点的困难不是大问题。真正的大问题是区域性股权市场本身不够活跃,又过于地域化。在这个制度安排下,区块链作为仅仅是一项技术,并不能自动带来区域性股权市场的活跃。所以,要想让区域性股权市场在区块链技术上的投入物有所值,探讨如何激活区域性股权市场可能更有意义。

$845K Bet on Trump’s Inauguration: Big Announcements Waiting for Bitcoin and Dogecoin Community?

Over $845K bet Trump might mention Bitcoin or Dogecoin in his speech, sparking crypto buzz. Dogecoin...

DeepLink and SoonChain Join Forces to Revolutionize Web3 Gaming

DeepLink and SoonChain working together to revolutionize Web3 gaming with AI tools, enabling decentr...

Ethereum Staking Meets Social Impact: Lido Impact Staking Officially Launches

London, United Kingdom, 15th January 2025, Chainwire...