FTX七月刊 | 交易员特别篇 带你深入交易员的思考模式

CMS如何看待风险?交易员如何进行快速思考?为什么说谨慎购买反向合约? 来听专业交易员怎么说

本文共分为以下章节:

-

FTX六月概况

-

CMS如何看待风险

-

快速思考!

-

谨慎购买反向合约或Bitmex

-

FTT销毁

-

FTX 本月热点话题

-

读者答疑

一、FTX六月概况

六月对于FTX时相当忙碌的一个月。我们在本月上线了一系列的产品、升级以及新功能。接下来,我们仍将针对社群所提出的反馈问题进行解决,并将持续以创新的思维为我们的用户群体提供更优质的服务。

DeFi: DeFi当下的热门程度已无需多言,因此,我们已于六月陆续上线了COMP、cUSDT、BAL、KNC和DeFi指数等产品。这对我们平台的广大用户而言是一个振奋人心的好消息——因为自即日起,我们的用户可以使用cUSDT作为所有期货和期权交易的押金。

移动端: 为提供更完善的使用体验,FTX Pro连续推出了一系列新功能。包括:可同时显示订单、仓位及数量的全屏图表功能、订单修改功能、入金/提取历史记录查询、市场讯息(持仓量等)、盈亏晒单分享,以及一些细节优化,例如在盘口显示交易深度,市场页面的排序功能,以及在钱包页面隐藏余额为零的资产类别等。

用户交互及使用体验优化: 我们对用户们所提出的每一条UI/UX相关建议都会进行认真的考量及评估,并对用户们所关心的问题进行优化落实。六月我们已实现的优化如下:可拖动高级订单列表、赏心悦目的app界面新设计、资产项目对应标识、可点击TxID、彩色PnL、彩色挂盘册、更合理排布的图表、法币入金功能的UI翻新,以及设置中的动态手续费卡。

期权: 期权和MOVE波动率合约现可展示IV和Greeks。现在,点击“交易”后可保证您所获得的成交价将与您交易时所获报价一致,甚至更优。期权执行价格阶梯现为10。我们将继续努力为用户们提供该类资产中最优质的期权交易平台,敬请期待更多优化更新!

投票上线:我们一直在努力通过各种方式让我们的用户们一同参与到FTX的开发与规划中来。有鉴于此,我们创建了一个投票页面来让我们的用户有机会直接参与我们的上币决策。投票人的影响力将与其月交易量和FTT持有量成正比。

量化空间: 新功能已于本月逐步推出,包括一系列针对MOVE波动率合约和价格的功能。

FTX Podcast: 我们的专属播客频道上线啦!在这里,我们将和您一起探讨加密货币与区块链领域的企业成长和人物故事。

二、 CMS如何看待风险 本章节作者: CMS Holding

在金融界永恒的人机之战中,CMS发现自己已深深扎根在人类的阵营。这意味着,相较于基于系统和技术分析的交易员而言,我们对于EV和风险的分析方法更加模糊,他们能通过更明确的开盘和收盘价来判断风险平衡的最佳状态。那么这要如何实践操作呢?

我们的世界由两种不同的资产所组成,可操作的与不可操作的。可操作风险是指那些流动且可执行的仓位,如做多BCH、做空ZEC抑或全押BBQcoin。这在任何时候都占据了可交易整体的很大一部分,可操作风险更是在我们的风险承受能力中占了75%。不可操作的仓位则由于某种原因具有非流动性或无法被交易,例如初创公司股权和未释放代币,这些占掉了盘面中剩余的那部分风险承受力。

对每个不可操作仓位,都有其净名义敞口范围,即有多少资金是曝露在风险下的,而我们很少会用其他资产来对冲这部分风险。这就意味着,如果我们要在一笔投资中做多某个币种,我们就需要承担其相应的风险,直到平仓,而不会通过抛售其他资产来抵消它在流动市场中的风险。我们所有的决策都是围绕这一点来制定的。

那么,对于我们要买入的非流动仓位,除了它所能产生的直接利益,我们还要考虑什么?首当其冲最为重要的就是平仓的时间点。要了解这为什么如此重要,首先你需要知道交易时的无风险回报率以进行比较。币圈没有无风险一说,但我们喜欢用基准回报率代替,即由现货和期货的交易利差可得出的现金贷款利率。那么当曲线呈现大幅期货溢价时,我们就必须有一项特别有趣的交易来保证暂时将资产负债表转移过去。

每个可操作的多空仓位都面临着主账本的BTC净敞口,以及一些其他的名义风险敞口。主账本是我们当下所有交易的合集,并糅合成一个更高层次更全面的视角来观察风险。总的来说,我们会对整体的风险始终保持一定的目标,这样的风险是以BTC来计算的,同时也对其他名义敞口设置了硬性上限。

你之所以需要不同的名义敞口限制和BTC敞口限制的原因,与我们如何计算BTC敞口有关。每项资产都有对应的beta值,就像标准普尔(S&P)之于股票,数字货币的beta值则是以BTC价格来做衡量。这个beta值代表了了每次BTC的价格变动所对应的该资产价格变动是多少,因此,假设你认为一项资产的价格变动是BTC的两倍,那么该资产的beta值就是2.0。现在这个beta系数取决于时间,于是由此便带出了另一个问题,参考多少历史数据较为合理呢?通常我们采用的是一个月左右的短窗,因为你可能会遇到一些机制突变,并造成价格的瞬息万变,就像突然炙手可热的DeFi,所以你会想要一个较短的历史记录。因此,对于一些beta值较低的资产,例如LEO,可以在BTC总风险未变更前认沽大量的名义金额。另外,您可能会发现自己的美金杠杆为3倍,但BTC杠杆却为1倍,而这是相当危险的。

那这是否意味着只要你使用了全球风险系数,你就可以最大限度地买入BSV呢?非也,个人风险的大小通常是即时进行的,这就像X在发生或变化后会使Y暴露于某种名义风险中一样,而这些风险很可能只是在谈笑间就樯橹灰飞烟灭了。 如果这笔交易使我们的风险超出了预设目标,那么你就需要通过买卖其他产品来对其进行制衡,以保证我们始终在安全线内,这个产品有时是BTC,有时是ALT,有时是TRUMP期货,但我们实际上并没有这样操作过。

最终你总有持仓中总会出现一些你喜欢的标的,和一些你没那么感兴趣但是你却需要持有来对冲beta的标的。在某一个时间节点,你可以有100万种喜欢或者讨厌某一种标的的理由,但是他们却与你的风险构造毫不相关。

别急,还没完呢,请记住,关于非流动性仓位的融资顾虑并不会随着流动名称而流走,你仍然要想办法清除障碍,更重要的是,你需要考虑你所持仓位隐含的融资意义。你如果购买现货,那么你就是在烧钱,因此你将面对和非流动性仓位相同的规则和最低回报率;如果你用的是期货,那么你就要考虑具体要用怎样的融资手段,是通过可变的融资机制呢,还是久期期货?以及这个融资具体是什么样的?根据不同的操作方向和现/期货溢价情况,你可能不仅仅是赚不到钱,甚至可能还要亏出去一些,而对于永续合约你则处于未定义的期货金融之中。总的来说,我们希望通过规划构建我们的期货仓位来获得整体回报,除非我们认为基差本身太便宜,不过这是另一个必须要考量的参数了。你还得时刻关注你的投资组合的总体基准风险,尤其是因为基差本身相对市场而言是针对beta进行交易的。

这些参数看起来多而繁杂,但就像任何一个按部就班的好系统,它让你能够专注于发现市场优势,而最终,这些动作会自然而然融入你的记忆,你只需要记住要按哪个按键。

三、快速思考! 本章节作者 : Samuel Trabucco - Alameda Research 量化交易员

先看看加密币交易世界中的每种(真实!)情况,然后花60秒时间制定应对战术。这就是当各类情况发生时我实际用来可以对它进行评估的时间(有时甚至更短):

BCH即将迎来一次硬分叉,且极具争议。目前尚不清楚分叉后的BCH将保留多少价值,但目前清楚的是,一定“少于全部”。 OKEx有部分期货在分叉之后就无效了,所以你可以大量卖出此类期货或买入现货(以OKEx允许的最大折扣进行交易)。OKEx然后发推文说,他们的合约将提前到期,甚至可能就在几分钟内,这样就能以出乎意料的高价到期。这时候你该怎么办?

BNB开始崩溃,接着几分钟后便看到报道称,币安——一家记录好口碑佳的大型交易所,同时也是你操作大量交易且投放大量资本的平台——被黑客攻击了。显然有些人已经提前得到消息,但大众只在10秒前才刚刚知晓。这时候你该怎么办?

在全球疫情肆虐、经济形势下滑的环境下,BTC价格也在直线下跌,而且似乎尚未有要停下的迹象。(你经常交易且大量持仓的)各大产品和平台上将引发大规模清算,且交易情况混乱。(交易所之间合约和现货的)溢价大幅增加,处处都有大量的交易,而你自己的仓位随时都有爆仓的风险(并且由于区块链交易速度有限,资金无法快速转移)。你的资本有限,而处理它的正确方法正在瞬息万变。BTC在BitMEX清盘后跌破了4000美金,接着BitMEX也开始下跌。这时候你该怎么办?

此类情况可能会使原本精明的理性决策者们陷入僵局。他们在极短的时间内要做出赌注巨大的艰难决策——可以想象这时候非常容易因恐慌而导致难以做出决策——更不消说要做出正确或者几乎正确的决策。人们为何会对此苦苦挣扎?

这由多种原因造成。其中一个重要原因是,许多人——尤其是那些高智商、擅用数学而最终成为量化交易员的那类人——受过深度思维训练,并想出解决问题的完美方案。有着充分的时间和明确要解决的问题,他们将轻松搞定——而这些正是Alameda赖以建立和维护其模型的思维和技能。但当面对一个十分复杂的问题而且要在5秒内做出决策时,他们也可能会乱了阵脚,因为他们并不习惯在这么短的时间内给出一个较为合理的方案——他们更习惯花更长的时间来做一个大决策。

另一个原因是人类对于“应战还是逃跑”自然的反应倾向。当你面对一个复杂的新情况,却几乎没有时间充分思考,即使你天生倾向于在逆境中战斗,实际上你可能根本不知道要如何应战。尤其是当你对系统功能唯一的了解是你的赌注有多大得时后(对于Alameda而言,最优决策的价值通常比最差决策超出几百万),那么应战有时是不现实的。因此,许多人默认选择逃跑(交易时,这通常意味着采取最少行动,或参照其他人的行为)。

第三个原因是损失规避偏见。人们通常会做出使自己的潜在损失最小化的选择,即使这个选择不能使他们的EV(期望值)最大化。赢得多的可能性不足以抵消输得多的可能性,所以他们采取被动姿态,两边都不要。如果潜在损失相对于净资产(或未来盈利潜力)而言是巨大的,那么这样的做法其实是很合理的——而这个界线在哪儿可能是一个微妙的风险管理问题。但是,有时即使损失很小,很多人也选择了规避损失,哪怕他们知道这个风险是正回报的,这是实时交易者们需要克服的偏见。

那么,您如何更好地应对这些因素?“勤加练习”是个无法令人满意的答案。要练习在数百万美元处于风口浪尖的情况下做出反应是相当困难的,因为在你熟练应对这样的场面之前,你往往不会有机会遇到。但是你可以先解决一些潜在问题,这样在遇到这些情况时你可以发挥好一些——我可以说一些曾经帮到过我的经验和意识训练。

大学期间我学的是数学专业,有段时间我甚至坚信我会往学术界发展。我经常花上几个小时甚至几天的时间来解决一个难题,因此,我自然而然会倾向于用较长的时间来寻求完美的解决方案。有趣的是,我从中学和高中数学竞赛经验在这里对我有很大帮助——例如,我在MathCounts练习过很久,而这个竞赛的目标是尽可能快地做出大量题目。练习快速解决数学问题是锻炼快速思考而非深入思考的一种直接方法,它能在提高你的正确率的同时又不让速度变得太慢。

我一向喜欢战略游戏,尤其是那些必须在一局里做出许多艰难决定的游戏。我玩过很多不同游戏——我在国际象棋、拼字游戏、扑克、炉石传说、自治领和魔术聚会这些游戏上花了数百小时——但是吸引我的是需要在不确定性条件下做出艰难决定的过程。在这些游戏里你需要做出成百上千个高难度决策(都是基于概率的),而你在这过程中所习得的技能将直接转化成你在交易时所需要的技能——这也有助于完善快速思考能力。

在大学和我从事交易的头几年,我经常玩扑克。起初,我很害怕亏损,即使它只是我的净资产的很小一部分(即使它甚至只是我给自己定的赌资的一小部分!)。例如,在很多情况下,正确的打法是all-in,而我却没有这样做,因为那有可能会输光我的钱。但是就长期而言,在这种情形下拒绝正确打法也可以简单理解为赚取平均利益和赔钱之间的差别。最终,在这一点上我说服了自己,就在尝试了几次并输“大”了几次之后——但赢得更多。几次“大”输反而给了我信心,去下更大的赌注。如今,我赚过和输过的钱远比我曾想象的要大得多,翻了好几倍——7位数的数目已经不再困扰我了。

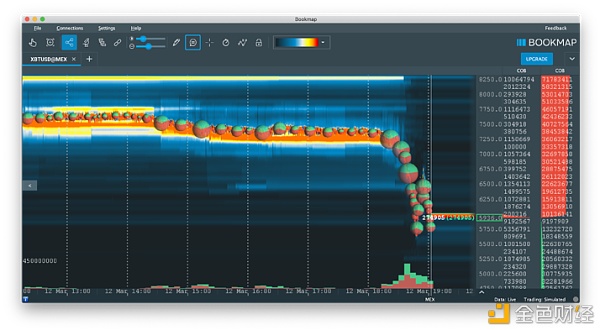

我如何将这些技能应用于交易呢?让我们深入研究一下我(和其他Alameda交易员)对上述情况之一的一次应对——3月12日的COVID崩溃。

图表 1: BitMEX 在 3月12日 11am UTC 的盘口表现

当时有好几天都必须做出一连串艰难、快速的决策(尽管在此期间我精疲力尽且“情绪不稳定”,我当时真是忙的不行)。但是,整个事情的一个缩影是,当BitMEX的BTC永续合约的连环爆仓让BTC看起来可能会归零时:影响决策的相关因素有哪些?

买入一个合约有三个要素:溢价多高,我们可以从它的利润中抽出多少资金,以及这会使爆仓离我们有多近?普通的爆仓风险指标完全用不了——比特币在5分钟内的变动通常是10%。

对于我们没有资金但我们非常渴望购买的产品——有多渴望?转账预计要花多久?以及在这段时间暂时失去资金会消耗我们多少预期价值?资金会因为转账而被长时间占用,从而产生一些特别的影响,比如“对保证金不可以这样操作,这将增加我们20%的爆仓几率并造成大量亏损”,这在之前是从未发生过的。

在不同的时间点,我们应该做多还是做空delta?这其中的因素变化非常快,而且与寻常情况十分不同,但在很多方面它们也更直观而“容易”成功,如果你迅速思考各种事件对市场造成的影响——例如,盯着BitMEX的挂单簿并猜测在爆仓结束后(一段时间)预测做多时机的成功率将变高,类似的事情到处都在发生。

任何细微的变化都会影响到上述这些因素,而我们整个团队每分钟都会做出大量对交易和盈亏产生重大影响的决策。工作时团队里经常充斥着叫喊声和紧急事件——处于这样(高压)的环境中是非常酷的。我经常因此喊到沙哑!

BitMEX下跌是这项乐趣的巅峰时刻。彼时BitMEX上有成千上百条为解决的爆仓——这些仓位还会清算吗?这些爆仓是故意的吗?市场将作出怎样的反应?BitMEX上的资金将何去何从?如果我在上面有仓位,而BTC继续下跌,我会被爆仓吗?这将持续多久?还有很多层出不穷的疑问,而其中有很多都是极其不确定的,但有的结论我们不得不立马做出——例如市场会如何反应。

知道了市场可能因此而上涨(用户们认为爆仓已经结束了,因此市场将会出现复苏)意味着你其实可以预测出惯性效应——BTC上涨,这实际上平息了一部分待定的清算需求,同时也意味着它将继续上涨。此外,这改变了关于保证金和平仓的计算方法——例如,如果我们预计BTC上涨,我们可能会冒险在最高价的合约中加空头仓位。你有多快弄懂这件事情,将决定了你是否能多赚几百万,因为这决定了你何时能逃脱风险。

在这期间我们也做了大量的决策——要怎么把标准普尔指数运用在我们的模型里?在各家交易所的流动性都大量下降的情况下,我们要怎么安排做市优先级?哪些是我们默认必须使用的交易所?我们有没有遗漏什么会影响到币价的新闻?等等。而这些问题也没有标准答案,答案时时刻刻都在变化!因为实际情况总是复杂得难以想象,你永远也不可能做出一个完美无缺的最佳决策——但你可以做出个不差的决策,而我们也确实做到了。

无论你在做快速决策方面有多出色,总还是会觉得似乎有哪里做得不够。如果给你5秒钟让你做一个决策,可是一旦做错了你将后悔终生,那么即使面对一个所有人都赞同的最佳决策,你也无法在一时间下定决心。而对自己的认可也是一种能力,它会使你更轻松的面对潜在的损失(以及将来或许会懊悔的可能),你要相信假如同样的情况重复发生上百次,你早就发了——因此在它真正发生的那一刻,你必须要相信自己。要做到这样是很难的,但绝对是值得的。

四、谨慎购买反向合约或Bitmex 本章节作者: Clarens Caraccio - Nibbio 量化交易员

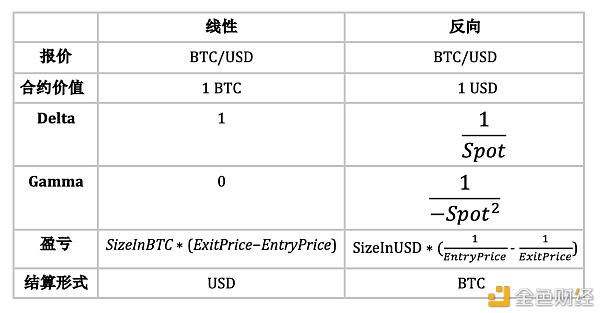

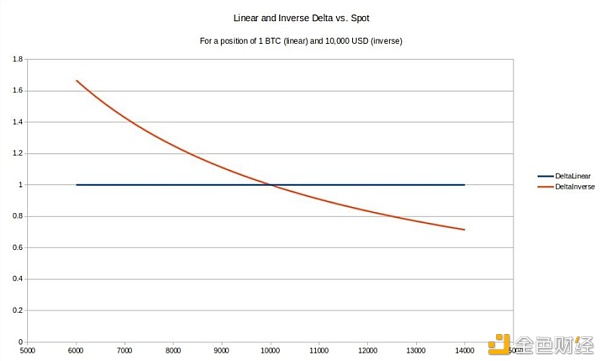

在现在的加密合约市场,永续合约显然才是王道。虽然一些诸如Bitmex之类的资深交易所纷纷推出了“反向”永续合约,但是更受FTX、币安合约等平台欢迎的,其实是“线性”合约。它们有什么区别呢?

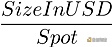

传统金融市场中用的大多都是“线性”合约,也就是说,它的风险敞口(Delta)是恒定的。如果一个人买了1份BTC/USD的“线性”合约,那么不管BTC/USD的价格是多少,他的delta都是1。该仓位的盈亏用美元计算:1 x(平仓价-开仓价)。每个人都知道这个基本公式。

然而早期的加密合约交易所并不愿意交易美元,而是用BTC进行交易(这或许是由于政策原因——谁敢跟SEC过不去呢?)。如果抵押和盈亏都能够用BTC来代替,那是最好不过的了。

这时,“反向合约”也加入了竞争。它仍然按照BTC/USD的形式报价,但它的合约数是用美金来计算的,而非BTC。于是交易员得到的美金Delta是恒定的,而BTC的Delta则是变动的,等于

现在他的仓位的Delta是个现货函数。而“反向”合约的盈亏计算公式如下:

它的盈亏走的都是BTC,所以避开了美元。

我们再来详细看看,“反向”合约的delta值是 1/Spot1 ,而它的gamma值是 1/-Spot^2。

“反向”合约多头的gamma值是负的,这时候如果要用delta对冲的话就很花钱(因为要在高价买进delta,低价卖出delta)

而相反的,如果你要做空“反向”合约的话,那么你的gamma就是正的(这时候就要在低价买进delta,高价卖出delta)。

因此,做多“反向”合约的风险要高于做空。当价格持续下跌的时候,delta的仓位就会积累得越来越多,而交易员也会面临着越来越大的爆仓风险。

或者可以这样来理解,虽然仓位的美元价值恒定,但作为押金的BTC价值随着BTC/USD价格的下跌而贬值了,因此也就增加了爆仓的风险。

最近加密合约市场的趋势是用稳定币作为押金的线性合约,例如用USDC、TUSD以及备受争议的USDT等。FTX也在此列,可以接受稳定币作押金且交易线性合约(其实FTX也接受非美金押金,但这些就不属于本文讨论范围了)。币安合约则只接受USDT作为押金,且其合约是用BTC/USDT价格来报价的,这和BTC/USD的价格还是有一定差异的。

用稳定币作押金的线性合约的一大优势是,交易员只需要用一种押金币种,就可以操作多个币种的交易对。不论是BTC/USD、ETH/USD还是altcoin/USD都只需要用同一种稳定币做押金即可,而盈亏也将以稳定币的形式结算。

因此,交易员也不必为了做多或做空某个山寨币而真的去持有该币种。

Bitmex试图用双币种合约来达到同样的效果。

他们仍然用BTC作为押金和结算方式,但实际操作的交易对并不涉及BTC。以Bitmex的ETH/USD双币种合约为例,该合约的ETH价值等于0.000001 x BTC/USD价格。因此,它的Delta值是以0.000001为倍数、关于BTC/USD价格的函数。盈亏也以BTC的形式实现,其公式为:0.000001 x (平仓价 – 开仓价)。因此它的盈亏是关于ETH/USD的线性函数但确实用BTC来结算的。这使交易员的工作变得更复杂了。万一ETH/USD涨了但BTC/USD跌了咋办?交易员还是会以BTC进行结算,但由于BTC/USD价格跌了,那么最终他实际上的美元收益就会低得多。

因此,如果你是以美元为基准的交易者,双币种合约就太复杂了,相比之下不如选择押稳定币的线性合约来得更直接。

在推特上关注Nibbio: @Nibbio_HK

五、FTT销毁

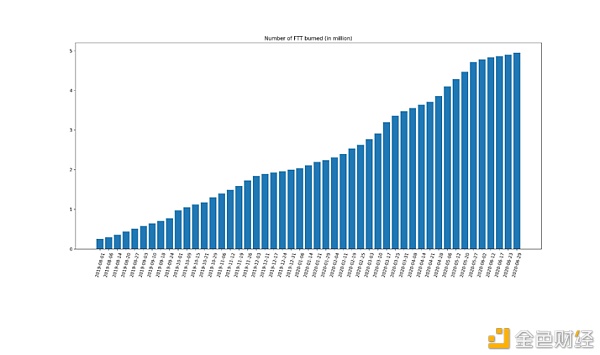

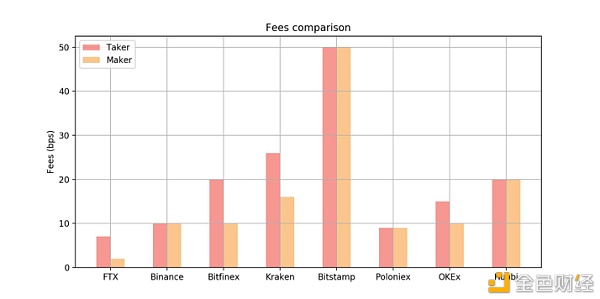

FTX已经销毁了FTT循环供应量的4.95%,保险基金则持有525万个FTT,约占循环供应量的5%。我们在一年零一个月的时间内完成了销毁生态系统中9.95%的FTT循环供应量。根据下图中各交易所之间费率的比较,可以看出这是个值得关注的不错成绩。

六、FTX 本月热点话题

FTX CEO Sam Bankman-Fried谈DeFi项目

-

SBF的COMP 概览 点击此处:

https://twitter.com/SBF_Alameda/status/1273716158303055872

-

SBF对COMP的建议更新 点击此处:

https://twitter.com/SBF_Alameda/status/1276951942153924608

-

SBF对BAL的看法 点击此处

https://twitter.com/SBF_Alameda/status/1276951942153924608

Alameda Research 交易员:Sam Trabucco谈Alameda如何运作 点击此处:

https://twitter.com/AlamedaTrabucco/status/1272573556816146432

七、读者答疑

您可以发送e-mail至 : research@ftx.com 向我们提问关于加密货币和区块链生态系统的各类问题。我们将从中抽取部分问题于下月月报中专门予以解答。

我们在乎每一位使用者的体验!

FTX创建于交易员,并服务于交易员。感谢您对FTX的支持和信任!

________________________________________

更多信息请关注FTX官网:FTX.COM

联系我们:support@ftx.com

点击下载FTX 全新 APP:https://help.ftx.com/hc/zh-cn/articles/360034424172

加入FTX社群:

官方微信号:FTX_Official、ftexchange

微信公众号:Constance康康的币圈小本本

微博:@FTX中文社区 、@Constance_FTX(FTX COO Constance的微博)

Telegra社群:

中文社群:https://t.me/FTX_Chinese_Official

英文社群:https://t.me/FTX_Officia

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum