如何支持数字货币的双离线支付:央行和工商银行准备了三套方案

去年Libra白皮书的出炉,某种程度上促成了央行数字货币加快研发。2020年开年,就连美联储、日本央行、欧洲央行都在考虑数字货币,相互的竞争可能会加快国家间数字货币的发行。

然而,摆在央行数字货币前面的一个技术难题就是“双离线支付”,相比Libra或者其他国家已经发行、正在研发的数字货币,中国央行数字货币是唯一明确要求“双离线支付”。互链脉搏查询专利发现,央行曾提出过一套方案。工商银行也为央行数字货币双离线支付准备了两套方案,一个用区块链,另一个不用。

央行的双离线支付

中国人民银行支付结算司副司长穆长春在《科技金融前沿:Libra与数字货币展望》课程中提到,央行数字货币能够像纸钞一样实现“双离线支付”,即在收支双方都离线的情况下仍能进行支付,未来只要两个人都安装了央行数字货币的数字钱包,不需要网络,也不需要信号,只要手机有电,两个手机相互碰一碰就能实现实时转账。

而目前支付宝、微信的离线支付是“单离线”:对用户离线、对商户在线。其做法是,在支付宝、微信客户端上生成一段标识码(通常是二维码),可以标示该支付宝用户。商户获取该标识码后,并向支付宝后台申请在该标识码对应的支付宝账户中扣款。

支付宝、微信支付这种单离线支付,商户为了确保用户的支付结果可信赖,必须要自己的终端或者系统从支付公司获得支付结果,而不能以消费者的支付结果凭证作为结论。以传统POS业务举例,商户必须要看到POS机打出支付成功单据后才认为支付有效。

这种单离线支付尚有一个可信任的机构(支付宝、微信支付)做记账计算,这个机构可以了解离线方账户的余额、信用、以及通过另一连线方获取实时的交易行为,在相对安全的情况下促成交易的完成。

而双离线支付是点对点的支付,双方如何达成信任,其难度骤然提升。

纸币时代,纸币造假层出不穷,相比纸币,数字货币就是一串数字,更容易伪造,如果不能够解决双离线支付的安全性问题,那央行数字货币发行将出现问题。

根据公开资料,央行数字货币的研究始于2016年,其也探索了双离线支付的办法。2016年3月,中国人民银行印制科学技术研究所申请了一项专利“使用数字货币芯片卡进行离线支付的方法及系统”。

4年前的央行就提出了数字货币双离线的特征要求包括:

1.安全性:能防止商务中的任意一方更改或非法使用数字货币;

2.不可重复花费性:数字货币只能使用一次,重复花费能被容易地检查出来;

3.可控匿名性:银行和商家相互勾结也不可能跟踪数字货币的使用,要求系统无法将电子现金的用户的购买行为联系到一起,从而隐藏数字货币用户的购买历史,但数字货币的发行方可跟踪数字货币的使用;

4.不可伪造性:用户不能伪造假的数字货币;

5.公平性:支付过程是公平的,保证要么双方交易成功,要么双方都没有损失,防止某一交易方在交易中蒙受损失;

6.兼容性:央行数字货币系统中的数字货币发行流程与流通环节尽可能参照实物货币发行与流通。

2019年开始,央行数字货币的特点陆续对外披露,都不外乎上述要求。值得注意的是,此专利的发明牵头人是“姚前”,后来担任央行数字货币研究所所长,现任证监会科技监管局局长。

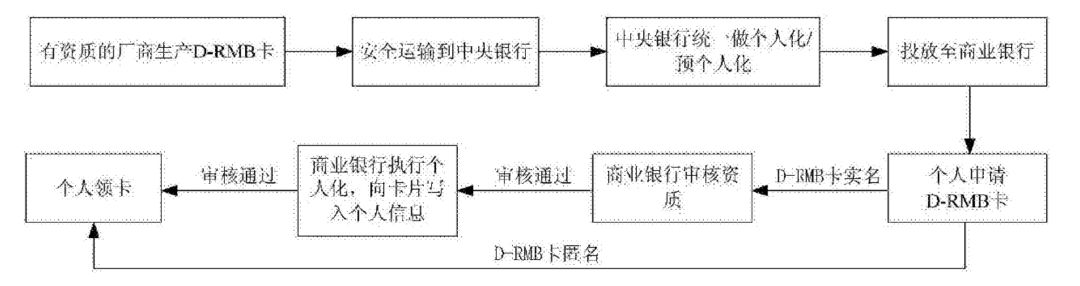

但是在此专利中,“双离线”支付的实现是通过一种“芯片卡”。根据专利中的描述,交易双方的离线支付是通过NFC、红外或者蓝牙等近场通讯手段实现。要求交易终端需要数字货币芯片卡,芯片卡的形态包括了可视蓝牙IC卡、IC卡、手机-eSE卡、手机-安全SD卡、手机-SIM卡等。

这种芯片卡具有验证数字货币真伪、交易合法性等功能。应该是一种加密的,具有强大抗破解能力的芯片卡。根据专利的说明,需要有资质的厂商生产这种芯片卡,然后投放到商业银行及个人终端。

(央行离线支付领卡流程 来源:该专利申请书)

换句话说,央行通过标准统一的芯片,建立了一套离线支付体系。但这个成本也是巨大的,即要求所有的支付节点都要安装这个芯片。这可能是该方法现在没有采用的原因。

但央行数字货币的原则却一直没有改变。

工行的双离线支付的两套方案

如今,央行数字货币已经快要“宝剑出鞘”,据互链脉搏了解,工商银行参与到了央行数字货币系统的建设中。

工商银行为了支持央行数字货币双离线支付,准备了两套方案。2018年10月,工商银行申请了一项专利“基于数字货币的离线支付方法、终端及代理投放设备”。

根据这项专利的说明,其发明背景就是:“中国人民银行大力推进数字货币的研究和发展,以加快数字货币进入流通领域,数字货币作为未来支付方式中的生力军,既需要支持基于网络的在线支付,又需要支持收付款双方均处于未连接到网络的离线状态下的离线支付。”

工商银行的这个专利构建了一套完整的双离线支付方案,其主要实现更多来自软件模块,其硬件更多的采用了当下已经存在的可信硬件比如SIM卡。如此便可以不需要升级硬件而大规模铺开。

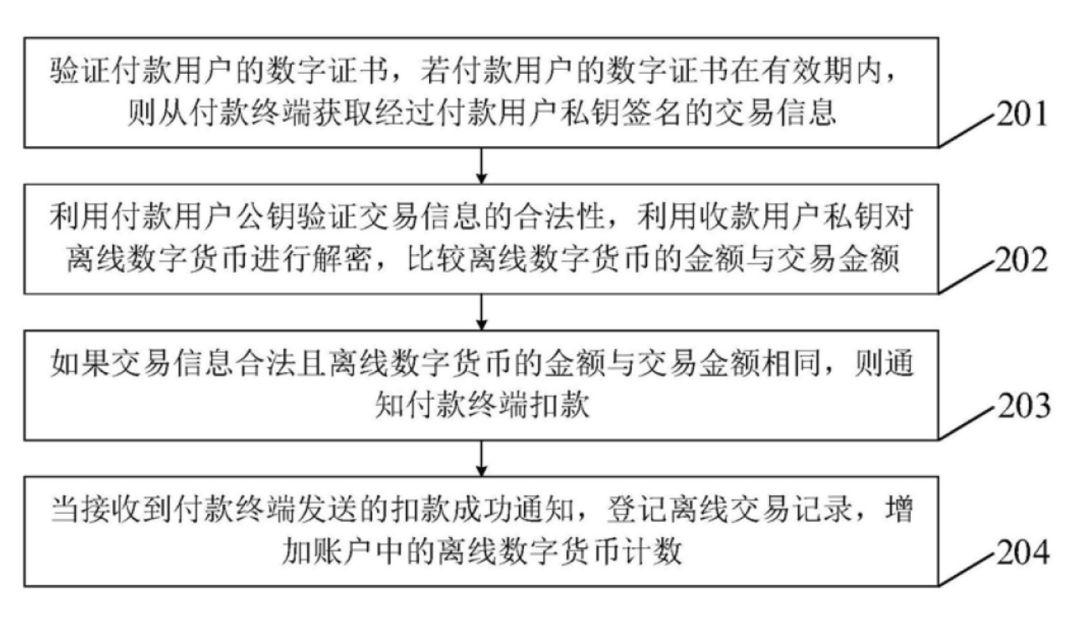

据专利说明,其实现方式是向付款终端发送收款用户标识、收款用户公钥以及收款用户的数字证书,并接收所述付款终端发送的付款用户标识、付款用户公钥以及付款用户的数字证书;如果所述数字证书在有效期内,则接收付款终端发送的经过付款用户私钥签名的交易信息,所述交易信息包括付款用户支付的离线数字货币,所述离线数字货币经过所述收款用户公钥加密;利用所述付款用户公钥验证所述交易信息的合法性,并利用所述收款用户私钥验证所述离线数字货币的有效性;如果所述交易信息合法且所述离线数字货币有效,则通知所述付款终端扣款;当接收到所述付款终端发送的扣款成功通知,登记离线交易记录,增加账户中的离线数字货币计数。

(该专利离线支付方法的一种流程图)

值得注意的是,该专利“透露”了数字货币要包含的信息。专利说明指出,数字货币的代理会负责生成币编号、面值、币种、单位、版本号、前手币编号、代理投放机构标识、数字签名等要素组装,并通过加密机加密生成数字货币加密字符串,即为数字货币。

除了这套方案外,2019年8月,工商银行申请了另一项离线支付的专利“基于区块链的离线支付系统及方法”。

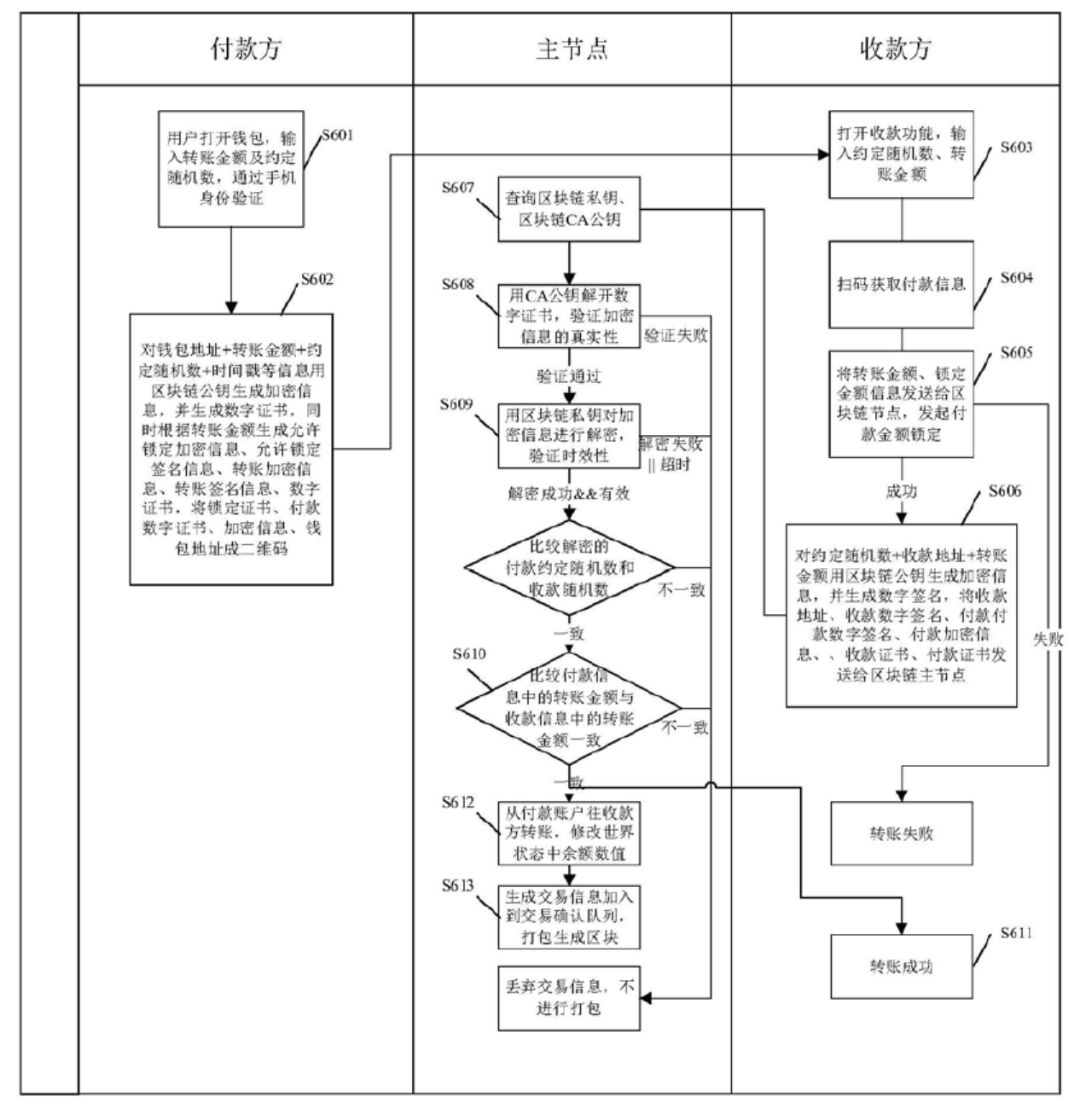

此方案和前述方案最大的不同是使用到了区块链。其做法是:由各银行主节点组成区块链主干网络,用户轻节点接入区块链主干网络,通过非对称加密技术对付款方转账信息进行加密传输保障资金安全和通信安全,由付款方输入转账金额,用户钱包对用户信息、转账金额等信息进行非对称加密及签名并发送到主干网中进行交易验证,验证通过即把交易信息进行区块打包加入到区块链中,若干后继区块产生后即完成交易,可达到防篡改的目标,从而达到了现实世界中离线快捷支付。

具体来说就是钱包地址、转账金额、约定随机数、时间错等信息通过区块链公钥生成加密信息以及数字证书,同时可以锁定签名信息、转账加密信息、转账签名信息、将这些信息生成付款二维码。收款方就可以扫码对上述信息生成数字签名。当有网络的时候,上传到区块链主节点。

(该专利离线支付方法的一种流程图)

但这种方案多基于二维码,其使用范围较前一方案窄。并且此方案需要协同各个银行节点加入到一个区块链网络中,其系统复杂性也高于方案一。

中国央行数字货币双离线支付,能够惠及更广大的人群,适用更多的场景,不管最后选择怎样的方案,其技术探索也是史无前例的,很可能会成为全球性的标杆。

HYPE Confirms Strength With Solid Throwback Response – Bullish Reversal?

HYPE has emerged as one of the strongest performers in the current market environment, staging an im...

LRT Protocols Reverse Netflow Amid EigenLayer’s Slashing Rollout, EtherFI Records Massive Inflows

LRT netflows overturned direction after EigenLayer’s slashing rollout. EtherFi experiences inflows w...

Last Chance For Polygon As Crypto Analyst Predicts MATIC Price Will Surge Above $1 Again

Polygon’s price action over the past week has been characterized by a moderate pullback following wh...