研报 | 区块链经济全景与未来:交易所合规化

作者:BlockVC 行业研究团队

来源:BlockVC

编者注:原标题为《区块链经济全景与未来:交易所合规化 | BlockVC 研究》

行业背景

在整个加密资产领域的生产(或发行)与流通环节中,矿机制造商和交易所是当之无愧的核心服务提高商,前者通过为矿工提供“生产”工具甚至亲自参与挖矿活动,从而在矿币的流通早期攫取丰厚利益,典型代表是比特大陆;而后者则成为了矿币和非矿币的主要交易与流通场所,通过对交易市场的垄断性获取超额收益,典型代表是各大加密资产交易所。相较而言,矿机制造的技术门槛高,参与门槛高,且并不能覆盖所有种类的加密资产,因此,其在加密资产领域的重要程度、普及程度和知名度远不及交易所。

加密资产领域交易所数量的普及程度从以下数据可窥一斑。截止目前,根据著名加密股票数据网站Coinmarketcap的不完全统计,加密资产市场总市值约2200亿美元,共收录有296家全球数字资产交易所,为全球3021种加密资产提供了20791个交易市场,交易所和加密资产种类接近1:10。

而类比传统股票市场,中国A股市值超55万亿人民币,大陆有3家证券交易所,上海证券交易所、深圳证券交易所和全国股转系统(“新三板”),其中上海证券交易所拥有上市股票为1570只,深圳证券交易所拥有2221只股票,“新三板”挂牌公司9201家,平均交易所和股票数比例为1:4330,剔除新三板后,交易所和股票数比例约为1:1895;根据老虎证券的美股数据,美股作为世界头号股市,其总市值约30万亿美元,共有5744只股票,交易量主要集中在NYSE、Nasdaq和AMEX三大交易所,粗略估计交易所和股票数比例平均为1:1914。

显然,加密资产领域交易所的密度远大于传统金融市场。加密资产领域拥有如此密集的交易所分布,一方面说明该交易所业务利润可观或者利润预期足够高,另一方面也说明加密资产行业的交易所门槛较低,其中一个重要原因便在于合规程度普遍不高。根据一份行业内的不准确统计报告显示,整个加密资产行业内,合规交易所占比极低,合规交易所占比仅为14%(调研总数216家)。本文将对全球范围内的加密资产交易所的合规法律条例和相关生态进行深入研究,以期为交易所合规化进程提供重要的指导作用。

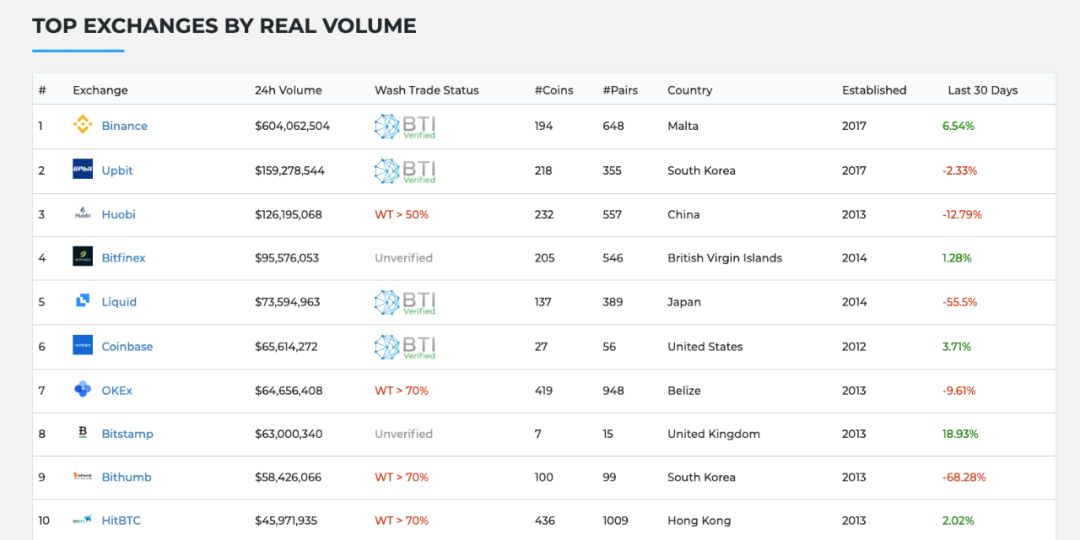

全球交易所真实交易量TOP10与国家分布

(数据源:Blockchain Transparency Institute,其中OKEx已迁至Malta)

交易所未来趋势: 合规化

自2008年比特币诞生以来,加密资产的种类和辐射范围得到极大提高,截止目前,根据Coinmarketcap数据显示,全球至少有超过3000种数字资产,且整个加密资产行业已扩散至全球所有互联网覆盖的国家和地区。与此同时,加密资产行业的全球监管体系也日渐明朗,为了不扼杀金融创新,虽然目前各国的监管政策各不相同,但基本形成了包括传统牌照监管体系、沙盒监管和行业自律等在内的动态综合监管体系。

在加密资产的各个环节中,由于绝大多数链上交易信息存在严重的身份信息缺失,但这些资产的交易、流通和托管均发生在中心化交易所中,因此通过直接对中心化交易所进行重点合规监管无疑是最有效也最合理的监管途径。显然,随着加密资产行业的发展和影响力的持续扩大,交易所合规监管将会成为整个行业监管的核心环节。

合规化已经成为加密资产交易所的必然趋势,目前全球的加密资产交易所正在合规方面积极布局,其中主要包含以下力量:

- 传统金融背景的交易所。这类交易所的背景源于传统金融机构,往往在合规化方面拥有得天独厚的优势和资源,典型代表如纽交所母公司ICE集团发起的Bakkt期货交易所(美国CFTC批准)、纳斯达克注资的期货交易所ErisX等。此外,欧洲瑞士证券交易所SIX和德国第二大证券交易所斯图加特均宣布了受当局监管的数字资产交易平台上线计划。

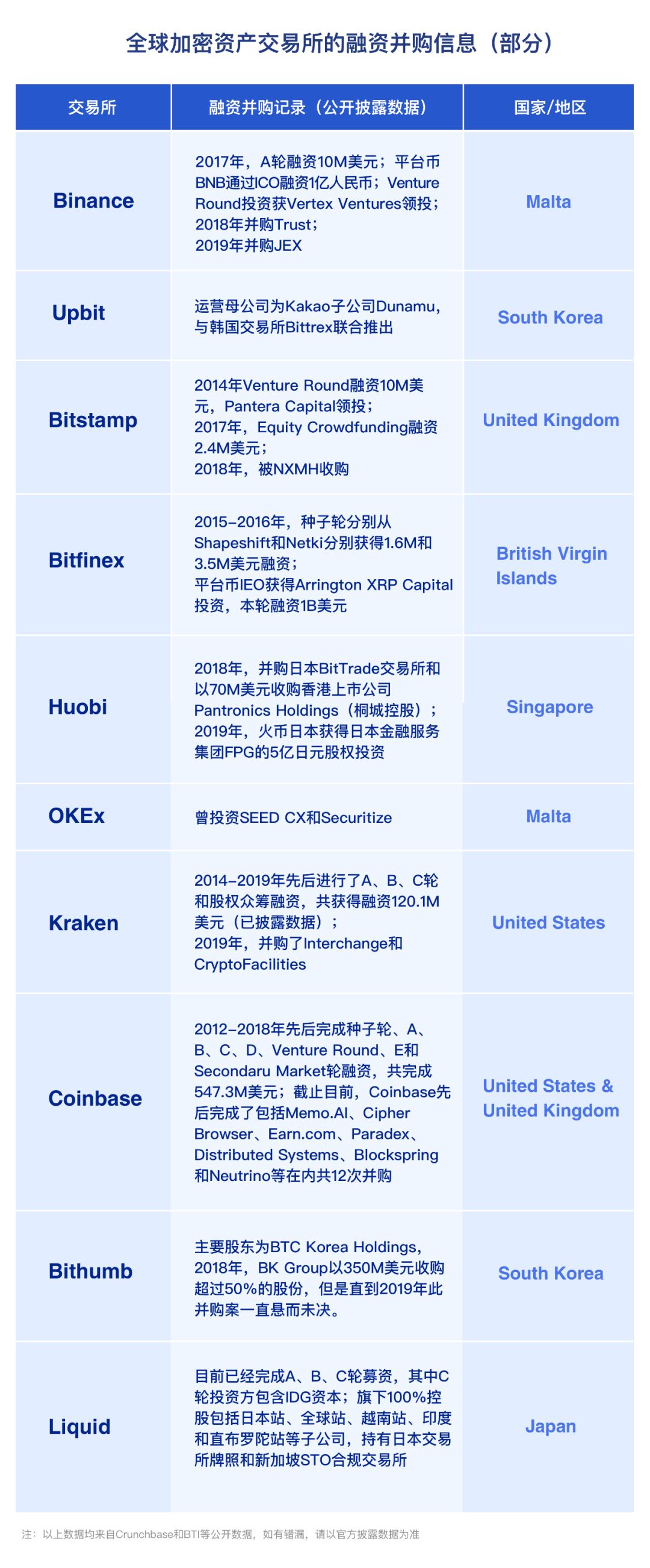

- 区块链原生交易所。原生的区块链企业也在寻求拥抱监管,积极进行合规化,一般通过直接申请牌照许可,或以融资并购的方式获取合规牌照。Coinbase持有纽约数字资产牌照Bitlicense,可向用户提供合规服务;币安通过推进全球各地的合规法币交易所落地来进行合规化,目前已上线币安乌干达(支持乌干达先令)和币安泽西岛(支持欧元和英镑);OK集团与马耳他证券交易所签署了推动证券类通证平台落地,其美国主体OKCoin也取得了MSB牌照;火币集团则通过在日本、韩国等地设立本地站的方式落地合规服务,其中日本通过收购持牌合规交易所BitTrade实现,另外,其还通过合作伙伴HBUS进入美国市场,并在欧洲直布罗陀申请了DLT牌照,可在欧洲展开加密资产交易服务。

交易所合规基础: KYC与AML

在交易所合规过程中,KYC(Know Your Customer)和AML(Anti-Money Laundering)将成为各种合规与风控政策中最基础也是最重要的要求之一。AML和KYC均属于风险控制措施中的常用手段,其中,反洗钱AML是指通过一系列手段,确保交易所的资金合法且确保隔绝黑色或灰色的非法资金;而KYC是指通过充分了解客户,强化对账户所有人的信息审查和身份认证,来达到风险控制的目的。KYC通常是AML和反腐败的有效支持手段之一,但KYC同样也能够部分防止来自于交易所外部的风险,例如对黑客的身份识别等。

KYC和AML的方式多种多样,仅KYC就包含实名认证、视频认证和活体检测等先进的技术手段,而AML则往往需要得到公安和反洗钱小组的支持。由于在实际的交易所运营过程中,KYC和AML往往会抬升交易所的运营成本,同时会降低用户体验,因此如何制定合理的风险管理政策,在确保交易所用户和资金合规、合法且便利的基础上,尽量提高用户体验就成为了交易所的首要考虑之一。从这个角度来说,如果能够确保进入交易所的资金本身自带有一定的KYC和反洗钱预处理,那么交易所在这两方面的运营成本将大大降低,也能够提高用户体验。

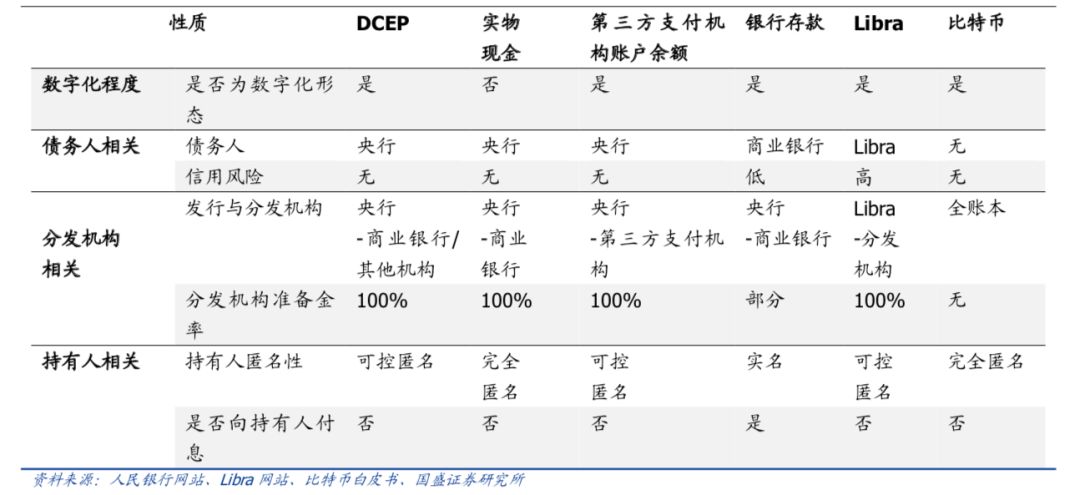

央行数字法币或许是解决以上矛盾的有效途径之一。以中国人民银行一直研究的DCEP为例,由于DCEP是基于区块链技术的加密电子货币体系,具备央行100%准备金、法偿性和可控匿名性的特点,信息透明性比现金更高,可以实现货币创造、记账、流动等数据的实时采集,将使得资金本身具备一定可验证性、对账成本低和自验证等特点。通过DCEP的定向投放功能(如对违法资金进行冻结或限制转账),能够“自证清白”甚至具备一定认证/限制信息的加密数字法币无疑将会大大降低交易所在记账、KYC和AML等方面的成本压力,进一步在反恐、反腐败等方面发挥重大作用。

DCEP与其他货币形态的区别(数据源:国泰证券研究所、Libra白皮书)

全球交易所合规监管概览

截止目前,全球虽然尚未形成关于加密资产监管的统一的国际标准和共识,但世界各国均十分重视对加密资产这一新生金融形式的重视。截止目前,世界上的如中国、美国、日本、韩国、新加坡等国均对加密资产出台了各自的管理规范。

部分国家对加密资产交易所的合规监管如下所示:

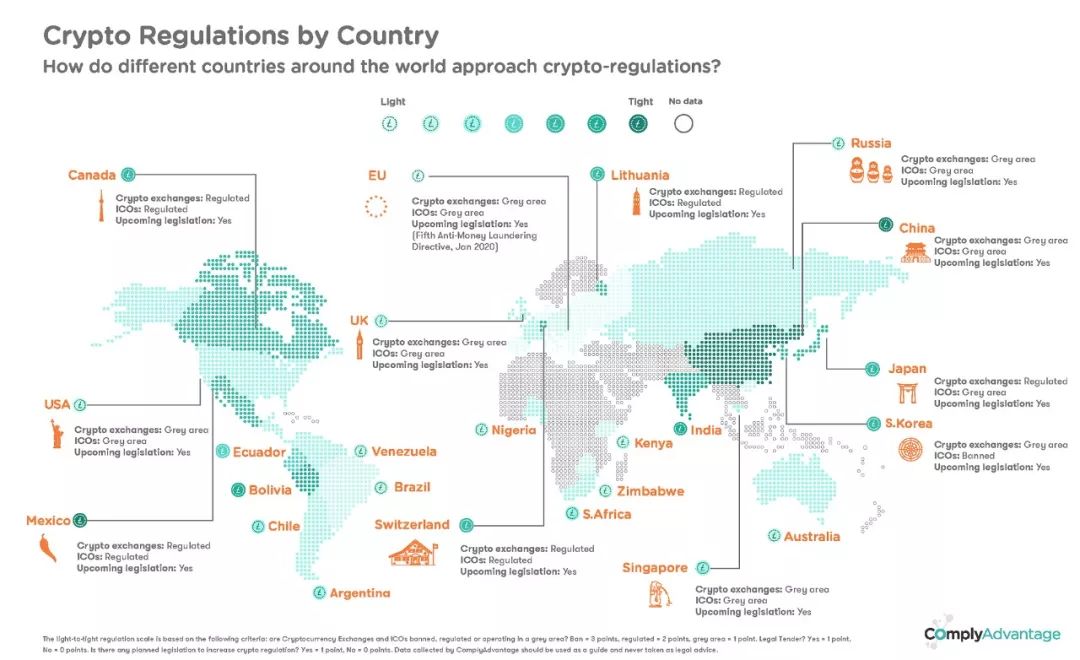

全球加密资产监管地图(数据源:ComplyAdvatage)

1.美国

在美国,当局对加密数字资产和交易所的监管呈现明显的“多头监管”格局,且监管分为联邦政府和各州政府两个层级,涉及的监管方包括金融犯罪执法网络(FinCEN)、证券交易委员会(SEC)、商品期货交易委员会(CFTC)、货币监理署(OCC)和州金融管理局(DFS)等。相关监管方对加密资产的定义有所区别,从而被纳入了不同的监管体系中。部分示例如下:

联邦级别合规监管要求

- 以FinCEN为例,虽然加密资产并不被视为法定货币,但从2013年开始,FinCEN已将加密资产交易所纳入货币转移服务商的管理体系下:任何加密资产的交易所和服务商均需注册为MSB并建立反洗钱机制,遵守AML和CFT的规定。此外,交易所也需获取相应州的货币转移许可MTL(Money Transmitting License)。

- 对于SEC而言,其将加密资产视为证券,曾在2018年全面将证券法应用到数字钱包和交易所的监管中。2018年3年7日,SEC 发布公开声明,要求符合证券交易法(Exchange Act Rule3a1-1(a))对证券定义的加密资产平台必须在SEC注册为国家性证券交易所(NSE:National Securities Exchange)。目前在SEC注册获得NSE资质的交易所有37家。

此外,还有部分加密资产交易平台在得到豁免的情况下,需在SEC注册为另类交易系统(ATS:Alternative Trading System),并遵守另类交易系统法规(Rules 300-303 of RegulationATS),同时,需向SEC注册为经纪商(broker-dealer)并成为自律组织的成员(SRO)的成员。此处的经纪商资格是指,个人和机构可在SEC登记注册为经纪商,进入金融业监管局(FINRA)系统。截止目前,被批准的ATS有91家。

- 商品期货交易委员会(CFTC) 是针对美国期货和期权市场的监管机构,其出台了商品交易法案(CEA),将加密资产纳入“商品(Commodity)”范畴。对于加密资产的市场参与者,无论是销售还是提供相关服务的参与者均需在CFTC进行注册,并针对不同的参与者的活动形式,根据CEA法案需满足不同的注册要求。

- 美国国家税务局(IRS)则将加密资产视为资产属性,并由此制定了相关的纳税指南。该纳税指南声明IRS在税务系统适用于股票和期货交易的相关规定,加密资产投资者须履行相应的纳税义务,如资本利得税等,并提出比特币作为工资或服务费支付时,接收方需缴纳个人所得税。2016年和2017年IRS曾先后向Coinbase要求Coinbase提交美国用户的完整交易记录,但Coinbase以保护用户隐私为由,拒绝向IRS提供用户信息。

此外,美国金融业监管局(FINRA)、消费者金融保护局、外国资产管理办公室等机构皆针对加密资产发布过声明和指导文件,强调加密资产的风险性,并呼吁关于加密资产的相关活动需遵守相关法律法规。目前,美国司法部正与SEC和CFTC进行合作协调,以保证未来的加密资产法规能够有效保护消费者和实现更加简化的监管。与此同时,美国财政部也迫切需要制定相应的监管法规来打击全球和美国境内的犯罪活动。2018年1月,美国财政部长已经就此宣布成立新的FSOC工作组以探索日益增长的加密资产市场。

州级别合规监管要求

美国各州对加密资产的监管态度地图(数据源:Finance Magnates)

纽约州金融服务管理局(NYDFS)于2015年6月24日正式在纽约州内实施一系列涉及加密资产活动的监管法规。法规规定,任何在纽约州从事加密资产的相关活动(传输、保管、存储、控制、管理、发行、买卖以及兑换业务)的机构必须要持有牌照BitLicense,包括位于纽约州以外但向纽约州居民提供服务的机构。申请牌照需要向纽约州提交详细的活动情况介绍,经营者和机构的背景信息。

2018年7月1日为止,纽约州共向7家公司发放牌照,分别为Coinbase、Circle、Ripple、Bitflyer USA、Square、Xapo、Genesis;和2家特许经营,分别为Gemini Trust和Paxos Trust。

此外,根据公司的具体情况,部分在纽约从事加密资产相关活动的公司需同时持有BitLicense和MTL(货币转移许可Money Transmitter License/Charters)。

除纽约州之外,华盛顿州、北卡罗纳州等州均明确规定加密资产的转移属于货币转移行为,受相应的货币转移法规的制约。若需要在美国从事加密资产的相关事业,还需向各州申请各州法律规定下的各种经营资格和牌照。

2.日本

2014年,当时世界最大的加密资产交易所Mt.Gox被盗比特币85万枚(位于日本)。此后,日本政府开始对加密资产进行监管。金融厅成立了一个研究小组并发布报告,建议成立一个交易所注册系统,防止洗钱以及保护用户。日本国会于2016年6月通过了《资金结算法改正案》(2017年4月1日生效),对加密资产交易所的经营和管理提出了一系列监管要求,此外对加密资产进行管理而非交换的业务,如加密资产钱包,也被纳入加密资产交换业务的业务范畴内,受到《资金结算法改正案》约束。该法案部分内容包括:

- 严格的交易所注册制度

基于国际上对反恐怖分子资金提供、反洗钱等请求,日本导入交易所经营者注册制度,从用户隐私保护、资产安全管理和反洗钱等方面对用户进行保护,该制度于2017年4月施行。

在《资金结算法改正案》下,只有在地方财政主管部门注册过的经营者被允许经营数字资产交易所相关事业。运营者必须是股份公司,或者代表在日本居住、在日本设有办事处的“外国加密资产交换业务”。审批将由金融厅进行,审批通过即表示获得牌照。

2017年12月为止,金融厅一共向16家交易所发放了牌照。Coincheck于2018年1月26日丢失了价值4亿美金的NEM,金融厅发起了对Coincheck的调查并对7家交易所发布了整改令,此后,Zaif又发生了严重的盗币事件,新牌照的发放被暂停。

2018年金融厅还成立了新的研究小组研究交易所事业/ICO,并为2019年新的监管政策打下基础。2019年3月,一共有3张新的新牌照被批准,分别给Coincheck、Rakuten Wallet和IIJ。2019年被普遍看作是日本监管回暖的一年,预计将会有更多的交易所牌照会被批准发放。

- 交易所运营的新规定

交易所必须严格执行KYC,保持好交易记录,报告可疑交易,并向金融厅提交年度报告。

如果交易所不再符合要求或者出现违反《资金结算法改正案》的行为,将接受来自金融厅的严格的审查询问,不通过者将会被暂停事业运营甚至被吊销牌照。

- 上币审查制度

此外,在日本交易加密资产所获的收入被视为“多种收入”而非“资本收入”,被纳入征税范围。

3.韩国

韩国民众对于加密资产交易热情高涨,交易量仅次于美国和日本,甚至因为韩国民众的炒作而产生了“泡菜溢价”的现象,其价格高于国际平均水平。据相关报道,韩国总人口约5000万左右,加密资产投资者人数达350-400万,约占全国人口的8%,是仅次于美国和日本的第三大市场。基于韩国疯狂的加密资产投资和交易现象,韩国政府采取了严格的监管措施反洗钱反诈欺。

2018年1月韩国政府宣布所有加密资产的交易必须在实名银行账户系统下进行,交易所必须严格执行。实名银行账户系统指:加密资产零售商需和银行签约,该银行在签约前需对零售商的管理和网络系统进行检测,而用户需与加密资产零售商拥有同样一家银行的实名银行账户才可以充值交易资金。银行与零售商需要对用户的银行账号和本人信息进行核对。匿名的用户可以提取加密资产但是无法充值交易资金。

针对反洗钱,韩国金融情报部门(KFIU)针对监控通过加密资产进行的洗钱行为提出了指导,规定满足以下条件时需要进行进一步反洗钱审查:

(1)当交易者每天存入或提取1000万韩元(约合9,400美元)或更多,或每周2000万韩元或更多时;

(2)当交易者每天进行五次或更多次,或每周七次或更多次的金融(银行)交易时;

(3)当交易者是公司或组织时;

(4)当没有加密资产兑换账户存款记录的交易者以现金方式提取从来自加密资产交易账户的大部分资金;

(5)当有合理理由怀疑交易者将交易金额或交易数量分散,以避免被金融机构报告时。

韩国旨在通过反洗钱以保证正常交易的进行和加密资产交易的正常发展,并且将规划关于加密资产的税收体系。

4.新加坡

新加坡对加密资产采取了积极的监管态度,2017年新加坡金融管理局MAS发布了《数字通证发行指南》(A Guide to Digital Token Offerings),并于次年对该指南进行更新,增加了对数字资产交易所和证券型融资的监管规范。2019年,MAS向议会提交了《支付服务法案》(Payment Services Bill, "PSB"),要求从事任何支持加密资产交易或交换服务者必须获得牌照,并需要制定反洗钱/反恐怖主义的风险规避措施,从而确立了全面的“牌照制监管”体系。

5.马耳他

马耳他对加密资产和区块链采用了积极拥抱的态度,在2018年的马耳他会议通过了3项法案,成为了世界上首个区块链、加密资产和分布式账本技术领域的国家法律,分布是:《马耳他数字创新管理局法案》(Malta Digital Innovation Authority Bill,简称MDIA法案)、《创新技术处理和服务法案》(Innovative Technology Arrangement and Services Act,简称ITAS法案)和《虚拟金融资产法案》(Virtual Financial Assets Bill,简称VFA法案)。其中,加密资产交易所和去中心化英语平台被归属于ITAS法案的监管范围内。

ST与STO交易所合规

ST,全称Security Token,证券化代币。顾名思义,ST是以传统资产和权益为价值支撑,具备证券属性的代币,其广义上的含义是指:借由区块链技术表现并接受证券法监管的任意价值体系。而所谓的STO,则指以ST为载体所进行的证券发行和募资行为,其兼具了ICO的代币载体和IPO的证券发行属性,是介于ICO和IPO之间的过渡存在。而为ST(Security Token)提供交易和流通的平台即为STO交易所。但纵观全球监管,并没有专门针对ST发行和STO交易所的监管条例,在监管中,一般代币会被区分为功能性代币和证券化代币,一旦归属于证券化代币则将被纳入证券法的监管范围。

以美国的监管为例,美国的证券法中关于“注册证券发行”和“豁免证券发行”均没有明确针对STO发行的规定或意见。对ST和STO的识别依赖于类似于Howey Test等成熟的测试方式。目前市面上的STO发行主要的合规方向是豁免证券发行,即满足RegA+、RegD、RegCF和RegS进行代币发行募资。其中,RegA+、RegD、RegCF针对美国境内的豁免证券发行和交易, RegA+为小型IPO合规,RegD主要针对私募融资,而RegS则面向美国境外的证券发行和销售行为。以上豁免条例的特征比较如下表所示:

目前市面上的STO大多采用RegD(506c)的方式,其没有融资额限制,可以公开宣传游说募资,但只能面向合格投资人发售,且发行的证券在12个月内不能在市场流通交易。而对于为证券化代币ST服务的STO交易所而言(如OpenFinance、tZERO、Sharespost以及Coinbase),大多需要在SEC注册为另类交易系统(ATS:AlternativeTrading System),并遵守另类交易系统法规。

合规: 数字资产行业的“必由之路”

随着行业的飞速发展与市场的日益成熟,谋求合规的并不单是交易平台这一生态位上的巨头们。不管是监管机构或是创新企业,在稳定币、资产托管、清结算、合规证券化代币发行等等方向上也都出现了越来越多的合规尝试与探索。从市场层面来说,数字资产价格表现在2017-2019年短短三年中经历了过山车般的巨幅价格波动,但以比特币为首的加密资产们距离主流社会的认可尚有距离。以普遍被认为是下一轮牛市引爆点的比特币ETF来说,美国监管机构在10月份再次拒绝了数份比特币ETF申请,理由仍是比特币交易市场中存在着明显且暴力的价格操纵行为。不可否认的是,9月25日比特币在数分钟内快速下杀,跌幅达到最高20%的表现就是价格操纵的最好注脚。在ETF通过道路坎坷崎岖,Bakkt等个性化衍生品持续涌现的今天,我们不禁思考,合规对于数字资产行业尤其是交易所而言究竟意味着什么,难道仅仅是所谓的“机构入场”和“上交国家”吗?对比传统证券市场发展历史,当下的数字资产交易生态又处于什么样的历史阶段?

当今各国成熟的证券市场从诞生至今,都经历了从无监管无合规的蛮荒时代到逐步建立监管合规标准,最终形成了规范完整的监管合规体系的过程。以美股市场为例,美国证券市场萌芽于18世纪末,当时包括纽约证券交易所在内的多家交易所市场份额相差无几。但与其他交易所不同,纽约证券交易所禁止庞氏(Ponze)骗局式的融资,这帮助了纽约证券交易所在与其他交易所竞争中胜出。而1850年前后电报的发明,强化了纽约证券交易所对其他地域证券交易所的影响,其他交易所被迅速的边缘化,华尔街成为美国股票和证券交易的中心。这可以看作是数字资产交易所的一个未来预言,当下的多平台巨头并存的状况很可能在未来因为技术的进步等原因发生结构性变化。同时期,股票渐渐超越了国债,成为交易所中最活跃的品种,与当下的数字货币市场类似,这时的美股几乎纯粹是一个投机市场,且当时美国政府的腐败也助长了当时股票市场的操纵和掠夺。

纽约交易所的创始人之一,时任联邦财政部长助理威廉·杜尔,热衷于利用政府官员的地位操纵股票,成为后市金融市场操纵者们的鼻祖,足见当时政府官员利用自身权力从市场牟利的情况屡见不鲜。金融史书中写道:“在股票交易所历史上的近一个世纪里,股票价格并非定期发布,关于上市公司的文章倒是泛滥成灾,且一般都是不实的报道,股票操纵者的拿手好戏就是制造消息……为了规避风险,一些投资者只投资于其他较为安全的领域。”与数字货币市场一样,当时美股的“坐庄“、对倒(match sale)成交的情况非常普遍,“早期的纽约市场只能为拥有足够资本和闲暇时间来投机股票的交易商提供一个赌博场地”。当时的华尔街有很多专门以股市操纵为职业的所谓“强盗式的资本家(robber barons)”,如丹尼尔·得鲁、范德比尔特、杰·古尔德等。这些人公然通过垄断上市公司股票、操纵股票交易价格、甚至贿赂法官改变规则等为自己牟利。

以1898年美西海战和一战的胜利为标志,受益于第二次工业革命,美国的国际地位与综合国力在数十年间飞速发展,美股市场同样一日千里,但市场操纵和内幕交易的情况仍然非常严重。股票市场的发展伴随着频繁的股市恐慌,政府开始思考着手对股票市场进行监管,在这一期间,国会立法批准美联储,1916年《克莱顿法案》通过,金融寡头的操纵等不当行为不得不日渐收敛。建立在市场操纵和无序之下的繁荣终于在1929年迎来了大崩盘,1929年8月美国道琼斯工业指数最高超过到380点,而1932年该指数最低下跌到42点,跌幅接近90%;美国股市下跌的同时,大量的债券被拒付,美国约有40%的银行倒闭。

大萧条之后,美国股票市场进入一个重要的规范和恢复期。虽然面临华尔街利益阶层的坚决反对,但罗斯福总统仍然坚决地推行新政,重构了美国证券市场的监管框架。时任纽约证券交易所总裁的理查德·惠特尼便是反对监管合规的先锋。在20世纪20年代的美股黄金时代中,惠特尼攫取了大量的财富,但当政府自上而下的监管压力结合滔天的舆论声势时,他也最终屈服,并发起行业自律行为,使得交易所委员会通过法令,禁止联手坐庄,同时也禁止专门经纪人将内幕信息透露给朋友,并禁止专门经纪人购买他们所做市股票的期权。金融操纵被一步步立法禁止,上市企业的信息透明度和投资者保护成为华尔街监管的主题。1933年国会在美国股票市场已经运行了100多年后出台第一部全国性的证券业法规《1933年证券法》,主要规范证券发行人的信息披露。《1933年银行法》将商业银行与投资银行业务分开,联邦储备委员会的地位被进一步强化,存款保险制度建立。《1934年证券交易法》颁布,该法案对证券操纵和欺诈进行了界定,证券诉讼中的辩方举证得以建立,大大规范证券交易行为,并促成了美国证券交易委员会(SEC)的建立。

至此,通过政府全面严谨的立法、监管机构的设立与行业自身的出清和自律,美股市场在二战结束后的经济复苏期蓬勃发展,其良好的交易环境也让战后的养老金等机构投资者逐渐成为市场主力,以格雷厄姆为首的价值投资理念也在规范化的市场中获得人们的广泛关注,以上两点原因最终成为美股数十年长牛的坚实基础。今天,美股已经形成了交易所、券商、经纪商、证监会、联邦到州层面完善的法律法规层层结合的合规生态。从野蛮生长到理性繁荣,美股用200年时间创造了人类历史迄今最繁荣的金融二级市场,监管化,合规化,机构化是其发展中坚定的主旋律。

尽管比特币起于密码朋克邮件组,以太坊起于天才编程少年,加密数字资产天生带有着去中心化与匿名抗审查的特性,但随着比特币电子支付系统的定位逐渐被价值储藏和新兴另类资产配置项目所分流乃至取代,数字资产市场的合规化与传统金融机构步步进场已是难以逆转的趋势。而原生加密世界与传统金融世界之间沟通的桥梁则意义重大,它将是一个让传统世界的资金、资源注入和迁移的机制。行业合规化进程的四个发动机,便是合规交易所、合规托管机构、合规发行的证券类数字资产、合规稳定币,这四项也分别对应了生态中的交易、托管、标的资产发行、清算四个环节。

新兴的数字资产市场,从投资标的的标的资产端来看,同样面临资产发行、资产托管、流动性问题和资产清结算等环节存在的各项风险,就目前的市场状况来看,无论是资产发行背书,还是后续的托管、流动性和清结算层面,都存在一定程度的不足,阻止了市场规模的进一步扩张,这也是Bakkt、ErisX和LedgerX等新入场玩家的不约而同推出的“资产托管+交易+清结算”解决方案的重要原因。我们有理由相信,当前生态中交易所一人扮演托管、撮合交易、资产清算、资产标的挑选多角的情况在未来必然演化,无论是从传统金融机构自上而下地对数字资产行业制定监管规则,还是行业头部平台自身谋求合规与业务进化,都将是行业必经的”平凡之路“。在可能的业务分离重组中,多个新的赛道也将在行业中诞生,为行业和用户带来新的价值与增长点,今年来以TroyTrade为典型代表的券商赛道便是市场上新兴的投资热点,而在更远的将来,伴随着技术的进一步成熟,跨交易所的中央清算网络的出现也将成为必然。

从上文华尔街的峥嵘历史中可以窥见,合规浪潮袭来之时,行业必然经历深刻而剧烈的阵痛,当新的秩序规则与行业标准建立起来时,原生加密世界与传统金融世界将”书同文,车同轨“,区块链技术与通证经济才能够真正为社会带来生产关系的变革,比特币等加密数字货币才能迎来海量的机构新增受众,区块链也就能真正成为主流。

2.TheComplete Crypto Regulatory Landscape, The Startup

3.CryptocurrencyRegulations Around the World, Comply Advantage

4.TheGood, the Bad, and the Ugly: Crypto Regulation in the USA, Finance Magnates

5.Pierre Villenave,“Understanding the RegulatoryFramework of Security Tokens“,2018

6.区块链-初探中国央行数字货币(DCEP):目标、定位、机制与影响,国盛证券研究所

7.全球区块链产业全景与趋势年度报告(2018-2019年度),火币研究院

Bitcoin Market Faces Rising Stress: Profitability Stress Ratio Hits 0.23 Since September

Since September 2024 Bitcoin's profitability stress ratio has reached 0.23 which indicates the crypt...

Bitcoin Resets With 14% Deleveraging—Here’s What Past Events Led To

Data shows the Bitcoin futures market has seen a massive deleveraging event recently. Here’s what th...

AgentXYZ and SoonChain Partner to Enhance Web3 Gaming with AI Trading

AgentXYZ and SoonChain partner to integrate AI trading tools and market intelligence into Web3 gamin...