嘉楠耘智四战IPO,但留给它转型的时间已经不多了

文:互链脉搏·梁山花荣

来源:互链脉搏

继在中国A股、新三板、港股上市失败后,全球第二大比特币矿机生产商嘉楠耘智再次向美股发起冲刺。

据Coindesk消息,嘉楠耘智于10月28日向美国证券交易委员会(SEC)提交了首次公开募股说明(下称“招股书”)。招股书显示,该公司计划以股票代码CAN在纳斯达克上市,并设定了4亿美元的筹资金额。目前尚不能确定最终的募资金额、估值和每股发行价格。

嘉楠耘智在招股书中披露的亮点包括,将采用A、B类普通股的双股权结构和综合财务和业务数据等。但互链脉搏同时也注意到,嘉楠耘智对于比特币挖矿难度大涨、公链挖矿机制由PoW转向PoS潮起等带来的影响其主业增长的潜在风险却只字未提。

不仅如此,嘉楠耘智还将新的业务增长点寄望于赛道拥挤且盈利能力普遍不高的人工智能领域,一旦其擅长的ASIC无法成为AI技术和应用的主流解决方案,人工智能业务拓展不达预期,嘉楠耘智或将面临“业绩变脸”的风险。

收入下滑 主业增长遭遇“天花板”

在嘉楠耘智招股书中,其主营业务已经面临着收入下滑,甚至亏损的风险。

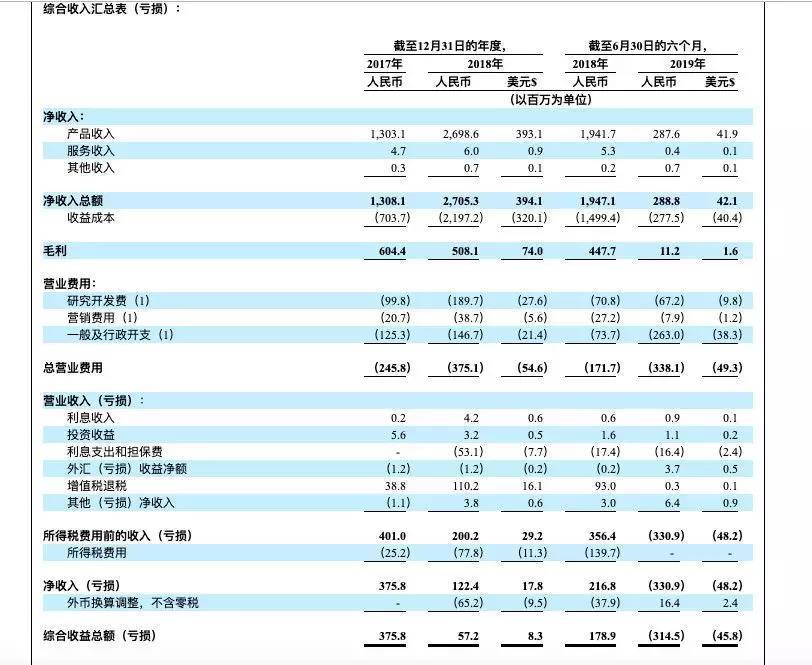

招股书显示,2017年至2018年,嘉楠耘智的总收入由13.081亿元人民币增长至27.053亿元人民币,但同期,其净利润下降了67.4%,从3.758亿元降至1.224亿元。而在截至2019年6月30的6个月里,嘉楠耘智的总收入仅为2.888亿元,同比下滑了85.2%。

不仅如此,在截至2019年6月30日的6个月,嘉楠耘智净亏损为3.309亿元人民币,调整后净亏损为1.099亿元。

(2017—2019年上半年嘉楠耘智业绩情况 来源:嘉楠耘智招股书)

在招股书中,嘉楠耘智解释了收入减少的原因:比特币价格将直接影响到比特币矿机的市场需求和价格。“2018年比特币价格下跌还导致以信贷方式购买我们的比特币采矿产品的客户不太愿意付款。”

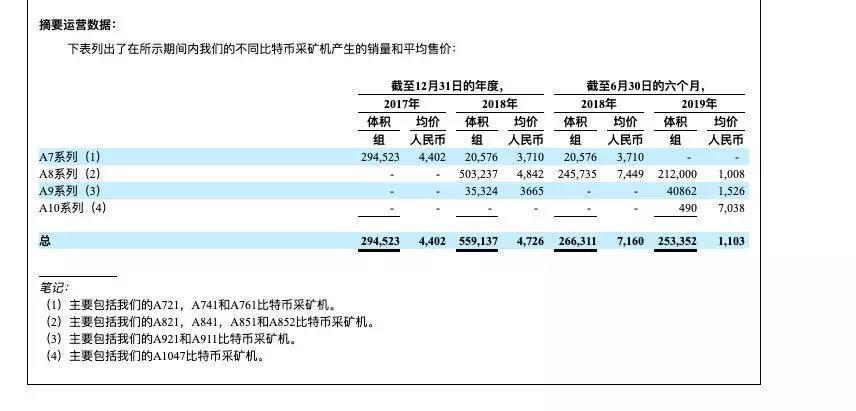

(2017—2019年上半年嘉楠耘智矿机销量 来源:嘉楠耘智招股书)

币价波动的不确定性一直是整个挖矿行业的“命门”,对于主营业务过度依赖矿机销售的矿机厂商而言,更是如此。

嘉楠耘智甚至在招股书中指出,“在2017年,2018年和截至2019年6月30日的六个月中,我们的比特币矿机以及其他比特币矿机零件和配件的销售额分别占我们收入的99.6%,99.7%和99.4%。如果比特币矿机的市场不再存在或显著减少,我们的比特币矿机将遭受重大的销售损失、订单取消或客户流失。”

实际上,随着比特币开采余额仅剩300万枚,挖矿难度大增和挖矿成本上升,比特币挖矿的门槛也在不断抬高,嘉楠耘智的矿机销售业务增长空间或非常有限。

根据ZB创新智库统计显示,刚刚过去的 9 月份,比特币挖矿难度大幅增长 19.4%, 2018 年 12 月以来,比特币网络的算力和挖矿难度一直在单向增长,这些数值年内已经上涨一倍以上,预计在 2020 年 5 月减半之前,比特币挖矿难度还将继续增长。

尽管目前包括嘉楠耘智在内的矿机巨头陆续推出了低功耗大算力矿机,但在比特币价格回升乏力的情况下,大算力矿机高昂的价格也让大量的散户望而却步。

而另一方面,由于近年来PoW挖矿机制及背后的整个挖矿产业,被证明存在种种缺陷与争议,以以太坊为代表的公链已经掀起由PoW转向PoS的风潮,长期来看,PoW机制挖矿面临着被淘汰的趋势。而这势必将对嘉楠耘智的主营业务发展带来较大的风险。

不仅如此,近期国家层面定调区块链产业发展方向也主要是针对联盟链层面,对于离币圈更近的嘉楠耘智而言,也很难带来政策利好。

押宝人工智能 前路未卜

为了摆脱矿机销售增长乏力和主业过于单一的风险,嘉楠耘智将筹码押在了转型人工智能方面。

2019年5月,嘉楠耘智创始人张楠赓曾喊出口号,计划用3年时间实现公司矿机与AI业务收入比例达到1:1,2019年公司的AI业务收入预计达数千万元级别。

但嘉楠耘智的招股书显示,截止到2019年6月30日,其今年上半年人工智能产品收入仅为50万元人民币,人工智能收入占比仅为0.2%。

从实际收入情况来看,张楠赓此前对于嘉楠耘智人工智能业务的进展预估似乎过于乐观。

假设未来3年,嘉楠耘智的矿机与AI业务收入达到1:1,按照其2018年矿机销售收入保守计算,那么三年后,其人工智能业务收入的目标要达到26.43亿元。这一业绩收入足以挤进人工智能独角兽行列,因为当前国内数一数二的旷视科技,其去年全年的收入也不过14.27亿元。

嘉楠耘智在招股书中也指出,目前公司AI产品主要聚焦在边缘AI芯片领域,但未来AI业务收入增长很大程度上取决于我们能否成功地扩展我们在人工智能市场的业务并打入新的应用市场。

事实上,人工智能芯片领域的赛道已经非常拥挤,无论是高通、英特尔、英伟达、谷歌、华为等科技巨头,还是寒武纪、商汤科技、旷视科技等中国独角兽企业,都在相继发力AI芯片,并且这些巨头和独角兽在安防、物联网、语音识别等领域的应用落地,已经拥有先发优势。

对于嘉楠耘智而言,从比特币矿机制造换道至AI芯片领域,并不具备明显的降维打击优势。唯一比较明确的好处是,在其登陆二级市场之前可能会获得较高的估值。

除此以外,嘉楠耘智在招股书中还指出,“由于ASIC可能无法发展成为AI技术和应用的主流解决方案,我们可能无法利用我们的ASIC技术和应用市场的增长。如果人工智能市场不像我们目前预期的那样发展,并且我们无法渗透到新的应用市场,我们未来的收入和利润可能会受到重大和不利的影响。”

这也意味着,一旦人工智能业务拓展不达预期,嘉楠耘智慧将面临“业绩变脸”的风险。

因此,嘉楠耘智将未来主营业务的增长寄望于转型人工智能,无疑于兵行险招。不过,鉴于目前嘉楠耘智在人工智能芯片领域已经投入了大量资金和技术团队,我们还是希望其能够顺利转型成功。

本文为【互链脉搏】原创,转载请注明出处!

Last Crash Before The Surge: Why Bitcoin Is Set To Drop Below $107,000

A new analysis shows that Bitcoin (BTC) may be on the verge of a calculated price crash that could t...

Ripple Selects BNY as Custodian for $RLUSD Stablecoin Reserves

As announced, Ripple USD $RLUSD operates as enterprise-level stablecoin that prioritizes complete tr...

Justin Sun Announces Plans to Purchase Official Trump Meme Worth $100M: What Next for $TRUMP Price?

The post Justin Sun Announces Plans to Purchase Official Trump Meme Worth $100M: What Next for $TRUM...