研报|区块链技术是否能有效解决普惠金融高风险问题?

继续第二章《发展中的区块链——如何影响新兴市场》之后,本篇文章着重探讨金融机构是否可以应用区块链来减轻风险这一问题。这一问题对汇款接收方、需要应用代理行业务的企业以及国家中的慈善机构都会产生影响。

区块链是一项不断发展的技术,了解其范围和局限性对于运用它来解决上述问题乃至相关问题至关重要。

简单来说,区块链就是一种在线数据库,它可用于数字网络的信息交换,从而形成一个安全、透明和易于使用的平台。这项技术可用于国家之间的汇款、土地所有权的验证、系统网络之间的电力共享,并可降低银行验证客户和交易的成本。

区块链允许数据安全存储,且无需求助于可信赖的第三方(例如银行)即可由多用户进行访问。

一.什么是区块链或分布式帐本技术?

术语“区块链”是指数据的存储方式。交易是记录在带有时间戳的“区块”中的,而每个区块都连接在先前的区块上,形成了交易链。这种交易链由所有用户存储在网络上;每次验证并添加新区块时,整个交易链都会同时在用户之间进行更新。

图片来源:网络

目前,当购买、出售或验证资产所有权时,个人必须依赖银行、信用卡公司或政府等机构。区块链技术通过利用加密技术和计算机代码来产生本该由机构规定的内容,从而获得了替代的方法。

二.区块链是一种共享的数字账本

现在让我们深入探讨一下账本更具技术性的定义。帐本是记录交易的账簿或计算机文件。区块链技术是一种共享的数字帐本,可在其中记录和验证交易,而无需求助于中央机构来监督交易。

共享: 传统上,计算服务是在集中式网络上运行的,其中,中央服务器会将信息分发在网络计算机(客户端)上。数字帐本则与其不同,它是跨节点进行复制和分布的,用来验证区块链网络中的交易,其中参与交易的各方共享信息。

与仅具有一个集线器或服务器且其他各个节点均是客户端的集中式网络有所不同,区块链拥有较小的小型集线器,其中包含由相同的区块链节点组成的区块链网络,可以既充当客户端又充当服务器。区块链上的每个区块链节点都可以提供算力,并存储账本的复制版本,从而建立共识并分担治理责任。

记录和验证: 区块链上的交易经过网络所有参与者确认,并且一旦记录下来,就不能篡改。不同于银行需要花费大量资源与交易对手核对记录,区块链技术可以实时更新和存储信息,并能够极大降低对帐成本。

三.金融部门管理风险问题

管理风险是对反洗钱或反恐融资(AML / CFT)相关法规的常见回应。尽管洗钱、恐怖主义融资和逃税等金融犯罪都是严重的犯罪行为,但旨在打击这类金融犯罪的反洗钱法规有时可能会阻碍资本流动,特别是对较贫穷国家里的个人而言。这些法规也可能会降低资金流动的透明度。

严格的银行法规,要求银行评估,在反洗钱制度薄弱的国家,或可能从事非法活动的客户中,开展业务的风险。否则,银行可能会遭受重罚。但是,有关如何管理这些风险的监管指南,通常是模糊且矛盾的。因此,为降低其自身风险,银行在评估客户时变得更加保守,越来越少采用自由裁量权。

现有证据表明,一些银行拒绝为看上去风险更高、利润更低,且可能在未来会面临罚款,或产生法律问题的公司,以及整个国家提供服务。简而言之,银行正在忙于降低整个客户群的风险,而不是基于自由裁量权的基础上,酌情判断客户的风险水平。

四.谁会因降低风险而有所损失?

贫穷和经济上脆弱的人,以及为其服务的组织,将会因为银行这种管理风险的考虑,而遭受重大损失。这些遭受损失的人员包括:

1.跨境向家人汇款的移民,因此他们需要健全的汇款部门。

2.银行拒绝提供服务的汇款组织,他们通常被迫使用交易费用较高或司法管辖区透明度较低的服务。

3.非政府组织(NGO),在灾后或冲突局势中向弱势个体提供人道主义援助。这些组织因为可能归属在银行缩小的风险偏好范围之外,从而受到风险的影响。

4.贫穷国家中的中小型公司。他们申请信贷的能力,通常取决于当地银行的评级。富有国家的银行报告表明,他们已从高风险司法管辖区(包括穷国)的银行中撤出代理银行服务。

五.区块链如何提供帮助?

区块链技术可以通过降低监管合规成本,同时增加交易的透明度来帮助摆管理风险。特别是,区块链有可能减少与“了解您的客户”要求所相关的合规成本。

图片来源:网络

较低的客户验证成本和更高的透明度可以减轻金融机构的管理风险负担,同时也对汇款的发送者和接收者、需要贸易融资的企业,以及在冲突地区运营的慈善机构产生有益影响。

金融机构会投入大量资源,来满足“了解您的客户”的要求。在招募新客户时,他们必须满足这些要求,即使该客户的身份和凭证,已经由另一家金融机构进行了验证。

汤普森路透社(Thompson Reuters)的一项调查发现,金融机构每年用于“了解您的客户”的平均成本为6,000万美元。一些机构每年花费高达5亿美元,目的就是开展客户验证程序。

区块链的使用,有可能改善这种情况。正如上文提到的,每个信息块都包含着带有时间戳的有效交易记录,并通过纳入对前一个区块的引用,来承载网络上所有交易的历史记录。而且,尽管区块链可以取代集中式授权机构或受信任的第三方,但可以确保用户存储的任何数据不易被篡改。这项功能与生物识别或“了解您的客户”实用程序结合在一起,就可以成为一种有效、廉价的验证客户及进行交易的方法。

区块链既不是一种完美的技术;也不是一种不受黑客攻击的技术。虽然它可以保护机密信息,但它的匿名性使用可能会出现问题,从而使不良行为者可以隐瞒自己的身份,使得自己的付款难以被追踪。

根据“两党政策中心”的说法,区块链甚至还可以在反洗钱工作上发挥作用。“区块链可以使银行和监管机构,访问比当前可用的更为详尽的交易和跨机构数据,从而使他们能够更深入地探究金融网络,以识别不良行为者。此外,区块链技术的分布式性质,使犯罪分子很难伪造交易数据以掩盖其踪迹。

所有这一切都可以实时进行,从而为执法人员提供了宝贵的时间,使他们可以在恐怖主义阴谋发生之前,识别它们。但是,这种技术附加的速度需要针对隐私问题取得平衡,其产生的隐私问题,可能取决于这种体系的实施方式。”

这项技术巨大的监管潜力,应该被监管机构高度重视,探索区块链如何改善当前的反洗钱系统,以及进行实际的实验。例如,“英国金融行为监管局”的“创新项目”已经创建了一种“监管沙箱”,允许机构测试新产品及其服务。“联合国拉丁美洲和加勒比经济委员会”的一份新报告认为,有利的赋能环境中,一些基于区块链的解决方案,可用于解决加勒比海国家的管理风险问题。

六.区块链的汇款用途

区块链还可用于在两种法定货币之间进行交易。可以将本地货币转换为比特币,然后以比传统的发送和接收汇款的方法更便宜、更安全的方式,在各个国家/地区的客户之间进行转移。

Marino Software Insights的Seamus Cantillon坚持认为,结合ID生物识别的区块链,可以降低“了解您的客户”的成本。他概述了金融机构识别客户以及进行交易的六个步骤:

1.客户加入区块链;

2.采用适当的加密手段,向区块链添加客户个人信息、“了解您的客户”文档和生物识别数据;

3.客户的生物识别数据与PIN识别码一起,可用作交易的密钥;

4.通过区块链网络上的共识算法,来记录并验证客户的交易;

5.经客户授权,金融机构可以访问客户记录,来对其进行验证;

6.对记录的进一步更改,将由网络进行验证。

Cantillon描绘了一幅乐观的画面,但也有人对将个人的身份信息存储在区块链上,显示出顾虑。尽管如此,但基于区块链的业务还是不断兴起,包括肯尼亚的BitPesa,它是一种汇款服务,允许其客户采用加密资产——比特币,在各国之间进行汇款。

图片来源:网络

客户可以将法定货币(例如肯尼亚的先令)汇款至BitPesa,后者将其转换为比特币,并将其转移至指定的移动货币帐户,然后再转换回成另一种法定货币。BitPesa会为此服务收取3%的汇款费用。BitPesa网站表示,现在可以将资金从尼日利亚、坦桑尼亚和乌干达转移至中国的任何银行。

一家使用比特币区块链,提供区块链贷款的德国公司BitBond宣布,它将与BitPesa合作,为肯尼亚、尼日利亚、乌干达和坦桑尼亚的小型企业提供融资。新借款人可以在短短20分钟之内,将其BitBond的资金,支付到本币移动支付帐户或银行帐户中。

七.区块链的贸易融资用途

尽管目前许多金融机构都已经愿意接受区块链,但其他机构对区块链仍然表示怀疑。一些人反对在他们认为可能无法盈利的技术上进行大量投资。其他人则在建设基于区块链的网络方面进行了大量投资。

Hyperledger(超级账本)就是一个例子,它是一种开源协作的成果,旨在推动跨行业区块链技术的发展。它由Linux基金会主控,包括ABN-AMRO、ANZ银行、Deutsche Borse Group(德国证券交易平台)、BNP Paribas(法国巴黎银行)、BNY Mellon(纽约梅隆银行)、State Street Bank(美国道富银行)、Wells Fargo(富国银行)和其他金融机构。

2016年10月,澳大利亚联邦银行、富国银行和国际棉花生产商Brighann Cotton,宣布了两家独立银行之间的第一笔,将区块链与智能合约及物联网相结合的全球贸易交易。该交易涉及采用称为Skuchain的Brackets系统的分布式账本算法,为从美国德克萨斯州到中国青岛的棉花运输融资。

根据澳大利亚联邦银行的新闻稿,该交易“涉及一项开户交易,这项交易反映了,信用证是通过协作工作流在卖方(美国博瑞棉花有限公司,Brighann Cotton US)、买方(澳大利亚博瑞棉花有限公司,Brighann Cotton Marketing Australia)及其各自的银行(富国银行和澳大利亚联邦银行)之间的私有分布式账本上执行的。”涉及这项交易的各方都引入了物理层供应链触发器,目的在于,放款之前发送确认运输中货物的地理位置的通知。与传统的开设账户和侧重于文件和数据的信用证之类的贸易工具相比,该跟踪功能为各方提供了更大的确定性。

根据联邦银行的看法,采用区块链技术可在买卖双方之间建立透明性,提高安全性,并能够实时跟踪货物运输情况。从纸质帐本和手动流程,发展到分布式账本的电子跟踪,减少了错误的发生,并将交易时间从几天减少到几分钟。

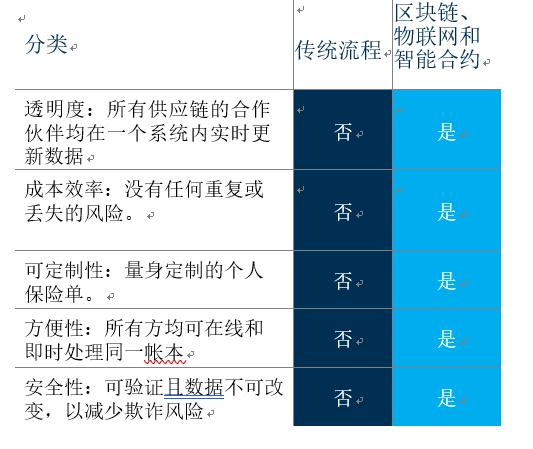

表一:传统流程与区块链的概念证明

资料来源:澳大利亚联邦银行

联邦银行和富国银行表示,他们将继续与贸易金融客户、金融机构、金融科技公司和财团,以及保险业和航运业的企业合作,以探索分布式账本技术的潜力。表一就展示了传统流程成本/收益和采用区块链的流程成本/收益的比较。

巴克莱银行提供了另一个示例。2016年,该银行聘请了以色列金融科技公司Wave,来开发基于区块链之上的,用于结算交易的系统。食品分销商塞舌尔贸易公司(Seychelles Trading Company)与爱尔兰农业合作社Ornua,通过Wave的区块链平台产生了信用证,该交易采用智能合约进行结算,保证了价值近10万美元的乳制品从塞舌尔运往爱尔兰。

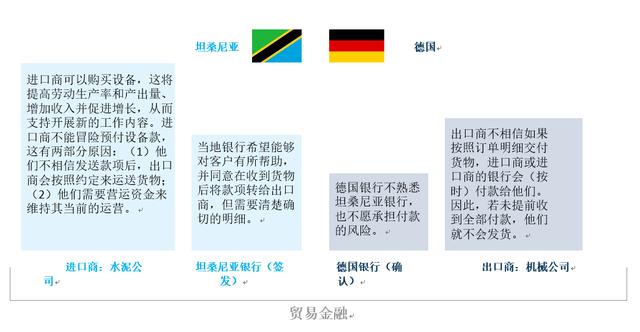

传统的贸易融资需要大量的文书工作,包括提单、保险凭证、原产地证明书、信用证、汇票和发票等,才能在全球范围内运输货物(位于坦桑尼亚和德国的机构之间的传统交易例子请参见下图二)。

图二:贸易融资的传统模式

资料来源:国际金融公司(IFC)

巴克莱银行公司银行业务副主席杰里米·威尔逊(Jeremy Wilson)认为,效率最低的步骤是提货单,他指出,“提货单可能需要数周才能到达地球的另一端。”标准提货单(其中共有12种以上的常见类型)包括商品说明、数量、重量、货运详细信息、装卸港口、最终目的地、托运人姓名等。如果签发不正确,货运代理可能会丢失货物。

区块链系统允许个人进行即时和透明的全球交易,并快速纠正文档错误,同时避免进口商收到原始提货单的延误。

许多银行正在考虑发掘区块链技术的潜力。法国外贸银行(Natixis)、汇丰银行(HSBC)、比利时联合银行(KBC)、法国兴业银行(Société Générale)、意大利联合信贷银行(UniCredit)、荷兰合作银行(Rabobank)和德意志银行(Deutsche Bank)签署了一项谅解备忘录,以开发“数字贸易链”,这是一种基于原型工具的新产品,该工具允许使用区块链的小型企业进行跨境贸易。俄罗斯阿尔法银行(Alfa Bank)和西伯利亚航空公司(S7 Airlines),还通过在区块链平台上记录信用证,并使用智能合约结算交易,测试了区块链技术。

尽管采用区块链转移资金的非政府组织(NGOs)的例子并不是很多,但不难看出诸如BitPesa这样的平台的发展潜力。然而,当加密资产转换为法定货币时,仍然存在能否确保透明度的问题。

但在此期间,非政府组织部门之间,仍然具有企业对企业的交易空间。目前,非政府组织出于非金融交易的目的,正在对基于区块链的应用程序进行测试。

八.区块链真的可以转型吗?

区块链技术在各个领域都有着巨大的潜力。电力部门有许多应用区块链技术的例子,其中包括一家名为Grid Singularity的初创公司,该公司利用记录在区块链上的金融交易,来探索“现收现付”的太阳能业务。

现在说区块链是否会成为一种广泛应用的技术,还为时过早。哈佛商学院的Marco Iansiti和Karim Lakhani认为,区块链是一项基础技术,它类似于1972年引入,并为我们日前所知的互联网提供动力的TCP/IP技术。他们认为,“单一用途”的应用程序(其新颖性和复杂性较少,例如采用比特币或基于区块链的“了解您的客户”的凭证,进行的付款)已经出现在金融领域,并且可能会逐步散布在该领域的某些部分。而且这项技术的使用也在不断创新,例如私有分布式账本或区块链网络。以及上文提到的,一些银行正在将区块链技术作为处理贸易融资和跨境结算中,交易的一种新方式进行测试。

但是,其他应用程序(例如自我执行的智能合约)可能需要占用一段时间(也许数十年)才能得到广泛应用。Iansiti和Lakahni警告说,随着区块链交易规模和影响力的增加,采用该技术将需要进行重大的机构变革,并将对政府、监管机构和金融机构,构成非常现实的挑战。

九.结论

区块链是一项令人激动的新技术,它有可能减少客户交易的验证成本,从而扩大新兴市场中金融服务范围。金融领域的主要参与者,可能会继续对区块链技术进行投资。我们尚不清楚区块链是否会成为一门被广泛应用的技术。至少,技术的广泛应用需要时间,并且涉及对管理经济活动的监管制度和机构的重大变革。

———— e n d ————

法律声明:

知识产权声明

凡注明作者为“圳链”“达瓴智库”的所有文字稿件,其版权均归本公司所有,未经本公司书面授权,任何机构、组织和个人不得转载、链接转帖或以删减、截取等其他方式复制发表。

免责条款

本报告中所载的所有内容系由“圳链”“达瓴智库”独有的数据和分析资源制作而成的,旨在为区块链行业从业者提供技术参考。

本公司制作的各类报告仅作参考使用,不构成投资建议,如果访问者依据本公司出具的报告进行投资或交易买卖而遭受损失,本公司不承担任何赔偿责任。对于访问者根据本公司出具的报告所做出的其他行为,除非有本公司的明确书面承诺,否则本公司不承担任何形式的责任。

Post-BTC Boom? 5 Altcoins Set to Soar—and Why Codename:Pepe Leads the Charge

Codename:Pepe leads a new crypto wave, combining real AI and meme magic while SOL, ADA, XRP, and LIN...

Ethereum Tests Critical Range: Breakout Or Breakdown?

Ethereum is trading at a critical juncture as broader market sentiment turns bullish. After weeks of...

Arizona Governor Blocks Bitcoin Investment Bill Amid Strategic Reserve Debate

Arizona Governor Katie Hobbs vetoes a bill to invest state funds in Bitcoin, halting a GOP-backed pl...