原文作者:潮向研究

康宁作为一家 175 年的玻璃公司,最近让市场坐不住了。

2026 年 6 月 24 日发布 Glass Bridge 技术当天,A 股 CPO 板块暴跌超 6%。资金从中天科技、烽火通信、永鼎股份等中游制造商仓皇出逃,涌向玻璃基板概念。市场认定这是一项颠覆性技术。

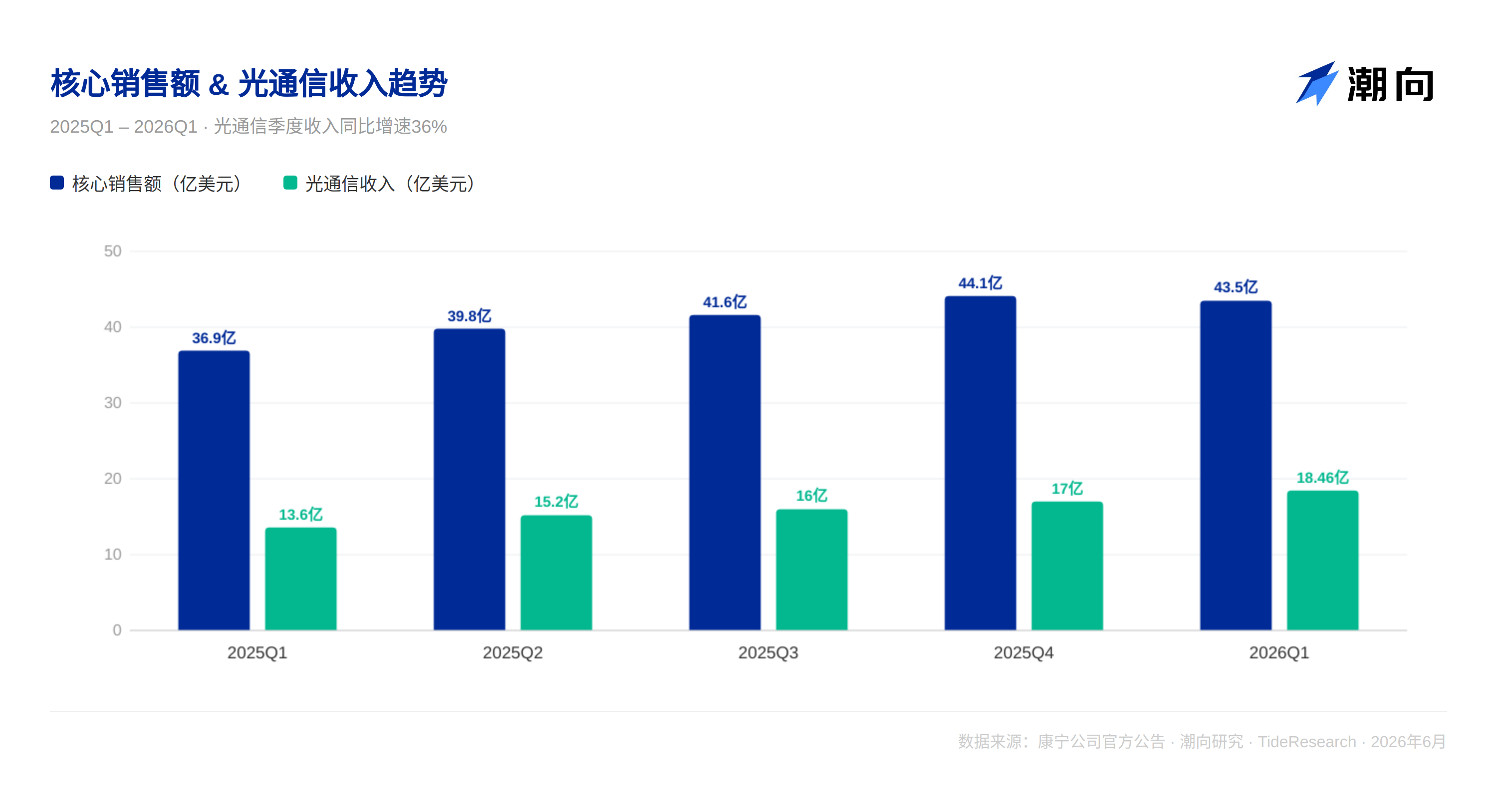

两个月前康宁 Q1 财报显示光通信收入 18.5 亿美元,同比增长 36%,净利润暴增 93%。数字不错,股价财报后却暴跌近 9%。原因很简单:Q2 指引"符合预期",不是"超预期"。

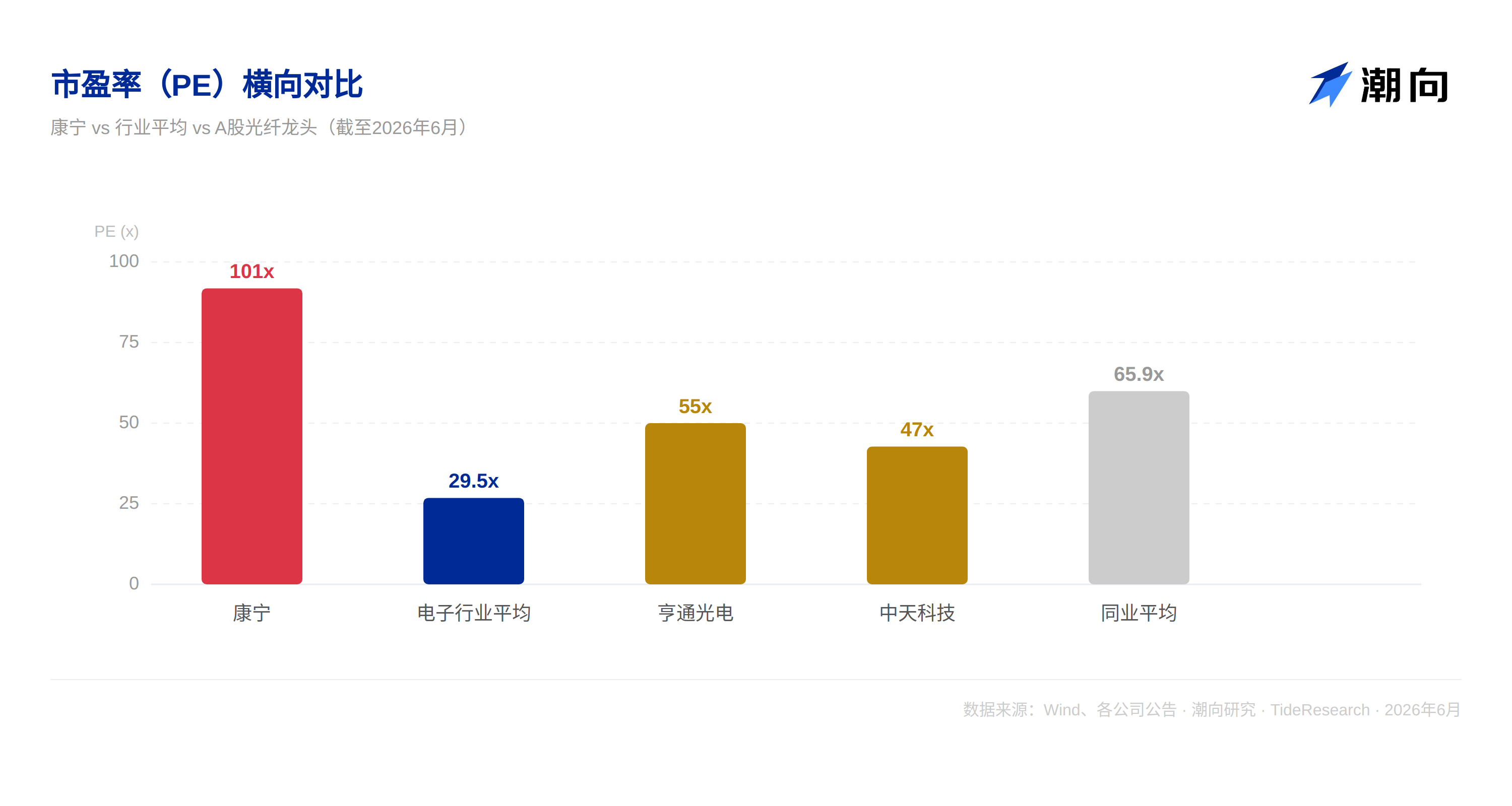

一边是"颠覆"的狂欢,一边是"符合预期"的踩踏。康宁股价从年初低点上涨约 200%,市盈率突破 100 倍。

大多数人的误解在于把康宁当成光模块公司或光纤制造商,然后套用行业平均估值。真正的问题远比这复杂。

梳理公开信息后,我们发现三层就能说清。

一、康宁在 AI 产业链里到底扮演什么角色

先摆正康宁的定位,它既不是光模块公司,也不是光纤小厂。

康宁的核心角色是 AI 数据中心的光纤基础设施总承包商。AI 模型从千亿参数迈向万亿级,数据中心内部数十万颗 GPU 必须在极短距离内海量交换数据。传统铜缆在带宽和能效上已力不从心。康宁作为低损耗光纤的发明者,正站在"光进铜退"这一不可逆转技术趋势的中央。

康宁的独特之处在于它不只卖光纤,而是卖整套光连接方案。从光纤到光连接器,从数据中心内部互连到城际干线,从传统光纤阵列单元到最新的 Glass Bridge 晶圆级光互连。管理层在电话会上说过:"我们正在从一家材料公司转型为系统解决方案提供商。"

但这家"系统解决方案提供商"面临一组尖锐的矛盾。最确定的部分已经定价,最有价值的部分还没兑现。为了算清这笔账,我们把康宁的价值分成三层。分界线只有一条:这笔钱进没进财报。

二、第一层:已经在财报里兑现的

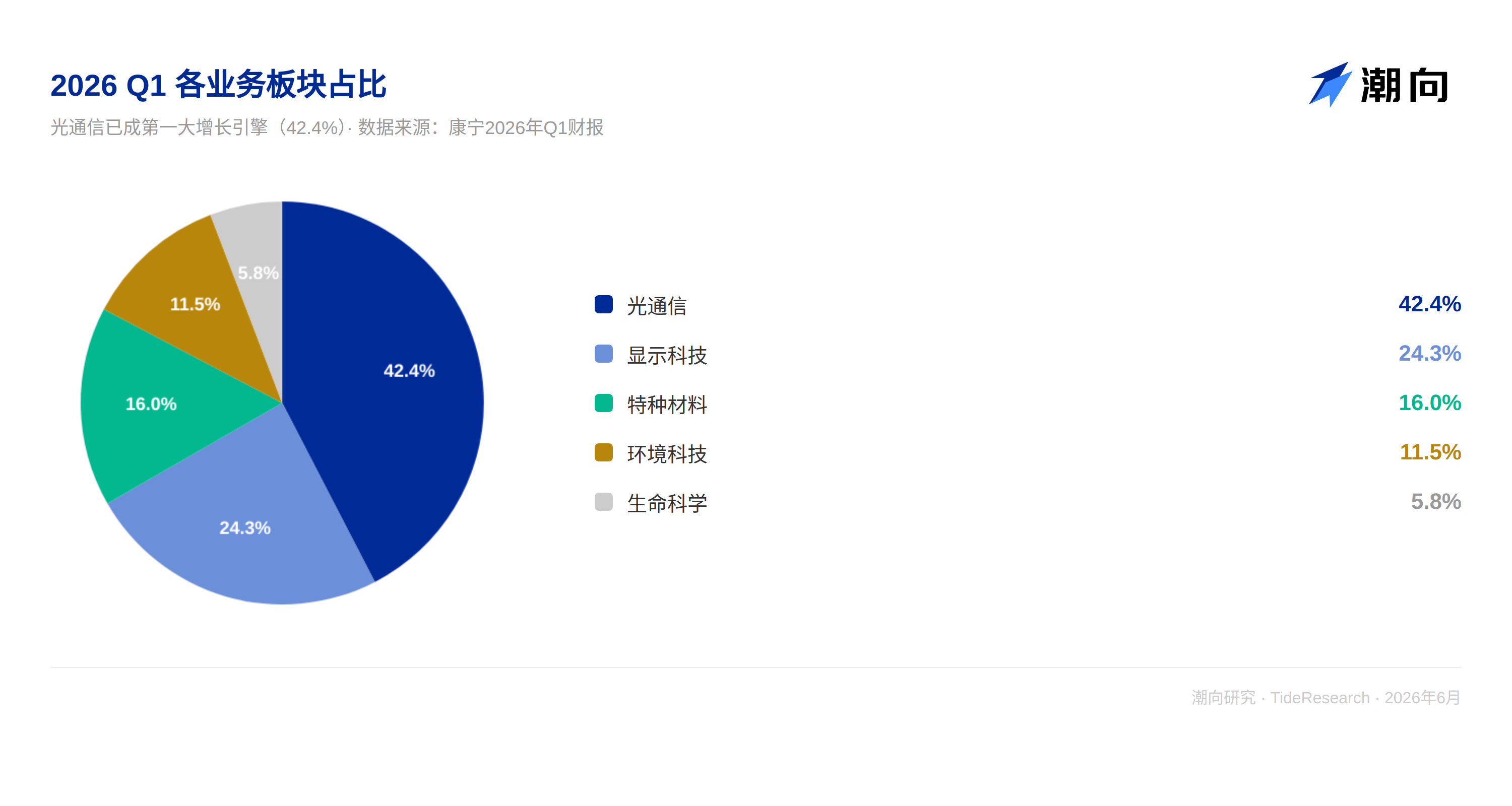

翻开 Q1 财报就能看到:

光通信是绝对引擎。18.5 亿美元收入,同比增长 36%,净利润 3.87 亿美元,同比暴增 93%。企业网和运营商两条线同步增长 36%,需求不集中在单一客户。核心营业利润率从 Springboard 计划启动时的 16.3%扩大到 20.2%。利润增速远超收入增速,经营杠杆充分释放。

客户锁定异常凶猛。Q1 与 Meta 达成最高 60 亿美元的多年期光纤供应协议,又新增两家超大规模客户,规模与 Meta 协议相当。运营商方面,康宁与 Lumen 签署并延长了多年合作协议。

Springboard 计划超预期兑现。自 2023 年 Q4 启动以来,核心营收累计增长 33%,EPS 增长 79%,核心营业利润率扩大 390 个基点。

这一层很扎实,市场对这部分已充分定价。事实上,可能已经过度定价了。

但第一层的确定性再高,也撑不起 100 倍的市盈率。真正的分歧在下面两层。

三、第二层:已锁定但未入账的

这一层是康宁当前估值里最有争议的部分,也是市场愿意给出高溢价的根本原因。

英伟达战略合作。 2026 年 5 月 6 日,英伟达与康宁宣布多年期战略合作。康宁将在美国新建三座先进制造工厂,光连接产能提升 10 倍、光纤产能扩大 50%以上,创造超 3000 个岗位。这是产能扩张,更是康宁从材料供应商向 AI 基础设施核心伙伴的转变。

英伟达有权向康宁投资最高 32 亿美元,包括 5 亿美元预付费立即认购 300 万股,另有 27 亿美元以每股 180 美元追加认购最多 1500 万股。康宁首席财务官在摩根大通会议上解释:"英伟达提供了数十亿美元的预付款支持资本部署,还进行了股权投资。"

客户出钱帮你扩产能。这彻底改变了资本密集型扩张的风险结构。订单已锁定,康宁无需先建厂再等客户下单。

Springboard 目标升级。 5 月 6 日投资者日,康宁将 Springboard 目标大幅上调:2028 年底年化销售额达 300 亿美元,2030 年底达 400 亿美元。这意味着未来 4 到 5 年康宁要翻一倍以上。管理层将 350 亿至 400 亿美元区间定义为"高置信度目标"。

首席运营官解释:当 AI 集群规模超过 13 万块 GPU 时,网络将增加第三层交换层,康宁的增长将再增加 50%。企业业务的增长速度预计是 GPU 增长速度的 1.3 至 1.5 倍。

这一层撑起了康宁估值溢价的核心。但要注意,300 亿和 400 亿是目标,不是合同。这些数字里有相当一部分还依赖"正在谈"的客户,而不是"已签约"的订单。

市场对第二层的定价已经打进去了不少预期。但真正让康宁从"更大规模的光纤公司"变成"完全不同的估值物种"的,是第三层。

四、第三层:还在验证、尚未签约的

回到开篇那个场景。6 月 24 日,康宁发布 Glass Bridge,A 股 CPO 板块暴跌 6%。市场在恐惧什么?又在兴奋什么?

Glass Bridge 通过晶圆级离子交换波导工艺在玻璃内部形成光波导,实现光纤与光子芯片的直接光连接。传统方案需要光纤阵列单元的精密主动对准,玻璃桥实现了被动对准。单连接器支持 24 根光纤通道,耦合损耗控制在 1.5dB 以内,与格芯的硅光平台深度绑定。

如果这项技术大规模量产,传统光纤阵列单元供应商的生意将长期萎缩。这就是 CPO 板块暴跌的原因。资金用脚投票,认定这是产业链价值重构的开端。

但冷静看几个事实。

第一 ,康宁官方将其定位为现有方案的补充,并非颠覆。传统光纤阵列单元在现有应用中依然有效,玻璃桥面向的是极高光纤数量场景的增量需求。两者长期共存,不是取代关系。

第二 ,量产和验证至少需要 1 到 2 年。晶圆级量产和头部云厂验证周期就摆在那里,2026 至 2027 年主流算力硬件仍以传统方案为主。康宁自身仍在推进新一代光纤阵列单元研发与扩产。

第三 ,玻璃桥并非康宁的独家赌注。芯片级光耦合是多路线混战,英伟达、博通、英特尔各有差异化的光子芯片方案,尚无统一标准。康宁的玻璃桥必须适配格芯平台才能发挥作用。

第二层决定了康宁未来两三年的收入增长,第三层决定了康宁这家公司的估值体系能不能被重写。如果 Glass Bridge 只是在现有光模块供应链里多卖一些连接器,撑不起 100 倍的 PE。但如果它能从"卖连接器"升级为"卖光学封装方案",市场给康宁的定价逻辑就完全不一样了。这是 Glass Bridge 真正的价值所在,也是最大的不确定所在。

五、把三层放在一起:100 倍 PE 到底在定价什么

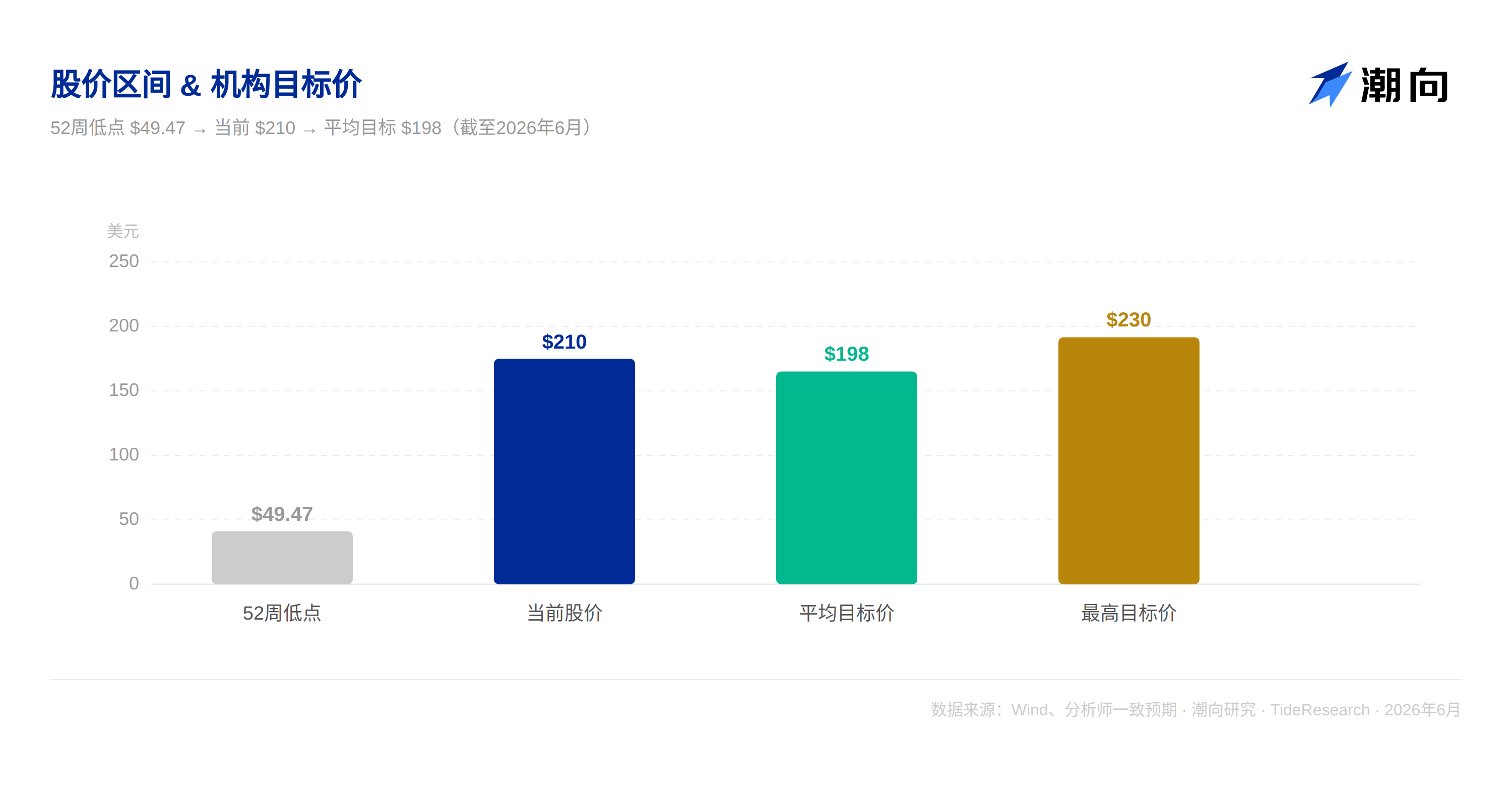

截至 6 月下旬,康宁股价约 210 美元,市盈率约 100 倍。这个估值水平通常给软件公司,而非资本密集型制造商。

16 位分析师的平均目标价 198 美元,范围从 149 美元到 230 美元。瑞银 6 月 8 日将目标价从 223 美元上调至 228 美元,Truist 从 149 美元上调至 205 美元。摩根士丹利和巴克莱给出 180 美元的目标价。分析师意见分歧显著:10 位"买入",5 位"持有",1 位"卖出"。

把三层放在一起看。第一层,光通信现有业务和 Springboard 已兑现利润,确定性高,已充分定价。第二层,英伟达合作扩产和 Springboard 目标,确定性中等,部分定价。第三层,Glass Bridge 大规模商用,确定性低,市场情绪已过度反应。

结论是:如果只算第一层的确定性,康宁不值这个价。当前估值中,有相当一部分是在为第二层和第三层买单,而这两层的兑现至少需要 2 到 3 年。

六、别被 Glass Bridge 冲昏头

康宁的故事足够诱人,但在乐观情绪中,以下几个风险因素需要保持清醒。

技术兑现节奏。 Glass Bridge 是远期期权,不是近期催化剂。这是当前市场最容易误判的风险。A 股 CPO 板块暴跌那一天,市场已经把"颠覆"的预期打满了。但康宁官方说得很清楚:量产验证至少 1 到 2 年。这意味着 2026 年和 2027 年的财报中,Glass Bridge 的收入贡献几乎可以忽略不计。如果 2027 年客户验证进度不及预期,当前估值中那一部分"技术溢价"将面临集中出清。

客户集中度。 康宁的业绩增长高度依赖少数几家超大规模云厂商。一旦某家客户转向自研或另寻供应商,康宁的订单将直接承压。云厂商正越来越倾向自研芯片和网络方案。亚马逊的 Annapurna 团队、微软的 Maia、谷歌的 TPU,这些趋势在蚕食传统供应链的同时,也在改变康宁客户的采购决策逻辑。

地缘政治。 康宁在华面临双重压力。美国可能对高端技术出口施加更严格管制,中国本土厂商则在加速追赶。这些都威胁着康宁在中国市场的长期竞争力。

估值本身。 超过 100 倍的静态市盈率已将诸多乐观预期计入股价。Q1 财报发布后,业绩数字本身并不差,仅仅因为 Q2 指引"符合预期"而非"超预期",股价盘前跌超 10%,收盘跌近 9%。这就是高估值股票的生存法则:你必须每次都超出预期,任何"符合预期"都会被视作负面信号。

七、故事很动人,价码很昂贵

康宁是一家基本面扎实、战略方向清晰的公司。光通信在 AI 算力基建浪潮中持续高增长,英伟达的深度绑定和 Springboard 的升级目标提供了长期增长叙事,Glass Bridge 的技术突破代表了远期产业方向。

但好公司不等于任何时候都是好投资。

超过 100 倍的市盈率,已让康宁成为美股市场中对"好消息"最挑剔、对"坏消息"最敏感的 AI 基础设施标的之一。Q1 财报后的暴跌已经证明了这一点,一份"符合预期"的财报就能引发近 9%的跌幅。

对于长期投资者,康宁在 AI 光通信领域的卡位、英伟达的资本绑定、Glass Bridge 的远期期权价值都值得关注。但当前估值下,等待回调后更具安全边际的入场点,可能是更审慎的选择。如果股价回到 150—170 美元区间,风险收益比会明显改善。

对于短期交易者,需紧盯几个关键节点:每季度的订单公告、Glass Bridge 客户验证的实质性进展、以及 Springboard 目标的阶段性兑现情况。

免责声明:本文仅供分析参考,不构成任何投资建议。股市有风险,投资需谨慎。所有数据均来源于公开信息,作者不对数据的准确性和完整性承担任何责任。