原创 | Odaily星球日报( @OdailyChina )

作者 | 秦晓峰( @QinXiaofeng 888 )

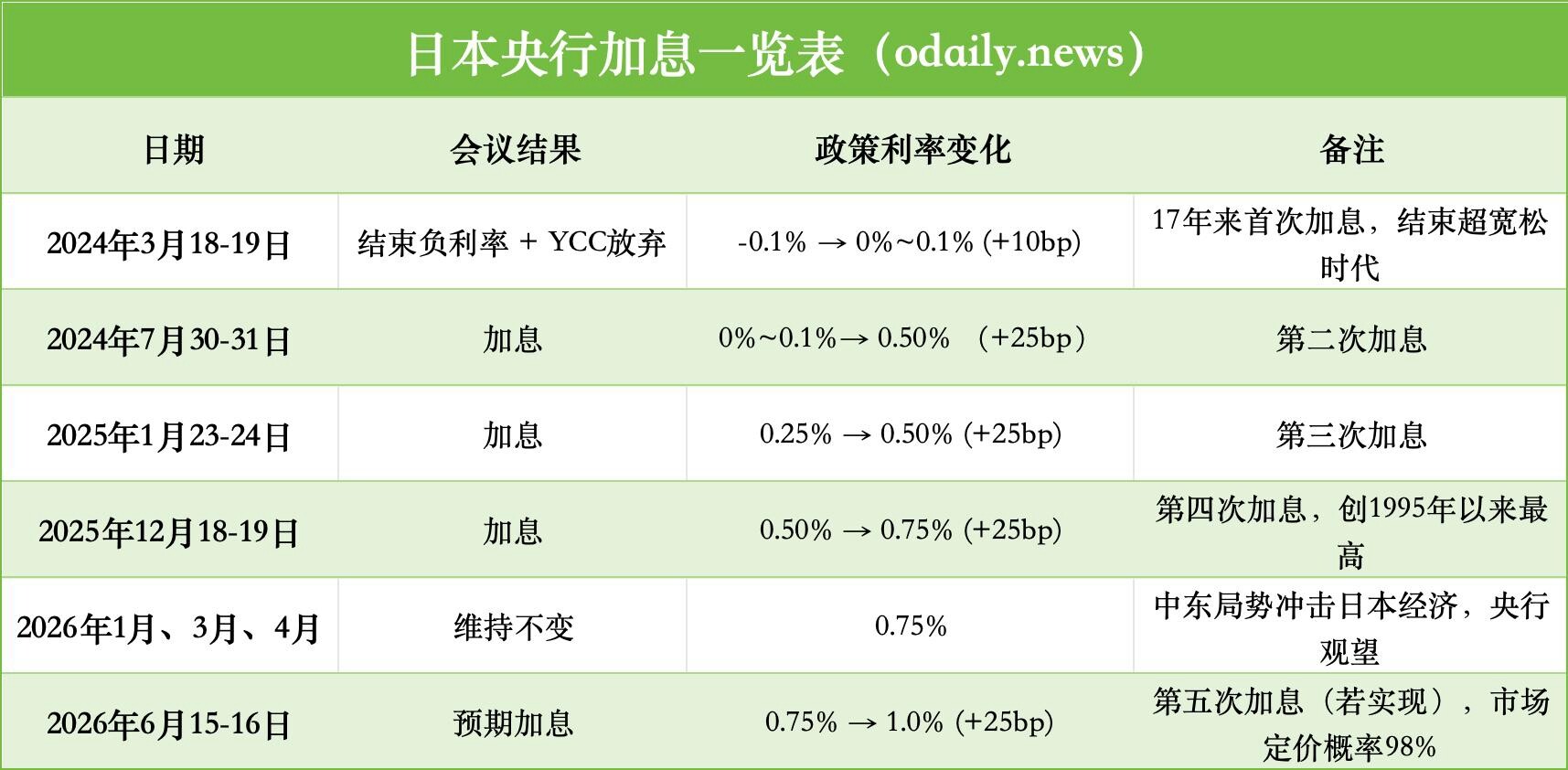

据日经新闻报道, 日本央行(BoJ)预计在 6 月 15 日至 16 日的货币政策会议上,将短期政策利率从 0.75%上调至 1.0%,这也是 1995 年以来的最高政策利率水平。 目前,市场定价加息概率极高,PolyMarket 上“加息 25bp(基点)”的概率也从 4 月初的 25%飙升至 98%。

BOJ 加息迫在眉睫,大量通过日元套利交易的投资者可能被迫卖出海外资产、换回日元并偿还贷款引发连锁反应,进而放大全球风险资产的波动性——2024 年 8 月闪崩即为典型案例,当时日元急升导致全球股市短期重挫,比特币单日暴跌近 2 万美元,最大跌幅 15%。

Odaily星球日报将剖析 BOJ 加息的宏观背景、传导机制,并重点评估对 AI 科技股和加密货币的风险影响,供读者参考。

一、通胀风险推动 BOJ 加息

过去两年,BOJ 内部鹰派声音越发增强,最终于 2024 年 3 月结束了长达 17 年的负利率政策,将政策利率从 -0.1% 上调至 0% ~ 0.1% 范围,这也是本轮周期中的首次加息。2024 年 7 月,BOJ 再次加息 15bp 至 0.25%并宣布渐进缩表;2025 年 1 月、12 月分别加息 25bp,利率升至 0.75%;2026 年前三次会议维持不变。以下是 BOJ 几次会议加息情况:

在维持利率不变长达半年后,BOJ 为什么又迫不及待开始了新一轮加息?本次加息主要源于两个方面。

一是能源冲击与输入性通胀压力。 随着上半年中东冲突导致油价波动,日本作为高度依赖进口能源的国家,进口成本显著上升。5 月企业物价指数(CGPI)同比上涨 6.3%,为 2023 年以来最快增速,其中石油产品上涨 9.6%、公用事业上涨 8.5%。BOJ 预计 2026 财年核心 CPI 将升至 2.5-3.0%,远高于 2%的既定目标。

二是日元疲软加剧输入型通胀。 当前 USD/JPY 汇率持续徘徊在 158-160 高位附近,已接近历史极端弱势区间。日元大幅贬值直接削弱了日本企业的进口购买力,导致能源、原材料等大宗商品的进口成本显著上升,进一步推高国内物价水平。尽管日本财务省多次出手干预外汇市场,但效果较为有限且难以持续。这一局面正迫使 BOJ 在 6 月会议上收紧货币政策(即加息),以避免通胀预期失控。

BOJ 行长上田和夫在 6 月 3 日演讲中,明确转向抗通胀叙事,强调若价格上行风险大于经济下行风险,必须讨论加息利弊。

路透社 援引三位知情人士报道,除非中东冲突急剧升级,否则 BOJ 将在 6 月加息,并可能放缓债券缩表步伐以维持市场稳定。 彭博社 和 ING 等机构也维持类似的判断,并预计 BOJ 2026 年总计加息 50bp。

这一系列转变,标志着日本从“全球最后贷款人”向正常化央行的转变,对依赖廉价日元融资的全球资产构成直接挑战。

二、日元套利交易平仓,流动性持续收紧

日本央行长期维持超宽松货币政策,日元套利交易也是过去十余年全球流动性的重要组成部分。投资者借入接近零利率的日元,投资于美股、科技股、新兴市场、加密货币等高收益资产,赚取息差和资本利得。

BOJ 本次加息将直接推高日元融资成本,并可能引发日元升值(USD/JPY 下行),迫使杠杆投资者平仓,形成正反馈循环: 日元升值导致汇兑损失扩大 → 融资成本上升 → 投资者强制去杠杆 → 大规模抛售风险资产 → 资产价格进一步下跌 → 更多止损盘触发 → 平仓压力加剧。

历史上,BOJ 每次政策收紧信号都会引发市场剧烈波动。

2024 年 7 月 31 日,BOJ 加息 15bp 至 0.25%并宣布渐进缩表,叠加美国疲软就业数据,引发全球市场剧烈动荡。 当时韩国两大股指(KOSPI 和 KOSDAQ)双双暴跌并触发熔断机制;日股崩盘,日经 225 单日暴跌 12.4%,一周累计跌幅超 20%,创 1987 年以来最差表现;全球股市联动下跌,美股、科技股同步调整,VIX 恐慌指数飙升。加密同样遭受重创,比特币、ETH 短短一周暴跌超过 30%,杠杆清算激增。

根据 摩根士丹利 估计,虽然自 2024 年以来已有大量头寸逐步平仓,但目前市场上仍存在 约 5000 亿美元的未平仓日元融资头寸 。尽管市场已提前对部分风险有所定价,但这些头寸仍构成显著隐患。摩根士丹利警告,若日元快速升值,可能会在流动性较薄的时段触发连锁平仓,尤其对高杠杆资产影响剧烈。

J.P. Morgan 全球市场策略主管 Dubravko Lakos-Bujas 以及外汇策略师 Meera Chandan 均指出,BOJ 与美联储的政策分化将加剧套利平仓的不稳定性,可能导致全球风险资产的估值重估。

三、全球风险资产受伤,美股、币圈无一幸免

AI 驱动的科技热潮是 2026 年上半年美股主线,Nvidia、Broadcom 等芯片股及超大规模云服务商引领纳斯达克屡创新高。

但进入 6 月,市场出现显著轮动与回调,特别是 6 月 5 日,美股迎来 2026 年迄今最剧烈的一次单日回调。纳指重挫 4.18%,创下 2025 年 4 月以来最大单日跌幅;标普 500 下跌 2.64%,终结连续九周上涨纪录;道指下跌 1.35%,费半指数暴跌逾 10%,英伟达、博通、美光、马威尔等 AI 核心股领跌。(推荐阅读: 《纳指单日跌幅 4.2%,“黑色星期五”戳破美股泡沫?》 )

美股回调,既有宏观上地缘政治紧张、美联储政策的不确定,但不可忽视的因素还有来自 BOJ 潜在的加息影响。

首先,流动性收紧将直接打击高估值成长股。 AI 公司资本支出规模巨大,对廉价融资高度依赖。日元套利交易平仓将减少全球风险偏好资金流入,高贝塔科技股首当其冲。Nvidia、Broadcom 等半导体龙头以及 Meta、Microsoft 等 hyperscalers 估值敏感度极高,极易遭受抛售。 Investing.com 分析指出,高估值成长板块对全球流动性变化最为敏感,一旦套利平仓启动,往往出现快速去杠杆。

其次,能源成本上升将显著压缩 AI 利润率。 中东冲突推高油价,导致数据中心电力和冷却成本大幅攀升,与 BOJ 加息共同形成“滞胀式”宏观环境,严重考验 AI 商业模式的可持续性。

BitMex 创始人 Arthur Hayes 在其最新文章 《Reality Test》 中明确警告:“能源现实正在测试市场当前的‘做梦’状态。” 高油价不仅抬升运营成本,还可能放缓企业 token 使用增长,进一步打击 AI 相关收入预期。

最后是巨型 IPO 供给冲击与政治监管风险。 SpaceX、Anthropic、OpenAI 等巨头计划在 2026 年下半年密集上市,估值动辄百倍销售额,锁定期解禁将带来巨量供给压力。同时,特朗普为中期选举可能转向反 AI,增加监管不确定性。

加密货币作为全球最高贝塔风险资产,更是不容乐观。一边是日元加息带来融资成本上升,直接推高全球杠杆交易成本,迫使加密杠杆头寸大规模平仓;另一边是在与 AI 竞争流动性上,AI 资本支出已吸纳大量市场资金,加密本就落后,BOJ 行动将进一步收紧边际流动性。

雅虎财经 分析师 Lockridge Okoth 表示,98% 概率的加息可能引发比特币下一轮流动性冲击。 Investing.com 分析指出,日元升值与 BTC 走弱往往高度同步,是全球风险厌恶上升的典型信号。

Arthur Hayes 也在多篇分析中强调,日元套利交易的动态仍是影响比特币流动性的关键变量之一,提醒投资者关注政策信号引发的短期流动性冲击。 在近期的文章中,Arthur Hayes 强调需警惕短期能源成本与货币政策风险叠加的影响;BTC/ETH 短期可能随风险资产调整,长期取决于流动性重启。

结束语:

BOJ 加息担忧重燃并非孤立事件,而是全球流动性边际收紧的信号。特别是当前中东地缘冲突推高油价、AI 资本支出消耗流动性,以及美联储政策不确定性等多重因素叠加,进一步压缩了缓冲空间。

对投资者而言,短期内全球风险资产尤其是高杠杆、高估值板块(AI 科技股和加密货币)可能面临显著回调压力,波动率将明显抬升,需要保持高度警惕,注意杠杆风险。