作者: danny

“怎么办?AI 的钱我没赚到,再不上车就来不及了。”这个大概就是你打开这篇文章的时候,心里的声音。

NVIDIA 三年涨了十几倍。光模块龙头一年涨 17 倍。打开新闻每条都在讲 AI。同事在炫耀持仓。各种社交媒体,小红书,X, TIKTOK都在分享”下一个十倍股”。

你空仓。你焦虑。你打开账户,手指悬在”买入”按钮上方。

我想先问你一个问题—— 你为什么想买?

如果你的回答是”AI 是大趋势”“某个KOL喊单“——那是别人的判断,不是你的;

如果你的回答是”朋友赚了,我也想赚”——那是嫉妒,不是投资;

如果你的回答是”再不买就晚了”——那是 FOMO,不是分析。

你真正的问题不是’晚了’。你的问题是没有自己的世界观。

听起来抽象。让我用一个具体的方式说清楚——为什么这个问题比”买什么股票”重要 100 倍。

一、99% 的人输在哪里

打开任何财经平台,所有讨论都围绕一个问题: 买什么 。

“NVIDIA 还能涨吗?” “光模块要不要追?” “机器人板块怎么看?”

这些问题本身就是错的。

它们假设了一件事——你已经知道 AI / 机器人 / 光通讯是对的方向。而这恰恰是最该被独立思考、却被 99% 的人跳过的部分。

跳过的代价是什么?

当你的判断对的时候,你不知道为什么对——所以你不知道什么时候离场。

你在 NVIDIA $80 听某 KOL 推荐买入。涨到 $140 你舍不得卖,因为”长期看好”。涨到 $200 你想加仓,因为”势头很猛”。跌到 $150 你迷茫,”故事还在啊”。跌到 $100 你恐慌卖出,”是不是看错了”。

当你的判断错的时候,你不知道为什么错——所以你会一直亏到深处。

你在某只 AI 概念股 $50 买入。跌到 $30 你不卖,”AI 是十年主线”。跌到 $20 你加仓,”现在便宜了”。跌到 $10 你认输。之后这只股票再也没回到你的成本。

这两个情境的共同点: 你从来没有自己的判断框架。你只是在不同时间、听不同的人、做不同的事 。

这就是租来的世界观的代价。

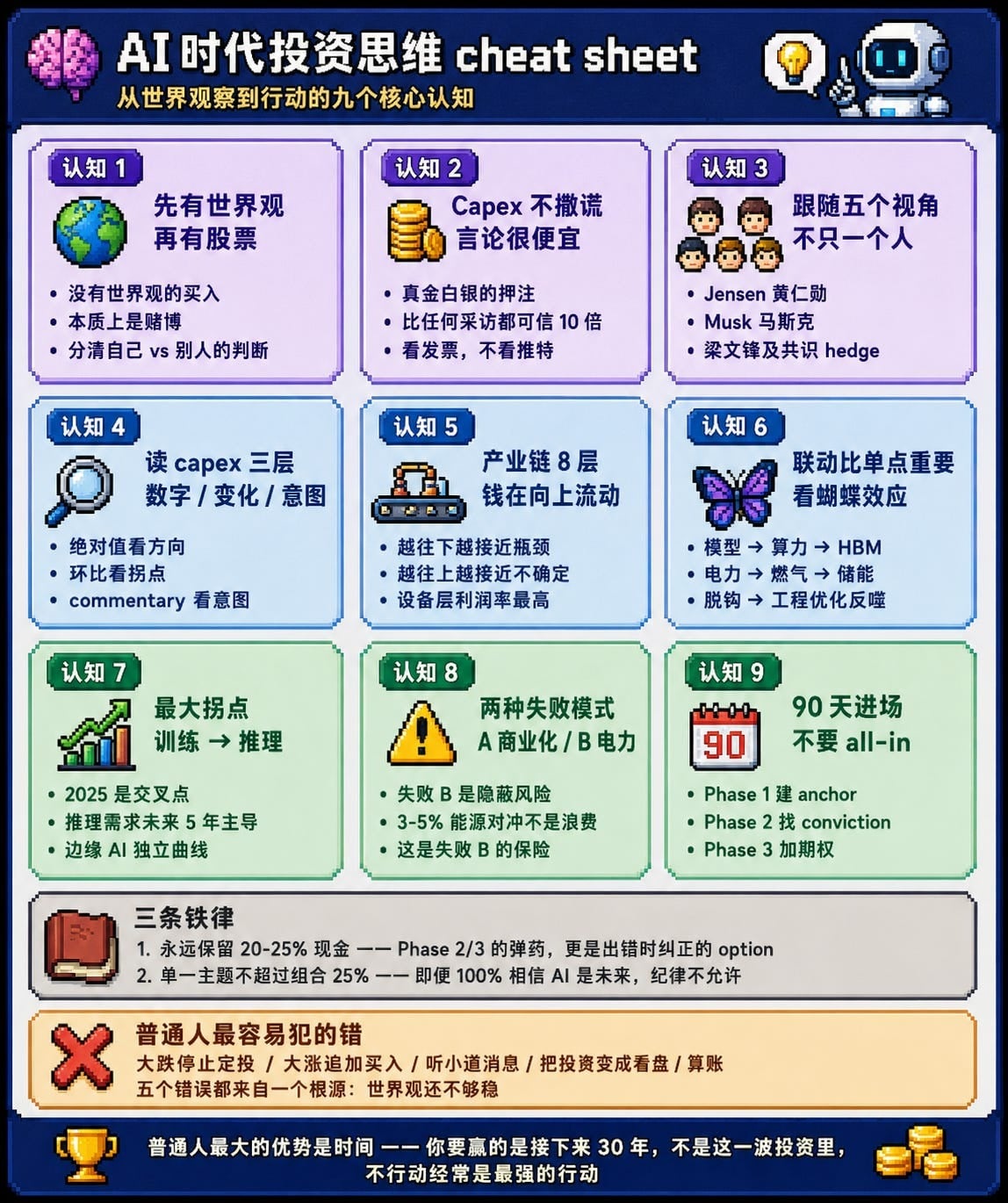

二、什么叫”自己的世界观”

世界观不是看新闻。世界观是回答几个本质问题:(举个例子)

未来 5-10 年,人类社会最大的变化是什么?能源结构会重组吗?计算成本会再降一个数量级吗?劳动力市场会被重构吗?

这些变化的物理约束在哪里?电力够吗?矿产够吗?人才够吗?

钱会怎么流动?谁从中赚钱?谁被颠覆?谁是真正的瓶颈?

当你能回答这些问题时,股票选择会变得简单 ——因为你已经知道钱会流向哪里,你只需要找到那条河流上的水闸。

更重要的是—— 当市场波动时,你不会慌,不会到处问人 。因为你的判断不依赖于”明天涨还是跌”,而是依赖于”5 年后世界长什么样”。

巴菲特、芒格、达里奥这些人能穿越牛熊,不是因为他们更聪明,是因为 他们的世界观是自己建立的,不是市场喂给的 。

三、两条路径:自建 vs 跟随

路径 A:自己建立世界观

困难。它要求你大量跨学科阅读、跟踪一手信息源、长期独立思考、接受 30% 的判断会错。

绝大多数普通人没有这个时间、精力、知识储备。 这没关系 ——还有路径 B。

路径 B:跟随看得最远的人

逻辑很简单:真正改变世界的人, 比所有人早 5-10 年看到趋势 。他们的言论和行动会暴露他们的世界观。 跟着他们的钱,等于继承他们的判断 。

但 99% 的人在这一步搞错了—— 你跟随的不是他们的言论,而是他们的钱 。

让我重复一遍,因为它很重要:

说话很便宜。但Capex 很贵。

Elon Musk 说了八年”明年 FSD L5”——这是嘴炮。 SpaceX 花 $5.6B 买燃气轮机——这是 capex。

capex 不撒谎 。一个人愿意把 50 亿美金押在某个方向,他对这个方向的真实信念,比任何采访、演讲、推特都强 10 倍。

这是判断领军人物世界观最关键的一把尺子。

Subscribe

四、在AI商业化领域值得跟踪的五个人

不是所有 CEO 的言论都值得听。本文列举了五个人的意见,他们分别代表 AI 时代不同的世界观切片,加起来构成一张完整的信号网络。

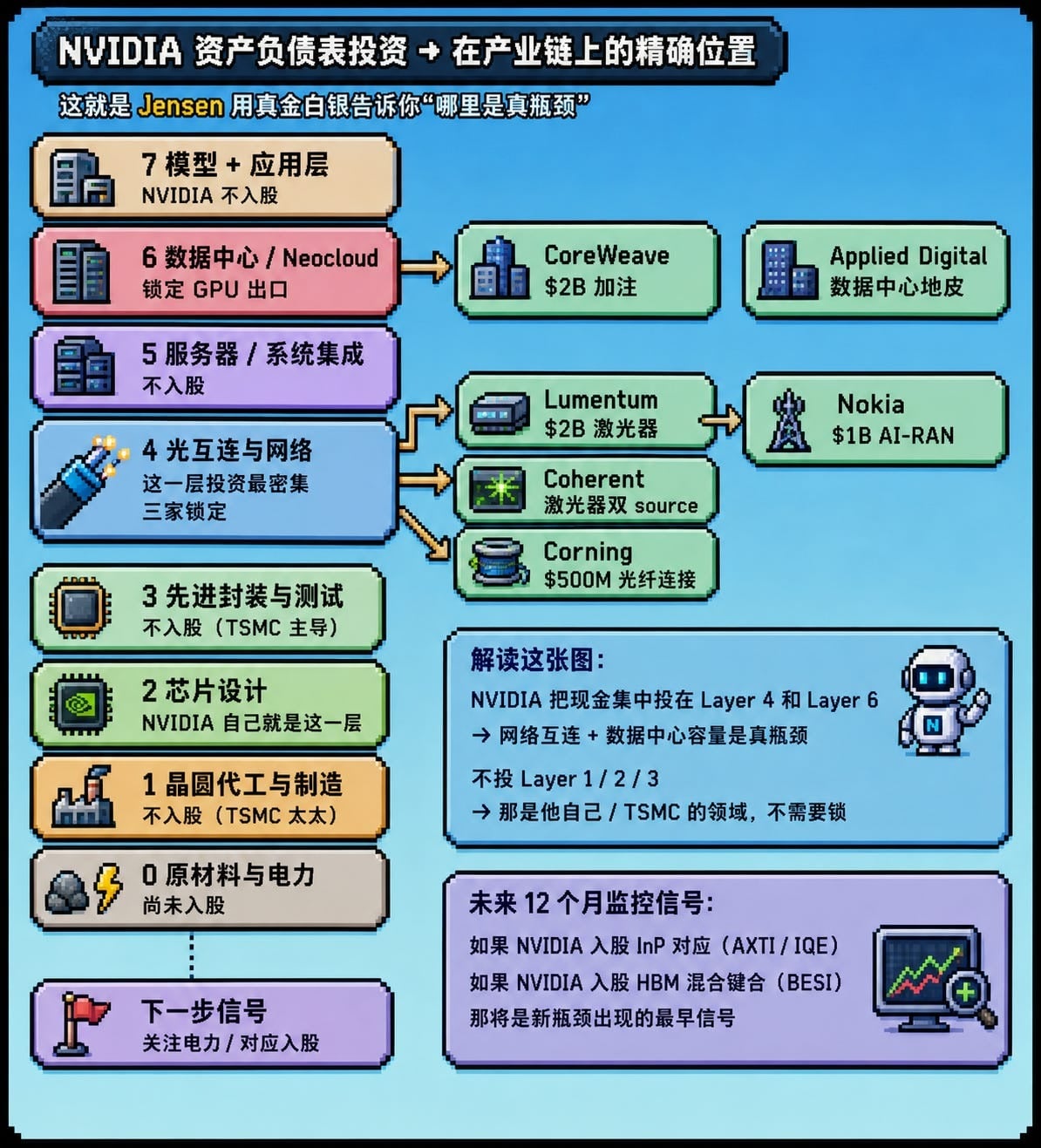

Jensen Huang(NVIDIA)—— 卖铲子的视角

所有 AI 公司都要从他这里买芯片。他掌握产业链最完整的需求信号:算力需求的真实曲线、瓶颈在哪个环节、未来 3 年产能怎么分配。

听 GTC 主 keynote(每年 3 月和 10 月),看季度财报电话会议。但 最重要的是看 NVIDIA 的资产负债表投资 ——CoreWeave、Lumentum、Coherent、Corning、Nokia——这些就是他认定的真瓶颈。 他用自己公司的现金告诉你哪里有钱赚 。

Elon Musk(Tesla / SpaceX / xAI)—— capex 的视角

最激进的执行者。同时在自动驾驶、火箭、AI、储能、机器人五个领域有真金白银的决策权。

听 Musk 有一个心法: 他的言论 70% 是嘴炮,他的行动 100% 是信号 。”明年 FSD L5”说了八年是嘴炮,但 $5.6B 买燃气轮机、$697M 买 Megapack、SpaceX 和 xAI 合并——这些 capex 决策才是他真实的世界观。

正确姿势: 忽略他的推特噪音,紧盯他的发票 。

Sam Altman(OpenAI)—— 商业化的视角,带 bias

代表 AI 应用层 + 商业化的最前线。他每天和最大的企业客户对接,知道哪些 use case 真能产生收入、模型迭代的真实瓶颈在哪里。

但听 Altman 要警惕一件事—— 他在融资。他对所有事情的描述都有 talk his book 的成分 。AGI 还有多远、Stargate 投资五千亿——这些都是为下一轮融资定价的 narrative crafting。

正确姿势:听他指向的方向,但 对他的时间表至少打 50% 折扣 。

Dario Amodei(Anthropic)—— 技术派的视角

AI 行业里最严肃的”技术派 + 安全派”。Anthropic 在前沿模型上能和 OpenAI 正面竞争,但话语权远小于估值——这意味着 Dario 的发言 有信号、没噪音 。

他的几篇长文(”Machines of Loving Grace”、”On DeepSeek”)是 AI 时代不多的严肃思考。他不卖故事,他在解释他相信什么。 听 Dario 比听 Sam 让你更接近事实 ——因为他没有必要 hype。

跟踪方式:Anthropic 官方博客、他的长文、偶尔的播客。他不刷推特——这本身就是信号。

梁文锋(DeepSeek)—— 反共识的视角

代表中国 AI 真正的技术深度。DeepSeek-V3、R1 证明了一件事: 在算力受限的情况下,工程优化可以接近闭源模型的性能 。这个事实改变了整个 AI 产业链的成本曲线。(尤其是成本!!!)

梁文锋基本上不接受采访、不上推特、不做 marketing。 他的世界观藏在 DeepSeek 的论文和模型 release notes 里 ——你要去读,不能等媒体喂给你。

为什么仍然要跟踪:他代表了一个 反共识但极重要的视角 ——”AI 不一定需要无限堆算力”。如果他的方向论证为真,整个”AI = 无限 capex”的故事都需要重估。

他的存在本身就是你 portfolio 的一个 hedge ——一个提醒你”也许 NVIDIA 的成长曲线没有那么陡”的反向指标。

记得 2025 年初 DeepSeek-R1 发布那次吗?NVIDIA 单日跌 17%,市值蒸发六千亿美元。如果你只听 Jensen 不听梁文锋,那一跌你完全不知道为什么。如果你两边都听,你会理解:这是市场在重估训练成本曲线, 是修正不是破裂 ——所以你不会恐慌卖出。

世界观的多元性,决定了你能不能在意外发生时保持冷静。

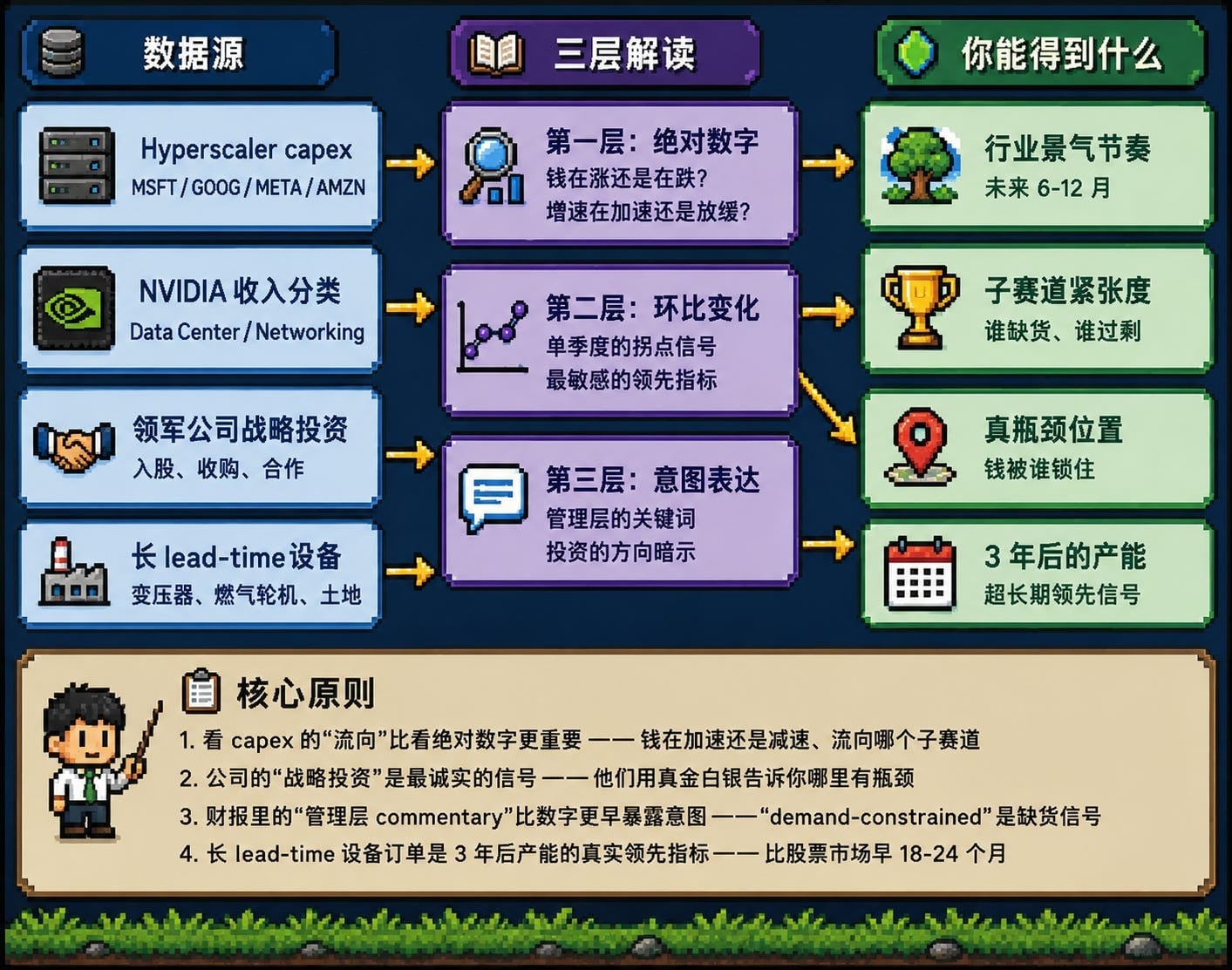

五、怎么具体读 Capex

讲到这里你可能想问:道理我都懂, 但 capex 这玩意儿到底在哪里看?怎么读?

这一节是真正的干货。我把方法拆成可执行的步骤。

第一类:Hyperscaler 季度 capex(最重要的信号源)

看什么 :每个季度财报里的 “Capital Expenditures” 数字 + 管理层在电话会议给的 forward guidance。

在哪看 :

-

Microsoft 财报披露 → investor.microsoft.com

-

Google → abc.xyz/investor

-

Meta → investor.fb.com

-

Amazon → ir.aboutamazon.com

-

Oracle → investor.oracle.com

怎么读三层信号 :

第一层:鸟瞰数字 2024 全年 hyperscaler 总 capex 约 $250B,2025 约 $320B,2026 一致预期 $400B+。 每年增长 25-30% 。

这个数字本身告诉你两件事:

-

AI 资本支出的潮水 仍在涨

-

增速在 放缓 (从 2023 的 +60% 到 2026 的 +25%)

注意:放缓不等于结束 。一个从 $250B 增长到 $400B 的市场,对供应链依然是巨大的拉动——但你不能再用 2023-2024 那种”指数曲线”的预期来定价了。

第二层:环比变化 单季度 capex 比上一季度涨还是跌?这是最敏感的指标。

举例:Meta 2025 Q1 capex $20B → Q2 $23B → Q3 $27B —— 这是加速。 如果你看到环比转负——警报。这意味着公司开始 throttle 投入。

第三层:管理层 commentary 财报电话会议里,管理层会被分析师追问”capex 怎么花的?哪个方向?”——他们的回答 是真实的意图表达 ,因为他们对股东有信息披露义务(虽然会包装)。

要听的关键词:

-

“compute infrastructure” / “AI training” / “data center build” → AI 资本支出

-

“land and shells” / “long-lived assets” → 数据中心 土建 (不是 GPU 采购,是地皮+建筑+电力接入)

-

“networking” → 光模块、交换机

-

“we are demand-constrained, not capacity-constrained” → 还在缺货

-

“we see signs of normalization” → 警报,需求开始软化

第二类:NVIDIA 季度收入分类(产业链最快的领先指标)

看什么 :NVIDIA 财报里 Data Center 业务收入 + Networking 分项。

为什么这是黄金信号 : NVIDIA 卖芯片给所有 hyperscaler。它的 datacenter 收入 = hyperscaler AI capex 中”compute”部分的真实落地。如果 NVIDIA Q1 FY27 datacenter 收入 +92% YoY,那意味着 hyperscaler 的 AI 投入实际兑现了——不是 guidance,是收入。

Networking 分项是更隐蔽的金矿 : NVIDIA Q1 FY27 networking +199% YoY,达到 $15B 单季——年化 $60B+。这个数字比所有卖方分析师对”AI 网络市场 TAM”的预测都要大。

这意味着什么?

-

整个光模块 / 交换机 / 互连产业链的需求被低估了

-

上游供应链(光器件、连接器、PCB)应该比市场预期更紧张

-

你能从这个数字反推出 12 个月后的子行业景气度

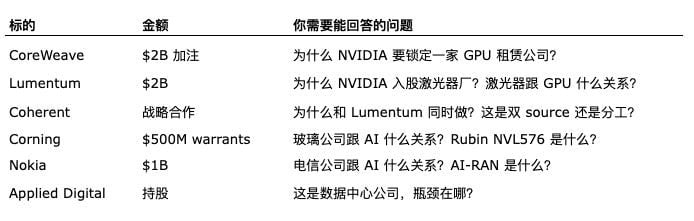

第三类:领军公司的”资产负债表投资”(最强信号)

这是大多数散户完全忽略的信号。

CEO 的言论可能有 bias,财报数字是滞后指标。 但当一家公司用自己的现金去入股另一家公司时——这是对未来最强的信念表达 。

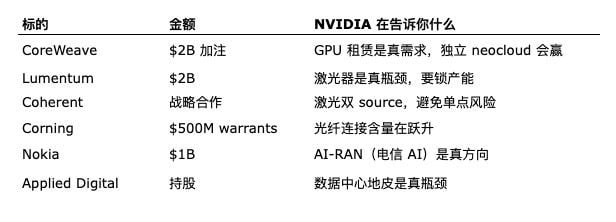

NVIDIA 过去 12 个月入股的标的:

是不是有点复杂?或者说毫无头绪?如果把他们的产业链关系串起来的话,是不是就稍微有点眉目了?

同样的方法适用于:

-

Microsoft 收购了哪些 AI startup?投了 OpenAI 之外还投了谁?

-

Google 收购清单(Character.AI 的反向授权说明什么?)

-

Tesla 的供应商付款变化在哪些环节?

怎么找这些数据 :

-

公司 10-K / 20-F 年报里有”Investments and Advances”附录

-

SEC 13D/G 申报(持股超过 5% 强制披露)

-

PitchBook、Crunchbase(要付费)

-

各公司新闻发布部分(公开战略合作会发稿)

第四类:领先指标——电力、土地、长 lead time 设备

这是最隐蔽但最早期的信号。

为什么重要 :芯片可以买,但 电力、土地、变压器、燃气轮机的交付周期是 3-7 年 。所以这些 long-lead-time 资源的订单,反映的是 3 年后的产能。

看什么 :

-

美国 ERCOT / PJM / MISO 等电网公司的 “interconnection queue”(数据中心申请接电的排队数据,公开可查)

-

GE Vernova、Siemens Energy、三菱重工的 backlog 数据

-

ABB、Hitachi Energy、Eaton 的变压器订单

-

xAI / Stargate / Meta 公开披露的具体数据中心选址和电力配置

这些信号往往在芯片销售爆发 前 12-24 个月 就已经显现 。如果你看到 2026 年的 ERCOT queue 增长 200%,那意味着 2028 年前后会有大量数据中心上线,对应的芯片需求在 2027-2028。

六、AI 产业链全图(结构性认知)

光知道”哪里有钱”还不够。你需要知道这些钱 怎么在产业链上流动 。

让我把 AI 产业链从最底层到最上层画一遍。 这不是为了让你记住每一层,是为了让你理解”价值在哪里被创造、被分配” 。

第 0 层:原材料与衬底

电力 :核电、天然气、地热、储能 材料 :硅、铜、稀土、镓、铟、磷化铟(InP)、薄膜铌酸锂(TFLN) 典型玩家 :Cameco(铀)、Williams Companies(天然气管道)、AXTI(InP 衬底)、Soitec(SOI 衬底)、NGK(TFLN)

经济特征 :

-

资本密集、产能调整慢(2-5 年)

-

大宗商品属性强,议价能力来自地理或技术专利

-

AI 周期的”传导末梢” ——景气滞后于上游 12-24 个月

第 1 层:晶圆代工与衬底加工

逻辑芯片代工 :TSMC、Samsung Foundry、Intel 化合物半导体 :Win Semi(GaAs/InP)、Tower Semiconductor(硅光) 存储制造 :SK Hynix、Samsung Memory、Micron 衬底加工 :Shin-Etsu、SUMCO

经济特征 :

-

寡头垄断(TSMC 在 3nm 以下基本独家)

-

资本支出极高(一座 fab $100-300 亿)

-

整个 AI 革命的”咽喉” ——所有人都得来这里下单

第 2 层:芯片设计

GPU :NVIDIA、AMD ASIC :Broadcom(给 Google TPU / Meta MTIA 设计)、Marvell(给 Amazon) 网络芯片 :Broadcom(Tomahawk)、NVIDIA(Spectrum-X) HBM 控制器 :Marvell、Astera Labs、Credo CPU :Intel、AMD、ARM 架构(苹果 / Apple Silicon)

经济特征 :

-

利润率极高(NVIDIA 毛利率 75%)

-

但 正在分化 ——hyperscaler 自研 ASIC 在抢 NVIDIA 份额

-

设计能力是真正的护城河,资本相对不密集

第 3 层:先进封装与测试

CoWoS 封装 :TSMC(独家产能) 测试设备 :KLA、Applied Materials、Onto Innovation 混合键合(HBM4 关键技术) :BESI、ASMPT 硅光测试 :MSSCORP

经济特征 :

-

设备公司是”产能限制的解锁器”

-

利润率极高(BESI 毛利 60%+)

-

被严重低估的环节 ——大多数散户不知道这层存在

第 4 层:光互连与网络

激光器 :Lumentum、Coherent、Sivers 调制器 :HyperLight(TFLN)、传统厂商 光模块 :中际旭创、新易盛、Coherent 光纤连接 :Corning、Foci 网络交换机 :Arista、Cisco、Juniper、NVIDIA Spectrum-X

经济特征 :

-

当 GPU 集群超过 10 万颗, 互连成本占总系统成本 15-25%

-

这是 AI 产业链里 增速最快的子段 之一

第 5 层:服务器与系统集成

ODM / EMS :Foxconn、Quanta、Wistron、Inventec、Supermicro 液冷 :Vertiv、Boyd、Asetek、Auras 电源 :Delta Electronics、台达、Lite-On

经济特征 :

-

毛利率低(5-10%)但量大

-

液冷是新增长子段(毛利率显著高于传统空冷)

第 6 层:数据中心基础设施

数据中心运营 :Equinix、Digital Realty Neocloud :CoreWeave、Nebius、Lambda 电力 + 冷却 + 网络配套 :太多玩家

经济特征 :

-

这是 hyperscaler 自己 capex 的最大去向

-

Neocloud 是 2024-2026 才出现的新物种 ——独立租 GPU 算力给 AI 公司

第 7 层:模型与应用

前沿模型 :OpenAI、Anthropic、Google DeepMind、xAI、Meta、DeepSeek 应用层 :Microsoft Copilot、Cursor、Perplexity、各种 vertical AI SaaS

经济特征 :

-

最被市场关注的一层,但 赢家未定

-

商业模式仍在探索(订阅、API、agent fee)

-

风险最高、回报也最不确定的一层

七、产业链的联动关系

光知道产业链分层还不够。你需要理解 一层的变化如何传导到其他层 ——这是普通投资者最容易忽略的认知。

我举几个具体的传导链条为例子:

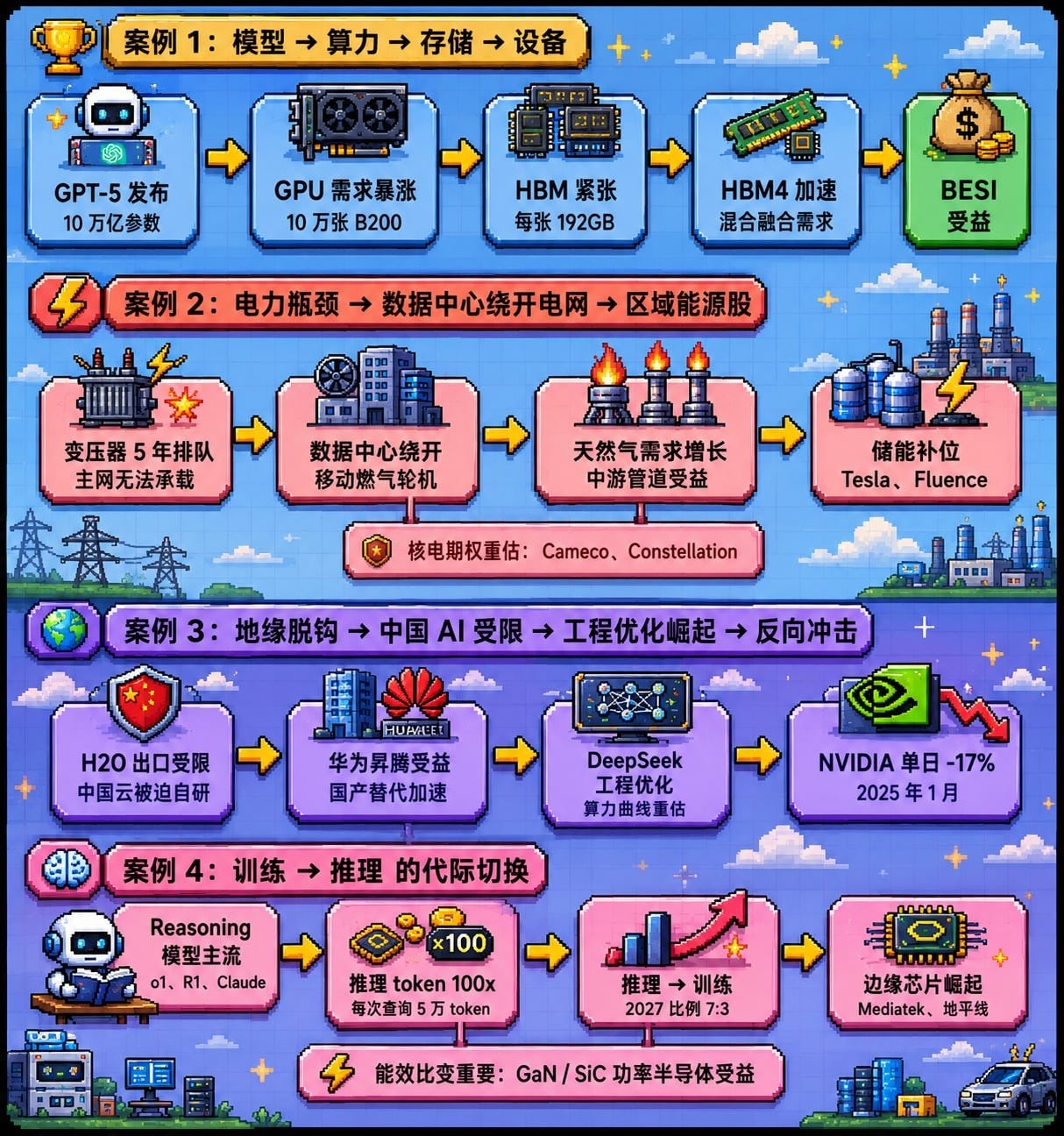

联动 1:模型层 → 算力层 → 存储层

触发事件 :OpenAI 发布 GPT-5(假设需要 10 万亿参数)

传导链 :

-

训练算力需求 :从 GPT-4 的约 25,000 张 H100 → GPT-5 估计需要 100,000+ 张 B200/Rubin

-

NVIDIA 受益 :Datacenter 收入加速

-

HBM 需求暴涨 :每张 B200 配 192GB HBM3E,10 万张 = ~20PB HBM

-

SK Hynix / Samsung / Micron 受益 :HBM 价格上涨

-

HBM4 提前 :客户施压三星 / SK Hynix 加速 HBM4 量产

-

BESI 受益 :HBM4 需要混合键合,BESI 设备订单暴涨

-

InP / TFLN 受益 :因为 10 万 GPU 集群必须用光互连,对应上游材料需求

这就是为什么 当 OpenAI 一个发布会引爆股价的不只是 NVIDIA——还有 BESI、Lumentum、AXTI 这些上游环节。

联动 2:电力瓶颈 → 数据中心选址变化 → 区域受益

触发事件 :美国变压器交付周期从 50 周延长到 130 周

传导链 :

-

数据中心建设延迟 :原计划 2026 年上线的项目推迟到 2028

-

绕开电网 :hyperscaler 开始用 移动燃气轮机 (Solar Turbines / Capstone)

-

天然气需求增长 :Williams Companies、Kinder Morgan 受益

-

储能补位 :Tesla Megapack、Sungrow、Fluence 卖给数据中心

-

核电期权重估 :Cameco(铀)、Constellation Energy(核电运营)大涨

-

选址向天然气产地集中 :德州、阿巴拉契亚、北达科他成为新数据中心走廊

这就是为什么 电力的紧张会让你在 AI 主题里发现”能源股 + 储能股”的机会。

联动 3:China-US 脱钩 → 供应链双轨化 → 区域玩家分化

触发事件 :美国限制 Nvidia H20 出口中国

传导链 :

-

中国云厂商被迫自研 :阿里、字节、腾讯、百度加速国产芯片采购

-

华为昇腾受益 :订单暴涨

-

中国半导体设备链受益 :中微、北方华创等

-

DeepSeek 等中国模型公司受益 :因为算力受限反而催生工程优化

-

DeepSeek-R1 出来 → NVIDIA 跌 17% :因为市场担心”算力需求曲线没那么陡”

-

反过来推动 NVIDIA 在中东、印度找新增长 :HUMAIN、IndiaAI 项目

这就是为什么 地缘政治不是 AI 主题的外部变量—— 它是 AI 主题最大的内部变量之一 。

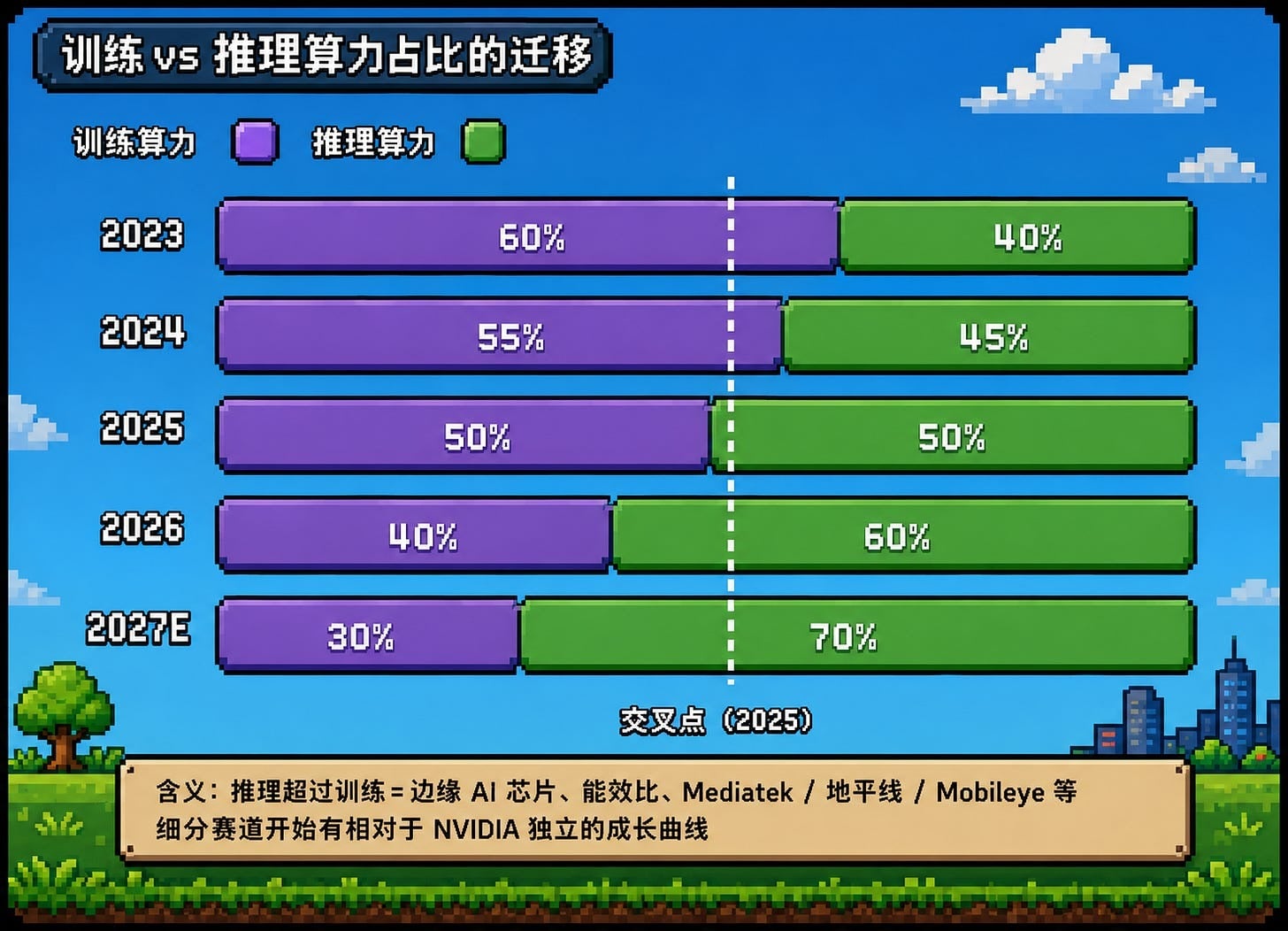

联动 4:训练 → 推理 的代际切换

触发事件 :reasoning model(o1、Claude reasoning、DeepSeek-R1)或成为主流

传导链 :

-

推理 token 消耗暴增 :单次查询从 500 token → 50,000 token(100 倍)

-

推理算力需求 > 训练算力需求 :从 2024 的 4:6 → 2027 预测 7:3

-

边缘 AI 芯片 :从 datacenter 向终端扩散(手机、汽车、机器人)

-

Mediatek、地平线、Mobileye 受益

-

能效比变得更重要 :GaN、SiC 功率半导体需求增长

-

NVIDIA 的”推理优化”产品线(Blackwell Ultra、Rubin Inference)变得比训练产品更赚钱

这是 2025-2027 最重要的产业链转折 ——大多数投资者还在用”训练算力”的框架看 AI,但 真正的钱正在转向推理 。(你可以让你的AI帮你推理)

八、上市公司的capex反推出来的“世界观”

当你开始跟着 capex 流向看,你会发现钱在流向几个明确的方向:

AI 芯片 ——智能的边际成本在下降,但总需求增长更快,所以芯片总量持续扩大。但赢家不只是 NVIDIA。Broadcom 通过 ASIC 抢了 hyperscaler 自研订单,TSMC 是所有玩家的 fab。

存储 ——AI 模型越大,HBM 需求越多。GPU 没有 HBM 等于残废。HBM 是结构性短缺,SK Hynix、Samsung、Micron 三家寡头,扩产周期 18-24 个月。

光互连 ——当 GPU 数量超过 100 万颗,铜互连的物理极限被突破,必须用光。Corning 是相对最安全的标的——大盘股 + 真正受益。

机器人 ——体力劳动的成本结构正在被重写。但 这个市场远未成熟 ,Tesla Optimus 已经推迟两次。现在还太早,等到 2027 年看到量产数据再说。

能源 ——这是最被低估的方向。 AI 不是软件革命,是能源消耗革命 。一个大型数据中心耗电相当于一座中等城市。美国电网无法承载预期的 AI 需求,变压器排队 5 年、燃气轮机排队 7 年。所以正在发生的是 hyperscaler 绕开电网,自建燃气轮机 + 储能 + 未来的小型核电。

上面这五个方向, 每一个都是从 capex 流向反推出来的,不是从新闻推出来的 。这才是建立在世界观之上的判断。

讲了这么多 capex、产业链、对冲,你可能会想: 当我每天看新闻、刷推特,CEO 说一句话我该怎么判断?

这里给你一个可执行的判断流程。

九、一个让你立刻能行动的训练

讲完这么多理论,给你一个 今晚就可以做的练习 。

练习:列出 NVIDIA 过去 12 个月的所有投资标的,并解释为什么。

我帮你列出来:

讲不清楚 → 你还没有世界观,这就是你接下来一个月要学的功课 讲得清楚 → 你已经开始跟着资本流向看世界了

这份你自己能解释的名单比任何一只股票推荐都重要。它不是告诉你”买什么”,它还在训练你”怎么看”。

十、从世界观到行动

好——你建立了世界观。现在的问题是:怎么落地?

一个反直觉的答案: 世界观越清晰,其实行动越慢 。(不信,你看看巴老爷子)

为什么?因为你不再被 FOMO 推动。你知道 AI 是 10 年的故事——晚 3 个月、6 个月、甚至 12 个月进场,在 10 年的尺度上都不重要。 你不需要赢这一波,你要赢的是接下来 30 年 。

第一步:先解决基本财务结构

在想”买什么”之前,先回答三个问题:

-

应急金有 6 个月生活费吗?

-

高息负债(信用卡、消费贷)还清了吗?

-

保险买了吗?

没解决这三个问题就投资股票,就是在等着割肉 。

第二步:决定投入策略的比例

保守版 10%,平衡版 15%,激进版 25%。

不要超过 25% 。即便你 100% 相信 AI 是未来——风险管理不允许你单一主题超过组合的四分之一。这不是悲观,是纪律。

第三步:选择参与方式

对 80% 的普通人来说,正确答案是 宽基指数 ETF (QQQ、SPY、VOO)。(数据也证明如此)

Nasdaq 100 里 NVIDIA、Microsoft、Google、Meta、Amazon、Apple 加起来占 40% 以上—— 它们都是 AI 主题的核心受益者 。你买 QQQ 等于自动 overweight AI,同时分散了单一标的风险。

对 15% 的人——主题型 ETF(AIQ、SOXX)。波动是宽基的 2-3 倍,但比单股票分散。

对 5% 的人——个股。 名单极短 ,比如NVIDIA、Microsoft、Google、Meta、TSLA、Broadcom、TSMC这些(以上非投资建议,大家自行研究)

不要扩展到”上游小盘高赔率”。那是给专业人员的,不是给你的。

第四步:分批进场

如果你决定投 10 万元到 AI—— 不要今天一次性买入 。

分 6-12 个月、每月固定金额买入。

你不知道今天是高点还是低点 。如果分 12 个月买,市场跌 20% 期间你还在持续买入——你的平均成本会显著低于一次性买入。

无聊的策略,往往是赚钱的策略。激动人心的策略,往往是亏钱的策略。

第五步:写下规则

进场之前,写下三条规则,打印贴墙上,或者设置成手机屏保/封面:

-

我会在 [日期] 开始 [金额] 的月度定投,持续 [月数]

-

我不会因为短期波动改变计划——无论涨 20% 还是跌 20%,继续定投

-

我会在 [3 年后 / 占组合超过 30% / 急需用钱] 评估是否调整

你要知道:你今天能写出的理性判断,到市场剧烈波动时大概率会被情绪覆盖的。而这个打印在墙上的规则是你和未来失控的自己之间的契约。

十一、你接下来 12 个月一定会犯的错

错误 1:市场大跌时,停止定投。 跌 -15% 那天你的本能反应是”赶紧停”。错——这正是你最该继续买的时候。

错误 2:市场大涨时,加倍买入。 连涨三个月想”加快进度”——这是追高。

错误 3:把”投资”变成”看盘”。 开始定投后一天刷十次账户——你已经从投资者滑向赌徒。卸载 APP,每月只看一次。

错误 4:听小道消息加仓。 群里推荐”必涨十倍”——99% 是错的,1% 你分辨不出来。除了你的清单,一切免谈。

错误 5:算账。 新手最爱算”我赚了多少”。账面盈利在卖出前不是你的。 5 年内不算账 。

这五个错误都来自同一个根源—— 你的世界观还不够稳 。

如果你真正相信 AI 是 10 年主线,跌 20% 你不会慌(甚至会高兴有便宜筹码)。如果你的判断是租来的,跌 5% 你就开始怀疑人生。

世界观的稳定性,决定了你执行的稳定性。

十二、最后,你为什么想买?

回到开头那个问题—— 你为什么想买?

如果看完这篇你能给出一个属于自己的回答,那你今天比 95% 的散户更接近真相。

不是因为你比他们聪明。是因为你愿意慢下来,先想清楚 why,再做 what。

记住,普通人与大机构、专业交易员、IQ150之间最小的差距就是 时间 。你和他们一样,一天都只有24小时。大家都一样都需要等到同等的时间才会看到果实成熟。

机构每天面对季度业绩压力、客户赎回压力、跑赢同业的压力。他们必须每天交易、必须 timing、必须追主题。

你不必。

定期定投全球指数 30 年的复合收益约 8-10%—— 已经跑赢 80% 的主动管理基金 。

你什么都不研究、什么都不分析,只是机械执行——你的长期收益就超过大部分专业投资者。

那为什么你还要冒险买 AI 个股?

因为我们都想觉得自己”参与了时代”。因为我们都怕错过 NVIDIA 这样”显然能看到的机会”。因为我们的本能告诉我们”不行动就是失败”。

但投资里,’不行动’经常是最强的行动。

-

先有世界观,再有股票。 没有世界观的买入,本质上是赌博。

-

跟着 capex,不要跟着言论。 一个人愿意花多少真金白银,决定他对未来的真实信念。

-

钱不是急着投的。机会永远会有,但本金只有一次。

你要知道,AI不会被带你带崩;AI更不会因为你晚进场三个月就跟你无关——但你的本金一旦在错误时点 all-in 进去,可能要花五年才能回本。

那五年,是你最贵的代价。

建议你打印出来贴在墙上:

后记

这几天n多人来问,要买什么?怎么开户?

我都会说:真的,不要急着开账户买股票。

今晚做一件事:找一张纸,写下”为什么我相信 AI 是未来 10 年的主线”—— 用你自己的话,至少 500 字 。

写不出来——你还没有世界观,先别投。 写得出来——你的世界观经得起这个简单的测试,可以开始执行。

相信我,这一张纸,比你今天买入任何一只股票都重要。

因为它是你独立投资思考的开始。

它会陪伴你接下来 30 年——而 30 年的复利,是你真正能从这个时代赢走的东西。

慢慢来。把第一步走对