2026 年 5 月第 3 周

统计周期:2026 年 5 月 13 日 – 5 月 19 日

数据截止:2026 年 5 月 19 日

核心叙事

过去一周是加密市场 2026 年以来宏观逻辑彻底重建的关键窗口——5 月 14 日,美国参议院银行委员会以 15 票赞成、9 票反对的跨党派投票结果,正式通过《CLARITY 法案》,这是美国国会史上首次就完整加密市场结构立法进行委员会层面表决,加密行业告别了长达近十年的监管“灰色地带”。然而,这份立法破冰的利好并未能对冲宏观面的深层逆转。

宏观面出现了标志性的拐点信号。 继 5 月 12 日公布 4 月 CPI 同比跳升至 3.8%(创 2023 年秋季以来最高水平)之后,5 月 13 日美国劳工统计局公布的 4 月 PPI 同比暴涨至 6.0%,远超所有经济学家预期,环比创 2022 年以来最大升幅,核心 PPI 同比 5.2%为三年多来最大涨幅。通胀超预期上行叠加地缘冲突推高的能源成本,使美联储的货币政策路径发生了根本性转变——CME 隐含的 2026 年 12 月美联储加息概率已从一个月前的约 2%飙升至约 28%,30 年期美债收益率重返 5%关口,市场主流预期从“年内降息”直接切换为“加息可能性”。

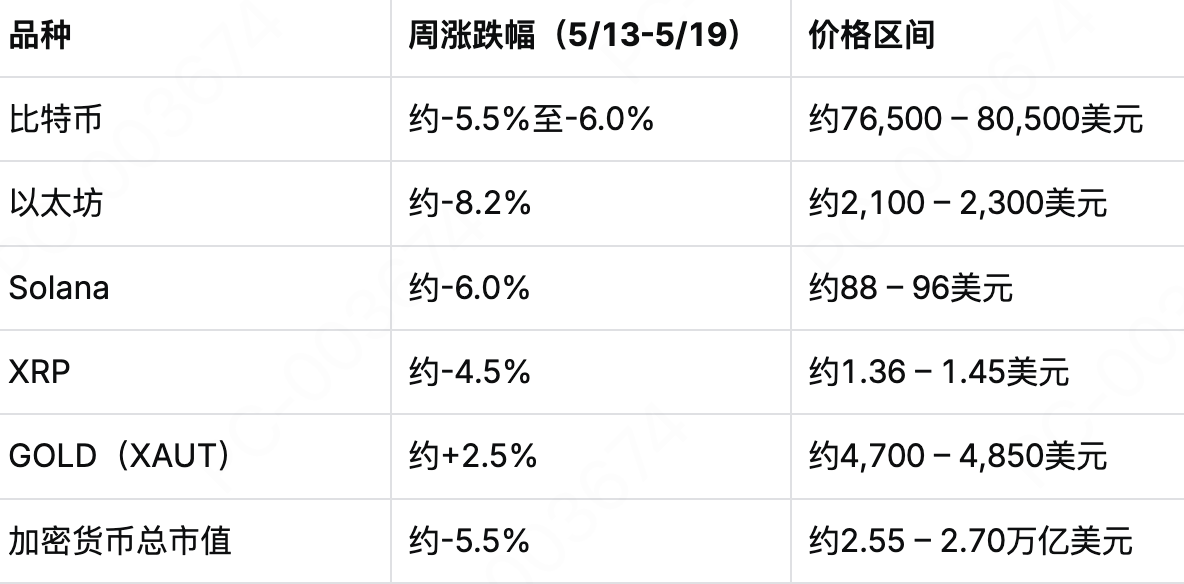

比特币在这一周经历了显著的承压回落。 从 5 月初的 82,000 美元上方,比特币一路下滑至 5 月 19 日亚洲时段跌破 77,000 美元,一度逼近 76,500 美元关口,回吐了本月以来的大部分涨幅。以太坊同步走弱至约 2,100 美元,创 4 月 7 日以来最低。在宏观确定性逆转的背景下,加密市场在 5 月中旬进入了风险重置阶段——从定价“监管乐观+宽松预期”切换至定价“监管破冰+流动性收紧”的复杂叙事。

地缘政治维度持续提供输入性波动。 美伊停火谈判未取得实质进展,5 月 18 日亚盘时段, 布伦特原油 站上 110 美元/桶,WTI 原油突破 107 美元/桶,为 5 月以来最高水平。油价上涨通过运输成本持续向核心通胀传导,进一步强化了美联储的政策紧缩预期。

美股方面,尽管纳指与标普 500 此前连续六周刷新历史高点,但 5 月 13 日起美股期货全线走低,半导体板块领跌,市场正经历从“财报季驱动”向“通胀定价驱动”的换挡。英伟达财报预期和美联储会议纪要将成为未来一周市场的两大焦点事件。

一、加密市场核心动态

1. 机构资金:六周净流入趋势终结,单周流出约 10 亿美元

比特币现货 ETF 此前连续六周的强劲净流入趋势,在本周正式逆转。据多家数据源统计,截至 2026 年 5 月 15 日的五个交易日内,美国现货比特币 ETF 净流出总额约 9.96 亿至 10 亿美元 ,结束了此前连续六周累计约 34 亿美元净流入的趋势。

5 月 13 日是本轮抛压的核心释放日。 据 BingX 及 CoinDesk 等媒体报道,当日比特币现货 ETF 单日净流出高达 6.35 亿美元(亦有报道为 6.304 亿美元),为 2026 年以来单日最大净流出规模之一。比特币价格在 ETF 抛售、通胀数据冲击和衍生品多头爆仓三重共振下,从近 82,000 美元高位加速回落至约 78,000 美元附近。以太坊现货 ETF 在本周多数时段同样录得净流出,贝莱德旗下比特币与以太坊 ETF 一周合计净流出约 6.539 亿美元,反映机构在宏观风险重置后采取了阶段性防御性减仓策略。

5 月 14 日资金面出现短暂喘息。 当日比特币 ETF 录得 1.31 亿美元净流入,总成交额达 27.6 亿美元,高于前一交易日的 19.9 亿美元。但这一反弹并未延续——5 月 15 日再度净流出约 2.9 亿美元,当周整体资金流向呈现为“断崖式流出 → 小幅回补 → 再次流出”的弱势格局。

值得注意的是,虽然单周净流出达到约 10 亿美元,但比特币 ETF 总累计净流入仍维持在约 590 亿美元以上,已持仓规模并未被剧烈侵蚀。5 月 19 日,截至发稿时,比特币交易价格约为 76,769 美元,当日市场整体衍生品爆仓规模约 1.8 亿美元,市场恐慌与贪婪指数回落至 31,处于“恐慌”区间。

2. 价格表现:比特币跌破 7.7 万美元,以太坊跌至两个月低点

本周 比特币价格 走势整体呈 持续性单边回落 格局,整体基本面可概括为三个阶段:

- 阶段一(5 月 13-14 日):通胀数据冲击,跌破 8 万美元。 4 月 CPI 同比 3.8%和 PPI 同比 6.0%的双重超预期数据公布后,比特币自 81,000 美元上方快速走低,跌破 80,000 美元整数关口,一度触及 79,000 美元以下区域。5 月 13 日比特币盘中跌破 80,000 美元,较日内高点跌超 2%。

- 阶段二(5 月 15-17 日):监管利好短暂提振,但反弹力度有限。 5 月 15 日参议院银行委员会通过 CLARITY 法案的消息为市场提供了一定情绪支撑,价格短暂企稳于 78,000-79,000 美元区间,但 ETF 持续流出格局压制了反弹高度。

- 阶段三(5 月 18-19 日):宏观压力积聚,跌破 7.7 万美元。 进入本周后半段,对美伊谈判僵局推高油价、美联储加息预期升温等多重宏观压力的担忧持续发酵,比特币于 5 月 18 日跌破 77,000 美元,截至 5 月 19 日进一步跌至约 76,500-76,800 美元区间,回吐了本月以来的大部分涨幅。

加密市场恐慌指数(FGI)于 5 月 19 日降至 31,进入“恐慌”区间。

数据来源:CoinGecko、MEXC

技术面上,比特币在跌破 100 小时移动平均线和 8 万美元心理关口后,短期趋势转弱。 76,000 美元一线是 2 月以来行情的核心支撑带 ——此处亦对应此前多次测试的低点区域,一旦有效跌破,可能出现更深层次的下跌空间。Polymarket 预测市场上,交易员押注比特币 5 月底前跌至 75,000 美元以下的概率已升至 74%。

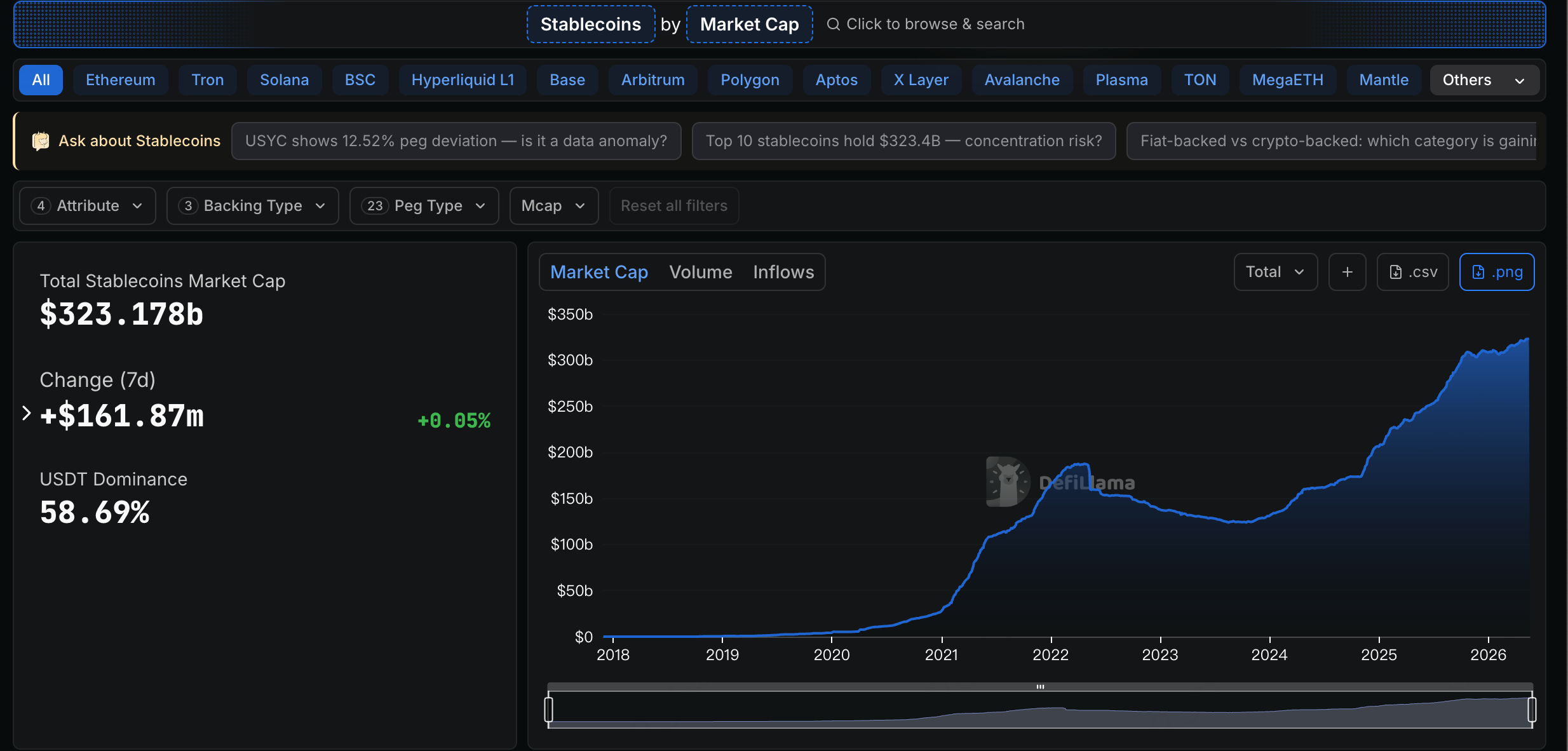

3. 稳定币:总市值突破 3,200 亿美元,USDC 持续增发

稳定币市场延续此前的温和扩张趋势。截至 5 月中旬,全球稳定币总市值已正式突破 3,200 亿美元关口。其中 USDT 市值约 1,896 亿美元,占稳定币总市值的约 60%;USDC 市值约 770-780 亿美元,占比约 24-25%,两者合计占据近 90%的市场份额。

新进入流通的 USDC 持续增发。5 月 19 日,根据 Whale Alert 链上监测报告,USDC 财政部在以太坊网络上执行了一笔大规模铸造交易,一次性增发 2.5 亿枚新 USDC 代币。 收益型稳定币正在成为增长最快的细分赛道 ,2026 年第一季度收益型稳定币新增市值约 43 亿美元,其中 sUSDS 单品种吸纳超过 25 亿美元新资金,USDT 和 USDC 的最新动向表明链上“干粉”资金池仍在有序扩张。

二、全球资产表现

1. 权益市场:通胀数据打压美股,纳指标普六周连涨终结

本周美股市场由“财报季主导”切换为“通胀定价主导”。随着 4 月 CPI(同比 3.8%)和 PPI(同比 6.0%)双双远超预期,CME 隐含的 2026 年 12 月美联储加息概率已从一个月前的约 2%骤升至 28%,30 年期美债收益率重返 5%关口。

美联储 4 月 FOMC 会议于 4 月 29 日维持联邦基金利率在 3.50%-3.75%区间不变,当时投票结果为 8 比 4,系 1992 年以来最分裂的一次。通胀数据公布后,中金等机构已将此前“年内可能降息”的预测调整为“年内或难以进一步降息”,基准情形下美国 PCE 通胀全年或将维持在 3.5%以上,核心 PCE 通胀将在 3%以上,均显著高于美联储 2%的政策目标。

5 月 13 日,美股三大指数期货全线走低,芯片股普遍下跌,半导体板块领跌。在连续六周录得历史新高后,纳指和标普 500 均开始在高位承压。对美联储政策路径的重新定价正在驱动资金从成长型板块中撤出。

本周关键财报与事件方面:5 月 13 日思科(CSCO)财报;5 月 19 日家得宝(HD)财报;英伟达预计将于 5 月下旬公布财报,被视为市场情绪的试金石。

2. 大宗商品:油价高位波动,贵金属整体承压

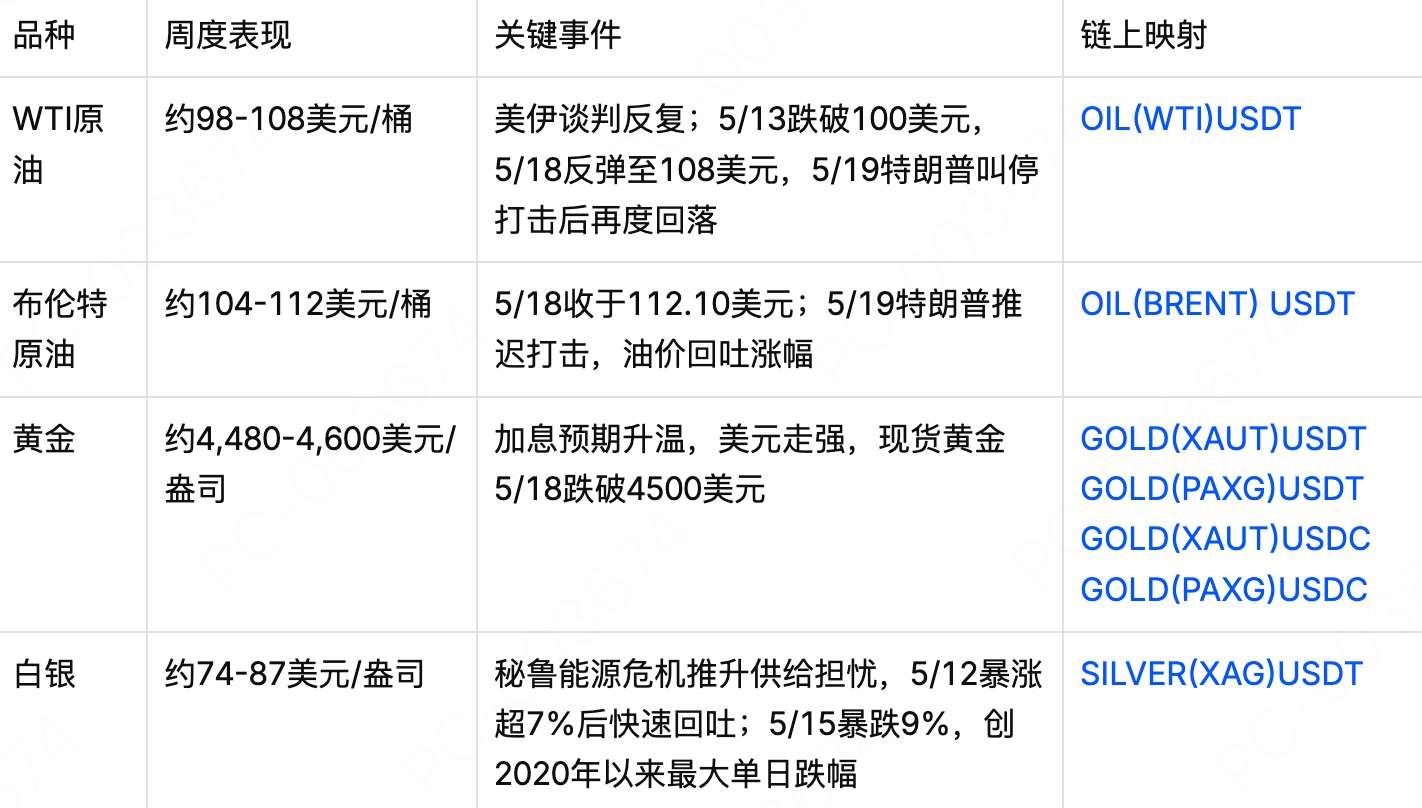

过去一周,国际大宗商品市场呈现明显的“油强金弱”格局。5 月 18 日,布伦特原油突破 110 美元/桶关口,WTI 原油站上 107 美元/桶。推动这轮涨势的核心因素包括:美伊停火谈判核心分歧难以弥合,霍尔木兹海峡持续关闭使全球石油供应每日减少逾千万桶;俄油制裁豁免于 5 月中旬到期终止;上周末海湾能源设施再遭无人机袭击。

截至 5 月 12 日当周,伦敦黄金价格报 4,528.00 美元/盎司,环比 5 月 8 日下跌 213.40 美元/盎司,周跌幅为 4.50%;伦敦白银价格报 78.74 美元/盎司,环比 5 月 8 日下跌 1.90 美元/盎司,周跌幅为 2.36%。5 月 18 日,纽约商品交易所黄金期货价格一度跌至 4,480 美元/盎司的七周低点,随后受美元指数回落的带动企稳回升,交投最活跃的 2026 年 6 月黄金期价当天上涨 27.2 美元,收于 4,570.8 美元/盎司,涨幅 0.60%;白银期货同步反弹,单日涨幅超过 2%。5 月 19 日,COMEX 黄金期货报约 4,570-4,580 美元/盎司,COMEX 白银期货报约 78.00-78.12 美元/盎司,金银周度收跌,但白银弹性大于黄金。

国内贵金属市场方面,5 月 19 日 COMEX 黄金期货涨 0.20%报 4,570.80 美元/盎司,沪金跌 0.17%报 998.12 元/克;COMEX 白银期货涨 0.74%报 78.12 美元/盎司,沪银涨 1.25%报 18,840 元/千克。

3. 债券市场:30 年期美债收益率重返 5%,加息预期重新定价

30 年期美国国债收益率本周重返 5%关口,为自 2023 年以来首次。此前长端利率的重新上行既包含了通胀持续性超预期(4 月 CPI/PPI 连续印证了能源成本的广泛传导效应),也包含了市场对美联储新任主席沃什政策立场的提前定价。短期利率期货的定价显示,CME FedWatch 工具最新读数已将 2026 年 12 月加息概率推升至 28% ,而一个月前该数字仅为约 2%。

中金等机构预计,基准情形下美国 PCE 通胀全年或将维持在 3.5%以上,核心 PCE 通胀将在 3%以上,均显著高于美联储 2%的政策目标。在此背景下,美联储政策立场将转为更加审慎的方向,年内或难以进一步降息。

MEXC 上线的代币化国债产品 TLTON (iShares 20+年期美国国债 ETF)可帮助表达利率预期, EEMON/USDT 、 EFAON/USDT 、 INDAON/USDT 等国际 ETF 代币交易对也已在平台上线。

三、关键主题深度分析

主题一:CLARITY 法案通过委员会投票——加密立法近十年的里程碑

2026 年 5 月 14 日,美国参议院银行委员会以 15 票赞成、9 票反对 的跨党派投票结果,正式通过了 《CLARITY 法案》 。全部 13 名共和党委员投票赞成,民主党议员 Gallego(亚利桑那州)和 Alsobrooks(马里兰州)投下跨党派赞成票,9 名民主党人(包括 Elizabeth Warren 在内)投下反对票。

该法案旨在为数字资产市场建立监管框架,明确 SEC 与 CFTC 的监管职责分工,厘清多年来一直困扰机构和开发者的法律边界。法案此前已于 2025 年 7 月以 294 票对 134 票通过众议院。参议院银行委员会通过后,法案还需经过全体参议院表决(并与参议院农业委员会版本合并),方能送交总统签署。特朗普政府此前已将 7 月 4 日设定为立法完成的目标日期。参议院银行委员会通过后,法案已正式提交至参议院全体进行表决。

法案通过的本身是加密行业华盛顿话语权的实质性提升。但需注意,该立法对市场的影响更多体现在中长期制度框架的明确化,而非即时的价格催化剂——尤其在当前宏观紧缩预期主导市场的环境下,监管利好大概率被通胀和利率层面的负面信号所掩盖。

主题二:宏观面降息预期清零,加息概率跃升 28%——市场重新定价流动性

5 月 13 日美国劳工统计局公布的数据显示,4 月生产者价格指数(PPI)同比升至 6.0%,远超所有经济学家预期,环比升幅创下 2022 年以来最大,剔除食品和能源的核心 PPI 同比上升 5.2%,为三年多来最大涨幅。此前一天公布的 4 月 CPI 数据已显示整体 CPI 同比升至 3.8%,核心 CPI 同比升至 2.8%。能源价格上涨通过运输成本传导至核心通胀——地缘政治维度与宏观维度正在交叉验证。

美联储的货币政策预期随之根本性转变。CME 隐含的 2026 年 12 月美联储加息概率已从一个月前的约 2%飙升至约 28%。市场主流预期已从上半年充满信心的“年内降息”切换为“加息窗口敞开的可能性”。5 月 15 日发布的一篇深度分析指出,对美联储而言,4 月 CPI 数据同比增速为 3.8%,已高于其目标水平,市场也已不再预期 2026 年还有降息空间。

对加密市场而言,这种彻底的降息预期逆转意味着此前支撑风险资产流动性的宏观叙事底座正在消融——即便 CLARITY 法案通过确立了制度性利好,持续紧缩的货币环境也将压制加密资产的估值弹性,比特币在加息概率升高情景下的重新定价过程尚未完成。

主题三:美伊谈判僵局持续,油价上行强化通胀黏性

美伊停火谈判的核心分歧仍难以弥合。5 月 18 日市场消息显示,美伊双方均认为最新提案不足以结束战争,对可能推动霍尔木兹海峡开放的和谈前景再度产生疑虑,国际油价连续第三个交易日收涨。截至 5 月 19 日收盘,布伦特原油已站上 112 美元/桶,WTI 原油约 107 美元/桶。

推动这轮涨势的核心因素包括:霍尔木兹海峡持续一个多月的航运危机使全球石油供应每日减少逾千万桶;俄油制裁豁免于 5 月中旬到期终止;以及上周末海湾能源设施遭无人机袭击所进一步激化的地缘风险溢价。伊朗外交部近日释放了“已回应美方谈判提案”的缓和信号,一度令 WTI 从接近 104 美元回落至约 101 美元,但此后价格再度反弹,表明市场对谈判达成共识缺乏信心。

能源价格是通胀最主要的输入因子之一。油价高位持续运行将通过运输成本和工业投入品价格全面传导至核心通胀,使美联储更难在年内转向宽松。地缘政治溢价与宏观紧缩预期正在形成相互加强的正反馈效应。

四、市场热点词云

五、未来一周核心关注点

财经日历(5 月 20 日—5 月 26 日,SGT)

注:上述代币化资产已在 MEXC 现货市场上线,每批新上线品种均享有前 30 天 零手续费 优惠。

六、平台动态

1. 新资产持续上线,覆盖多赛道新币首发

5 月 13 日至 19 日期间,MEXC 持续保持高频上新节奏:

- ASTEROIDSOL :5 月 13 日上线 Meme+专区,属 SOL 链热门迷因币。

- AEON:5 月 18 日在考核区首发上线 AEON/USDT ,AEON 是一款最自主化的智能体框架代币,总供应量 1,000 亿枚。

- Vimverse(VIM) :5 月 18 日上线创新区 VIM/USDT ,同步推出 Airdrop+活动, 总奖励池 40,000 USDT 。

2.零手续费活动圆满收官,40M 用户节省 2.32 亿美元交易费

5 月 18 日,MEXC 公布了 8 周年零费率庆典的最终成果:活动期间全球用户累计节省 2.32 亿美元交易费用,覆盖 40M 全球用户,总交易额达 4,530 亿美元。活动涵盖数百个现货和合约交易对,覆盖 BTC、ETH 等主流加密资产,以及黄金、白银、原油等传统大宗商品和代币化美股。最活跃的单用户在此次活动期间节省了约 110 万美元合约交易费用。零手续费活动结束后,新一期 VIP/VVIP 费率体系已平稳过渡,在主流交易所中继续维持具有深度优势的费率水准。

免责声明:本报告仅供研究参考,不构成任何投资建议。加密资产价格波动剧烈,地缘政治事件及宏观经济变化可能对市场产生显著影响。投资者应基于自身风险承受能力独立判断。报告中所提及的任何平台产品或交易对,仅为客观数据呈现,不构成购买或出售建议。