作者: Chloe, ChainCatcher

2026 年 4 月 8 日,摩根士丹利(Morgan Stanley)旗下现货比特币 ETF(代号:MSBT)正式在纽约证券交易所 Arca(NYSE Arca)挂牌交易,成为美国首档由大型银行亲自发行的现货比特币 ETF,其 0.14% 的年费率一举刷新市场最低纪录。

这项举动不只是单纯的新品上市,更象征加密市场流动性正经历一场重组。当 BlackRock、Fidelity 等五大巨头合力瓜分千亿美元 ETF 规模,华尔街的通路力量与合规背书全面介入后,真正的生存压力并不在比特币持有者身上,而是在于那些正失去流动性定价权的原生加密交易所。

而这五大巨头背后的竞争逻辑为何?摩根士丹利的低价策略是否足以改变整体格局?以及永续合约如何成为原生加密交易所在这场消耗战中最后的护城河。

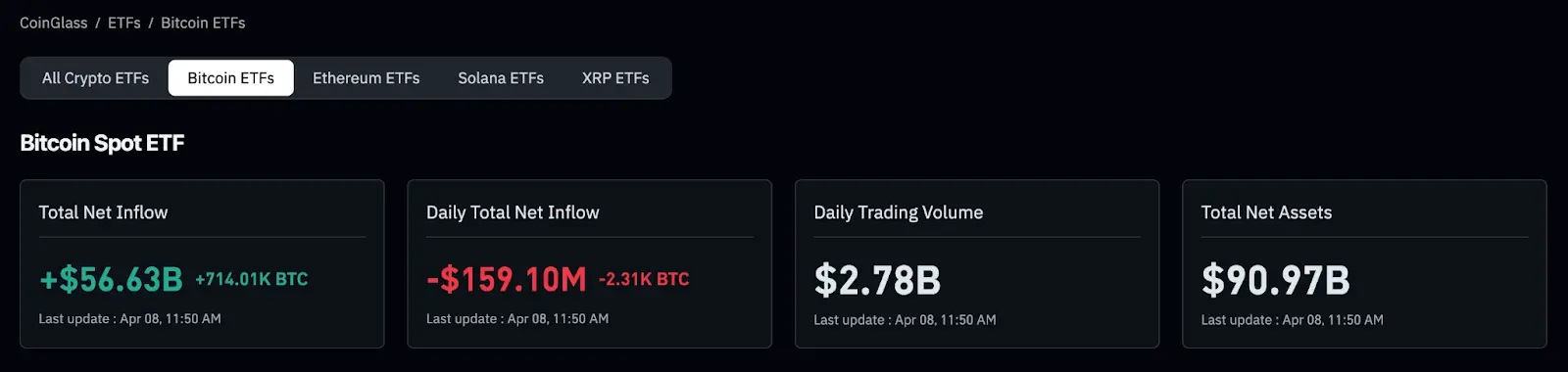

截至 2026 年,美国已有约 25 家资产管理公司直接参与加密货币产品(含 ETF、信托与基金),市场集中度极高。五大加密资产管理巨头的总资产管理规模(AUM)已突破千亿美元大关,其中现货比特币 ETF 的规模更超过 900 亿美元。对比 2024 年仅 560 亿美元的起步阶段,两年内增长幅度达 1.6 倍。

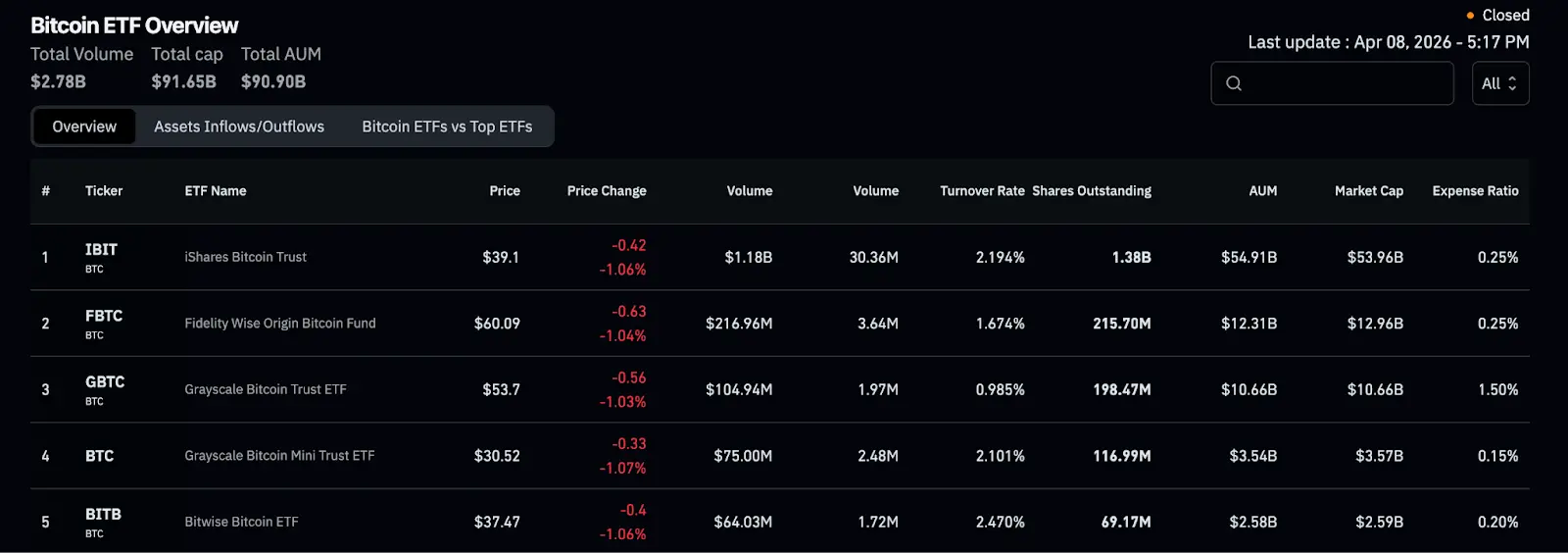

在竞争格局中,BlackRock 旗下的 iShares Bitcoin Trust(IBIT)展现了绝对的统治力,例如 IBIT(BlackRock)以 549 亿美元 AUM 领跑全场,单季吸纳 84 亿美元净流入,独占市场总流入量的 45%;FBTC(Fidelity)以 123 亿美元位居第二以及 GBTC(Grayscale)以 106 亿美元排名第三。

从上述数据不难发现,当机构资本决定配置比特币敞口时,BlackRock 几乎是唯一首选,这并非单纯的费率战结果,而是品牌公信力、深度流动性与强大分销通路三者叠加后的马太效应。作为全球最大的 ETF 发行商,BlackRock 为 IBIT 打造了机构级的日均交易量与极窄的买卖价差,对后进者而言,即便在费率上做出让步,也难以在短时间内逾越这道由流动性与信任感筑起的护城河。

表面上,五大资产管理公司争夺的是同一块蛋糕,但深入审视其竞争策略,却是截然不同的战场划分。

BlackRock 的逻辑最为直接:规模即护城河,拥有 14 万亿美元的全球 AUM、与各大券商平台的深度分销协议,让 IBIT 天然占据机构投资人的“首选清单”。在费率战打响之前,BlackRock 抢先锁定了市场最大的流动性池,这使其拥有任何加密货币原生竞争对手都无法复制的独家优势。

Fidelity 走的是不同路线:机构自托管。虽与 IBIT 的费率 0.25% 持平,但 FBTC 由 Fidelity Digital Assets 负责比特币的直接托管,相较于 Coinbase 主导的第三方模式,这种“全栈式”架构消除了对第三方加密货币交易所的依赖,对于高度重视合规与资产安全的保险公司或养老基金而言,这是强大的信任加持。另外,为了进一步强化安全性,Fidelity 于 2026 年 2 月引入了 BitGo 作为副托管人,实施多重备援。

Grayscale 的优势则根植于历史纵深。自 2013 年首创比特币信托以来,Grayscale 已积累超过 36 种加密资产的观察清单与机构关系网络。尽管 GBTC 在 ETF 化初期遭遇大规模资金外流,2026 年第一季度净流出仍达 12 亿美元,但已较 2024 年的高峰期大幅收窄。Grayscale 的市场价值在于广度而非深度:它是目前唯一能提供以太坊、Solana、DeFi 主题等多元化加密产品的传统资管公司。

Bitwise 则是主打差异化优势,其 Solana 质押 ETF(BSOL)上线 18 天即累积 5 亿美元的 AUM,以质押收益机制作为武器,精准瞄准那些寻求比特币以外替代敞口的机构客户,这并非简单的资产复制,而是将链上原生的收益逻辑包装成合规可分销的传统金融产品。截至目前,Bitwise 控制了 Solana ETF 总资产管理规模的约 70%,在 7.75 亿美元的总规模中占据了 5.45 亿美元。

Galaxy Digital 则选择与 State Street 合作,推出主动管理型 ETF,提供被动指数产品以外的全方位机构服务,这一策略锁定的是需要投资组合顾问、风险对冲设计的机构,而非单纯的敞口需求。

综上所述,整体市场竞争的维度已从费率延伸至资产广度、托管资产安全性、投资标的的收益等多个层面,目前可见已是一场多维度的竞争态势。

2026 年 4 月 8 日,摩根士丹利(Morgan Stanley)的 Bitcoin Trust(MSBT)在 NYSE Arca 挂牌交易,年费率仅 0.14%,成为美国首家以自有名义发行现货比特币 ETF 的大型银行,也是目前市场上费率最低的比特币 ETF 产品。

必须提到的是,0.14% 的费率低于 Grayscale Bitcoin Mini Trust 的 0.15%,远低于 BlackRock IBIT 的 0.25%,一举成为全美费率最低的现货比特币 ETF,对持有长期仓位的机构投资人而言,这 11 个基点的差距在规模效应下将转化为每年数百万至数亿美元的成本节省。

但费率只是表象,摩根士丹利真正的核心武器是其分销网络的不对称优势,拥有约 16,000 名理财顾问,管理超过 6.2 万亿美元的客户资产。当这些顾问主动推荐 MSBT 时,竞争逻辑与其他 ETF 截然不同,它不是在券商平台上与十几档产品并排竞争,而是通过高粘性的信任关系直接触达客户。

部分分析师更指出,若摩根士丹利财富管理平台的客户仅配置 2% 比重,即可带来约 1,600 亿美元的潜在需求,这个数字将超过目前整个现货比特币 ETF 市场的总 AUM 规模。

另一方面,MSBT 并非孤立行动,而是一套组合拳。摩根士丹利同步计划通过 E*Trade 与 Zerohash 合作,在 2026 年上半年推出比特币、以太坊、Solana 的零售直接交易服务;再加上已提交的国家信托银行子公司申请(Morgan Stanley Digital Trust),涵盖托管、交易与质押全链条,这整套完整的加密资产金融基础设施布局恐将对目前规模最大的 BlackRock 产生巨大威胁。

另外,华尔街的入场,对加密原生交易所构成了“客户稀释”压力,这不仅是单一竞争者出现的问题,而是整个机构入口的迁移。

现货比特币 ETF 的崛起意味着,机构投资人不再需要开设交易所账户、处理私钥管理、通过复杂的 KYC 流程,只需在现有的传统券商平台上点击买入。Coinbase、Kraken、币安的法币通道曾是机构接触加密资产的唯一桥梁,而今这条桥已被 BlackRock 和 Fidelity 的 ETF 通道完全绕开。

在这场存量竞争的困境中,原生交易所剩余的一个无法轻易复制的护城河是永续合约,也是加密市场独有的金融创新。它没有到期日、通过资金费率机制维持与现货价格的锚定,允许高倍数杠杆的双向操作,且市场 7×24 小时从不关闭。

根据 Coinperps 的报道指出,衍生品主导了整个加密市场的结构,在过去一年的 79 万亿美元总交易量中,永续合约及期货占比高达 77%,这也意味着现货业务对原生交易所的贡献比例正在萎缩。

永续合约的核心优势是以小博大,对于熟练的交易员而言,这是任何传统 ETF 都无法提供的交易密度。BlackRock 等机构提供的是“持有比特币的安全感”,而原加密货币交易所的永续合约给活跃交易者提供的是“用加密货币波动赚钱”的杠杆工具,这是两个截然不同的需求市场,而后者目前仍是原生交易所的绝对主场。

这场竞争的本质,是传统金融秩序与加密原生生态之间一次缓慢但不可逆的边界重划。

华尔街带来的是信用背书、分销渠道与机构资金的规模效应,但它无法触达杠杆交易者、链上用户、以及那些将加密交易视为生活方式的群体。原生交易所的存亡,取决于能否在被剥夺的现货份额之外,深化永续合约、链上衍生品、以及下一代金融基础设施的生态密度。

摩根士丹利财富管理部门主管 Jed Finn 曾坦言,E*Trade 推出的加密直接交易“只是冰山一角”,后续计划涵盖托管、钱包与代币化资产。由此也能发现,当最保守的传统金融机构也开始使用“冰山一角”这样的措辞,它说明的不只是一家银行的野心,而是整个赛道的天花板正在被重新定义。

今日 MSBT 的上市,是这场重组最新的标志性节点,机构的涌入正在加速使加密货币获得传统金融的拥抱,却也在稀释原生市场的流动性。真正的问题不是赢家通吃,而是当边界消失后,加密市场的未来格局会如何转变。