一個沉澱為制度資產,一個爆發為消費主鏈;加密市場主力資本正在布局誰將主導 2025 年的市場主線?

本文目錄

2 021 年是 Layer 1 的爭雄之年,2024 年則是 Meme 的狂歡盛宴。那麼,2025 年的市場主線將走向何方?

這一在 X 平台引發熱議的問題,其答案正被主流資本清晰地揭示:隨著《GENIUS 法案》成功立法、穩定幣正式納入美國主權監管框架,一個融合「穩定幣 × RWA × ETF × DeFi」的多維金融新敘事正在強勢崛起。

在這場跨鏈金融的深刻演進中,核心焦點已不再是比特幣或 Meme 幣,而是以太坊與 Solana 之間展開的新舊秩序之爭。兩條公鏈在技術架構、合規策略、擴展路徑、生態構建模式乃至價值根基上均存在本質差異。

目前,這場決定未來格局的競爭,已邁入資本用真金白銀激烈押注的關鍵階段。

資本下注偏好:從「BTC 信仰」走向「ETH/SOL 二選一」

與以往由宏觀貨幣驅動、普漲普跌的加密牛市不同,2025 年的市場呈現出明顯的結構性分化。頭部項目不再同步上行,資金正集中下注於精選戰場,優勝劣汰態勢顯現。

最直觀的信號來自機構買盤策略的變化:

ETH 方面:多家美國上市公司開始大規模建立以太坊資產金庫。

- 7 月 22 日,GameSquare 宣布將其數位資產金庫授權上調至 2.5 億美元,並新增持 8,351 枚 ETH,明確目標為「配置優質以太坊生態資產,實現穩定幣收益」;

- SharpLink Gaming 本月累計增持 19,084 枚 ETH,總持倉達 34 萬枚,市值超 12 億美元;

- 某新錢包地址在過去 4 天內,通過 FalconX 買入超過 10.6 萬枚 ETH,價值近 4 億美元;

- The Ether Machine 宣布將以 40 萬枚 ETH 完成借殼上市計畫,並獲得包括 Consensys 聯創、Pantera、Kraken 等頂級機構超過 15 億美元融資支持,旨在成為「最大公共 ETH 產出公司」。

SOL 方面:買入規模同樣驚人,且更具爆發性投機氣質。

- 上市公司 DeFi Development Corp 宣布增持 141,383 枚 SOL,總持倉逼近 100 萬枚;

- SOL 財庫公司 Upexi 宣布以 1,770 萬美元買入 10 萬枚 SOL,總持倉達 182 萬枚,浮盈已超 5,800 萬美元;

- 據 CoinGecko 數據,PENGU 已市值達 27.85 億美元,超越 BONK(27.01 億美元),成為市值最大的 Solana 生態 Meme 幣。

這些現象表明,ETH 與 SOL 已成為機構多資產配置的首選底層資產。然而,兩者的投資邏輯呈現顯著差異:ETH 被用作「鏈上國債 + 優質資產底層 + 現貨 ETF 準入的制度型標的」;SOL 則正在被打造成「高性能消費應用鏈 + 新 Meme 經濟的主戰場」。

兩種下注方式,分別代表了對加密市場未來兩條主線的預期:ETH 是被制度接管的金融引擎,SOL 是資本進攻型押注的投機賽道。

ETH:被誤讀的制度型主軸,正在兌現金融資產的使命

過去兩年,以太坊敘事一度陷入「空轉」質疑。從合併後質押收益未顯著提升,到 Layer 2 生態碎片化、Gas 費居高不下,再到 dYdX、Celestia 等項目主動外遷,市場對 ETH 的預期曾跌至谷底。

但現實是:ETH 從未離場,反而成為與制度性敘事綁定最深的核心資產。其底層支撐在於三個維度的深度制度協同:

RWA 核心樞紐地位確立

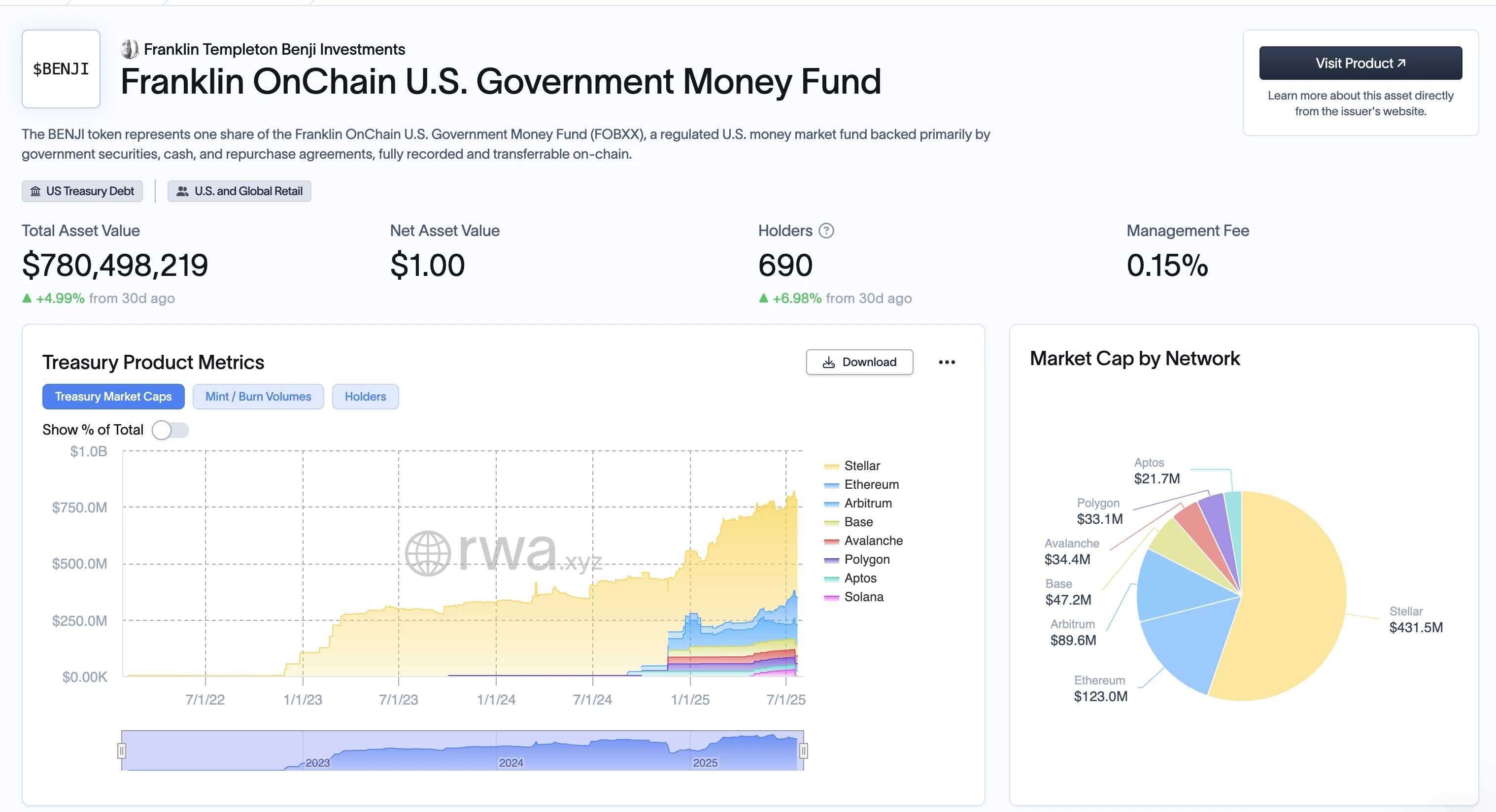

當前鏈上發行的 RWA 總量超 40 億美元,其中逾七成發生在以太坊主網及其 L2 網路。包括 BlackRock 的 BUIDL、Franklin Templeton 的 BENJI、Ondo 的 USDY、Maple 的現金基金等核心產品,均以 ETH 為關鍵掛鉤層或流動性媒介(如 WETH)。RWA 規模越大,ETH 越不可或缺。

現貨 ETF 與穩定幣政策的錨定資產

《GENIUS 法案》通過後,Circle、Paxos 等穩定幣發行方明確將「鏈上儲備透明度」與「短期美債質押結構」作為核心訴求。Circle 最新資產配置中,WETH 占比已升至 6.7%。同時,灰度、VanEck 等機構加速推進以太坊現貨 ETF 產品籌備。繼 BTC 之後,ETH 極可能成為下一個 ETF 焦點。

鏈上鎖倉與開發者生態仍處絕對優勢

截至 7 月 22 日,以太坊主網及 L2 網路總 TVL 高達 1100 億美元,占全球加密 TVL 的 61%。ETH 開發者月活穩定在 5 萬人次以上,分別是 Solana 的 4 倍和其他 L1 的 8 倍以上。這意味著,無論市場敘事如何變化,ETH 作為鏈上資產治理、價值沉澱與流動分發的「主金融層」,其制度基礎和生態黏性短期內難以撼動。

價格方面,ETH 已逼近 4000 美元關口。伴隨 BTC 突破並穩定在 120,000 美元上方,ETH 重新點燃市場預期的過程,並不是新故事的製造,而是對舊價值的重新發現。

SOL:鏈上原生消費力,爆發力背後的資本邏輯

相較於以太坊的「金融中樞」定位,Solana 更似高頻場景中的消費基礎設施。其敘事已從「技術參數最優鏈」成功轉型為「鏈上原生爆款製造機」,並在 2024-2025 年迎來結構性突破。

MemeCoin 的本土市場,而非二級轉場:

在本輪「加密消費品」熱潮中,Solana 鏈上湧現的 MemeCoin 數量與流動性創歷史新高。行情數據顯示,截至 7 月 22 日,Solana 上市值最高的 Meme 項目 BONK 達 26.7 億美元,緊隨其後的是 PENGU(23.2 億美元)和 TRUMP(22 億美元),三者市值總和已超越 Dogecoin。憑藉 Solana 極低的 Gas 費與高 TPS,這些項目形成了「低成本實驗 → 社群驅動 FOMO → 高頻交易刺激」的快速閉環。在 Solana 上,Meme 已成為鏈上用戶的原生消費行為。

資本押注「鏈上活躍度」,而非技術路線:

DeFi Development Corp 和 Upexi 等上市公司的巨額增持行為表明,主流資本正將 SOL 視為「可交易資產 + 用戶增長指標 + 敘事載體」的三位一體標的,其關注點在於生態活躍度、交易深度及「鏈上故事」的消費屬性,而非技術細節。

生態產品從爆款邁向「基礎消費層」:

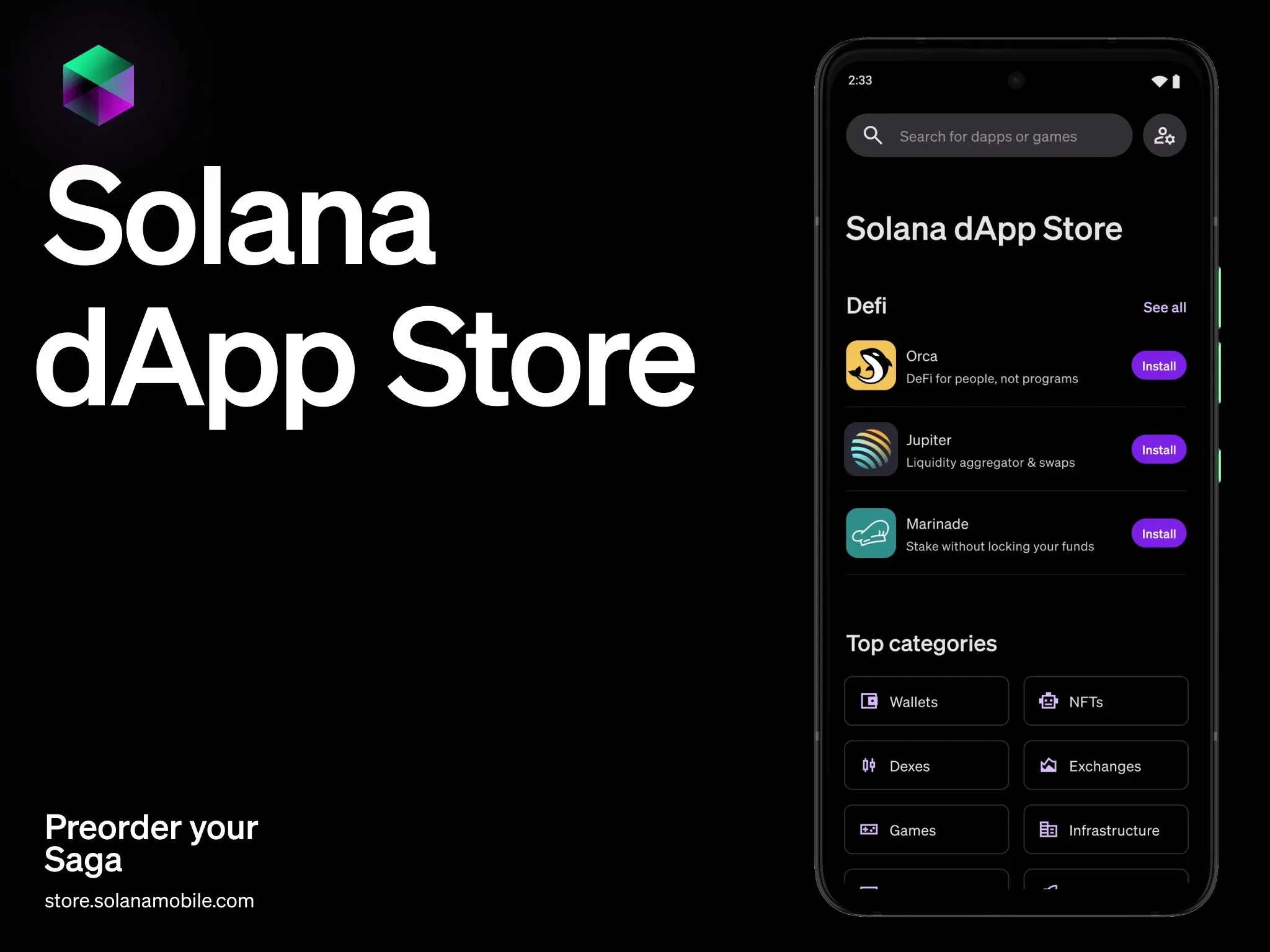

從 Jupiter 的 DEX 體驗、Backpack 移動錢包,到 Solana 手機及即將面世的 Solana App Store,整個生態正嘗試構建更貼近 Web2 用戶習慣的閉環。鏈上原生消費(包括 Meme、DePIN、小遊戲、社區積分、社交媒體)已成為 Solana 的「本地生活」,為 SOL 創造了天然消耗場景。雖然其 TVL 僅為以太坊的 12%,但 Solana 鏈上的交易頻率、人均交互量及 Gas 消耗總量已顯著超過 Polygon、BNB Chain 等傳統 L1。它更像是加密原住民的「日活入口」,而非純粹的金融「定價錨」。

價格信號:突破 200 美元,進入高波動主升浪:

隨著 BTC 穩定在 12 萬美元、ETH 衝刺 4000 美元,SOL 近期也重回 200 美元上方。高波動伴隨高熱度,本身就是新敘事醞釀與主力換倉的前兆。我們看到的不是投機狂熱,而是「鏈上行為 – 價格反應」之間越來越短的反饋閉環。

這是一種以消費數據驅動交易預期的模式,ETH 做不到,SOL 成了範式。

巨鯨博弈與政策催化:誰能承接主力換倉的子彈?

技術應用決定公鏈的「敘事潛力」,而資金與政策則決定其「交易承載力」——尤其當 BTC 突破 12 萬美元、市場進入主升浪後,識別下一階段的「資金匯聚區」至關重要。

鏈上數據顯示,2025 年 Q2 以來,三大機構的「鏈上建倉」行為出現了截然不同的策略:Grayscale 在 5 至 7 月持續增持 ETH(累計 17.2 萬枚,約 6.4 億美元),明確用於其現貨 ETH ETF 基礎倉位建設;Jump Trading 自 6 月以來頻繁在 Solana 鏈上調倉,重點佈局 BONK、PENGU 和 Jupiter,並透過多地址累計增持 SOL 近 28 萬枚;DeFi Development Corp 和 Upexi 兩家上市公司持續公告增持 SOL,均已形成超百萬枚持倉(總市值近 5 億美元),並實現可觀浮盈。

這並非簡單的「勝負」押注,而是市場分層:ETH 是「結構性資產配置」,SOL 是「短週期波動工具」。

政策風向差異化助推「雙線增長」。7 月 19 日,美國總統特朗普已正式簽署《美國穩定幣國家創新指導法案(GENIUS Act)》,美國首個穩定幣聯邦監管框架落地,疊加 Coinbase 與 BlackRock 提交 S-1 現貨 ETH ETF 文件,「ETH 納入合規框架」的路徑日益清晰。同時,Solana 團隊與 OKX、Bybit 等交易所合作推進「消費資產合規發行」實驗。例如 OKX 於 7 月推出 Solana 鏈上資產專屬 Launchpad,並對 Meme 幣發幣流程引入輕 KYC 機制。

這種「雙向合規」意味著政策紅利正按應用場景、資金屬性和風險偏好差異化分發:ETH 繼續吸納傳統資本,SOL 成為年輕用戶與消費場景的合規試驗田。

短期政策預期:ETH 受益更明顯,SOL 受限更少。儘管 ETH 在 ETF、RWA 方面處於政策紅利前線,但也面臨 SEC 在證券屬性認定、質押分類等方面的多重門檻。SOL 生態因較少涉足中心化發行和複雜質押通道,其代幣與應用更容易進入監管「灰色安全區」。這導致 ETH 的上漲路徑更穩健但週期較長,SOL 的上漲路徑更陡峭且波動性更高。

誰定義未來?對沖配置,而非二選一

從 BTC 突破 12 萬美元後的市場路徑來看,ETH 和 SOL 的差異性,已不再是「誰替代誰」的線性問題,而是「誰在什麼週期內定義未來」的分佈式答案。

ETH 是結構支撐下的中長期敘事主角

在《GENIUS 法案》加持下,ETH 納入金融合規體系的路徑清晰。無論是現貨 ETF 推進,還是其在 RWA 模型中的「清結算層」定位,都使其成為華爾街配置區塊鏈資產的「核心資產」。

從 BlackRock、Fidelity 等機構的建倉邏輯看,ETH 正從「Gas Token」向「基礎金融平台」演變,其估值錨點也從鏈上活躍度轉向國債收益模型、Staking 利率。ETH 的勝利方式不是爆發,而是沉澱。

SOL 是結構裂縫中的短期爆發器

與 ETH 的穩定性相對,SOL 在高頻交易、Meme 幣敘事、終端應用、原生消費品(如 Saga 手機)等層面成為資金博弈的主戰場。從 BONK 到 PENGU,再到 JUP 的治理實驗,Solana 鏈已構建出一套高流動性、高滲透性的「原生敘事市場」。

再結合鏈上實際表現:SOL 的 TPS、成本、終端響應速度持續領先;而 SVM 生態的獨立性,也讓其擺脫了 EVM 生態內捲與重複建設的困境。

更重要的是,SOL 是少數「有能力承接資金且願意高波動」的敘事窪地,在 BTC 啟動主升浪後,成為捕捉「資金輪動快速反應」的核心短週期選項。

因此,這並非一道「選擇題」,而是一道「週期博弈題」:

對於看好制度變革、押注傳統資本結構化進場的中長期資金,ETH 是首選。對於希望捕捉資金輪動與敘事爆發機會的短週期參與者,SOL 提供更具張力的 Beta 暴露。

在敘事與制度、波動與沉澱之間,ETH 和 SOL 或許不再是對立的選項,而是構成一個時代錯配下的最優組合。

誰定義未來?目前看來,答案或許並非單一項目,而是這個「組合權重」的持續微調過程。