2018年比特币现状分析报告

比特币世界有很多事在不断发生,因而也很难对它们进行追踪。本报告旨在为市场参与者寻找一个关于比特币当前状态的一站式商店。

1、比特币的价值评估

总体而言,我们正处在评估密码资产价值的石器时代,因此所有评估模型(或者我们这里介绍的模型集合)都应该被大量采用,同时应保持怀疑的态度。

话虽如此,几乎所有的指标都表明,2018的熊市将至少持续几个月。包括NVT以及NVM值都很好地进入了超买区域,情绪指标主要是看跌的。

2、技术

比特币在密码资产当中是独一无二的,因为在未来5到10年当中,其并没有多少技术上的工作需要被完成,如此它才能够成为一种数字黄金。即使交易费用达到了几十美元的情况下,它仍然可以作为一个主权级别的抗审查财富存储媒介。

隔离见证的采用率显著上升,随着网络活动的减少,比特币交易费用的中位数下降到了0.1美元以下。

算力,是比特币安全性及抗审查性的重要衡量标准,其每年的增长幅度超过了300% 。

闪电网络是目前关于比特币技术发展的最热门话题,但它可能接近于加特纳炒作周期的高峰期。有很多关于如何利用它的讨论,但是,我们可能至少还需要几年的时间,才能看到它被实质性地应用。

长期关注比特币的可替代性(因为比特币有限的隐私性和半匿名性,它并不是匿名的),而未来比特币的挖矿回报稳定性确实存在一些问题,但看起来短期无需对此担忧。

3、法律/法规

比特币是最具监管确定性的密码资产。尽管比特币 ETF遭到了拒绝,一些行业公司也在从事监管套利,比特币面对的监管似乎是相当顺的。

4、参与投资的方式

对于想要参与的投资者而言,我们分成了三类工具来进行描写:

- 可通过传统经济账户访问的非托管、公开上市的选择;

- 限于合格投资者和高净值个人的非托管方式;

- 个人托管选项;

公开上市的选择目前仍然有限,并且很多存在着重大缺陷。这很可能会在未来的12个月内发生改变,但接下来的3个月,不太可能会发生。

经过2017年的行业爆发,为合格投资者和高净值个人而设的非托管新选项是为数不多的,但总体上是好的,尽管投资者被迫在低费用和非常少的定制(加权指数基金)或更高费用和更多定制(积极管理的基金)的方案之间做出选择。

在过去的几年里,个人托管选择(交易所)并没有发生什么变化,这可能是因为可供选择的选择通常被认为是相当不错的。对于个人或机构而言,选择自我保管的方式,并对操作安全性的理解是至关重要的。

如果你觉得这份报告有帮助,请告诉我们。如果你想要接受未来版本的报告,请留下您的电子邮件,以获得未来版本的通知。 注:这是一篇冗长的报告。

一、 价值评估

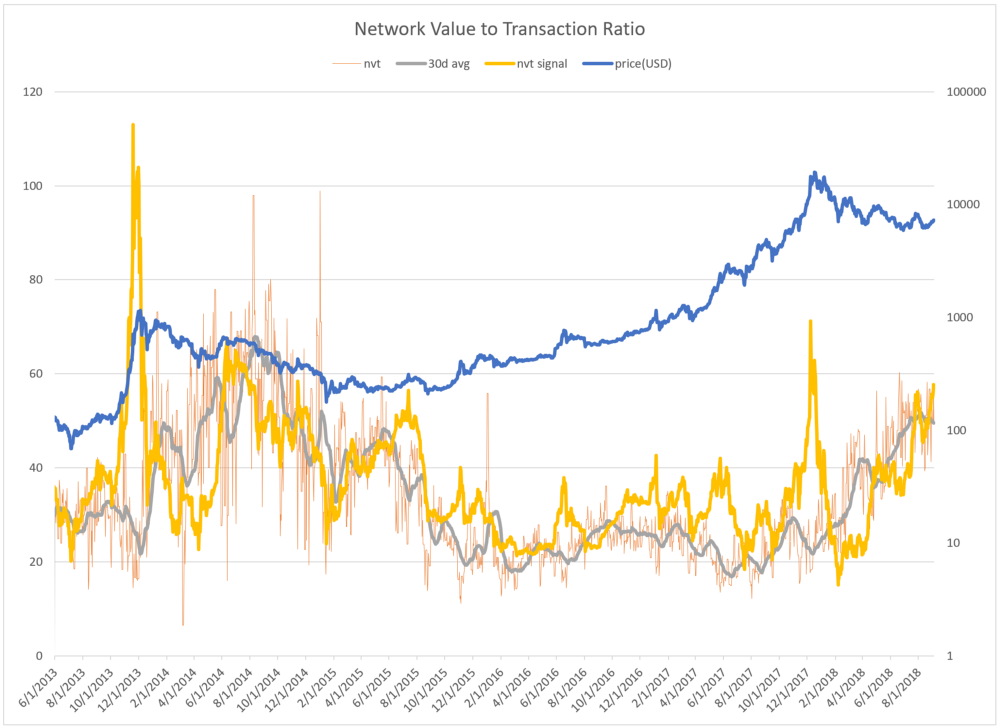

(1-1)网络价值对交易的比率(NVT)

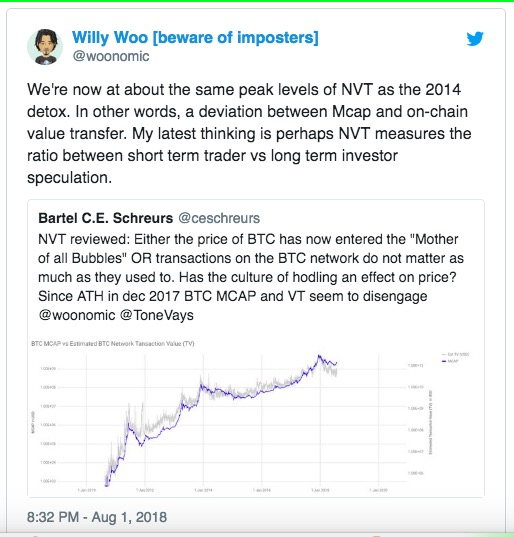

为什么它是有意义的 NVT率是由分析师Willy Woo提出的概念,他把它比作是比特币的市盈率(P/E ratio)。

NVT率是测量密码资产网络价值(市值)相对交易价值的一种测量模型。这是一种简单的比较链上交易单位的市场价格的方式,其公式如下:

当你看一个传统公司的市盈率时,收入被视作是公司提供的真实效用的参数。而使用NVT率,可以假定每天的 链上交易量 (而不是交易所交易量,这个参数投机性更强)是网络真实潜在价值的代表参数。

不过,由于NVT率是相当嘈杂的,我们需要用几种方式来调整下它。首先,我们需要忽略掉周末的交易量,因为市场存在明显的季节性,比特币在周末的交易量远低于非周末的交易量。第二,由于日常交易量显著存在的噪音,我们使用30天的移动平均数来测量。

另一个建议的变化是“NVT信号”,其问题是降低了对价格(网络价值)急剧变化的响应性。相反,我们可以离开分子“raw”,并平滑操作分母(在这种情况下,使用90天的移动平均值)。

NVT比率的提出者Willy Woo最近在其发布的一条推文中表示,他最近在干的事,是衡量短期交易者与长期投资者的NVT比率。利用这个理论,低NVT比率意味着长期投资者持有相对较多的BTC,而高的NVT比率,则意味着相对较多的BTC是由短期交易者所持有。

为什么不能完全依靠这个数据?

这个模型潜在的一个缺陷是,它假设交易对比特币的价值而言是一个好的的代理度量,就好像是传统公司的收益一样,但实际情况是非常复杂的。

对于NVT是否是衡量货币价值的一个直接度量,甚至也不是一个清楚的方法。由于比特币网络价值就是市值,这相当于每比特币的美元价格,乘以其现流通的比特币数量。

每日交易量,只是链上交易的比特币数量乘以比特币的价格。如果我们计算出比特币价格的方面,我们的NVT值就=当前市场流通的比特币市值/ 比特币每日的链上交易量。以这种方式来看,NVT似乎根本无法捕捉定价信息。相反,这是一种衡量[逆]速度的度量,即比特币的换手速度有多快。

这意味着,NVT从根本上,可以看作是比特币作为交易媒介的价值。如果越来越多的市场将比特币视作是数字黄金(似乎是这样的),那么比特币的价值就不是来自交易媒介的性质,而是来自价值存储。NVT比率能很好地捕捉到吗?大概不会。 分析

现在,比特币正从2017年的躁狂期慢慢退热,这与2013-2014年的情况是不同的。这意味着2018年大部分的时间里,比特币NVT比率看起来都很高。BTC很好地进入了超买领域,2018年的大部分时间里是这样的。

如果在当前的市场范式下,想要让NVT和NVS比率继续成为准确的估价指标,我们仍然有很多工作需要去做。

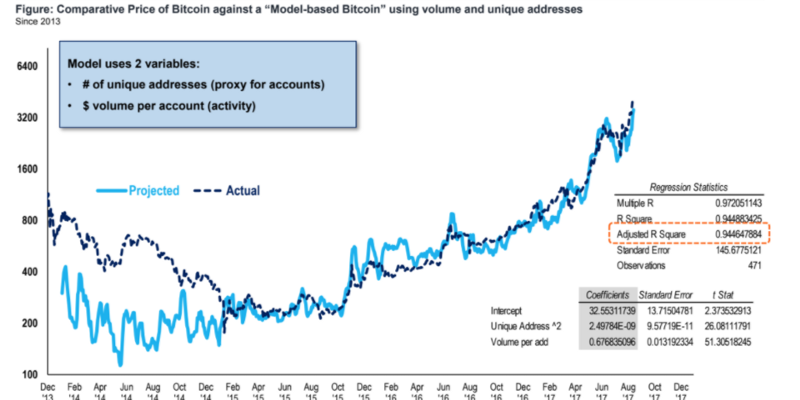

(1-2)网络价值对梅特卡夫比率(NVM)

为什么它是有意义的

梅特卡夫定律是由罗伯特·梅特卡夫(Robert Metcalfe)提出的,其可用于解释网络价值与网络规模之间的关系。这种关系基于网络效应的概念:对于网络而言,每个额外的用户都增加了网络对其他人的价值。如果世界上只有两部电话,那么它们就没那么有用了。而当你添加更多的手机时,原来的两部电话就会变得更有价值。

在2015年,张某等人发现, 脸谱网和腾讯的收入是与其每月活跃用户(MAU)的平方成正比的 。Ken Alabi 则通过研究工作发现,比特币、以太坊和达世币也非常符合梅特卡夫定律。

比特币表现出某种网络效应是有意义的,因为它是一种货币形式,而货币可以解决需求矛盾问题(本质上,易货交易是低效的,因为人们会有不同的需求。例如,如果一位音乐家想用啤酒来支付房租,而他的房东并不接受这种方式,那么他就无法租到房,他需要用钱。)

Fundstrat分析师Tom Lee发现,到2017年底,比特币94%的价格变动可以通过NVM比率来解释(尽管在我们看来,这似乎是糟糕的统计数据)。

分析师Dmitry Kalichkin提出了一个 更精细的模型 , 他使用了两种不同的计算方法计算梅特卡夫定律,而这与比特币的价格密切相关。

上述方法的主要问题是,它们是使用所有的数据来拟合模型的变量。当然,它在样本中看起来是很好的。但将其用于预测的话,会有意义吗? 为什么不能完全依靠这个数据?

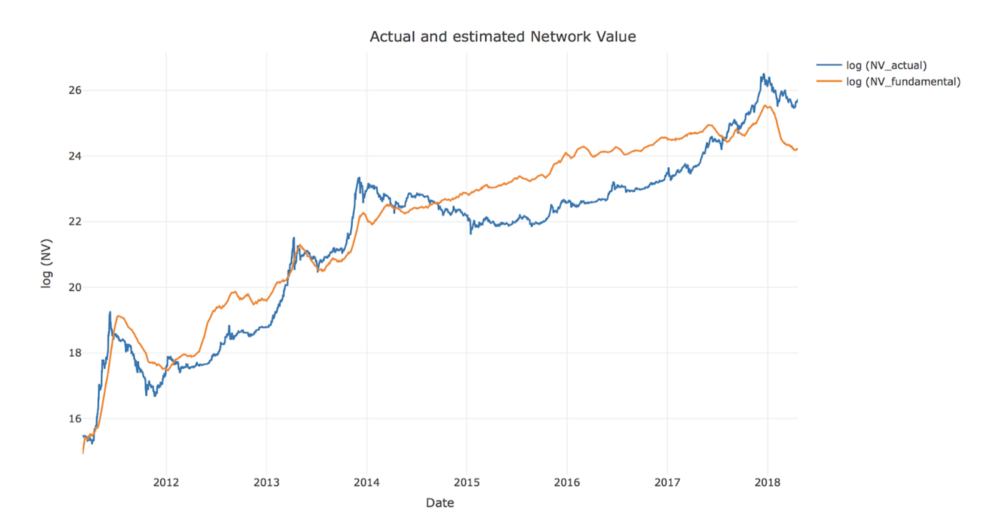

虽然梅特卡夫定律对比特币的影响是显而易见的,但是每当你认为这种旧工具(非常适合测算Facebook和腾讯这样的资产),可以完美地应用于具有明显不同特征的新事物时,那么你就需要谨慎了。

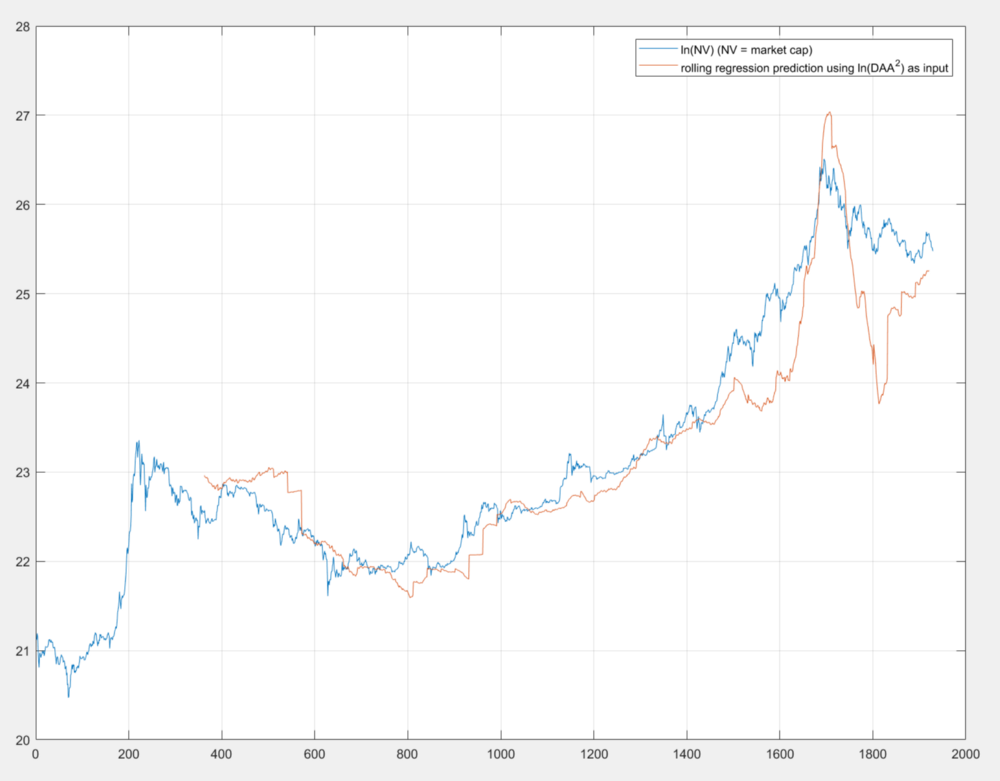

从价格预测的角度来看,根据统计结果看,这也是可疑的。乍一看,仅仅使用梅特卡夫定律作为预言者(日常活动地址平方的自然对数)ln(DAA²)似乎并不那么有用。它们几乎是一起移动的,具有相似的规模,但它距离成为一个有用的市场时机工具而言还是有很大的差距。然而,从其他交易者的角度来看,它也可以用于预测部分交易者的行为。

为了进一步细化它,我们执行了一次滚动回归,并使用ln(DAA²) 作为预测器。滚动回归意味着移动回望窗口期(这里是360天)和预测窗口期(30天),这种回归模型能够随时间更新,以适应变化的行为。这也避免了由同时考虑所有数据并拟合变量的方法产生的前瞻性和曲线拟合偏差,它一次考虑了所有的数据,并拟合确保良好结果的变量(而这只在事后才能起作用)。

我们可以看到上面的预测(样本外,橙色线)并不是特别有用,因为它通常落后于目标(蓝线)。 分析 总的来说,虽然目前比特币的价格水平比2017年12月更健康,但与每日活动地址相比,其水分仍显得过高。大约在2014年8月份(此后经历了近一年的熊市)时,NVM比率值为0.95左右,而大约在一年后(大约2015年8月),比特币才进入了长期的牛市,而彼时的NVM值接近于0.87。

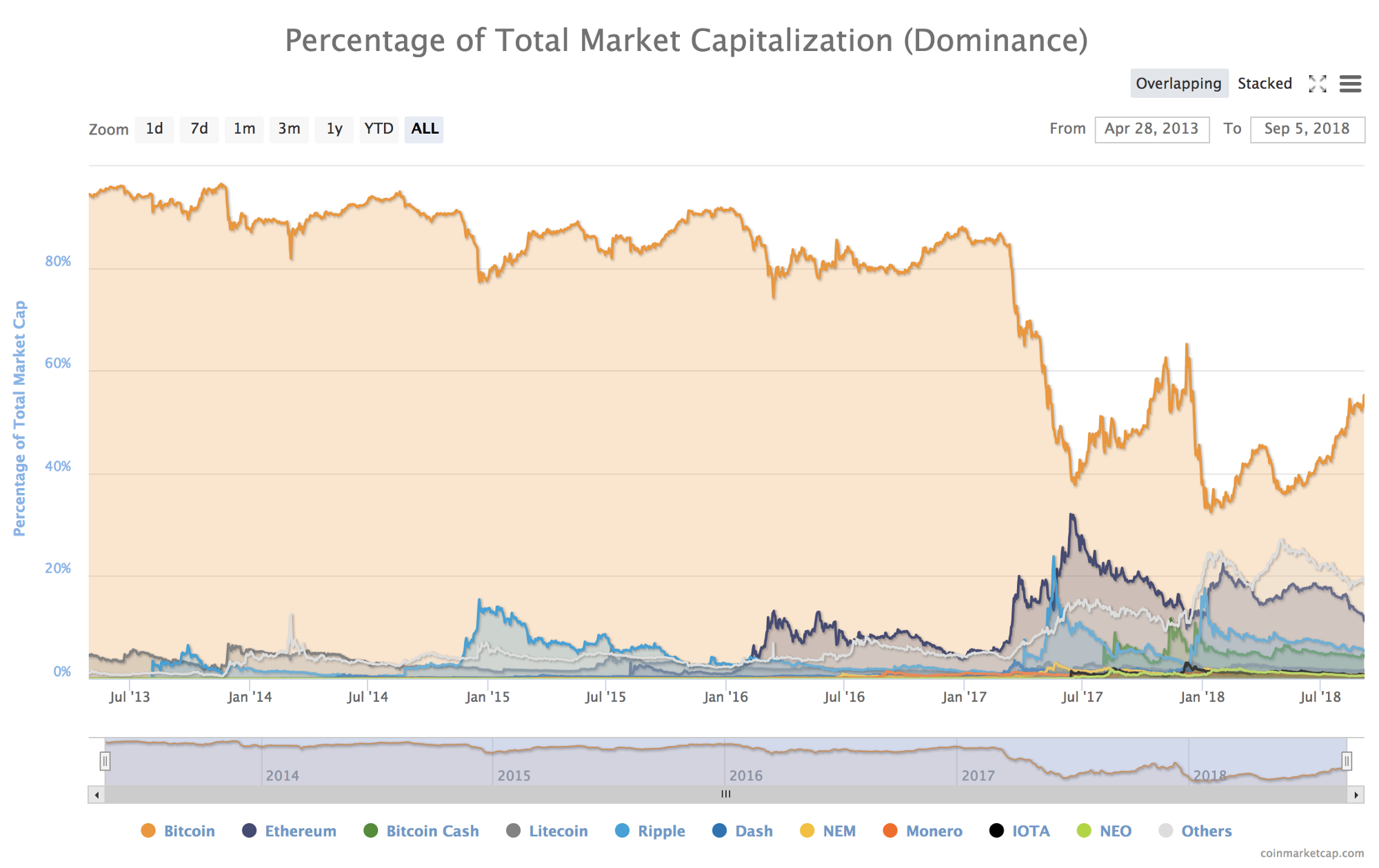

(1-3)比特币占密码货币市场的比例(Bitcoin Dominance)

为什么它是有意义的

BTC的市场占比,衡量了比特币在密码资产市场总市值的所占百分比。

在2017年ICO爆发之前,比特币主导了整个密码货币市场,有迹象表明我们正在转向那个世界。

Arjun Balaji提出了肥钱理论( Fat Monies thesis ),他认为下一波投资者将会关注于货币,因此在中短期内,比特币会是主要机会所在。在那个世界里,我们可能会看到,从资本配置的角度来看,比特币会重新获得支配地位,而其他几个主要的竞争币将在二级应用市场中竞争。

为什么不能完全依靠这个数据?

即使我们能够成功预测比特币的市场占比,如果我们去赌比特币价格的话,我们仍然可能会赔钱。比特币的主导地位很有可能会回升到80%以上的旧水平,但密码资产总市值可能仍会下降,比特币的价格也可能会继续下降。

分析

BTC支配百分比目前正徘徊在50%以上,对于那些不认可肥钱理论的人来说,这仍然是一个巨大的购买机会。另一方面,比特币较今年的最低点已经有了接近30%的反弹。

(1-4)市场情绪

众所周知,评估新的资产类别是困难的,并且大多数密码资产缺乏现金流产生,这使得评估更为棘手。传统的分析方法(如DCF贴现现金流),根本就不适用。

其中一个与之相关的因素是 情绪 。情绪尤其与主要由投机驱动的资产(例如密码资产)以及对于缺乏合理估值模型的资产相关。 我们研究了以下几种比特币情绪的不同衡量标准。衡量情绪的一个缺点是,它们可以迅速改变,因此通常只对短期价格预测有用。

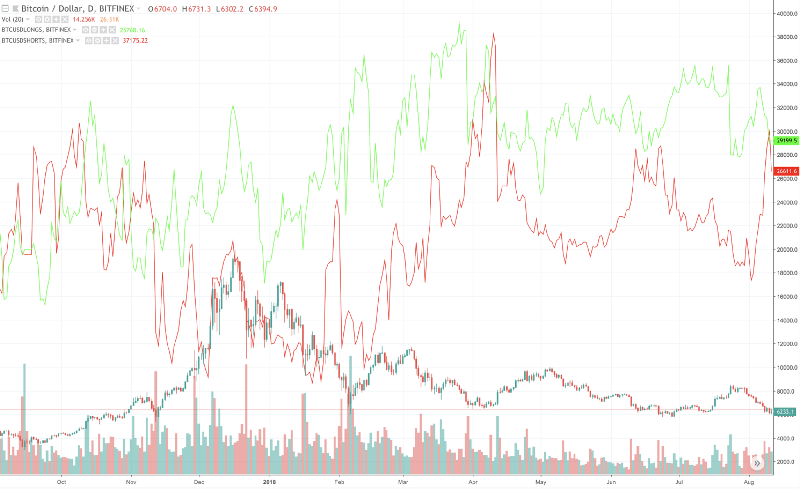

(1-4-1)Bitfinex 多空比

为什么它是有意义的

由Bitfinex发布的多单VS空单数据

Source: https://www.tradingview.com/chart/k8IXd6tN/#

Bitfinex这家交易所,公开了其平台上杠杠空单和多单的仓位比。这对于活跃的交易者而言提供了极好的指标。

例如,当投机者有一个异常大的杠杆空单被爆时,因为缺乏保证金,仓位被迫清算,其会导致市场价在短时间内急速上涨。反之,在下跌的市场中,多单被爆也会对市场产生影响。)

为什么不能完全依靠这个数据?

Bitfinex仅仅是一家交易所,所以这个平台的多空仓位数据,可能无法代表比特币整体的投机情况。此外,当你浏览过其多空仓位比与BTC价格变动之间的关系时, 你会发现,这种关系充其量是嘈杂的 。从这些数据当中,我们需要更多的努力来建立一个预测模型。

分析

八月份杠杠空单的数量超过了多单的数量,在这个数据集中是相对少见的。从历史上看,这与BTC价格的局部低点大致相符。

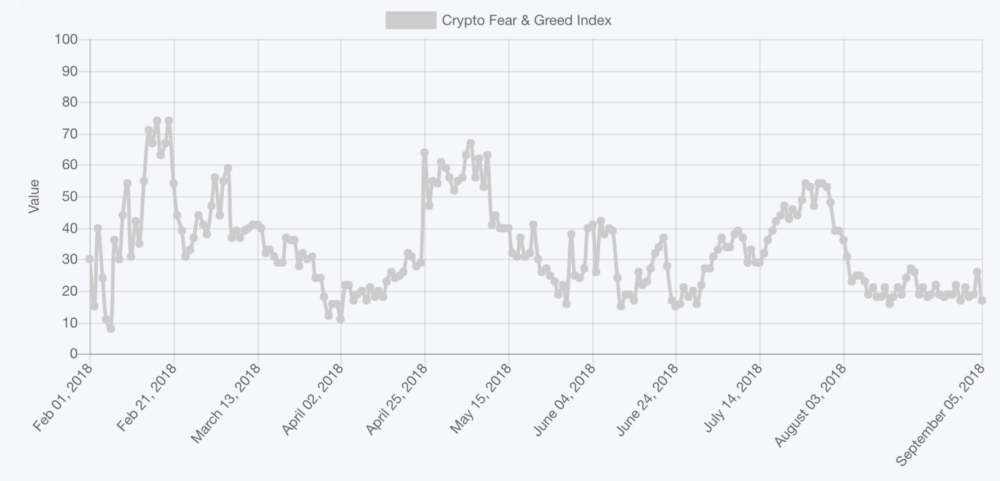

(1-4-2)密码货币恐惧与贪婪指数

为什么它是有意义的

Alternative.me发布了一个专门针对比特币的恐惧和贪婪指数。它由市场和价格因素组成,如波动性、动量、以及社会媒体活动、调查以及其他数据。在一般情况下,我们会看到市场在接近顶部时,市场贪婪值会达到极致,而在接近市场底部时,恐惧值达到极端。

如果这些指标与市场参与者的仓位相关,那么它是可以用于预测目的的。当每个人都很贪婪,并且已经买进时,市场上可供选择的购买者就更少了,最终贪婪的人会开始卖出(反之亦然,因为害怕)。

Source: https://alternative.me/crypto/fear-and-greed-index/

而比特币的价格变化和这个指数大致相符

为什么不能完全依靠这个数据?

这类指标的普遍问题是: 极端的贪婪和恐惧状态会持续很长一段时间,并且会迅速恢复 。例如,由于价格持续下跌,我们可能会在几天内看到这个指数处于低值水平(表示担忧),然后在价格反弹后的一两天内就恢复到中性水平。

分析

我们正在接近极端的恐惧水平,这表明当前的抛售可能会过度扩大,我们可能在不久的某个时刻看到短期价格的底部。

(1-4-3)CBOE交易所的比特币期货报告

为什么它是有意义的

CFTC每周会发布一份报告,其按持仓大小将持有人细分为:大投机者、小投机者和商业对冲者。这份报告被称为《 Commitment of Traders 》。既然BTC现已有一个上市期货合约,我们就可以看到这些数据。

一些交易员喜欢使用这些数据来确定小投机者的聚集位置。这些参与者的钱通常被认为是“傻蛋资金”,而采取相反的立场可能会是有利可图的。

为什么不能完全依靠这个数据?

期货交然在增长,但其所占据的比特币交易量在美国这一市场而言依旧是少数。因此,这些仓位数据的重要性也就不高了。此外, 我们也可以看到,它们与比特币价格变化历史并不相关 。最后,比特币奇怪的市场结构(没有真正的商业套期保值活动,理论上这应该是矿工,但实际并不存在),并且其现货市场的做空机制也不多,这就使得这种分析并不有效。

分析

自CBOE这个比特币期货市场建立以来,“小”投机者们一直在尝试做多,这可能预示着BTC价格将进一步下跌。我们目前接近于中间位置,这可能表明他们看涨的在减少。

(1-5) 评估摘要

任何估值方法,都是存在漏洞的,因为市场是动态的,而随着市场上使用它们的人越来越多,这些信号往往会随时间而变弱。 总体而言总体而言,我们正处在评估密码资产价值的石器时代,因此所有评估模型(或者我们这里介绍的模型集合)都应该被大量采用,同时应保持怀疑的态度。

话虽如此,几乎所有的指标都表明,2018年的熊市还将持续几个月。

二、技术

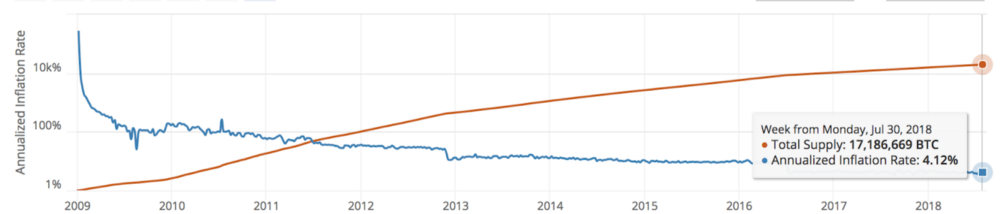

(2-1)比特币的总供给量

截至2018年7月30日,比特币2100万 BTC的总供应量中有1718.6万 BTC已经产出(占比81.8%),当前,每个比特币区块的固定奖励为12.5BTC,而下一次产量减半(6.25BTC)将在2020年发生。按目前的块奖励来计算,比特币的年通胀率为4.12%。

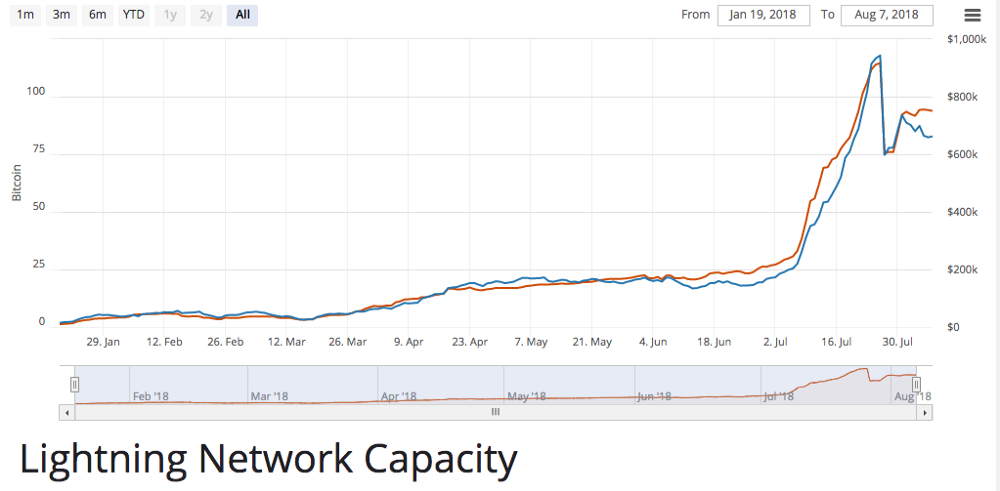

(2-2)闪电网络

Source: https://bitcoinvisuals.com/ln-capacity.

数据突然的增长和随后的下降,原因来自于Shitcoin.com创始人的一次实验。

闪电网络的容量今年稳步增长,但仍然处于“玩具阶段”,容量尚未达到100万美元。

最受欢迎的闪电网络app是Satoshi’s place,这是一个数字涂鸦墙应用,其重写一个像素会花费1聪比特币,另外一个app则是博弈游戏应用Lightning Spin。

对于任何具有比特币基础知识的开发人员来说,设置一个闪电网络节点是相当简单的(编译、安装和运行闪电网络Daemon)。然而,维持一个闪电网络节点支付中心却是困难的,并且是不盈利的。在一次测试中,闪电节点为其他用户路由了260笔交易,平均每笔交易的利润为0.0012美元。优化这些费用还有很大的空间。但是,是否存在运行闪电节点的经济激励还有待于观察(即,这是一个好生意吗?)

使用闪电网络作为购买商品和服务的支付方式,确实要比使用基层比特币区块链更便宜,但是路由及钱包错误问题的存在,使得闪电网络对用户而言(甚至是技术用户)是不实用的。

关于闪电网络,仍有很多地方需要去研究与开发。值的注意的是,Notably Alex Bosworth一直致力于submarine交易,它允许用户使用链上的 token来进行Lightning支付。这允许某人向某人(例如朋友或商人)支付闪电网络交易,而不必通过跨链交易其他协议(如Dash或Litecoin)来建立自己的闪电网络钱包。

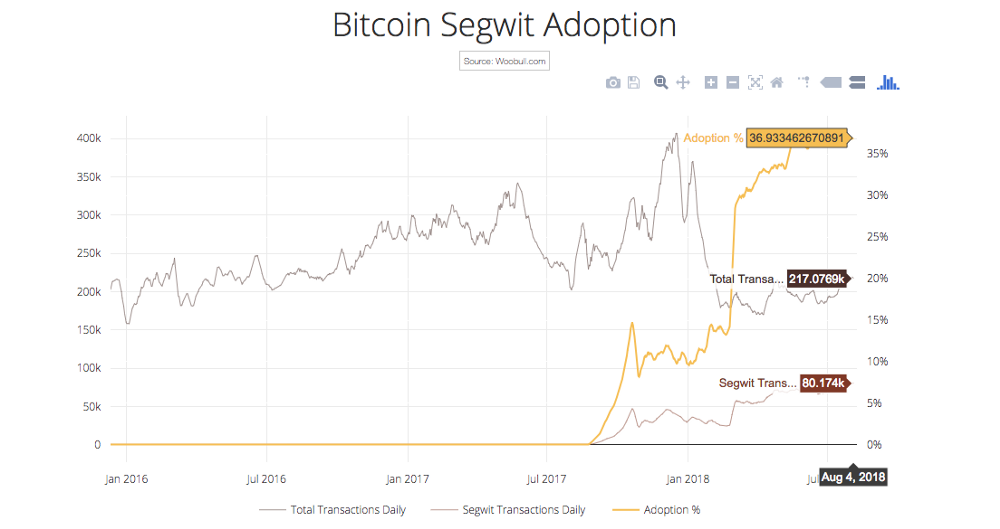

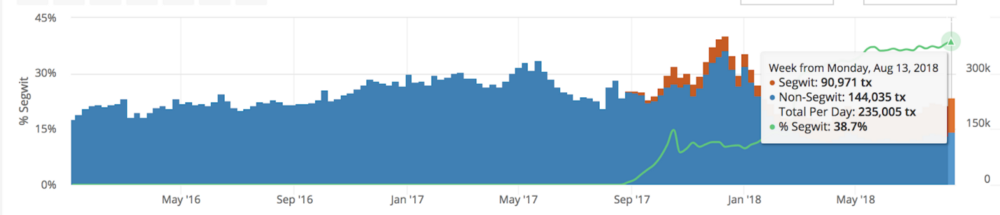

(2-3)隔离见证采用率

隔离见证(SegWit)是一种协议升级,它改变了比特币区块链的数据存储方式。隔离见证的最初目的,是用于修复一种称为延展性的比特币限制,其对于更复杂特性的开发而言是一种限制,比如说二层协议(例如闪电网络)和智能合约。隔离见证附带的一个好处是,它可以减少交易所占的空间大小,从而使比特币区块链可容纳更多的交易,并且不会增加交易的费用。

截至8月初时,隔离见证的采纳率接近40%.

隔离见证采纳率。来源:http://charts.woobull.com/bitcoin-segwit-adoption/

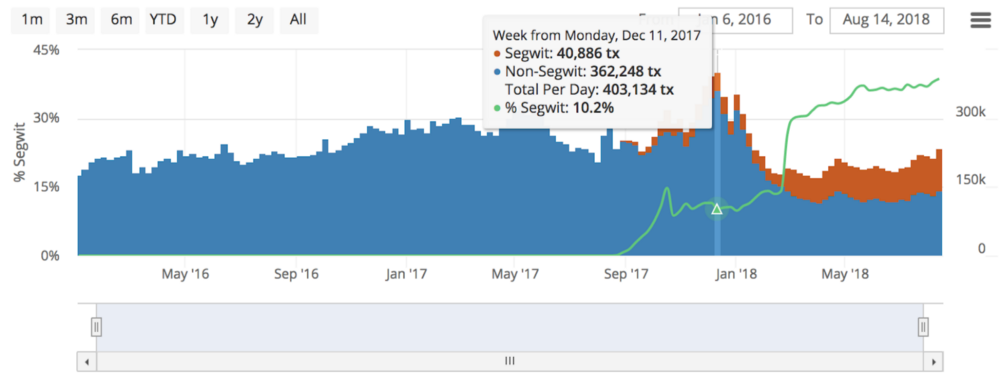

2017年12月11日,比特币的链上日交易数为403,134,达到了历史顶峰。

Source: https://bitcoinvisuals.com/chain-tx-day

截至8月13日,该网络每天处理235000笔交易,约为2016年10月份的水平。

Source: https://bitcoinvisuals.com/chain-tx-day

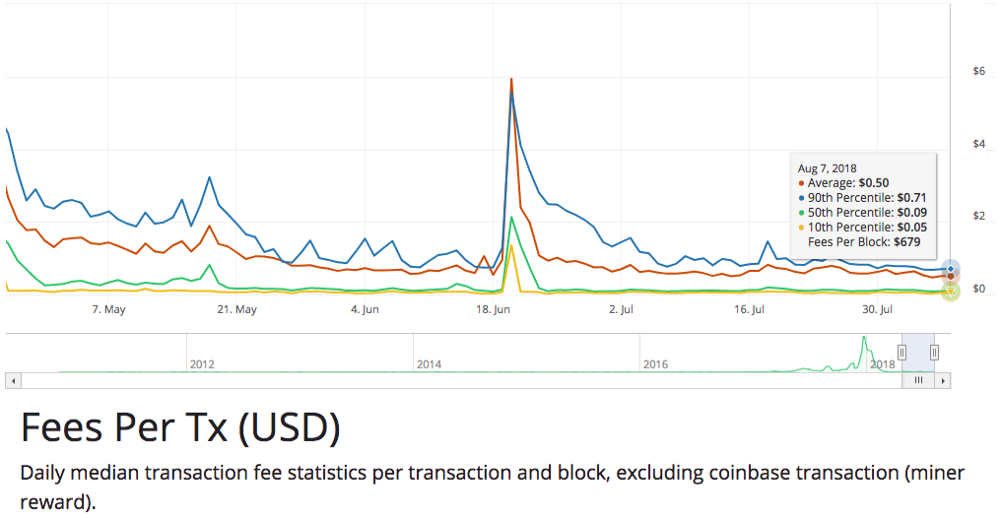

(2-4)交易费用

随着网络使用量的减少,当前比特币网络的交易平均费用已经从去年十二月份的50美元高点下降到了0.50美元。中位值费用从高点30.86美元降到了0.09美元。

数据来源: https://bitcoinvisuals.com/chain-fees-tx-usd

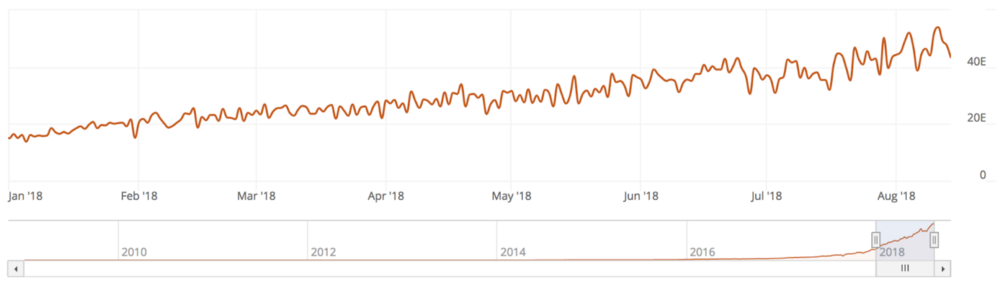

(2-6)算力

从年初以来,尽管比特币价格已大幅下跌,但其网络的算力却处于稳步增长的状态,在2018年1月1日时,比特币全网算力约为15 EH/S, 而在8月11日,比特币全网的算力已经达到了54 EH/S。

从历史上看,比特币的算力每年会以约300%的速度在增长。

这对于比特币的安全性而言是有益的。截至2018年中期,组织一次51%算力攻击,需要花费的资金大约达到了一百亿美元。这对于攻击者而言会是一笔天文数字。

除非比特币价格迅速反弹,否则很多在2017年看到币价疯涨而盲目进入市场的矿工会面临无利可图,甚至是亏本挖矿的情况。

关于比特币挖矿的准确盈亏平衡价格,取决于矿工的矿机功耗比、电力成本等因素,至少作者本人是不会去参与的,除非你的电力成本能够低于0.05美元 /kwh。而在美国,只有少数地方的电力价格达到了这个标准。

Source: https://bitcoinvisuals.com/chain-hash-rate

(2-7)技术总结

比特币在密码资产中是独一无二的,因为在未来5-10年当中,它并没有太多的技术工作需要完成,如此才能有效成为一种数字黄金。

即使其网络交易费用达到几十美元的程度,它仍然可以作为一个主权级的抗审查价值存储媒介。目前市场上价值主要由抗审查性质所提供的媒介,包括黄金(市值6万亿美元)和离岸银行业(市值20万亿美元)。

隔离见证的采用率在显著上升,而随着网络活动的减少,交易费用的中位数已下降到0.10美元以下。

算力是比特币安全性和抗审查性的重要衡量标准,其年增长率超过了300% 。

闪电网络是目前关于比特币技术发展的最热门的话题,但它可能接近于加特纳炒作周期。市场上有很多关于如何利用它的讨论,但是,我们可能至少还需要几年才能看到它能够有意义的采用。

长期关注比特币的可替代性(因为比特币有限的隐私性和半匿名性),而未来比特币的挖矿回报稳定性确实存在一些问题,但看起来不像是短期的担忧。

三、监管和法规

(3-1)比特币仍是一种商品

在2015年,CFTC(美国商品期货交易委员会)裁定比特币是一种商品,并将在其权限范围内进行监管。今年3月份,美国地方法官杰克·温斯坦(Jack Weinstein)赞成了CFTC的声明,他认为“商品”一词比较符合比特币的定义。

这是一件好事,因为这意味着比特币是所有密码资产当中监管不确定性最低的一个。

(3-2)SEC拒绝了温克莱沃斯提交的比特币ETF申请

温克莱沃斯双胞胎兄弟提出的比特币ETF,将持有通过Gemini交易所购买的比特币现货,而每一股的价值为0.01BTC。然而该提议遭到了SEC的拒绝,主要原因是SEC认为当前比特币现货市场存在着太多的操纵空间。

这是有意义的部分,因为如果温克莱沃斯双胞胎兄弟的比特币ETF获得通过,市场将完全依赖于Gemini交易所,而不是更广泛的市场。而使用更大容量和流动性的市场,可能会改变SEC的裁决。

(3-3)监管套利将继续存在

由于监管要求的提高,比特币交易所币安(Binance)在转向马耳他时成为了当日的头条新闻。马耳他也成功利用这个机会吸引了更多的区块链创业公司。随着全球监管环境就如何对待比特币及其他密码资产依旧模糊不清,资本和企业家都可能继续向更友好的司法区域转移,以避免日益严格的审查

瑞士楚格州,历来一直是很多密码货币项目的故乡,而直布罗陀似乎也在逐渐对外放开。尽管这些司法管辖区的监管进展及有利条件,如果像英国或美国这样的大市场能够澄清自己的监管立场,很多大型机构还是会倾向于待在大市场的。

(3-4)国际监管机构保持中立态度

尽管一些比特币忠实信徒相信,比特币有望成为一种储备资产,但国际监管机构似乎并不担心这种情况会很快发生。

G20金融稳定委员会(Financial.ty.)在2018年3月表示,他们并不认为比特币和其他密码资产会对全球市场的稳定构成威胁。

国际货币基金组织(IMF)似乎也持中立态度,其董事总经理拉加德(Christine Lagarde)推行的是一种不偏不倚的监管方式,目的是在保护投资者和允许创新之间取得平衡。

(3-5)监管概要

比特币是所有密码资产当中监管确定性最强的资产,尽管比特币ETF遭到了拒绝,一些行业公司也在从事监管套利,比特币面对的监管似乎是相当顺的。

四、参与投资的方式

概述:

对于想要参与的投资者而言,我们分成了三类工具来进行描写。

- 可通过传统经济账户访问的非托管、公开上市的选择;

- 限于合格投资者和高净值个人的非托管方式;

- 个人托管选项;

(4-1)公开上市的选择

(4-1-1)封闭式基金(CEF)

很多机构希望通过公开上市且管理费用相对较低的基金来投资密码资产:这可以是交易所交易基金(ETF)或者是封闭式基金(例如Grayscale公司的比特币投资信托基金。)

Grayscale的GBTC是少数可用的选项之一,但其管理费用相对还是有点高的(目前为2%)。更大的问题是,其相对于资产净值,是交易溢价是非常高的,到2018年7月份时,这个溢价大约为50%,最高时曾达到100%。我们预计,随着更多的竞品进入这个市场,例如Coinshares最近上市的比特币ETN,这种溢价将会下降。

优势:

在证券交易所上公开买卖

劣势:

- 费用高;

- 交易价格较资产净值具有很高的溢价

适合哪些人参与:

那些想利用其IRA/401k中的资产进行投资的人,以及那些想为客户提供服务但没有可信监护解决方案的机构。(因此,尽管存在着溢价,这一细分市场是其参与密码货币投资的唯一途径。)一般来说,如果你能够避免支付溢价(避开GBTC,试试Coinshares的产品),那么这可以说是一种相对容易接近,并且已可用的途径。

(4-1-2)比特币ETF

最近,SEC推迟了对五只比特币交易所交易基金(ETF)的裁决,时间被推到了9月份,我和大多数消息人士谈论后,得出的结论是:其被批准的可能性在10%到15%之间。亚特兰蒂斯资产管理公司(Atlantis Asset Management)首席投资策略师迈克尔•科恩(Michael Cohn)表示:

“如果比特币ETF获得批准,就意着他们在比特币身上贴上了资产的橡皮图章,而我认为各国政府还不想这样做。”

所以ETF仍然不是一个可选项,尽管它的势头在那里,而且很有可能在未来的12个月内得到批准。

优势:

- 大众对公开交易的工具非常熟悉了;

- 其相对于封闭式基金(CEF)而言,交易价格更接近于资产净值;

劣势:

- 尚未存在或更难以购买;

- 在某些方面,比特币存在的波动性,使得它更适合去主动管理,因此ETF可能不是最好的工具。

- 你没有监护权。保管人可能会受到损害,在这种情况下,损失很可能落到ETF的持有人头上。

适合哪些人参与:

同样对封闭式基金(CEF)感兴趣的各方,由于ETF较CEF的定价结构有改进,对其感兴趣的投资者会更广泛一些。

(4-1-3)公开上市的矿商和芯片制造商

一些比特币矿业公司已经公开上市了,而投资这些公司也是一种参与比特币投资的方式。这个阵营中也有芯片制造商。

公开上市的矿商包括:

360 Blockchain (CSE:CODE) DMG Blockchain (TSXV:DMGI) HashChain Technology (TSXV:KASH) HIVE Blockchain (TSXV:HIVE) Neptune Dash (TSXV:DASH) 比特大陆 (待定) 嘉楠耘智 (待定)

公开上市的芯片制造商包括:

在美国: (1、NVIDIA-英伟达 2、AMD 3、Micron )

在亚洲:(1、台积电 2、通用电气公司 3、JCET 4、联发科技 5、南亚科技) 优势: 公开交易 劣势:

你正在赌一家特定公司的挖矿业务的盈利能力。股票价格可能与BTC价格弱相关。比特币完全有可能升值,而这些公司的股票价格可能都会下跌。

因为所有迹象表明,目前并不是进入挖矿业的好时机。鉴于上述比特币算力的增长,如果想要让大多数矿工保持盈利,比特币的价格就需要提升。如果矿业停止增长或出现负增长的情况,这将贯穿整个供应链。

适合哪些人参与:

对那些已对具体挖矿做过深入分析,并且有兴趣在这样一个竞争激烈的空间中继续盈利的人,这可能会是一个不错的选择。

(4-2)对于合格投资者和高净值人士

(4-2-1)低管理费的基金

虽然当前 ETF并不可用,很多突然涌现的密码货币基金试图为合格投资者提供如ETF般的服务。

例如Bitwise就是这样的基金之一,其提供的产品Bitwise HOLD 10,是由市场上最大的10个币种组成的,并且它每个月会重新平衡一次。

竞争对手:

- Crescent Crypto;

- Pantera的比特币基金;

优势:

- 直接参与密码货币现货投资

- 不用进行繁琐的研究;

- 非托管(取决于你如何看待)

- 不收取操作费用;

- 每周流动性 (取决于你如何看待它,很多密码货币基金能在一周内完成)

劣势:

1、非托管(也可能是优势,取决于你如何看待它) 2、在前12个月,赎回操作会收取3%的提款费。12个月后,不收取任何费用。 3、某些基金可能会投一些“屎币”(比如XRP),基金本身携带的风险(监管和其他)

(4-2-3)活跃管理的对冲基金

优势: 1、通过积极管理,有潜力从比特币的波动当中获利; 劣势:

- 大多数人对这些对冲基金在操作安全方面做了什么一无所知;

- 费用很高;

- 锁定期长;

适合哪些人参与:

那些希望利用市场的不成熟,以期获得早期红利的投资者,鉴于密码货币市场的不成熟,主动管理对于我们来说意义重大。

(4-2-4)机构托管

目前市场上出现了很多机构托管解决方案,包括Coinbase的Custody,Northern Trust以及 高盛公司通过一家合规机构经纪交易商提供的托管服务。

优势:

1、冷存储; 劣势:

1、每月流动性

(4-3)个人托管

(4-3-1) Coinbase和其他交易所

目前个人购买比特币最常见,也是最简单的方法,就是通过交易所进行购买,其中Coinbase是美国最流行的,而像Square、Circle、Robinhood、Gemini等其他交易公司也都占有不小的市场份额。

优势:

- 最佳的用户体验;

- 对于小白而言,在交易所可能会更安全一些;

劣势:

- “不是你的私钥,就不是你的比特币,”因此将比特币存放在交易所,相比把股票交给托管人而言风险会更大;

- 近几个月关于提现的问题越来越多

适合哪些人参与:

对行业了解不多,但又想投100美元参与了解的散户投资者。

(4-3-2)硬件钱包

你可以通过法币在一家交易所上购买比特币,然后将这些币转移到自己的硬件钱包当中。硬件钱包是存储比特币最安全的选择之一。黑客想要偷取你的比特币,必须得到你的物理设备,并且掌握你的密码才能够成功。由于大多数比特币盗窃案纯粹是虚拟的,有一个物理设备,能够极大地提高安全性。

优势:

- 掌握了私钥,才是真正属于你的比特币;

- 事实上很难去破解;

劣势:

- 你需要对恢复种子存储有很好的了解;

- 很容易就会丢失钱包;

适合哪些人参与:

技术型投资者,具有一定的操作安全基础知识。

(4-4)参与投资的方式总结:

公开上市的选择目前仍然有限,并且很多存在着重大缺陷。这很可能会在未来的12个月内发生改变,但接下来的3个月,不太可能会发生。

经过2017年的行业爆发,为合格投资者和高净值个人而设的非托管新选项是为数不多的,但总体上是好的,尽管投资者被迫在低费用和非常少的定制(加权指数基金)或更高费用和更多定制(积极管理的基金)之间做出选择。

在过去的几年里,个人托管选择并没有发生什么变化,这可能是因为可供选择的选择通常被认为是相当不错的。对于个人或机构而言,选择自我保管的方式,并对操作安全性的理解是至关重要的。

제니시스 CEO "공매도, BTC 하락 원인 아니다"

제니시스 CEO "공매도, BTC 하락 원인 아니다"암호화폐 전문 미디어 AMB크립토(AMBCrypto)에 따르면, 글로벌 최대 암호화폐 장외거래(OTC) 시장 중 하나인 제네시스...

블록체인 미디어 블록인프레스, BTC Media와 지분스왑 글로벌 미디어 기업과 파트너십 체결 - 신생 미디어 스타트업과 글로벌 미디어 기업간 이례적 파트너십 - 블록인프레스, 한국 시장 넘어 글로벌 진출 계기 마련

국내 블록체인 전문 미디어 블록인프레스와 세계적인 블록체인 미디어 BTC Media가 손을 잡는다. 양사는 14일 지분 교환(스와프)을 통해 파트너십을 맺고 국내외 독자들에게 블록...

중국 암호화지수에서 비트코인(BTC)이 17위로 추락한 이유는?

암호화폐 매체인 크립토베스트(Cryptovest)는 중국의 블록체인 평가단 리더와 만나 비트코인(BTC)의 순위가 왜 그렇게 낮은 순위에 있으며, 이오스(EOS)가 갑자기 30개의...