原文作者:龙玥

原文来源: 华尔街见闻

客户先掏 220 亿美元押金,签下不可取消的长期合同,还接受一个对美光而言远比历史任何时期都更有利的定价框架——这就是美光最新一批长期战略客户协议(Strategic Customer Agreements,SCA)的核心条款。

据追风交易台消息,6 月 25 日,巴克莱、摩根士丹利、摩根大通集体将之视为“改变游戏规则”的协议。 摩根大通半导体分析师 Harlan Sur 在研报中,将这批 SCA 定性为美光商业模式的“根本性转变”——从周期性大宗商品供应商,变成拥有多年合同保护、收入和利润均有显著下行对冲的长期供应商。

这些合同的含金量在于: 一是覆盖体量不小,已签协议对应约 20%的 DRAM 量和约三分之一的 NAND 量;二是价量绑定,14 份协议按最低承诺量和最低价格测算,对应约 1000 亿美元累计最低收入;三是客户要拿出合计 220 亿美元押金和金融承诺。四是协议价格下限对应的毛利率“远高于历史峰值”(历史峰值约 62%),实质上为美光锁定了一个更高的盈利底线。

16 份合同,覆盖 20%的 DRAM 和三分之一的 NAND

美光此次披露,已签署 16 份 SCA,客户横跨数据中心、消费电子和汽车三大市场。

客户分布上,有 4 家大型客户(市场普遍推测包含超大规模云厂商和主要消费电子 OEM)、3 家中型客户,其余 9 家是汽车行业的较小客户。

协议期限:数据中心和消费电子类合同为 5 年期,覆盖 2026 年至 2030 年;汽车类合同为 3 年期。

覆盖规模:这 16 份协议合计覆盖美光约 20%的 DRAM 出货量和约三分之一的 NAND 出货量。

据巴克莱研报,管理层表示,当所有计划中的 SCA 全部签署完成后,预计超过 50%的公司收入将来自这些协议。其中,含固定价格或价格区间的协议预计将占公司收入的约 40%。

220 亿美元押金提高违约成本:客户先付,美光暂管,到期返还

16 份已签协议下,美光将收到合计约 220 亿美元的现金押金和其他金融承诺——其中 180 亿美元为无限制现金,40 亿美元为信用证。

这些资金由美光持有,合同期内留在资产负债表上,到期后返还客户,且返还节奏“后端加权”,即协议后半段才大量归还。

这笔钱不能简单看作预收收入。 它真正的作用,是提高客户反悔成本。

关于合同的约束力,摩根士丹利研报直接引用了管理层在电话会上的表述: “这些合同不可取消。” 如果客户无法按约定量价接货,美光可以对押金采取行动。对美光而言,这相当于给未来几年一部分需求加了保证金;对客户而言,这是为供货确定性支付的约束成本。

这也解释了为什么客户愿意接受价格区间和押金安排。AI 服务器、数据中心 SSD、HBM 和高端终端需求拉动下,存储供给紧张时,锁量本身有价值。

定价结构:有上限,但底价锁定的毛利率“远超历史峰值”

SCA 的定价框架分三类: 固定价格、设有上下限的价格区间,或参考市场价格但在相近区间内浮动。

价格上限部分: 对存量产品,价格上限参照 2026 年第二季度市场价格。这一条款被部分市场人士解读为美光"主动锁死了涨价空间",引发了一些分歧。

但价格下限部分才是真正的亮点: 底价所对应的毛利率,"远高于历史任何一个周期的盈利峰值"。美光过去的毛利率峰值约为 62%,而当前毛利率已达 84.9%——这意味着即便触发底价条款,美光的盈利水平依然远超历史最好时期。

但 SCA 不是“价格永远向上”的合约。部分现有产品设置了价格上限,天花板锚定 2026 年二季度市场价格。换句话说,美光用一部分未来涨价弹性,换来了更高的收入确定性和毛利率底线。

分析师 Joseph Moore 对此的评价称:"合同价格上限与二季度价格持平"确实引发了一些"公司在锁定天花板"的担忧,但他同时指出,毛利率已向 90%逼近,且有望在相当一段时间内维持在这一区间——对手方在谈判中寻求一定保护是合理的,而合同的持续时间才是评估其价值的核心维度。

1000 亿美元的收入底线,还只是“最低值”

16 份协议中,14 份已明确价格条款。

据巴克莱和摩根大通研报,这 14 份协议的最低承诺收入(RPO,即按最低承诺量和价格计算的剩余履约义务)合计约 1000 亿美元。

管理层明确表示,预计实际收入将“远高于”这一底线 ——因为这 1000 亿只是按底价计算的保底值,若市场价格高于底价,收入自然水涨船高。

对于新品,协议也保留了额外的定价上行空间。

长协背后仍要扩产,资本开支没有消失

锁住需求不等于自动交付。

美光把 FY26 净资本开支指引提高到约 270 亿美元,此前约为 250 亿美元。FY27 季度资本开支预计高于 FQ4 水平,其中同比增加部分超过一半来自建设类资本开支,用于提前布局洁净室产能。

这说明 SCA 带来的不是轻资产模式,而是更有确定性的扩产理由。

客户愿意押钱,美光也要投钱。长协让扩产更有依据,但如果未来需求或价格出现偏差,产能投放仍会成为周期变量。

三大机构一致上调目标价背后,市场在重估“峰值利润能撑多久”

三家机构都上调了美光目标价,但逻辑重点不只是 5 月季财报超预期。

巴克莱 (研究员 Tom O'Malley):目标价从 1175 美元上调至 2000 美元,基于 12 倍 CY27 年每股收益 166.74 美元。研报表示,SCA 细节"优于预期",认为这些协议"对保护下行风险具有实质性正面意义",同时供需失衡短期内不会消退,仍有上行空间。

摩根士丹利 (研究员 Joseph Moore):目标价从 1050 美元上调至 1200 美元,基于 30 倍穿越周期盈利能力(每股 40 美元)。研报将穿越周期盈利能力预估从 35 美元上调至 40 美元,理由是盈利运行速率已向 200 美元/股靠近。

摩根大通 (研究员 Harlan Sur):目标价从 550 美元(2026 年 12 月目标)大幅上调至 1540 美元(2027 年 12 月目标),基于 10 倍(10 年中位市盈率)FY28 年每股收益 154 美元。研报将 SCA 扩张定性为"阶跃式变化",认为其从根本上改变了美光的商业模式属性。

这些模型变化背后,关键变量是利润持续性。

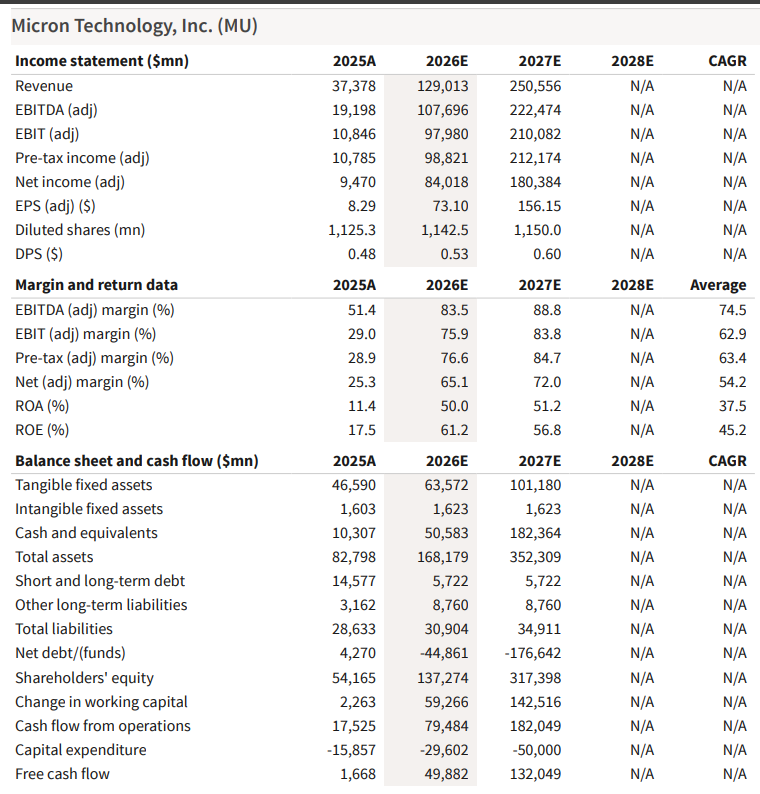

美光 5 月季收入达到 414.56 亿美元,环比增长 73.7%;8 月季收入指引中值为 500 亿美元,非 GAAP EPS 指引中值为 31 美元。单季数字已经很高,但 SCA 给市场提供了另一个问题:如果价格不再快速上涨,美光还能否维持高毛利率和高自由现金流?

目前框架给出的答案是:一部分收入有更强保护,但不是全部收入。价格上限、未来扩产、AI 需求持续性,仍是边界条件。

押金和现金流打开资本回报想象,但时间点受限制

SCA 还带来一个资产负债表变化:押金会进入美光手中,虽然最终要返还客户,但短期会提高现金规模。

截至 5 月季,美光现金和投资约 260 亿美元;当季经营现金流 254 亿美元,调整后自由现金流 183 亿美元。8 月季还预计收到约 100 亿美元客户现金押金。

资本回报的路径也开始清晰。美国《芯片与科学法 CHIPS Act》法案相关限制使美光短期回购空间受约束;2026 年 12 月 9 日之后,随着限制窗口过去,公司口径指向逐步把 100%超额现金返还给股东,回购会是主要方式。

这部分不是 SCA 的直接收入贡献,却是 SCA 改变市场叙事的另一面:如果利润高位维持、现金快速累积,美光不再只是“赚周期的钱”,还可能进入更稳定的现金回报框架。

财报本身:毛利率创历史新高,下季度指引再超预期

SCA 之外,美光 5 月季度(FY3Q26)的财报数据同样强劲:

- 营收 414.56 亿美元,环比增长 73.7%,大幅超出市场预期的 356 亿美元

- DRAM 营收 313 亿美元(环比+67%),NAND 营收 99 亿美元(环比+99%)

- DRAM 均价环比上涨约 60%出头,NAND 均价环比上涨约 80%中段

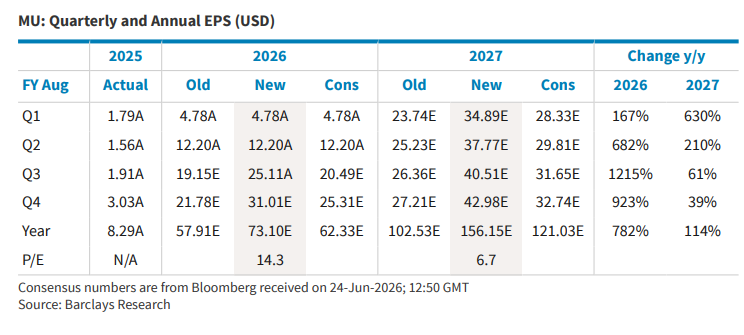

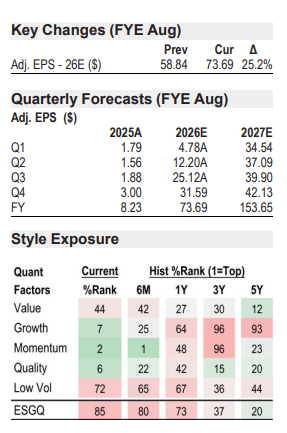

- 毛利率 84.9%,创历史新高,高于市场预期的约 81.8%-81.9%

- 每股收益 25.11-25.12 美元,大幅超出市场预期的约 20.49 美元

8 月季度(FY4Q26)指引:

- 营收指引 500 亿美元(中值),高于市场预期的约 431-436 亿美元

- 毛利率指引约 86%,继续高于市场预期

- 每股收益指引 31.00 美元(中值),高于市场预期的约 25.31-25.72 美元