作者: C Labs加密观察

最近对外投资新规引发了国内外的热烈讨论,彭博社也发文爆料:尽管中国外汇管理局设有每人每年5万美元的换汇上限,每年仍有估计高达1500亿美元的资金通过各种灰色和地下渠道流出境外。

这道"围墙"是怎么建起来的

1994年:围墙的起点

中国现行外汇管制体系的根基,是1994年确立的"经常项目可兑换、资本项目严格管控"双轨制框架。

简单说:货物贸易的钱可以出去,但个人和资本的钱,要严格管着。

2007年 ,外汇局正式将个人年度购汇额度统一确定为每人每年5万美元,这个数字沿用至今,从未上调。

但在很长时间内这个规定形同虚设,并没有得到强制执行。

2015年:第一次真正的压力测试

2015年8月汇改,人民币突然贬值,引发市场恐慌性换汇潮。当年下半年到2016年,中国外汇储备从接近4万亿美元急跌至3万亿美元以下,单月最多流出近1000亿美元。

外汇局的反应是迅速收紧:

要求个人购汇时填写详细申报表,明确承诺不得用于境外购房、证券投资和人寿保险;

-

银行被要求对大额购汇进行"实质性"审核,不得仅凭申报放行;

-

对"蚂蚁搬家"行为开始有组织地打击。

2017年:香港保险、海外房产渠道被逐一封堵

资本外流的另一条热门通道——刷银联卡在香港缴纳大额保单保费——在2017年被直接掐断:银联明确禁止境内卡用于香港储蓄险和投资险的保费支付。

同期,监管部门开始对"外汇资金违规流出用于境外购房"实施专项整治。

2024—2026年:数字化围堵全面升级

这一轮加码的核心,是算法和数据基础设施的实质性升级。

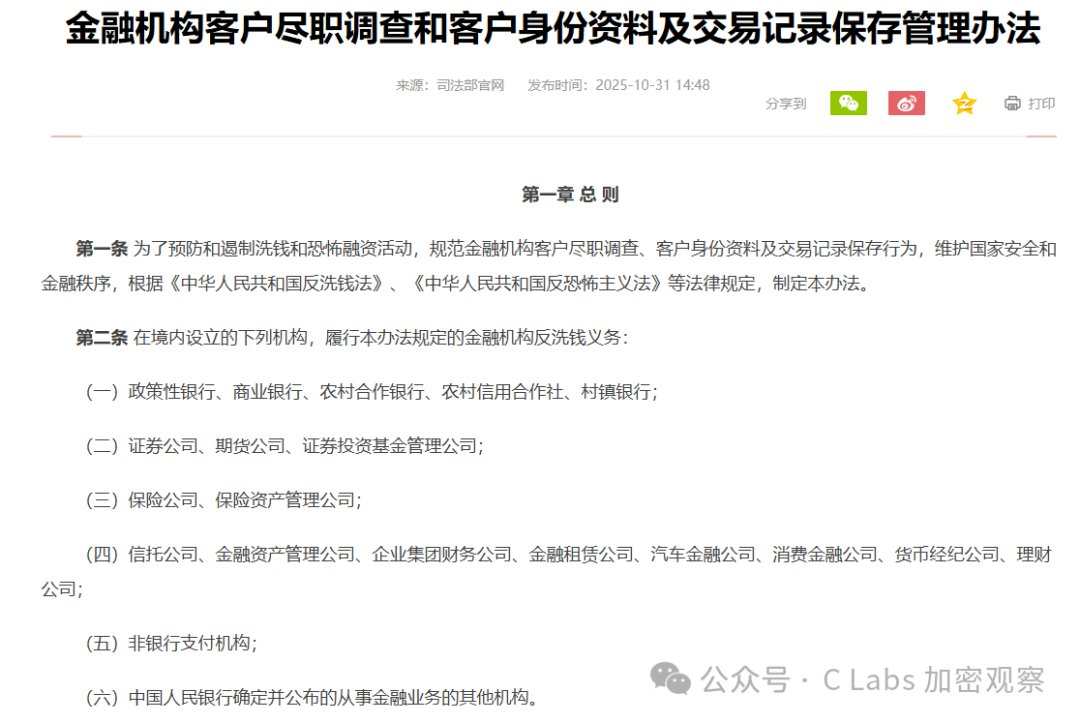

2026年1月1日起,《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》正式生效。关键变化是:单笔人民币5000元或外币等值1000美元以上的跨境汇款,银行必须核实汇款人身份信息的准确性。

这个门槛看起来很低——事实上就是有意设得很低。

监管层的目的很清楚:不是要阻止真实的小额跨境需求,而是要让每一笔资金都留下可追溯的数字足迹,让大规模分散转账的"成本"急剧上升。

与此同时,中国已于2024年正式把 共同申报准则(CRS) 纳入国内执法框架。这意味着100多个缔约国会定期向中国税务部门自动报告中国居民的境外账户余额和收益。藏在新加坡、加拿大、英国的账户,理论上已经对中国税务机关"透明"。

2026年5月,证监会点名富途证券、老虎证券、长桥证券,认定三家为无牌照跨境展业,要求整改——这是监管链条上最新的一环。

钱是怎么出去的:彭博社梳理五大路径

围墙越建越高,但钱的流动从未停止。彭博这篇报道的核心价值,在于系统性地拆解了这套"反围墙"的民间工程学。

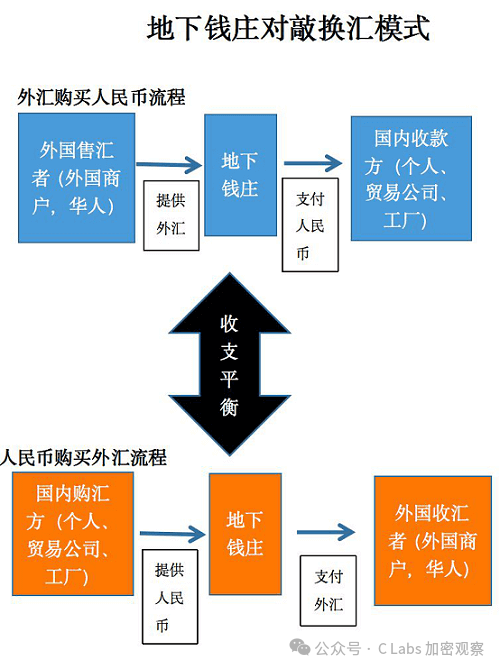

路径一:对敲网络——最大规模,人民币不出境

这是目前高净值人群转移大额资金最主要的通道,在圈内被称为 "对敲"(Duiqiao),在国际反洗钱体系里对应的术语是哈瓦拉(Hawala) 。

运作逻辑极其精妙:没有任何一分钱真正穿越中国的国境线。

具体流程:境内投资者将人民币转入地下钱庄控制的某个境内账户;钱庄在境外(通常是香港、新加坡、温哥华)的关联机构,直接将等额外币存入客户的境外账户。两端各自结算,跨境的只有一条"信息",没有"资金"。

这套系统在逻辑上无懈可击——正因为没有真实的跨境资金流动,外汇局的传统监控手段很难直接捕捉。

风险在哪里?一是手续费,随着监管收紧,成本已远不是早年的1%水平;二是地下钱庄的外币资金池来源复杂,一旦混入国际犯罪资金,客户境外账户可能被当地司法机关直接冻结,本人浑然不知;三是一旦被国内查获,面临转账金额30%以上的行政罚款,以及刑事追诉。

2025年北京检察院披露的一个典型案例显示:林某等五人通过名下银行卡接收非法换汇资金,利用虚拟货币完成跨境兑付,最终以非法经营罪被判处二至四年有期徒刑并处罚金。

路径二:蚂蚁搬家——合法额度的"分布式计算"

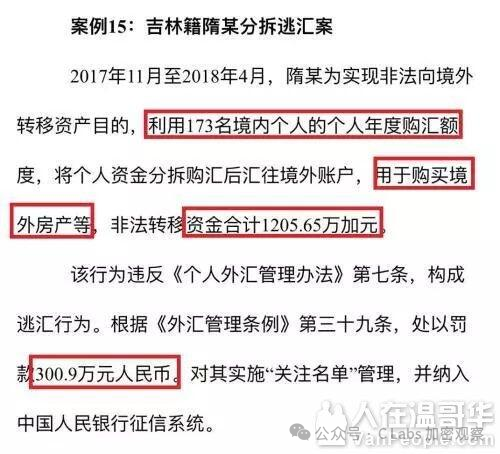

比对敲更为人熟知的,是所谓的 "蚂蚁搬家" ——利用每人每年5万美元的合法额度进行"分布式"转移。

操作方式:一个核心投资者动员亲属、员工,甚至花钱雇佣无关人员,每人各自用自己的身份证和银行App合法换汇5万美元,然后在同一时期将外币汇往境外同一个账户。

这条路正在被算法围剿。外汇局部署的反洗钱模型,专门识别"多个不相关的境内账户在短时间内集中向境外同一账户汇款"这一特征模式。一旦触发预警,相关账户将被冻结,当事人可能面临多年外汇交易禁令。

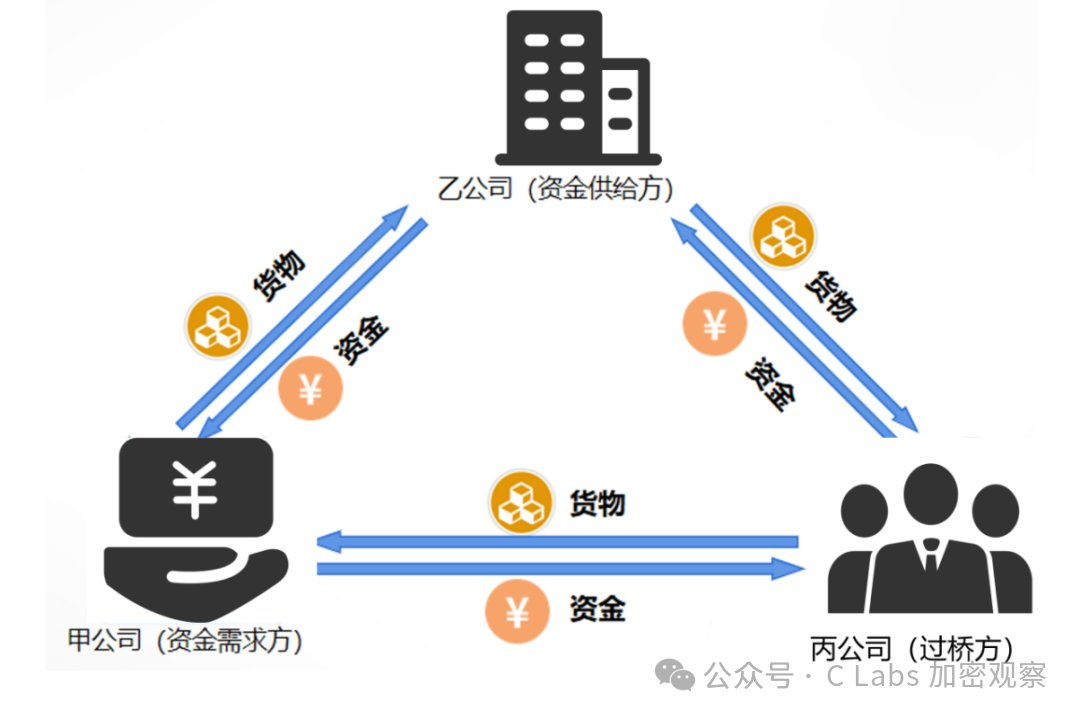

路径三:贸易发票造假——"经常项目"的合法外衣

这是拥有进出口业务的民营企业家最常用的工具,技术上称为贸易项目资本外流(Trade-Based Capital Flight),利用的是一个制度漏洞:货物贸易的经常项目汇款不受个人5万美元限额约束,银行只要看到合规的贸易发票就必须放行。

进口高报发票:国内公司向自己秘密控制的香港或开曼壳公司采购设备,实际价值50万美元,发票虚报为100万美元。银行合规放行100万美元,多余的50万美元安全停泊在境外壳公司账户里。

-

出口低报发票:反向操作。100万美元的货物以20万美元"低价"出口给境外关联方,关联方再以市场价卖给真实买家,80万美元利润直接留在海外。

这条路的核心优势是披着完全合法的外衣。它的缺点是需要真实的贸易业务作为掩护,且近年来海关和外汇局的数据交叉比对越来越精细。

路径四:渠道迁移——从互联网券商到国有行财富通道

富途、老虎、长桥被监管重锤之后,资金流向发生了明显的渠道迁移。

根据彭博的观察,富裕阶层正在向两个方向转移:一是通过中国银行(香港)、汇丰银行等大型机构的跨境财富管理专线,合规成本高,需要提供详细的资金来源证明和完税证明,但操作路径完全合法;二是利用国家批准的 QDII(合格境内机构投资者) 配额投资境外基金,但额度受国家严格管控,且不能直接持有境外物业或定制资产。

用更直白的话说:有钱人正在花更高的成本,走更窄的合规门,把同样的钱送出去。

路径五:结构性安排——信托、保险、移民投资

这是超高净值人群偏好的路径,技术含量最高,涉及离岸家族信托、香港人寿保险(小额保费部分仍可刷卡)、移民投资项目(EB-5、加拿大各省投资移民等)等多种工具的组合运用。

所有合法移民到其他国家地区的中国公民, 有且只有一次机会向外管局申请移民财产转移机会。

这条路的显著特点是合规成本极高,但法律灰色地带相对较小。操作得当的情况下,转移的不是"钱"本身,而是资产所有权的法律结构。

监管的终极回应:把围墙延伸到人

面对年复一年绕不完的钱,监管部门这一轮的核心策略发生了质的变化——不再只盯着钱,开始盯着人。

从"管企业"到"管个人"

过去的对外投资监管框架,主要针对企业法人。个人通过复杂的代持协议、海外技术咨询合同(以"咨询费"名义向境外汇款)、知识产权转让等方式进行的资产转移,一直处于监管的模糊地带。

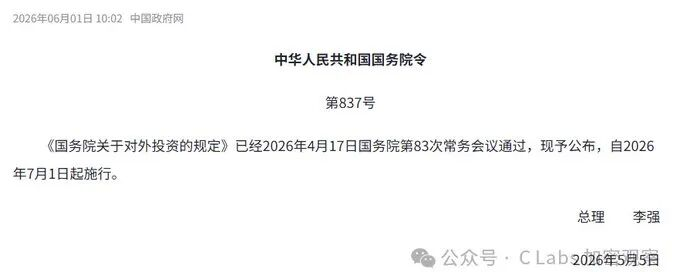

国务院修订的对外投资规定明确将监管触角延伸至 "居民个人" ,上述所有个人层面的结构性安排,现在全部被纳入国家安全审查和反洗钱监控框架。

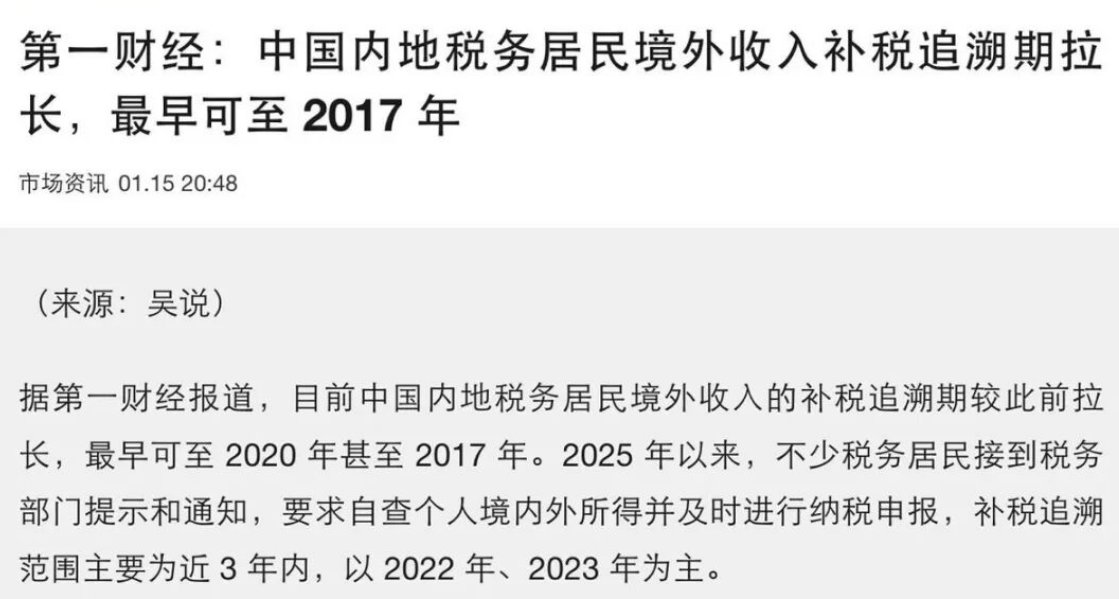

CRS:最锋利的"回溯"武器

2024年CRS全面并入国内执法体系,是这轮围堵中技术含量最高的一步。

CRS的运作逻辑是:加入该框架的100多个国家/地区,每年向中国税务部门自动报告中国居民在当地的账户余额、利息、股息、出售金融资产所得等信息。

这意味着:过去十年间通过各种渠道汇出去、在海外安静躺着的资产,现在已经暴露在中国税务机关的视野里。不是"可能会被发现",而是已经被记录在案。

加密货币:已被司法盯上的"新通道"

彭博的报道里,加密货币通道着墨不多。但这恰恰是这篇报道最值得补充的空白。

从中国已有的司法判例来看,利用USDT等稳定币进行跨境换汇,已经是检察机关重点打击的对象。2025年北京检察院的典型案例明确将"利用虚拟货币完成跨境兑付"定性为非法经营罪。

这意味着,加密货币并不是围墙上的一个"洞",而是一个已经被监控、正在被系统性关闭的特殊通道。

彭博报道最后援引了一个背景数字:中国拥有超过620万个人资产超过100万美元的富裕家庭。

在房地产神话破灭、国内资产回报下行、地缘政治不确定性上升的背景下,这个庞大群体将财富配置到海外的驱动力,不会因为一道围墙而消失。