「有事のゴールド」という言葉があります。

戦争・金融不安・インフレ・通貨への不信感。

そうした不安が高まると投資家は価値の保存手段としてゴールドを買う、そんなイメージを持っている方も多いのではないでしょうか。

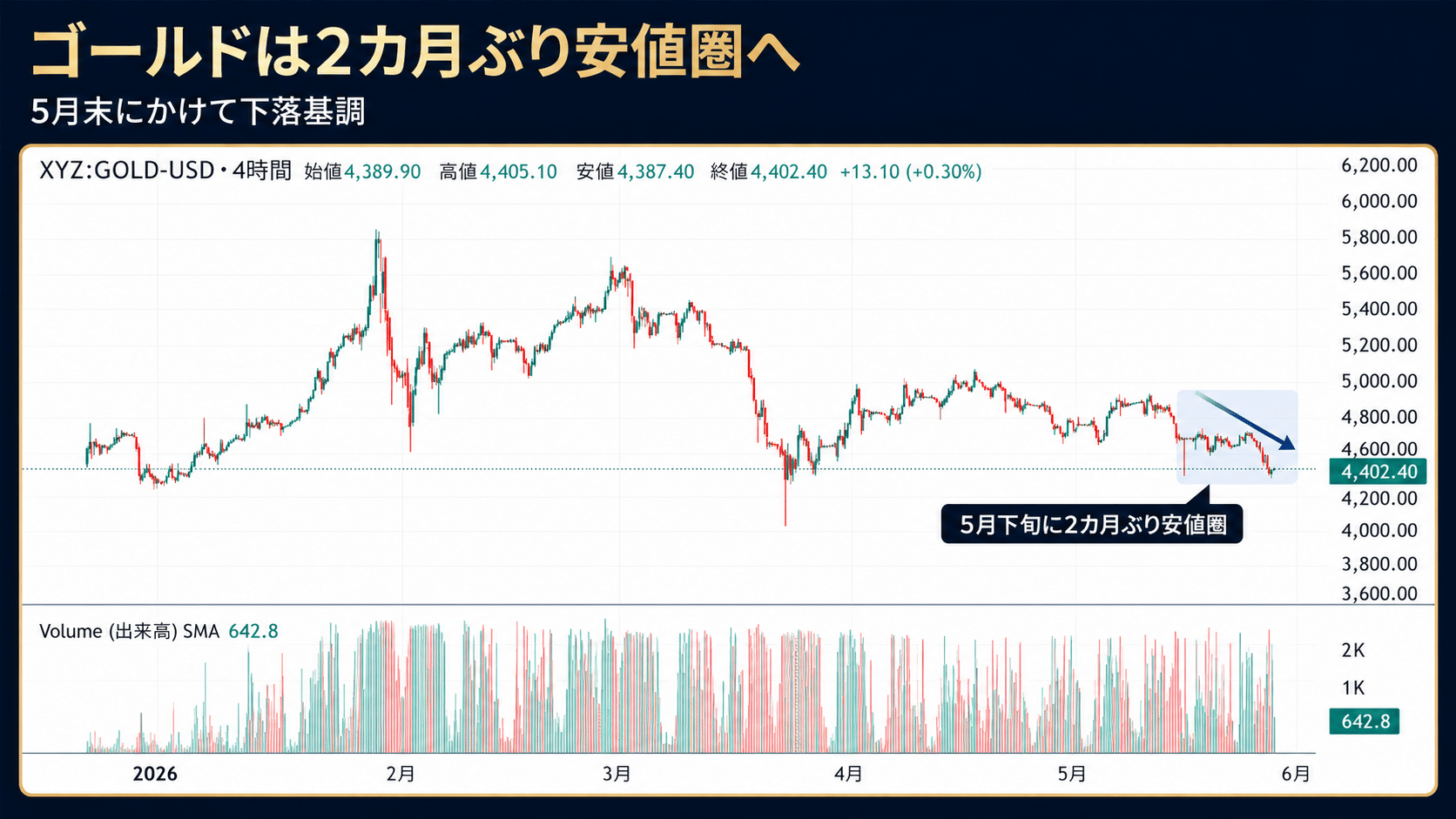

しかし直近の市場では少し意外な動きがありました。米国とイランを巡る緊張が高まり、原油価格が上昇するなかでゴールド価格は2カ月ぶりの安値をつけました。地政学リスクが高まればゴールドは買われそうに見えますが、今回は原油高によるインフレ懸念、金利高止まりへの警戒、ドル高が重しになったと報じられています。

つまりゴールドは「安全資産」ではあるものの、いつでも上がる魔法の資産ではありません。ではゴールドの魅力は薄れているのでしょうか。私は違うと考えています。

むしろ、暗号資産やRWAの文脈では、ゴールドは改めて注目され始めています。ポイントは、ゴールド価格が短期的に上がるか下がるかだけではありません。これから大事になりそうなのは、 ゴールドをどう持ち、どう動かし、どう使うのか です。

ゴールドは「守る資産」だった

ゴールドの強さはとても分かりやすいところにあります。企業が倒産しても、通貨の信用が揺らいでも、ゴールドそのものは残ります。何千年も価値あるものとして扱われてきた歴史があり、世界中で認識されている資産です。

一方でゴールドには昔から変わらない弱点もあります。

-

重い

-

分けにくい

-

持ち運びにくい

-

保管に気を使う

-

誰かに送るのも簡単ではない

ゴールドは「守る」には強い資産ですが「動かす」にはあまり向いていませんでした。

RWAとは現実世界の資産をデジタル上で扱いやすくする流れのことです。不動産、債券、株式、コモディティなど、現実に価値を持つ資産をブロックチェーンなどの仕組みと接続しようとする動きです。

その中でもゴールドはかなり分かりやすいテーマです。なぜなら、ゴールドにはすでに世界的な信用があるからです。 課題は「価値があるか」ではなく、 その価値をもっと扱いやすくできるか だからです。

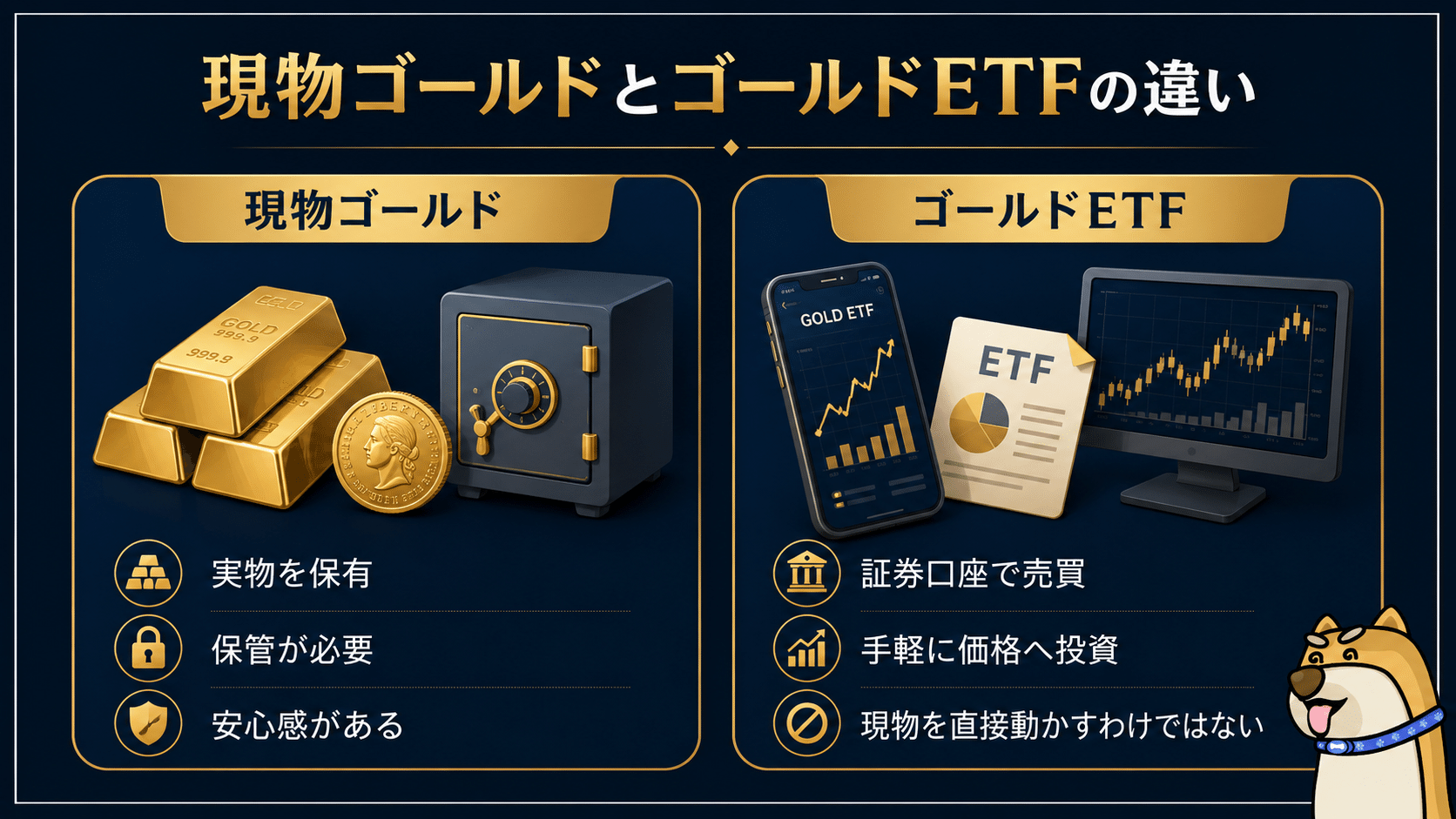

現物ゴールド、ゴールドETF、トークン化ゴールドの違い

ゴールドに投資する方法はひとつではありません。代表的なのは現物ゴールド、ゴールドETF、そしてトークン化ゴールドです。

この3つは似ているようで、役割やメリットが異なります。

現物ゴールドは、守るためのゴールド。

ゴールドETFは、投資するためのゴールド。

トークン化ゴールドは、動かすためのゴールド。

現物ゴールドが一番シンプルです。実物を自分で持てるので、発行体や金融システムへの依存は小さくなります。長期保有や万が一への備えとしては、非常に分かりやすい選択肢です。

ただし、保管や盗難リスク、売買時の手数料、持ち運びの不便さがあります。小さく分けて送ることも簡単ではありません。現物ゴールドは安心感がありますが、日常的に使いやすい資産ではありません。

次にゴールドETFです。

ゴールドETFは、証券口座を通じてゴールド価格に投資できる商品です。現物を自分で保管する必要がなく、株式のように売買できます。投資商品としては非常に便利です。

ただし、ゴールドETFは基本的に「ゴールド価格にアクセスするための商品」です。たとえばSPDR Gold Sharesでは、ETFの受益権を個別に現物ゴールドへ交換できるわけではなく、設定・償還は原則として認定参加者が大口単位で行う仕組みです。

つまりゴールドETFは投資には向いていますが、ゴールドを自分で動かしたり、送ったり、担保として使ったりするものではありません。

そこで出てくるのがトークン化ゴールドです。

トークン化ゴールドは何が違うのか

トークン化ゴールドとは現物ゴールドなどを裏付けにして、ブロックチェーン上で発行されるデジタル資産です。

代表例としては、Tether Gold(XAU₮)やPAX Gold(PAXG)があります。Tether Goldは、特定のゴールドバーに対する所有権をトークンで表す仕組みを説明しており、PAXGも1トークンが割り当てられたゴールド1トロイオンスに裏付けられると説明しています。

トークン化ゴールドの面白さは、ゴールドを「アプリの中で動かせる資産」に近づけることです。

-

ウォレットで保有する。

-

小口で持つ。

-

24時間移転できる。

-

国境を越えて移転する。

-

将来的には、担保や決済、DeFiなどに接続する。

これまで金庫の中に置いておくイメージが強かったゴールドが、デジタル金融の中で動く可能性を持つわけです。もちろん、良いことばかりではありません。

トークン化されているから安全という話ではありません。本当に裏付けとなるゴールドがあるのか、どこに保管されているのか、誰が監査しているのか、どの条件で償還できるのか。発行体やカストディの信用は十分なのか。

ここを見ずに「ゴールドっぽいトークン」として買ってしまうのは危険です。実際、ゴールド連動トークン市場の拡大については、透明性、カストディ、現物への請求権、償還条件などが課題として指摘されています。

つまりトークン化ゴールドの価値は、名前に「ゴールド」と入っていることではありません。大事なのは、裏付け・保管・償還・監査の仕組みがどれだけ信頼できるかです。

なぜ今、ゴールドとRWAがつながるのか

ここで重要なのは、ゴールドが古い資産だから注目されているわけではないという点です。

ゴールドは古くから価値が認められてきた資産だからこそ、デジタル化したときの意味が分かりやすいのです。RWAの本質は現実資産をただトークンにすることではありません。本当に重要なのは、現実資産をより小さく、より速く、より透明に、より使いやすくすることです。

ゴールドはその代表例になり得ます。

現物ゴールドは、価値を守るには強い。

ゴールドETFは、価格に投資するには便利。

トークン化ゴールドは、価値を動かし、金融サービスに組み込む可能性がある。

この役割の違いを考えるとトークン化ゴールドが注目される理由が見えてきます。暗号資産企業のTetherもゴールドへの関与を強めています。Reutersによると、Tetherは2026年3月末時点でUSDT準備資産向けに約132トン、XAU₮向けに約22トン、合計約154トンのゴールドを保有していると報じられています。

またWorld Gold Councilも2026年3月、デジタルゴールド商品の発行・運用を支える共有インフラ「Gold as a Service」構想を示しています。これは各社が物理的な保管やデジタル発行の仕組みを個別に組み上げるのではなく、よりスケーラブルで相互運用しやすいデジタルゴールド市場を作ろうとする発想です。

ゴールドの側からも、暗号資産の側からも「ゴールドをデジタル金融の中でどう扱うか」というテーマが動き始めているわけです。

まとめ

「安全資産」のはずのゴールドが下落したというニュースは、一見すると意外に見えます。しかしそれはゴールドの価値が失われたという意味ではありません。今回の動きは、ゴールドも金利やドル、インフレ見通しに左右される金融資産であることを改めて示したものです。

そのうえでRWA時代に面白いのはゴールド価格そのものよりも、ゴールドの持ち方が変わり始めていることです。

現物ゴールドは、守る。

ゴールドETFは、投資する。

トークン化ゴールドは、動かす。

この違いを考えるとトークン化ゴールドは単なる新しい投資商品ではなく、ゴールドを「使える資産」に変える試みとも言えます。

もちろん、裏付けや保管、償還、発行体リスクには注意が必要です。それでも、ゴールドの信用力とブロックチェーンの移転性が組み合わさることでゴールドは金庫の中に眠る資産から、デジタル金融の中で動く資産へと変わっていくかもしれません。

ゴールドは古い資産なのか。

それとも、RWA時代にもう一度アップデートされる資産なのか。今後のデジタルゴールド市場を見るうえでその視点はかなり重要になりそうです。